❖本調査資料に関するお問い合わせはこちら❖

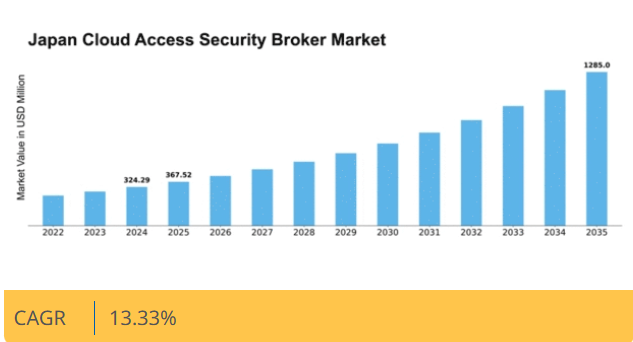

Market Research Futureの分析によると、クラウドアクセスセキュリティブローカー(CASB)市場の規模は2024年に3億2429万米ドルと推定された。クラウドアクセスセキュリティブローカー市場は、2025年の3億6752万米ドルから2035年までに12億8500万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)13.3%を示すと予測されている。

主要市場動向とハイライト

日本のクラウドアクセスセキュリティブローカー市場は、規制順守と技術進歩を原動力として大幅な成長が見込まれています。

- 組織がデータ保護法の順守を優先する中、市場では規制順守の強化が進んでいます。

- AIおよび機械学習技術の統合により、クラウド環境におけるセキュリティ対策と運用効率が向上しています。

- シームレスなセキュリティソリューションの提供を目指す企業が増える中、ユーザー体験とアクセシビリティが焦点となっています。

- サイバーセキュリティ脅威の増加とクラウドサービスの普及拡大が、市場拡大を推進する主要な要因である。

日本クラウドアクセスセキュリティブローカー市場

CAGR

13.33%

市場規模と予測

2024年市場規模324.29 (百万米ドル)2035年市場規模1285.0 (百万米ドル)CAGR (2025 – 2035)13.33%

主要プレイヤー

Microsoft(米国)、McAfee(米国)、Symantec(米国)、Cisco(米国)、Palo Alto Networks(米国)、CloudLock(米国)、Bitglass(米国)、CipherCloud(米国)

日本クラウドアクセスセキュリティブローカー市場の動向

クラウドアクセスセキュリティブローカー市場は現在、クラウド環境における強化されたセキュリティ対策への需要増加を背景に顕著な成長を遂げている。組織はクラウドサービスの採用を拡大しており、機密データを保護するための堅牢なセキュリティソリューションが不可欠となっている。この傾向は特に日本で顕著であり、企業はデータ保護と厳格な規制への準拠を優先している。リモートワークの普及とデジタルトランスフォーメーションの推進は、効果的なセキュリティ戦略の必要性をさらに高め、クラウドアクセスセキュリティブローカーソリューションの導入急増につながっている。企業がクラウドセキュリティの複雑さを乗り越える中で、デジタル資産を保護するために不可欠な可視性、制御性、コンプライアンスを提供するソリューションを求めています。さらに、クラウドアクセスセキュリティブローカー市場では、特に人工知能(AI)と機械学習(ML)における技術的進歩が見られます。これらの技術は脅威の検知と対応能力を強化するため、セキュリティソリューションに統合されつつあります。日本企業は潜在的なサイバー脅威に先手を打つため、こうした革新技術の活用を加速させている。さらに、クラウドサービスプロバイダーとセキュリティベンダーの連携により、セキュリティへの統合的アプローチが促進され、組織は独自の課題に対応する包括的ソリューションの恩恵を受けられるようになっている。市場が進化する中、自動化とリアルタイム分析への注力が、日本のクラウドセキュリティの未来を形作り続けると予想される。

規制コンプライアンスの強化

クラウドアクセスセキュリティブローカー市場では、規制コンプライアンスへの重視が高まっている。日本の組織は複雑なデータ保護法の環境をナビゲートする必要があり、強固なセキュリティ対策の導入が不可欠である。この傾向は、規制遵守の重要性に対する企業の認識が高まっていることを示しており、コンプライアンスを促進するクラウドアクセスセキュリティブローカーソリューションの需要を牽引している。

AIと機械学習の統合

クラウドアクセスセキュリティブローカー市場における人工知能(AI)と機械学習技術の統合が急速に普及している。これらの革新技術は脅威のリアルタイム検知・対応能力を強化する。日本企業はセキュリティ態勢強化のためにこれらの先進技術を採用しており、より積極的なセキュリティ対策への移行を示唆している。

ユーザー体験とアクセシビリティへの注力

クラウドアクセスセキュリティブローカー市場では、ユーザー体験とアクセシビリティの向上に向けた顕著な傾向が見られる。日本の組織は、強固なセキュリティを提供するだけでなく、従業員にとって使いやすさを確保するソリューションを優先している。このユーザー中心設計への注力は、効果的なセキュリティ対策が広範な採用を促すためにはユーザーフレンドリーである必要があると認識されていることを示している。

日本のクラウドアクセスセキュリティブローカー市場の推進要因

リモートワークモデルへの移行

日本におけるリモートワークへの移行は、クラウドアクセスセキュリティブローカー市場に大きな影響を与えています。組織が柔軟な勤務形態を採用するにつれ、クラウドサービスへの依存度が急増しました。この変化により、リモート従業員が企業リソースに安全にアクセスできるよう、セキュリティ対策の強化が求められています。2025年には、日本の労働力の30%以上がリモートワークを継続すると予測されており、クラウドアクセスセキュリティブローカーソリューションに対する持続的な需要が生まれています。企業は機密情報へのリモートアクセス保護の重要性をますます認識しており、これがクラウドセキュリティ技術への投資を促進する見込みです。この傾向は、オンプレミス環境とクラウド環境の両方を包括する総合的なセキュリティ戦略の必要性を強調しています。

高まるサイバーセキュリティ脅威

日本のクラウドアクセスセキュリティブローカー市場は、サイバー脅威の頻度と高度化が進むことで成長を遂げています。組織はクラウドに保存された機密データを保護するため、高度なセキュリティ対策の導入を迫られている。2025年にはサイバー犯罪による日本経済への損失が1兆ドルを超えると推定され、企業がクラウドアクセスセキュリティソリューションへの投資を加速させる要因となっている。この傾向は堅牢なセキュリティフレームワークの必要性に対する認識の高まりを示しており、クラウドアクセスセキュリティブローカーサービスの需要を牽引している。データ侵害に伴うリスク軽減を図る企業が増えるにつれ、進化する脅威に対応可能な革新的なセキュリティ技術に焦点が当てられ、市場は拡大する見込みである。

データプライバシーへの注目の高まり

データプライバシーへの懸念が日本国内で顕著になりつつあり、クラウドアクセスセキュリティブローカー市場に影響を与えている。より厳格なデータ保護規制の導入に伴い、企業は個人情報を保護する圧力に直面している。この傾向は、プライバシー法への準拠を確保するソリューションを求める組織が増えるにつれ、クラウドアクセスセキュリティブローカー市場に追い風となる見込みです。2025年までに、日本企業の70%がクラウド戦略においてデータプライバシーを優先すると予測され、機密データを効果的に管理・保護できるセキュリティソリューションの需要を牽引します。このプライバシー重視の姿勢は、消費者信頼を高めるだけでなく、クラウドアクセスセキュリティブローカーサービスを現代のビジネス運営に不可欠な要素として位置づけるでしょう。

クラウドサービスの普及拡大

日本におけるクラウドサービスの急速な普及は、CASB市場の主要な推進要因である。企業が業務をクラウドに移行するにつれ、効果的なセキュリティソリューションの必要性が極めて重要となる。2025年には日本のクラウドサービス市場は約200億ドル規模に達すると予測され、クラウドインフラへの依存度が高まっていることを示している。この成長は、クラウド環境特有のセキュリティ課題に対応するカスタマイズソリューションを提供するクラウドアクセスセキュリティブローカー事業者にとって機会をもたらす。組織はクラウド技術の利点を活用しつつデータ保護規制への準拠を確保しようとしており、安全なクラウドアクセスを実現するセキュリティブローカーへの需要を促進している。

先進セキュリティ技術の台頭

先進セキュリティ技術の台頭が日本のクラウドアクセスセキュリティブローカー市場を変革している。人工知能(AI)、機械学習、行動分析などの革新技術がセキュリティソリューションに統合され、脅威検知・対応能力が強化されている。組織がサイバー脅威に先手を打つため、これらの技術導入は加速する見込みだ。2025年にはAI駆動型セキュリティソリューション市場が25%成長すると予測され、先端技術を活用したクラウドアクセスセキュリティブローカーサービスへの強い需要を示している。この傾向は、企業が予防的セキュリティ対策の価値をますます認識していることを示唆しており、クラウドアクセスセキュリティブローカー市場における競争環境の激化につながる可能性がある。

市場セグメントの洞察

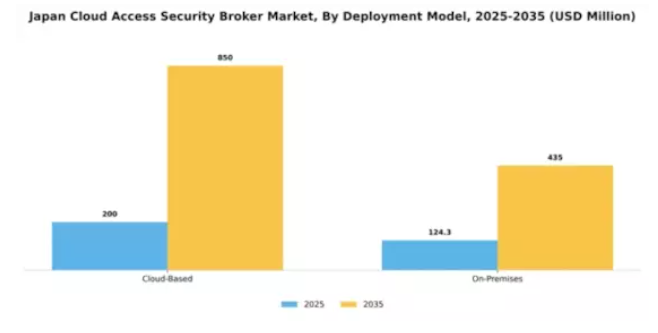

導入モデル別:クラウドベース(最大)対オンプレミス(最速成長)

日本のクラウドアクセスセキュリティブローカー市場では、導入モデル別の市場シェア分布から、スケーラビリティと柔軟性を理由にクラウドベースソリューションが圧倒的に好まれる傾向が明らかである。サイバーセキュリティ態勢の強化を図りつつ、オンサイトインフラの負担を最小限に抑えたい組織がクラウドベースのセキュリティソリューションを支持している。一方、オンプレミスモデルは全体シェアこそ小さいものの、データ管理とコンプライアンス要件を優先する組織に牽引され、急成長セグメントを形成している。成長傾向は、日本企業がこれまで以上にセキュリティと規制コンプライアンスを重視する中、オンプレミス導入モデルの堅調な拡大を示している。機密データをローカルで管理する必要性から、企業はオンプレミスソリューションをより速いペースで採用している。一方、クラウドベースセグメントは技術進歩により引き続き好調で、両導入モデルの利点を組み合わせたハイブリッドアプローチへ移行する企業が増加し、市場全体の成長につながっている。

クラウドベース(主流) vs. オンプレミス(新興)

クラウドベース導入モデルは、日本におけるクラウドアクセスセキュリティブローカー市場で主流の勢力であり、費用対効果の高さ、導入の容易さ、シームレスな更新の可能性といった利点を提供している。事業者は、業務を迅速に拡張できる能力や高度なセキュリティ機能へのアクセスを可能にする点から、これらのモデルにますます魅力を感じている。一方、オンプレミスソリューションは急速に台頭しており、データに対するより高い制御や厳格な規制への準拠を必要とする組織に支持されている。これらのソリューションは、セキュリティ上の懸念に対処しつつ直接的な監視を可能にし、企業がデータをローカルインフラ内に保持することを可能にする。両セグメントが進化する中、市場ではクラウドサービスの利便性とオンプレミスソリューションが提供するセキュリティ保証との間のダイナミックな相互作用が観察されている。

アプリケーション別:ID・アクセス管理(最大)対脅威対策(最速成長)

日本のクラウドアクセスセキュリティブローカー市場では、アプリケーション分野が主要サービス間で動的な分布を示している。ID・アクセス管理は、ユーザーIDの保護と機密情報へのアクセス規制における重要性から最大のシェアを占める。これにデータ漏洩防止とコンプライアンス管理が続き、両者を合わせて市場の大部分を構成している。サイバーセキュリティ脅威に対する予防的対策を組織が優先する中、脅威対策も勢いを増している。このセグメントの成長傾向は、企業がクラウドリソースへの安全なアクセスに注力するにつれ、IDおよびアクセス管理ソリューションの需要が堅調に増加していることを示している。同時に、サイバー脅威やデータ侵害の増加により、組織がデジタル資産を保護するための高度なセキュリティ対策への投資を迫られる中、脅威対策が最も急成長しているセグメントとして台頭している。規制環境の拡大も、適用される法令や基準への準拠を確保するコンプライアンス管理ソリューションの需要を後押ししている。

ID/アクセス管理(支配的) vs. 脅威対策(新興)

日本クラウドアクセスセキュリティブローカー市場では、シングルサインオン、多要素認証、ユーザープロビジョニングなどの基本機能を提供するアイデンティティ・アクセス管理(IAM)が主流です。この優位性は、ユーザーアクセスを効率化すると同時に、不正アクセスに関連するリスクを軽減するセキュリティプロトコルを強化する能力に起因します。組織はIAMソリューションを活用して業務効率を向上させるだけでなく、規制要件への準拠も図っています。一方、脅威対策は新興セグメントとして位置付けられ、進化するサイバー脅威からクラウド環境を保護することに焦点を当てています。脅威インテリジェンスやインシデント対応など多様なサービスを含み、急速に変化する脅威環境に適応する独自の立場を確立しています。サイバー攻撃が高度化する中、組織は重要資産を保護するため脅威対策への投資を優先しています。

業界別:銀行・金融サービス・保険(最大)対 医療(最速成長)

日本のクラウドアクセスセキュリティブローカー市場では、業界別セグメントにおいて銀行・金融サービス・保険が圧倒的なシェアを占めています。この分野は厳格な規制要件と、機密性の高い金融データを保護するための強固なセキュリティ対策の必要性が特徴です。これに続く医療分野は、医療情報への安全なアクセス需要の高まりと医療ITソリューションの革新に牽引され、急速に成長しています。成長傾向を見ると、医療分野は進化する技術と患者データ保護の緊急性により、業界セグメント内で最も急速に成長している。医療提供者のクラウド技術採用が進むにつれ、クラウドアクセスセキュリティソリューションの需要は増加すると予想される。さらに、銀行・金融サービス・保険分野は革新的なセキュリティ戦略への投資を継続しており、市場全体の動向において重要な役割を担っている。

銀行・金融サービス・保険:支配的 vs. 医療:新興

銀行・金融サービス・保険セグメントは、確立された存在感とデジタル変革への継続的な適応により、業界垂直分野における支配的なプレイヤーであり続けています。このセグメントは、規制へのコンプライアンスに注力しながら、安全なクラウドソリューションを通じて顧客体験の向上を図っています。一方、医療は新興セグメントであり、高まるサイバー脅威と患者ケアにおける機密保持の必要性に応え、著しい成長を見せています。医療提供者は、業務効率の改善と機密性の高い健康情報の保護を目的とした取り組みに後押しされ、クラウドアクセスセキュリティ技術の採用を加速させています。遠隔医療やヘルスケア分析の進歩に伴い、カスタマイズされたセキュリティソリューションへの需要が急増すると予測され、医療分野は将来の投資における重要な焦点領域となる。

組織規模別:大企業(最大規模)対中小企業(急成長)

日本のクラウドアクセスセキュリティブローカー市場では、組織規模別の分布において大企業が圧倒的なシェアを占めており、堅牢なセキュリティ機能、コンプライアンス、スケーラビリティに対する広範な要求を反映している。中小企業は、クラウドセキュリティのニーズと革新的な技術導入を活用し、急速に台頭している。サイバー脅威の増加の中で、デジタル資産を保護し、事業継続性を確保しようとしているためだ。成長傾向は、大企業が複雑なセキュリティ課題に対処するためにリソースを活用し、高度なクラウドアクセスセキュリティ対策に引き続き多額の投資を行っていることを示している。一方、中小企業は、費用対効果の高いセキュリティソリューションの必要性とサイバーセキュリティリスクに対する認識の高まりに後押しされ、最も速い成長を経験している。リモートワークの普及やデジタルトランスフォーメーションの推進といった要因が、市場におけるあらゆる規模の組織での需要をさらに加速させている。

大企業:支配的 vs 中小企業:台頭中

日本のクラウドアクセスセキュリティブローカー市場における大企業は、膨大なIT予算と機密データを保護するための高度なセキュリティフレームワークを特徴とする。包括的なソリューションを好む傾向から、ID・アクセス管理、脅威インテリジェンス、コンプライアンス自動化といった先進機能の導入が可能である。一方、中小企業は従来遅れを取っていたものの、その俊敏性と特定のニーズに合わせた革新的なセキュリティソリューションを採用する能力により、重要な勢力として台頭している。運用効率の向上と脆弱性の低減のためにクラウドベースのアクセスセキュリティを活用する傾向が強まっており、進化する環境において重要なセグメントとなっている。

主要プレイヤーと競争環境

日本のクラウドアクセスセキュリティブローカー市場は、安全なクラウドサービスへの需要増加と規制コンプライアンスの必要性により、ダイナミックな競争環境が特徴である。Microsoft(米国)、McAfee(米国)、Palo Alto Networks(米国)などの主要プレイヤーは、技術的専門性と豊富なリソースを活用する戦略的ポジションを確立している。マイクロソフト(米国)は高度なAI機能をセキュリティ製品に統合し、ユーザー体験と脅威検知能力の向上に注力。一方マカフィー(米国)は現地企業との提携を重視し、市場プレゼンス強化と地域ニーズに合わせたソリューション提供を推進。パロアルトネットワークス(米国)は買収を通じたイノベーションを積極的に追求し、ポートフォリオ拡大とクラウドセキュリティ機能の強化を図る。これらの戦略が相まって、技術革新と地域特化型サービス提供を中核とした競争環境が形成されている。この市場における主要なビジネス戦略には、地域固有の需要に対応するためのサービスのローカライズ化とサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。この分散化は多様な提供を可能にする一方、主要企業はイノベーションとサービス品質のベンチマークを設定するため、依然として大きな影響力を保持している。既存企業と新興プレイヤーの相互作用は、市場変化への機敏性と対応力が重要な、活気あるエコシステムを育んでいる。

10月、マイクロソフト(米国)は新たなクラウドセキュリティスイートの提供開始を発表。AI駆動型分析を統合し脅威検知・対応能力を強化する。この戦略的展開は、クラウド環境におけるサイバーセキュリティ懸念の高まりに対応し、同社を市場の最前線に位置付ける点で重要である。AIの組み込みは運用効率を向上させるだけでなく、インテリジェントなセキュリティソリューションへの需要増大にも合致する。

9月、マカフィー(米国)は主要な日本の通信事業者との提携を拡大し、現地企業向けにカスタマイズされたセキュリティソリューションを提供開始した。この連携は、通信パートナーの確立された顧客基盤を活用し、マカフィー(米国)が日本市場への浸透を深める上で極めて重要である。このような戦略的提携は、現地化されたサポートと専門知識を提供することで、マカフィー(米国)の競争優位性を高める可能性が高い。

8月、パロアルトネットワークス(米国)はクラウドネイティブセキュリティソリューションを専門とする有力サイバーセキュリティ企業の買収を完了した。この買収は、同社が技術能力の強化とサービス提供範囲の拡大に注力していることを示している。買収企業の専門知識を統合することで、パロアルトネットワークス(米国)はより包括的なセキュリティソリューションを提供し、市場での地位を強化することを目指している。

11月現在、クラウドアクセスセキュリティブローカー市場の動向は、デジタル化、持続可能性への取り組み、AI技術の統合によって大きく影響を受けている。戦略的提携が競争環境を形作る傾向が強まっており、企業は資源と専門知識を共有できるようになっている。今後、競争の差別化は進化し、価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への重点移行が顕著になると予想される。この移行は、急速に変化する市場における俊敏性と対応力の重要性を強調している。

業界動向

日本の規制や性能要件に適したデータ居住地準拠のCASB制御、エンタープライズDLP、ゼロトラストアクセス制御を提供するため、パロアルトネットワークスは2025年3月、アジア太平洋地域全体でPrisma AccessブラウザおよびCASBインフラを大幅に拡張すると発表。特に東京や大阪を含む日本の戦略的クラウドインフラに重点を置く方針を示した。

シスコシステムズは同年(2024年6月までに)、CASB統合機能を備えたSecure Cloud Analyticsなどの信頼できるクラウドサービスを日本顧客に提供するため、東京にサイバーセキュリティ・センター・オブ・エクセレンスを設立した。これにより日本顧客は、国家サイバーセキュリティ枠組みのもとでSaaS利用状況や異常なアプリケーション動作をリアルタイム可視化できる。

マイクロソフトジャパンはJBSなどの地域MSSPとの提携を通じ、2024年初頭にAzure日本リージョンでDefender for Cloud Apps(CASB製品)の導入を開始。これにより企業はシャドーITの監視、Office 365やGCPに対するセッションベース制御の実施、日本のデータ保護法に準拠したクラウドアプリ利用の規制が可能となった。

さらに2023年から2024年にかけて、製造業や金融業などの規制産業を中心に、日本企業はMcAfeeのSkyhigh Networks CASBプラットフォームを継続利用。セッションベースの暗号化と行動分析機能を活用している。これらの導入事例は、シスコやパロアルトネットワークスをはじめ、マイクロソフトやマカフィー/スカイハイといった国際的な主要CASBベンダーが、日本のクラウドセキュリティ環境に特化し地域規制に準拠したエンタープライズグレードのCASB機能を提供している実態を示している。

将来展望

日本のクラウドアクセスセキュリティブローカー市場の将来展望

クラウドの採用拡大とセキュリティ懸念を背景に、日本のクラウドアクセスセキュリティブローカー市場は2025年から2035年にかけて13.33%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- AI駆動型セキュリティ分析ツールの開発

- ゼロトラストセキュリティフレームワークの統合

- マルチクラウド管理ソリューションの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本のクラウドアクセスセキュリティブローカー市場におけるアプリケーション別展望

- データ損失防止

- コンプライアンス管理

- 脅威防御

- IDおよびアクセス管理

日本のクラウドアクセスセキュリティブローカー市場における導入モデル別展望

- クラウドベース

- オンプレミス

日本のクラウドアクセスセキュリティブローカー市場における業種別展望

- 銀行、金融サービス、保険

- 医療

- ITおよび通信

- 小売

日本のクラウドアクセスセキュリティブローカー市場における組織規模別展望

- 中小企業

- 中堅企業

- 大企業

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 4.1.1 クラウドベース

- 4.1.2 オンプレミス

- 4.2 情報通信技術、アプリケーション別(百万米ドル)

- 4.2.1 データ損失防止

- 4.2.2 コンプライアンス管理

- 4.2.3 脅威保護

- 4.2.4 識別とアクセス管理

- 4.3 情報通信技術、業界別(百万米ドル)

- 4.3.1 銀行・金融サービス・保険

- 4.3.2 医療

- 4.3.3 IT・電気通信

- 4.3.4 小売

- 4.4 情報通信技術(ICT)、組織規模別(百万米ドル)

- 4.4.1 中小企業

- 4.4.2 中堅企業

- 4.4.3 大企業

- 4.1 情報通信技術(ICT)、導入モデル別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 マイクロソフト(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マカフィー(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シマンテック(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 シスコ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 パロアルトネットワークス(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 CloudLock(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 Bitglass(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 CipherCloud(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 マイクロソフト(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場展開モデル別分析

- 6.3 日本市場アプリケーション別分析

- 6.4 日本市場産業別分析

- 6.5 日本市場組織規模別分析

- 6.6 情報通信技術(ICT)の主要購買基準

- 6.7 MRFRの調査プロセス

- 6.8 情報通信技術(ICT)のDRO分析

- 6.9 推進要因の影響分析:情報通信技術(ICT)

- 6.10 抑制要因の影響分析:情報通信技術(ICT)

- 6.11 供給/バリューチェーン: 情報通信技術

- 6.12 導入モデル別情報通信技術、2024年(%シェア)

- 6.13 導入モデル別情報通信技術、2024年~2035年(百万米ドル)

- 6.14 情報通信技術(ICT)、用途別、2024年(%シェア)

- 6.15 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

- 6.16 産業分野別情報通信技術、2024年(%シェア)

- 6.17 産業分野別情報通信技術、2024年から2035年(百万米ドル)

- 6.18 情報通信技術(ICT)、組織規模別、2024年(%シェア)

- 6.19 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

- 6.20 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 導入モデル別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.2.3 産業分野別、2025-2035年(百万米ドル)

- 7.2.4 組織規模別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携