❖本調査資料に関するお問い合わせはこちら❖

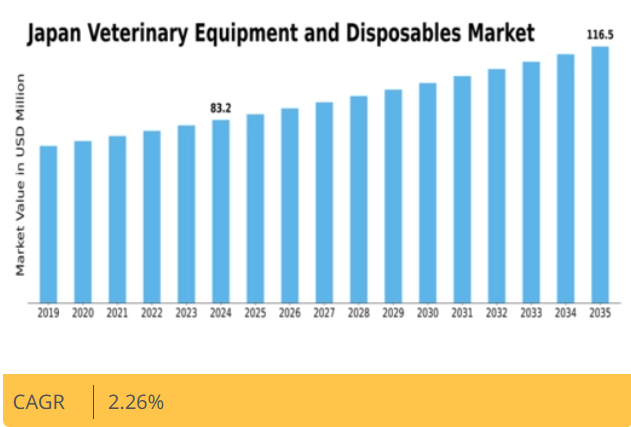

分析によると、日本の獣医用消耗品市場は2024年の6,660万米ドルから2035年までに8,520万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)2.26%を示すと予測されている。

主要市場動向とハイライト

日本の獣医用消耗品市場では、環境に優しいソリューションと技術革新への顕著な移行が進んでいます。

- 環境に優しい消耗品への需要が高まっており、これは獣医療現場における持続可能性への広範な傾向を反映しています。

- 使い捨て機器の技術進歩は、依然として最大のセグメントである外科手術の効率性と安全性を向上させている。

- 予防医療は、積極的な動物健康管理への関心の高まりを背景に、最も急速に成長するセグメントとして台頭している。

- 主要な市場推進要因には、ペット飼育数の増加と動物健康への意識向上があり、これらが動物病院とサービスの拡大を促進している。

日本獣医用消耗品市場

CAGR

2.26%

市場規模と予測

2024年市場規模66.6 (百万米ドル)2035年市場規模85.2 (百万米ドル)CAGR (2025 – 2035)2.26%

主要企業

MediVet (JP), VetTech (JP), Zoetis (US), Boehringer Ingelheim (DE), Elanco Animal Health (US), Merck Animal Health (US), Idexx Laboratories (US), Nippon Zenyaku Kogyo (JP)

日本獣医用消耗品市場の動向

日本の獣医用消耗品市場は現在、日本の獣医療環境の変化を反映する様々な要因に牽引され、顕著な進化を遂げている。ペットオーナーの間で動物の健康と福祉に対する意識が高まっていることが、成長の重要な触媒となっているようだ。より多くの個人がペットの健康を優先するにつれ、手術用手袋、注射器、診断キットなどの高品質な獣医用消耗品への需要は増加する見込みである。さらに、使い捨て製品に使用される技術や素材の進歩により、その効果性と安全性が向上し、より多くの動物病院がこれらの革新的な製品を採用するようになる可能性があります。加えて、日本の規制環境も変化しつつあり、動物病院における衛生・安全基準に関するガイドラインが厳格化されています。この変化により、動物病院はコンプライアンスを確保し、高い水準のケアを維持するために使い捨て機器への投資を迫られる可能性があります。さらに、動物の予防医療への関心が高まっている傾向もあり、定期検診やワクチン接種を容易にする使い捨て製品の需要をさらに押し上げる可能性があります。全体として、日本の獣医療用消耗品市場は、獣医療専門家とペットオーナー双方の変化するニーズに適応しながら、継続的な成長が見込まれています。

環境に優しい使い捨て製品の需要増加

日本の獣医療用消耗品市場では、環境に配慮した使い捨て製品の使用が増加する傾向にあります。環境問題への意識が高まる中、動物病院では生分解性やリサイクル可能な選択肢を求める傾向が強まっています。この変化は地球規模の持続可能性目標に沿うだけでなく、環境負荷を最小化する診療を好むエコ意識の高いペットオーナーの関心も集めています。

使い捨て機器の技術革新

日本の獣医療用使い捨て機器市場では、製品の機能性と安全性を高める技術革新が急増しています。手術用ドレープや手袋などの性能向上を目的とした新素材・新設計が開発されている。こうした進歩は獣医療処置の効率化と動物患者の治療成果向上につながる可能性がある。

予防獣医療への注力

日本国内の獣医療では予防ケアへの傾向が顕著である。定期的な健康診断やワクチン接種を促進するこの取り組みは、こうしたサービスを支援する使い捨て製品の需要拡大につながっている。動物病院が予防措置を重視するにつれ、高品質な使い捨て製品の必要性は高まり、ペットの健康全般を支えることが予想されます。

日本の獣医療機器使い捨て製品市場の推進要因

ペット飼育率の増加

日本のペット飼育率の上昇は、日本の獣医療機器使い捨て製品市場にとって重要な推進要因と見られます。ペットを飼う世帯が増えるにつれ、使い捨て機器を含む獣医療サービスの需要は増加する見込みです。最近の統計によると、日本の世帯の約40%がペットを飼っており、犬と猫が最も人気があります。この増加するペット人口は、獣医療の需要増加を必然的に伴い、その結果、注射器、手袋、手術用ドレープなどの使い捨て製品の必要性を高めています。ペットの健康と福祉に対する意識の高まりは、定期的な獣医受診の重要性をさらに強調し、それによって使い捨て製品の市場を拡大しています。ペットオーナーの健康意識向上に伴い、高品質な獣医療用使い捨て機器への需要拡大が予測され、堅調な市場ポテンシャルを示唆している。

動物健康意識の高まり

ペットオーナーの動物健康・福祉への意識向上は、日本の獣医療用使い捨て機器市場における顕著な推進要因である。定期的な獣医検診や予防医療の重要性に関する知識が深まるにつれ、使い捨て機器を含む獣医療サービスの需要は増加する見込みだ。獣医師会による啓発活動や取り組みが意識向上に寄与し、飼い主がペットの健康を優先するよう促している。この傾向は、年間約10%増加と報告される動物病院受診数の伸びに反映されている。結果として、診察用手袋や外科用消耗品などの使い捨て器具の需要も同様に増加すると予測される。動物の健康への注目はペットの利益となるだけでなく、使い捨て市場の発展を支え、業界にとって明るい見通しを示している。

規制順守と基準

日本の獣医用消耗品市場は、日本政府が定める厳格な規制順守と基準に大きく影響を受けています。これらの規制は、獣医療行為が高い安全・衛生基準を遵守することを保証し、結果として使い捨て器具の需要を促進します。農林水産省(MAFF)は、交差汚染や感染リスクを最小限に抑えるため、様々な獣医療処置において単回使用の使い捨て器具の使用を義務付けるガイドラインを策定しています。動物病院や診療所がこれらの規制への準拠に努めるにつれ、使い捨て機器への依存度はさらに高まる見込みである。このコンプライアンスは患者の安全性を高めるだけでなく、ペットオーナーの信頼を醸成し、使い捨て市場をさらに推進する。獣医療における高水準の維持が重視される状況は、日本の獣医療機器使い捨て市場における持続的な成長軌道を示唆している。

動物病院とサービスの拡大

日本全国における動物病院とサービスの拡大は、日本の獣医用消耗品市場にとって重要な推進力です。動物診療所の数が増えるにつれて、日常業務に必要な使い捨て器具の需要も増加します。救急医療や専門診療施設を含む、より専門性の高い動物病院の設立傾向は、この需要をさらに増幅させています。最近のデータによると、日本の動物病院数は着実に増加しており、ペット飼育が集中する都市部では顕著な伸びを示している。この拡大は獣医療へのアクセス向上をもたらすだけでなく、手術器具から診断用品に至るまで幅広い使い捨て製品の需要を牽引している。獣医療サービスが進化・拡大を続ける中、使い捨て製品市場は日本の動物医療環境の変化を反映し、持続的な成長を遂げる可能性が高い。

獣医療における技術革新

獣医療現場における技術進歩は、日本の獣医療機器・使い捨て製品市場における重要な推進力として台頭している。高度な診断ツールや低侵襲手術技術といった革新は、専門的な使い捨て機器の使用を必要とする。例えば、新たな手術技術の導入には、滅菌性と効率性を確保する特定の使い捨て器具が求められることが多い。獣医療現場への技術導入は、ケアの質を向上させるだけでなく、これらの新たな基準を満たす使い捨て製品の需要も増加させます。さらに、獣医療専門家がより高度な技術を採用するにつれ、高品質な使い捨て機器の必要性が極めて重要となります。この傾向は、安全規制への準拠を確保しつつ最新技術への投資を図る診療所が増える中、市場の潜在的な成長領域を示唆しています。

市場セグメントの洞察

用途別:外科手術(最大)対予防医療(最速成長)

日本の獣医用消耗品市場では、用途セグメントが外科手術、診断処置、予防医療、緊急医療の間で明確な分布を示している。外科手術は実施件数の増加に牽引され最大の市場シェアを占め、獣医診断技術の進歩の恩恵を受ける診断処置がそれに続く。予防医療は、動物の健康管理における積極的なアプローチへの注目度の高まりを反映し、勢いを増している。一方、救急医療は重要ではあるものの、その専門的な性質から市場におけるシェアは依然として小さい。

外科手術:主流 vs. 予防医療:新興

外科手術セグメントは、ペットや家畜における外科的介入の需要増加に後押しされ、日本の獣医用消耗品市場において主流の勢力となっている。この分野は、手術環境向けに設計されたドレープ、手袋、縫合糸など多様な使い捨て製品が特徴である。一方、予防医療分野は、ペットの健康増進に向けた予防措置への移行に伴い急速に台頭している。この成長は、定期的な健康診断、ワクチン接種、予防治療への注目と一般の意識向上によって促進されている。市場が進化する中、予防医療向けに設計された革新的な使い捨て製品は大幅な成長が見込まれる。

製品タイプ別:外科用器具(最大) vs 診断機器(急成長)

日本の獣医用消耗品市場において、外科用器具は現在、様々な製品タイプの中で最大の市場シェアを占めており、獣医療現場における外科手術での必須役割を反映しています。このセグメントは、切開、止血、縫合に使用される幅広い器具で構成され、獣医師にとって不可欠です。診断機器は重要なセグメントとして続き、効果的な治療に不可欠な動物の健康状態の正確な診断とモニタリングを動物病院が重視するにつれ、需要が増加している。

外科用器具(主流) vs. 診断機器(新興)

外科用器具は、外科的処置における重要な役割から、日本の獣医用消耗品市場を支配している。これらの器具にはメス、ハサミ、鉗子などが含まれ、いずれも様々な動物に対する手術の実施に不可欠である。その高い需要は、特に高度な医療サービスを求めるとペットオーナーが増加する中、獣医療における外科的ケアの継続的な必要性から生じている。一方、診断機器は新興セグメントであり、獣医療技術の進歩と予防医療への注目の高まりが牽引している。超音波診断装置や画像診断ツールなどの機器は、獣医師の精密な診断を支援し、治療成果を向上させ、動物の健康状態全般のモニタリングを強化するため、普及が進んでいる。

エンドユーザー別:動物病院(最大)対動物病院(急成長)

日本の獣医用消耗品市場において、エンドユーザーセグメント別の市場シェア分布を見ると、動物病院が最大のシェアを占めています。これは、患者回転率が高く、提供するサービスが包括的であることに起因しています。これに続き、動物病院が重要なプレイヤーとして台頭しており、高度な獣医療や専門サービスの需要増加により堅調な成長を示している。さらに、研究機関とペットケア施設はニッチな役割を担うものの、それぞれ獣医療の革新支援と専門治療提供において極めて重要である。最近の成長傾向は、日本全国でペット飼育数が増加し続ける中、動物病院と動物病院の数が急増していることを示している。これはペットを家族の一員と捉える文化的変化を反映しており、より包括的で質の高い獣医療への需要を牽引している。加えて、予防医療や定期健康診断への重視が高まっており、これらの分野の成長をさらに加速させている。研究機関はこの動向に対応しイノベーションに注力する一方、ペットケア施設は飼い主の高度化する期待に応えるためサービスを拡充しており、市場全体の拡大に寄与している。

動物病院(主流) vs 研究機関(新興)

動物病院は、日常的なペットの健康ニーズに応える広範なサービス網と必須サービスにより、日本の獣医用消耗品市場における主流勢力としての地位を確立している。定期予防接種から複雑な外科手術まで幅広い顧客層に対応し、消耗品需要を牽引している。一方、新興セグメントである研究機関は、獣医学の研究開発に注力し、医療技術や治療法の進歩において重要な役割を担っている。これらの機関は獣医学教育や新治療法の発見に貢献しており、業界のイノベーション推進において不可欠な存在である。両セグメントは異なる役割を担うものの、日本の獣医療全体を向上させるためには相互依存が不可欠である。

主要プレイヤーと競争環境分析

日本の獣医用機器使い捨て市場における競争環境は、イノベーション、戦略的提携、持続可能性への注力が融合した特徴を有している。メディベット(日本)、ゾエティス(米国)、日本全薬工業(日本)などの主要プレイヤーは、それぞれの事業戦略を通じて市場環境を積極的に形成している。メディベット(日本)は製品開発、特に使い捨て手術器具におけるイノベーションを重視しており、競合他社に対して優位な立場を確立している。一方、Zoetis(米国)は広範な研究能力を活用し、獣医療業務を効率化するデジタルソリューションに焦点を当てた製品提供の強化を図っている。日本全薬工業(日本)は、特に地方部における地域展開の取り組みが顕著で、市場浸透率と顧客リーチを拡大している。これらの戦略が相まって、技術革新と顧客中心のソリューションにますます重点を置く競争環境が形成されている。

事業戦略面では、コスト削減とサプライチェーン効率化を目的に製造の現地化が進んでいる。このアプローチは、大手企業と中小プレイヤーが共存する中程度の分散市場において特に有効である。競争構造は、競争優位性を維持するためサプライチェーン最適化と業務能力強化に取り組む主要プレイヤーの集合的行動によって形成されている。

2025年11月、メディベット(日本)は現地技術企業との提携を発表し、新たなエコフレンドリーな使い捨て製品ラインの開発に乗り出した。この戦略的動きは、世界的な持続可能性の潮流に沿うだけでなく、環境意識の高い獣医療ソリューションのリーダーとしてのメディベットの地位を確立するものだ。この協業により、環境意識の高い消費者や獣医療施設における製品の訴求力向上が期待される。

2025年12月、Zoetis(米国)は動物病院経営の効率化を目的とした新デジタルプラットフォームをリリースした。在庫管理から顧客コミュニケーションまで獣医療業務の多角的側面を統合し、業務プロセスを合理化・効率化。本プラットフォーム導入はZoetisのデジタル変革への取り組みを示すもので、先進的ソリューションを求める幅広い顧客層の獲得が期待される。

2026年1月、日本全薬工業(日本)は全国の地域獣医クリニックと提携し流通網を拡大した。この戦略的措置により、特にサービスが行き届いていない地域での市場プレゼンス強化と製品アクセスの改善が見込まれる。流通能力の向上により、日本全薬工業は市場における競争的優位性を強化する可能性が高い。

2026年1月現在、獣医用機器・消耗品市場のトレンドは、デジタル化、持続可能性、製品への人工知能(AI)統合によってますます特徴づけられている。企業間連携の価値が認識されるにつれ、戦略的提携がより一般的になりつつある。これはイノベーション推進と市場拡大に寄与する。今後、競争上の差別化は進化し、価格競争からイノベーション、技術、サプライチェーンの信頼性への焦点移行が顕著になると予想される。この移行は、これらの側面を優先する企業が市場のリーダーとして台頭する可能性を示唆している。

業界動向

日本の獣医機器・消耗品市場における最近の動向は、動物医療の向上を目的とした重要な革新と協業によって特徴づけられている。ペット飼育数の増加と動物健康への意識向上により、高度な診断機器と高品質な消耗品への需要が高まっている。

メディベットやアイデックス・ラボラトリーズなどの企業は、獣医療専門家の進化するニーズに応えるため製品ラインを拡大している。市場動向としては、技術進歩と予防医療ソリューションへの堅調な需要を背景に、顕著な成長予測と評価額の上昇が見込まれている。最近のM&A活動では、2023年8月にゾエティスが日本動物用医薬品分野でのポートフォリオ拡大を目的に日本動物用医薬品株式会社との戦略的提携を発表した。

さらに、エランコ・アニマル・ヘルスが2023年7月に現地の獣医診断企業を買収したことは、同地域における市場プレゼンス強化に向けた動きである。過去数年間では、ヘスカ・コーポレーションによる革新的な製品の導入も目立ち、2022年3月時点で獣医診断分野に新たな波を起こしている。現在の状況は、主要プレイヤー間の拡大と協業を特徴とする活気ある市場環境を反映している。

将来展望

日本獣医用消耗品市場の将来展望

日本の獣医用消耗品市場は、技術進歩とペット飼育率の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)2.26%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 環境に優しい使い捨て製品の開発

- 獣医用消耗品へのスマート技術統合

- 獣医用品のオンライン流通チャネル拡大

2035年までに、市場は進化する業界の動向を反映し、堅調な成長を達成すると予想される。

市場セグメンテーション

日本の獣医用機器使い捨て製品市場のエンドユーザー別見通し

- 動物病院

- 動物病院

- 研究所

- ペットケア施設

日本の獣医用機器使い捨て製品市場の用途別見通し

- 外科手術

- 診断手順

- 予防医療

- 救急医療

日本の獣医用機器使い捨て製品市場の製品タイプ別見通し

- 外科用器具

- 診断機器

- 麻酔機器

- 消耗品

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビューと情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 日本の獣医用機器・消耗品市場、種類別(百万米ドル)

- 麻酔機器

- 集中治療用消耗品

- 体温管理機器

- 輸液管理機器

- 患者モニタリング機器

- 研究用機器

- 救急・蘇生機器

- その他

- 日本獣医機器・消耗品市場、動物種別(百万米ドル)

- 小動物

- 大動物

- 日本獣医機器・消耗品市場、エンドユーザー別(百万米ドル)

- 動物病院

- 動物病院

- 研究機関

- その他

- 競争環境

- 概要

- 競合分析

- 市場シェア分析

- 獣医機器・消耗品市場における主要成長戦略

- 競合ベンチマーキング

- 獣医機器・消耗品市場における開発件数ベースの主要プレイヤー

- 主要な開発動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高と営業利益

- 主要企業の研究開発費(2023年)

- 企業プロファイル

- メディベット

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- ニプロ株式会社

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- アイデックス・ラボラトリーズ

- 財務概要

- 提供製品

- 主要開発動向

- SWOT分析

- 主要戦略

- メリアル

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 第一三共

- 財務概要

- 提供製品

- 主な動向

- SWOT 分析

- 主要戦略

- Cegelec

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主要戦略

- PetIQ

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主な戦略

- アボット・ラボラトリーズ

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主な戦略

- 日本造薬

- 財務概要

- 提供製品

- 主な開発

- SWOT 分析

- 主要戦略

- Heska Corporation

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主要戦略

- Zoetis

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主な戦略

- エランコ・アニマル・ヘルス

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主な戦略

- VetMedin

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主要戦略

- 共立製薬株式会社

- 財務概要

- 提供製品

- 主な展開

- SWOT 分析

- 主要戦略

- ベーリンガーインゲルハイム

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧