❖本調査資料に関するお問い合わせはこちら❖

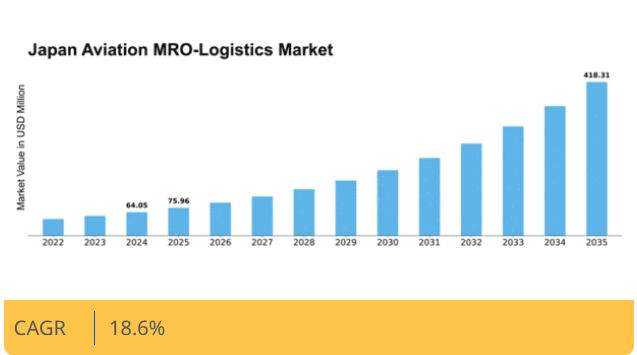

マーケットリサーチフューチャーの分析によると、日本の航空機MRO・ロジスティクス市場規模は2024年に64.05百万米ドルと推定された。日本の航空MROロジスティクス市場は、2025年の75.96百万米ドルから2035年までに418.31百万米ドルへ成長し、予測期間(2025年~2035年)において18%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の航空機MRO・ロジスティクス市場は、技術進歩と持続可能性への取り組みを原動力に成長が見込まれています。

- 技術進歩によりMROプロセスが再構築され、効率性が向上しコスト削減が進んでいます。

- 持続可能性への取り組みが勢いを増しており、企業は環境に優しい慣行をますます採用しています。

- 市場で最大のセグメントは機体MROであり、最も急成長しているセグメントはエンジンMROです。

- 主要な市場推進要因には、航空旅行需要の増加と安全・コンプライアンスへの注力が挙げられる。

日本航空機MROロジスティクス市場

CAGR

18.6%

市場規模と予測

2024年市場規模64.05 (百万米ドル)2035年市場規模418.31 (百万米ドル)CAGR (2025 – 2035)18.6%

主要企業

General Electric (US), Rolls-Royce (GB), Honeywell International (US), Airbus (FR), Boeing (US), Safran (FR), MTU Aero Engines (DE), Lufthansa Technik (DE), Northrop Grumman (US)

日本の航空機MROロジスティクス市場動向

日本の航空機MROロジスティクス市場は現在、技術の進歩と効率的な整備・修理・オーバーホール(MRO)サービスへの需要増加を背景に、ダイナミックな進化を遂げている。予知保全やデータ分析などのデジタルソリューションの統合は、運用効率の向上と航空機のダウンタイム削減に寄与しているようだ。さらに、持続可能性への重視が企業に環境に優しい取り組みの導入を促しており、これがロジスティクス戦略の転換につながる可能性がある。

航空セクターの拡大が続く中、強固なサプライチェーン管理と物流支援の必要性はますます重要性を増しており、市場の成長軌道を示唆している。加えて、日本の規制環境は進化を続けており、当局は安全基準と運用プロトコルの強化に注力している。この規制の転換は、より厳格なガイドラインへの準拠を必要とすることで航空MRO物流市場に影響を与え、サービス提供と運用コストに影響を及ぼす可能性がある。技術革新と規制変更の相互作用は、競争力を維持するためにこれらの動向を乗り切らなければならない関係者にとって複雑な状況を示している。全体として、日本の航空MROロジスティクス市場は、イノベーションと安全・持続可能性への取り組みに牽引され、成長の兆しを見せている。

技術革新

航空MROロジスティクス市場では、特に自動化やデータ分析などの分野で技術革新が急増している。これらの進歩は、業務の効率化、予知保全能力の強化、サービス提供の全体的な効率向上につながる可能性が高い。

持続可能性への取り組み

航空MROロジスティクス市場では持続可能性への重視が高まっており、企業が環境に配慮した取り組みを増加させている。この傾向は、より環境に優しい物流ソリューションの導入や、業務の環境負荷低減への注力につながる可能性がある。

規制変更

日本の進化する規制環境は航空MROロジスティクス市場に影響を与えている。より厳格な安全基準と運用基準が導入されつつあり、市場参加者はサービス提供方法やコンプライアンス戦略の調整を迫られる可能性がある。

日本の航空機MROロジスティクス市場の成長要因

地方空港の拡大

日本における地方空港の拡張は、航空機MROロジスティクス市場の成長に寄与している。地方空港が増えるにつれ、これらの地域を拠点とする航空会社の運航を支えるMROサービスの需要が高まっている。この傾向は特に地方で顕著であり、航空ネットワークの改善が経済発展を促進している。地方空港へのMRO施設設置は航空機のターンアラウンド時間を大幅に短縮し、運用効率を向上させる。さらに、地方空港とMROプロバイダーの連携は、整備と物流の統合的アプローチを促進し、航空MROロジスティクス市場に利益をもたらす。こうした地域インフラの成長は、日本のMROサービスプロバイダーに新たな機会を創出する可能性が高い。

安全性とコンプライアンスへの注力

安全性は航空MROロジスティクス市場において最重要課題であり、特に規制当局が厳格なコンプライアンス基準を適用する日本では顕著である。安全重視の姿勢は、航空機が必要な安全規制を満たすためのMROサービスへの投資増加につながっている。この傾向は整備費の増加に反映されており、2026年までに約50億ドルに達すると予測されている。航空会社は国内外の規制遵守を最優先しており、安全プロトコル順守を保証できる専門的なMROサービスの需要を牽引している。その結果、企業が安全記録の向上と運航の健全性維持を図るにつれ、航空MROロジスティクス市場は拡大する見込みである。

航空旅行需要の増加

日本における航空MROロジスティクス市場は、中産階級の拡大と可処分所得の増加を背景に、航空旅行需要の顕著な急増を経験している。この傾向は旅客数の増加に反映されており、過去数年間で約5%の安定した年間成長率を示している。航空会社がこの需要に対応するため機材を増強する中、効率的な整備・修理・オーバーホール(MRO)サービスの必要性が極めて重要となっている。その結果、航空会社が運航の最適化と航空機の稼働率確保を図るにつれ、航空MROロジスティクス市場はこの拡大の恩恵を受ける態勢にある。フライト頻度の増加に伴い、MRO活動を支える強固な物流基盤が不可欠となり、日本の航空業界全体の効率性向上に寄与する。

環境規制の強化

日本の航空MRO-ロジスティクス市場は、強化される環境規制の影響をますます受けている。政府が排出基準の厳格化や持続可能性イニシアチブを実施する中、航空会社はより環境に配慮した手法の導入を迫られている。この転換により、エコフレンドリーな技術やプロセスに焦点を当てたMROサービスの開発が必要となっている。例えば、持続可能な航空燃料の導入や廃棄物削減戦略の実施は、MRO業務の必須要素となりつつある。これらの環境目標に沿ったソリューションを提供できるMRO事業者への需要が高まる見込みだ。結果として、規制要件を満たしつつ環境意識の高い消費者にも訴求しようとする企業の取り組みにより、航空MROロジスティクス市場は変革を経験する可能性がある。

MROプロセスにおける技術統合

先進技術の航空MROロジスティクス市場への統合は、従来の整備慣行を変革している。予知保全、人工知能、ビッグデータ分析などのイノベーションが運用効率向上のために導入されている。例えば予知保全は予定外のダウンタイムを最大30%削減し、航空会社が整備スケジュールを最適化することを可能にする。この技術的転換は航空機の信頼性を向上させるだけでなく、運用コストの削減にも寄与する。日本の航空会社がこれらの技術への投資を拡大するにつれ、航空MROロジスティクス市場では技術に精通したMROサービスプロバイダーに対する需要が大幅に増加すると予想される。データを活用した意思決定能力は、業界内での競争優位性を維持する上で重要な要素となりつつある。

市場セグメントの洞察

航空MROロジスティクス市場 エンドユーザー別洞察

航空MROロジスティクス市場 エンドユーザー別洞察

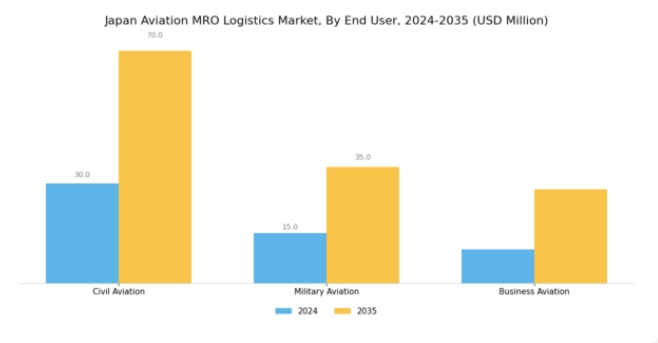

日本の航空MROロジスティクス市場は、エンドユーザーカテゴリーによって明確に区分されており、民間航空、軍用航空、ビジネス航空が含まれる。これらのセグメントは業界の全体像を包括的に示し、航空分野における整備・修理・運用ロジスティクスの多様な応用例を明らかにする。民間航空セグメントは国内外の市場を結ぶ重要な役割を担い、旅行・観光を通じて国家経済に大きく貢献している。

日本の効率的な輸送ネットワークは民間航空に大きく依存しており、安全性や運用信頼性を高めるためMROサービスへの継続的な投資が促されている。同様に、国防・安全保障において軍事航空セグメントは極めて重要であり、日本は先進的な軍用機隊を維持しているが、これは運用準備態勢を確保するために堅牢で信頼性の高いMROロジスティクスを必要とする。このセグメントは、軍用機隊の機構や能力を強化するための戦略的連携や技術的進歩が特徴である。

主要企業と競争環境

日本の航空MROロジスティクス市場は、技術革新と戦略的提携によって形成される競争環境が特徴である。ゼネラル・エレクトリック(米国)、ロールスロイス(英国)、ハネウェル・インターナショナル(米国)などの主要企業は、運用効率向上のため積極的にイノベーションとデジタル変革を推進している。これらの企業は従来の整備・修理・オーバーホール(MRO)サービスに注力するだけでなく、予測保全技術やデータ分析への投資を通じて航空機の性能最適化とダウンタイム削減を図っている。先進的なサービス提供と顧客体験の向上による差別化を目指す企業が増える中、こうしたイノベーションへの集団的注力が競争力学の変化を牽引しているようだ。

事業戦略面では、製造の現地化とサプライチェーンの最適化が航空機MRO・ロジスティクス市場で成功するための重要戦略として浮上している。競争構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を行使している。この分散化によりニッチプレイヤーが活躍できる一方、大企業は規模の優位性を活かした包括的ソリューションを提供している。こうした力学の相互作用は、競争優位性を維持するために協業や戦略的提携がますます重要となる市場を示唆している。

2025年10月、ロールスロイス(英国)は主要な日本航空会社との提携を発表し、運用コスト削減と航空機稼働率向上を目的とした新たな予知保全システムの開発に着手した。この戦略的動きは、高度な分析技術と機械学習を活用してサービス提供を改善するという同社の姿勢を強調するものである。現地航空会社との協業により、ロールスロイスは市場での地位を強化するだけでなく、地域特有の運用課題に関する貴重な知見を得て、ソリューションの効果的なカスタマイズを実現している。

2025年9月、ハネウェル・インターナショナル(米国)は航空機整備事業者のサプライチェーン業務を効率化する新たなデジタルソリューション群を発表した。この取り組みは、AIとIoT技術をサービス提供に統合するハネウェルの重点戦略を反映しており、効率性向上と整備時間の短縮が期待される。これらのデジタルツールの導入により、ハネウェルは航空MROロジスティクス分野のデジタル変革におけるリーダーとしての地位を確立し、自動化とデータ駆動型意思決定という業界全体の潮流に沿った動きを見せている。

2025年8月、ゼネラル・エレクトリック(米国)は最新のジェットエンジン技術に特化した新たな整備施設を日本国内に設立し、サービス能力を拡大した。この施設はGEのサービス提供能力と現地航空会社への支援を強化し、同地域における競争優位性をさらに高めると期待されている。この施設設立は、近接性と迅速な対応を重視する市場において重要性を増す、現地化サポートを提供するGEの戦略と日本市場への長期的なコミットメントを示すものである。

2025年11月現在、航空機MRO・ロジスティクス市場の競争動向は、デジタル化、持続可能性への取り組み、AI技術の統合によって大きく左右されている。複雑な課題に対処するため各社が強みを結集する中、戦略的提携が業界構造形成において重要な役割を果たしている。今後、競争上の差別化は価格のみならず、イノベーションと技術革新にますます依存していく見込みです。サプライチェーンの信頼性とカスタマイズされたソリューション提供能力への注力が、このダイナミックな市場における将来の競争を定義するでしょう。

業界動向

日本の航空機整備・修理・オーバーホール(MRO)ロジスティクス市場では、IHI株式会社、ボーイング、三菱重工業などの主要プレイヤーを中心に、顕著な活動が確認されています。航空交通量の増加と航空機整備サービス需要の拡大を背景に、市場は成長を遂げている。2023年10月にはANAホールディングスが、渡航制限緩和後の経済成長に対応し顧客サービス強化を目的に、MRO(整備・修理・オーバーホール)能力の拡充計画を発表した。さらに2023年9月には、JALエンジニアリングと日本航空がMRO業務の効率化とサービス提供体制の強化を目的とした共同イニシアチブを明らかにした。

特筆すべきは、2023年7月に三菱航空機がスペースジェットの航空機認証を日本の民間航空局から取得し、新型機への信頼感を高めたことである。M&A面では、2023年6月に新日本製鐵が川崎重工業の航空宇宙部品部門強化を目的に主要株式を取得した。こうした統合の動きは、MRO分野における積極的な発展追求を示している。市場全体の評価額は上昇を続けており、日本のダイナミックな環境下で進化する航空需要に対応する業界の回復力と適応力を反映している。

将来展望

日本航空MRO物流市場の将来展望

日本の航空MRO物流市場は、技術進歩と航空交通量の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)18.6%で成長が見込まれる。

新たな機会は以下の分野にあります:

- 予知保全ソフトウェアソリューションの開発

- 部品配送におけるドローン配送サービスの拡大

- 自動在庫管理システムの導入

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本航空MRO物流市場 エンドユーザー展望

- 民間航空

- 軍用航空

- ビジネス航空

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

- 4.1.1 民間航空

- 4.1.2 軍用航空

- 4.1.3 ビジネス航空 5

- 4.1 産業用オートメーション・機器、エンドユーザー別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業用オートメーション・機器分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 産業用オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ゼネラル・エレクトリック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ロールスロイス(英国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ハネウェル・インターナショナル(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 エアバス(フランス)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ボーイング(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 サフラン(フランス)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 MTUエアロエンジンズ(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ルフトハンザ・テクニック(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ノースロップ・グラマン(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ゼネラル・エレクトリック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート6 図表一覧

- 6.1 市場概要

- 6.2 エンドユーザー別日本市場分析

- 6.3 産業用オートメーション・機器の主要購買基準

- 6.4 MRFRの調査プロセス

- 6.5 産業用オートメーション・機器のDRO分析

- 6.6 推進要因の影響分析:産業用オートメーション・機器

- 6.7 抑制要因の影響分析:産業用オートメーション・機器

- 6.8 供給/バリューチェーン:産業用オートメーション・機器

- 6.9 産業用オートメーション・機器、エンドユーザー別、2024年(%シェア)

- 6.10 産業用オートメーション・機器、エンドユーザー別、2024年~2035年(百万米ドル)

- 6.11 主要競合他社のベンチマーキング7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携

- 5.1 競争環境