❖本調査資料に関するお問い合わせはこちら❖

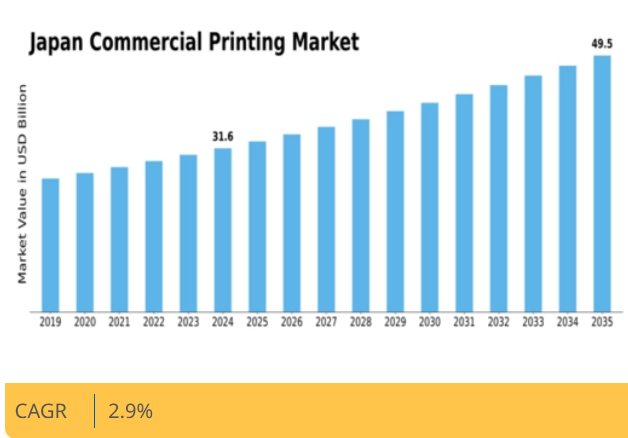

分析によれば、日本の商業印刷市場は2025年の435億4,000万米ドルから2035年までに578億1,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)2.9%を示すと予測されている。

主要市場動向とハイライト

日本の商業印刷市場は、デジタル化と持続可能性に向けた変革的な転換期を迎えています。

- デジタル印刷の導入が商業印刷業界の構造を変えつつあり、効率性の向上と納期短縮を実現しています。

- 持続可能性への取り組みがますます重要視され、企業は事業運営において環境に配慮した実践を優先しています。

- 印刷とデジタルソリューションの統合が進展しており、特に最大の市場である小売セグメントで顕著です。

- 技術革新と電子商取引の成長が主要な推進力となり、現在最も急速に成長している包装印刷セグメントを牽引している。

日本の商業印刷市場

CAGR

2.9%

市場規模と予測

2024年市場規模421.9億米ドル2035年市場規模578.1億米ドルCAGR(2025-2035年)2.9%

主要企業

Toppan Printing Co (JP), Dai Nippon Printing Co (JP), Seiko Epson Corporation (JP), Ricoh Company Ltd (JP), Canon Inc (JP), Konica Minolta Inc (JP), Fujifilm Holdings Corporation (JP), Mitsubishi Paper Mills Limited (JP), Shinwa Co Ltd (JP)

日本の商業印刷市場の動向

日本の商業印刷市場は現在、技術進歩と消費者の嗜好変化に牽引された変革期にある。デジタル印刷技術が普及し、小ロット生産と高度なカスタマイズが可能となっている。この変化は競争環境を再構築しつつあり、従来の印刷手法はスピードと柔軟性への要求に応える上で課題に直面している。さらに、持続可能性への懸念が高まる中、企業は環境に配慮した手法や素材の導入を迫られている。この傾向は購買決定に影響を与える可能性がある。消費者も企業も印刷物において環境配慮型オプションを求めるためだ。加えて、電子商取引とオンラインマーケティング戦略の台頭が日本の商業印刷市場に影響を与えている。企業はデジタル施策を補完するため印刷物を活用する傾向が強まり、両媒体を組み合わせたハイブリッドアプローチが生まれている。この統合は、企業がブランド認知度向上を図る中で、包装資材や販促物などの分野における成長の可能性を示唆している。全体として、市場はイノベーションと持続可能性に焦点を当てた継続的な進化の途上にあり、その将来の軌道を形作っている。

デジタル印刷の普及

日本の商業印刷市場では、デジタル印刷技術への顕著な移行が進んでいる。この傾向により、小ロット生産と高度なカスタマイズが可能となり、クライアントの多様なニーズに対応できる。企業がより迅速な納期とパーソナライズされた製品を求める中、デジタル印刷は業界の主流となる可能性が高い。

サステナビリティへの取り組み

サステナビリティが日本の商業印刷市場に与える影響は増大している。環境配慮型オプションを求める消費者需要の高まりを受け、企業はエコフレンドリーな手法や素材を採用している。この傾向は、事業運営においてサステナビリティを優先する企業に競争優位性をもたらす可能性がある。

印刷とデジタルの融合

Eコマースの台頭は、日本の商業印刷市場においてハイブリッドなアプローチを促している。企業はオンラインマーケティング戦略を強化するため印刷物を利用し、デジタルと印刷の相乗効果を生み出している。この統合は包装資材や販促物などの分野で成長を促進する可能性がある。

日本の商業印刷市場の推進要因

Eコマースの成長

日本におけるEコマースの台頭は商業印刷市場に大きな影響を与えている。オンライン小売が拡大を続ける中、企業はブランディングと顧客エンゲージメント強化のため、包装資材、販促物、ラベルなど様々な印刷物を必要としている。2025年には日本のEコマース市場規模は20兆円に達すると予測され、オンライン販売を支える印刷製品の需要を牽引している。この傾向は、日本の商業印刷市場における企業がEコマース事業者の特定ニーズに対応するため、提供内容を適応させる必要性を示唆している。さらに、パーソナライズされたターゲット型マーケティング資料の需要が増加しており、印刷会社はカスタマイズと短納期を可能にするデジタル印刷技術への投資を促されている。

規制順守

規制順守は日本の商業印刷市場に影響を与える重要な要素である。政府は印刷物の品質と安全性を確保するため、特に食品包装や医薬品などの分野で様々な規制を実施している。これらの規制への順守は、企業が市場での地位を維持し罰則を回避するために不可欠である。2025年、日本政府は印刷工程における特定化学物質の使用に関するより厳格なガイドラインを導入し、企業がより安全な代替手段への投資を促しました。この規制環境は、日本の商業印刷市場における企業が常に情報を把握し、それに応じて業務を適応させることを必要としています。その結果、コンプライアンス問題を積極的に取り組む企業は、評判を高め、顧客間の信頼を育むことができるでしょう。

サステナビリティの動向

サステナビリティは、日本の商業印刷市場において重要な推進力となりつつあります。環境問題への意識の高まりを受け、企業は環境に優しい印刷ソリューションをますます求めるようになっている。再生材料の使用や環境に配慮したインクといった持続可能な手法の採用が、印刷会社間で広がりを見せている。2025年には、日本の企業の約30%が調達プロセスにおいて持続可能性を優先していると報告しており、より環境に配慮した手法への移行を示している。この傾向は消費者の嗜好に合致するだけでなく、日本の商業印刷市場における企業のカーボンフットプリント削減にも寄与する。その結果、持続可能性を重視する印刷会社は競争優位性を獲得し、環境意識の高い顧客を獲得できる可能性が高い。

技術革新

日本の商業印刷市場は、急速な技術革新により顕著な変革を経験している。高速インクジェット印刷やデジタル印刷といった印刷技術の革新は、生産効率と品質を向上させている。2025年時点で、日本のデジタル印刷市場は約1.2兆円と評価され、堅調な成長軌道を示している。これらの進歩により、小ロット生産やカスタマイズが可能となり、消費者と企業の双方の進化するニーズに対応しています。さらに、印刷工程への自動化と人工知能の統合は、業務の効率化、コスト削減、納期短縮を実現しています。その結果、日本の商業印刷市場における企業は、競争力を維持し顧客の多様なニーズに応えるため、これらの技術の導入を加速させています。

カスタマイズとパーソナライゼーション

カスタマイズとパーソナライゼーションは、日本の商業印刷市場においてますます重要な推進力となっている。消費者が独自性のある特注製品を求める中、企業はパーソナライズされた印刷物を提供することで対応している。この傾向は、カスタマイズされたデザインがブランドアイデンティティを大幅に向上させ得るマーケティングやパッケージングなどの分野で特に顕著である。2025年には、日本のパーソナライズド印刷ソリューションへの需要が15%増加すると予測され、個別化された消費者体験への移行を反映している。日本の商業印刷市場における企業は、この需要に応えるためデジタル印刷技術を活用し、小ロット生産やデザインの迅速な変更を実現している。この能力は消費者の嗜好を満たすだけでなく、競争の激しい市場で企業が差別化を図ることも可能にする。

市場セグメントの洞察

用途別:商業印刷(最大)対包装印刷(最速成長)

日本の商業印刷市場では、用途別セグメントにおいて商業印刷が最大の市場シェアを占め、主に支配的である。このセグメントは、販促物や企業刊行物など幅広い印刷サービスを包含する。包装印刷がそれに続き、特に食品・飲料など様々な産業における持続可能で革新的な包装ソリューションへの需要増加により、市場活動のかなりの部分を占めている。一方、包装印刷分野は、製品認知度を高めるカスタマイズ包装への消費者行動の変化を背景に急成長している。また、日本におけるECの拡大に伴い、独自のラベリングソリューションが求められることから、ラベル印刷も顕著な成長が見込まれる。さらに、パーソナライズされたファッション製品の増加に伴い、テキスタイル印刷も注目を集めており、印刷業界全体においてニッチな用途へのシフトが示唆されている。

商業印刷:主流 vs. 包装印刷:新興

商業印刷は、広告・企業コミュニケーション・製品マーケティングなど多業種での汎用性と幅広い応用性から、日本商業印刷市場における主流勢力である。この分野は、インパクトのある販促ツールを求める企業の需要に応えるため、高品質な印刷物を迅速かつ効率的に生産できる点が特徴だ。一方、包装印刷はサステナビリティやブランドアイデンティティ強化のための包装材カスタマイズといったトレンドに後押しされ、急速に台頭している。この分野は、現代の消費者嗜好に呼応する環境配慮型オプションや革新的デザインへの重要な転換を浮き彫りにしている。ECの台頭により、企業が店頭での商品差別化を図る中で、その成長はさらに加速している。

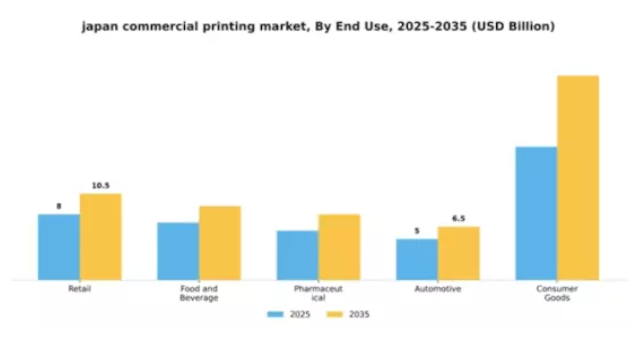

用途別:小売(最大)対 食品・飲料(最速成長)

日本の商業印刷市場では、最終用途セグメントごとに多様な動向が見られる。小売セグメントは販促資材や包装デザインへの継続的な需要に支えられ最大規模を占める。食品・飲料セグメントは製品ブランディングや表示文化の拡大により堅調な存在感を示し、これに続く。医薬品、自動車、消費財セグメントも市場全体に占める割合は小さいものの貢献している。消費者の嗜好が変化する中、これらのセグメントはそれぞれの市場ポジションを変化させる可能性が高い。

小売(支配的)対 食品・飲料(新興)

小売セグメントは日本の商業印刷市場において支配的な地位を占め、消費者を惹きつける広告・カタログ・包装への高品質印刷への依存が特徴である。小売戦略がECやインタラクティブ印刷ソリューションへ継続的に進化していることが、その重要性をさらに強固にしている。一方、食品・飲料分野は健康志向の高まりと持続可能な包装への需要に後押しされ、主要プレイヤーとして台頭している。この分野はラベルの目を引くデザインと規制順守に焦点を当て、消費者信頼の向上とブランド認知度支援を実現している。食品表示規制の強化に伴い、この分野の成長は加速する見込みである。

技術別:デジタル印刷(最大)対オフセット印刷(最速成長)

日本の商業印刷市場では、技術分野においてデジタル印刷が効率性と汎用性により最大の市場シェアを占めている。この分野は技術の進歩を活用し、多様な顧客ニーズに応えるオンデマンドの高品質印刷を実現している。一方、オフセット印刷は大量印刷ジョブにおける拡張性とコスト効率性により、最も成長が速いカテゴリーとして台頭している。企業が革新的な印刷ソリューションを求める中、両セグメント間の力学が市場構造を再構築している。商業印刷分野の成長は、急速な進歩を続けるデジタル印刷技術に大きく影響されている。パーソナライズされたマーケティング資料や短納期印刷需要の増加が、デジタル印刷需要を後押しする主要因だ。一方、オフセット印刷は、低コストで安定した結果を提供する信頼性の高い印刷手法を求める企業から支持を集めている。セグメント間のこの競争は、同国の商業印刷市場において、より適応性が高く効率的な印刷技術への移行を示している。

デジタル印刷:主流 vs オフセット印刷:新興

デジタル印刷は、比類のない柔軟性と迅速な納期でカスタマイズされたデザインを生産できる能力により、日本の商業印刷市場における主流技術として認知されている。この技術はオンデマンド印刷を可能にし、廃棄物を削減し効率性を高める。企業はパーソナライゼーションとタイムリーな納品を重視する急速に変化する市場環境のニーズに応えるため、デジタルソリューションに注力している。一方、オフセット印刷は新興セグメントと位置付けられつつも、市場の変化に迅速に適応している。品質とコスト面での優位性から、大量生産プロジェクトでは依然として好まれる選択肢である。企業が信頼性と効果性を兼ね備えた印刷ソリューションを求め続ける中、オフセット印刷は競争力を維持するため、従来の強みを活かしながら新技術を統合していくことが予想される。

素材別:紙(最大)対プラスチック(急成長)

日本の商業印刷市場では素材セグメントが多様化しており、伝統的な印刷手法への長年の選好から紙が最大のシェアを占める。出版・包装業界での安定した需要に支えられ、紙は依然として市場の基幹を成す。プラスチック、金属、繊維、木材などの他素材もシェアを持つが、その割合は著しく低い。この分布は、商業印刷用途において紙が主要媒体であった歴史的傾向を反映している。

紙(主流) vs プラスチック(新興)

紙は日本の商業印刷市場において依然として主流の素材である。その汎用性により書籍から広告資材まで多様な用途が可能で、多くの企業にとって不可欠な選択肢となっている。しかし、印刷物に耐久性や防水性を重視する業界から支持を得て、プラスチックが最速成長の代替素材として台頭している。プラスチック需要の増加は、印刷技術の革新と環境意識の高まりによるもので、企業が持続可能な選択肢を模索する動きが背景にある。紙とプラスチックを組み合わせたハイブリッド印刷モデルを採用する企業が増える中、両素材は共存しながら多様な消費者ニーズに対応していくと予想される。

印刷方式別:カラー印刷(最大) vs 3D印刷(急成長)

日本の商業印刷市場では、カラー印刷が最大のシェアを占め、広告や包装など様々な業界での幅広い用途でこの分野を支配している。モノクロ印刷はそれに続き、企業にとって伝統的で費用対効果の高いソリューションを提供している。一方、大判・小判印刷も特定のニッチ市場に対応している。3D印刷はシェアこそ小さいものの、製造や試作における革新的なアプローチで注目すべき競争相手として台頭している。

カラー印刷(主流) vs 3Dプリンティング(新興)

カラー印刷は日本の商業印刷市場において主流であり、視覚的魅力と多様な素材への適応性から広く支持されている。マーケティング、教育、デザインなどの産業に対応し、高品質な印刷製品に不可欠である。一方、3Dプリンティングは新興技術ながら、医療から自動車産業に至る幅広い分野での革新的な能力と応用可能性により急速に注目を集めている。カスタマイズされたソリューションと迅速な試作を可能にし、効率性と創造性を求める企業に訴求している。技術の進歩に伴い、3Dプリンティング市場は飛躍的な拡大が見込まれている。

主要企業と競争環境

日本の商業印刷市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、高品質印刷物への需要増加、デジタル印刷技術の進歩、持続可能性への重視の高まりが挙げられます。凸版印刷株式会社(日本)、大日本印刷株式会社(日本)、富士フイルムホールディングス株式会社(日本)などの主要企業は、これらのトレンドを活用する戦略的立場にあります。凸版印刷株式会社(日本)は包装ソリューションの革新に注力し、大日本印刷株式会社(日本)はデジタルトランスフォーメーションとサービス提供範囲の拡大を重視している。富士フイルムホールディングス株式会社(日本)は印刷技術強化のため研究開発に多額の投資を行っており、これら全体が技術進歩と顧客中心ソリューションを志向する競争環境を形成している。

事業戦略面では、各社が製造の現地化とサプライチェーンの最適化を進め、効率性と市場需要への対応力を高めている。市場構造は中程度の分散状態にあり、複数の主要企業が各セグメントに影響力を及ぼしている。この分散化によりニッチプレイヤーが成長する余地が生まれる一方、大手企業は戦略的提携や買収を通じて地位を固め、市場での存在感を高めている。

2025年12月、凸版印刷(日本)は主要テクノロジー企業との提携を発表し、業務効率化と廃棄物削減を目的としたAI駆動型印刷ソリューションの開発に乗り出した。この戦略的動きにより、凸版印刷は印刷業界におけるAI技術統合の先駆者としての地位を確立し、生産性と持続可能性の新たな基準を打ち立てる可能性がある。

2025年11月、大日本印刷株式会社(日本)は再生可能資源由来の新たな環境配慮型インクシリーズを発表した。この取り組みは世界のサステナビリティ潮流に沿うだけでなく、企業の社会的責任を果たす企業体としての評価を高める。これらのインクの導入は環境意識の高い顧客層を惹きつけ、サステナビリティ重視の競争環境下で同社の市場シェア拡大に寄与する可能性がある。

2025年10月、富士フイルムホールディングス(日本)は先進的なインクジェット技術を採用したデジタル印刷機を発表した。この革新技術は生産コストと時間を大幅に削減し、小ロット印刷の需要増に対応可能と期待される。本開発の戦略的重要性は、従来の印刷手法を革新し、富士フイルムの市場競争力を強化する潜在力にある。

2026年1月現在、日本の商業印刷市場における競争動向は、デジタル化、持続可能性、AI技術の統合に大きく影響されている。企業は能力と市場リーチを強化するため、戦略的提携がますます重要となっている。競争上の差別化は、従来の価格競争から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、これらの側面を優先する企業が、絶えず進化する市場環境でより有利な立場に立てることを示唆している。

業界動向

日本の商業印刷市場では、デジタル印刷ソリューションへの需要増加と、従来の印刷からより持続可能な手法への移行が進行中であることが、最近の動向に影響を与えている。凸版印刷のような企業はデジタル能力を強化している一方、富士フイルムは進化する消費者ニーズに対応するため革新的な印刷技術に注力している。市場では顕著なM&Aも発生している。例えば2022年9月にはキヤノンが包装分野のサービス拡充を目的にデジタル印刷企業に出資。

さらに2023年4月にはリコーが地域展開拡大のため地元印刷事業を買収し、市場地位強化に向けた戦略的動きを示した。この分野の企業における市場評価額の全体的な成長は、主に技術進歩と消費者の環境配慮型実践への推進によって牽引されており、競争環境を再構築している。朝日印刷と日本出版販売もデジタルサービスの拡大を通じてこれらのトレンドに適応している一方、ブラザー工業は多様な顧客ニーズに応えるため製品多様化に注力している。このダイナミックな環境は、業界全体における事業戦略の顕著な転換を反映している。

将来展望

日本商業印刷市場の将来展望

日本の商業印刷市場は、技術革新、持続可能性の潮流、カスタマイズソリューションへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)2.9%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 環境に配慮した印刷材料への展開

- オンデマンド印刷サービスの開発

- パーソナライズドマーケティングのためのAI駆動型デザインツールの統合

2035年までに、イノベーションと進化する消費者嗜好に牽引され、市場は堅調な成長が見込まれる。

市場セグメンテーション

日本商業印刷市場 エンドユース別展望

- 小売

- 食品・飲料

- 医薬品

- 自動車

- 消費財

日本商業印刷市場 素材別展望

- 紙

- プラスチック

- 金属

- 繊維

- 木材

日本商業印刷市場 印刷タイプ別展望

- カラー印刷

- モノクロ印刷

- 大判印刷

- 小判印刷

- 3D印刷

日本商業印刷市場 技術別展望

- デジタル印刷

- オフセット印刷

- フレキソ印刷

- グラビア印刷

- スクリーン印刷

日本商業印刷市場 用途別展望

- 商業印刷

- 包装印刷

- ラベル印刷

- 出版印刷

- テキスタイル印刷

- 1 エグゼクティブサマリー

- 1.1 市場概要

- 1.2 主な調査結果

- 1.3 市場セグメンテーション

- 1.4 競争環境

- 1.5 課題と機会

- 1.6 今後の見通し

- 2 市場

- はじめに

- 2.1 定義

- 2.2 調査範囲

- 2.2.1 調査手法

- 2.2.2 前提条件

- 2.2.3 制限事項

- 目的

- 3 調査方法論

- 3.1 概要

- 3.2 データマイニング

- 3.3 二次調査

- 3.4.1 一次インタビューと情報収集プロセス

- 3.4.2 一次回答者の内訳

- 一次調査

- 3.5 予測モデル

- 3.6.1 ボトムアップアプローチ

- 3.6.2 トップダウンアプローチ

- 市場規模推定

- 3.7 データ三角測量

- 3.8 検証

- 4 市場動向

- 4.1 概要

- 4.2 推進要因

- 4.3 抑制要因

- 4.4 機会

- 5 市場要因分析

- 5.1 バリューチェーン分析

- 5.2 ポーターの

- 5.2.1 供給者の交渉力

- 5.2.2 購入者の交渉力

- 5.2.3 新規参入の脅威

- 5.2.4 代替品の脅威

- 5.2.5 競合の激しさ

- ファイブフォース分析

- 購入者の交渉力

- 5.3 COVID-19影響分析

- 5.3.2 地域別影響

- 5.3.3 機会と

- 市場影響分析

- 脅威分析

- 6 日本商業印刷市場、印刷技術別

- (10億米ドル)

- 6.1 デジタル印刷

- 6.2 リソグラフィ印刷

- フレキソ印刷

- 6.4 スクリーン印刷

- 6.5 グラビア印刷

- 6.6 その他

- 7 日本商業印刷市場、用途別(10億米ドル)

- 包装

- 7.2 広告

- 7.3 出版

- 8 競争環境

- 8.1 概要

- 8.2 競争分析

- 8.3 市場シェア分析

- 8.4 商業印刷市場における主要成長戦略

- 8.5 競争

- ベンチマーキング

- 8.6 開発件数に基づく商業印刷市場の主要プレイヤー

- 8.7 主要動向と成長戦略

- 8.7 主要な開発動向と成長戦略

- 8.7.1 新製品発売/サービス展開

- 8.7.2 合併・買収

- 8.7.3 ジョイントベンチャー

- 8.8 主要企業の財務マトリックス

- 8.8.2 主要企業の研究開発費(2023年)

- 売上高と営業利益

- 9 企業プロファイル

- 9.1 キンコーズジャパン

- 9.1.1 財務概要

- 9.1.2 提供製品

- 9.1.3 主要動向

- 9.1.4 SWOT分析

- 9.1.5 主要戦略

- 9.2 凸版印刷

- 9.2.1 財務概要

- 9.2.2 提供製品

- 9.2.3 主要動向

- 9.2.4 SWOT分析

- 9.2.5 主要戦略

- 9.3 キヤノン

- 9.3.1 財務概要

- 9.3.2 提供製品

- 9.3.3 主な展開

- 9.3.4 SWOT 分析

- 9.3.5 主要戦略

- 9.4 大日本印刷

- 9.4.1 財務

- 9.4.2 提供製品

- 9.4.3 主な展開

- 9.4.5 主要戦略

- 概要

- SWOT 分析

- 9.5 篠原印刷

- 9.5.2 提供製品

- 9.5.3 主要な展開

- 9.5.4 SWOT分析

- 9.5.5 主要戦略

- 財務概要

- 9.6 朝日印刷

- 9.6.1 財務概要

- 9.6.2 提供製品

- 9.6.3 主要な展開

- 9.6.4 SWOT分析

- 9.6.5 主要戦略

- 9.7 日本出版

- 9.7.1 財務概要

- 9.7.2 提供製品

- 9.7.4 SWOT 分析

- 9.7.5 主要戦略

- 9.8.1 財務概要

- 9.8.2 提供製品

- 9.8.3 主要な展開

- 9.8.4 SWOT 分析

- 9.8.5 主要戦略

- 販売

- 主な展開

- プリントネットジャパン

- 9.9 リコー

- 9.9.1 財務概要

- 9.9.2 提供製品

- 9.9.3 主な展開

- 9.9.4 SWOT 分析

- 9.9.5 主要戦略

- 9.10 コニカミノルタ

- 9.10.1 財務概要

- 9.10.2 提供製品

- 9.10.3 主な動向

- 9.10.4 SWOT分析

- 提供製品

- 主要戦略

- 9.11 セイコーエプソン

- 9.11.1 財務概要

- 9.11.3 主な動向

- 9.11.4 SWOT分析

- 9.11.5 主要戦略

- 提供製品

- 9.12 沖電気工業

- 9.12.1 財務

- 9.12.2 提供製品

- 9.12.3 主な展開

- 9.12.5 主要戦略

- 概要

- SWOT分析

- 9.13 ブラザー工業

- 9.13.2 提供製品

- 9.13.3 主な展開

- 9.13.4 SWOT 分析

- 9.13.5 主要戦略

- 財務概要

- 9.14 富士フイルム

- 9.14.1 財務概要

- 9.14.2 提供製品

- 9.14.3 主要開発

- 9.14.4 SWOT 分析

- 9.14.5 主要戦略

- 9.1 キンコーズジャパン