❖本調査資料に関するお問い合わせはこちら❖

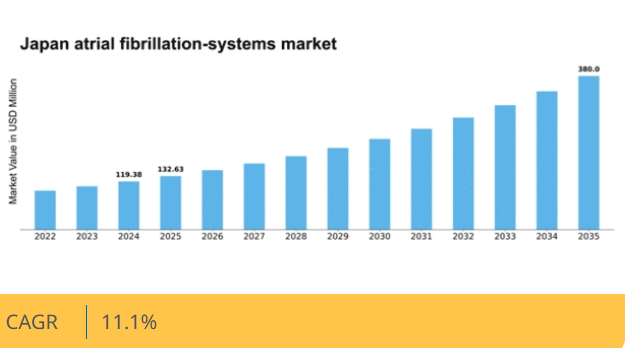

マーケットリサーチフューチャーの分析によると、日本の心房細動治療システム市場規模は2024年に1億1938万米ドルと推定された。日本の心房細動治療システム市場は、2025年の1億3263万米ドルから2035年までに3億8000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)11%を示すと予測されている。

主要市場動向とハイライト

日本の心房細動システム市場は、技術進歩と医療需要の増加を背景に成長が見込まれている。

- 心房細動システムの技術進歩により、診断および治療能力が向上している。

- この市場で最大のセグメントはカテーテルアブレーション分野であり、堅調な成長を遂げている。

- 規制面の支援がイノベーションを促進し、新たな心房細動技術の承認を迅速化している。

- 心房細動の発生率上昇と遠隔患者モニタリングへの需要拡大が、市場拡大の主要な推進要因である。

日本の心房細動システム市場

CAGR

11.1

市場規模と予測

2024 年の市場規模 119.38 (百万米ドル) 2035 年の市場規模 380.0 (百万米ドル) CAGR (2025 – 2035) 11.1

主要企業

Abbott (US), Medtronic (US), Boston Scientific (US), Johnson & Johnson (US), Biosense Webster (US), Philips (NL), Siemens Healthineers (DE), AtriCure (US), LivaNova (GB)

日本の心房細動システム市場の動向

心房細動システム市場は現在、著しい成長を遂げています。この成長は、日本における心房細動(AF)の有病率の増加によって推進されています。この増加は、高齢化と心血管の健康に対する意識の高まりによるものです。診断・治療機器の技術進歩も市場拡大に寄与している。遠隔モニタリングシステムや先進的アブレーション技術などの革新的ソリューションが普及し、患者の治療成果向上と医療の質改善に貢献している。さらに、これらシステムへの人工知能(AI)の統合により治療計画と患者管理が最適化され、より個別化された医療ソリューションへの移行が示唆される。加えて、日本政府の規制面での支援が心房細動システム市場にとって好ましい環境を醸成している。医療インフラの改善や研究開発促進を目的とした施策が、さらなる市場成長を刺激すると予想される。医療提供者と技術企業の連携強化により、より効果的かつ効率的な心房細動管理ソリューションの開発が進んでいる。市場が進化する中、医療セクターのステークホルダーにとっての意義を理解するため、これらの動向を注視することが不可欠である。

技術的進歩

心房細動管理システム市場では急速な技術革新が進んでいる。診断ツールや治療デバイスの革新により、AF管理の精度と有効性が向上している。遠隔モニタリング技術が普及し、患者のデータをリアルタイムで収集・分析できるようになり、タイムリーな介入が可能になりつつある。

規制面での支援

日本の規制枠組みは、心房細動管理システム市場を支援する方向で進化している。政府は研究開発や新技術導入を促進する政策を実施しており、この支援環境が先進ソリューションの市場導入を後押しする見込みです。

認知度向上と教育

日本では心房細動に関する認知度向上と教育が重視されつつあります。AFの症状やリスクを一般に周知する医療キャンペーンは、早期診断・治療を促進するでしょう。この認知度向上は心房細動管理システムへの需要増加に寄与する可能性があります。

日本の心房細動システム市場を牽引する要因

医療費支出の増加

心房細動システム市場は、日本の医療費支出増加の恩恵を受けています。政府と民間セクターが医療インフラへの投資を拡大するにつれ、先進医療技術の可用性が向上しています。2025年には日本の医療費支出は50兆円に達すると予測されており、医療サービス強化への取り組みを反映しています。この資金増加は、医療提供者と患者双方にとってよりアクセスしやすい不整脈システムの研究開発・導入を支援する可能性が高い。さらに、医療予算の拡大に伴い、不整脈システム市場における革新と最先端ソリューション導入の機会が増大している。

政府の取り組みと資金支援

心血管疾患の健康改善を目的とした政府の取り組みは、不整脈システム市場に大きな影響を与えている。日本では厚生労働省が心房細動を含む心血管疾患の早期発見・管理促進のため、様々なプログラムを開始している。こうした施策には医療技術の研究開発を支援する資金配分が伴うことが多く、例えば最近の予算では心血管健康施策に100億円以上が割り当てられており、心房細動システムの普及・利用可能性向上に寄与する可能性がある。このような政府の後押しは市場の信頼感を高めるだけでなく、民間セクターによる革新的ソリューションへの投資も促進している。

心房細動の増加傾向

日本における心房細動(AF)の増加傾向により、心房細動システム市場は成長を遂げている。最近の研究によれば、日本国内で約150万人がAFと診断されており、この状態は脳卒中やその他の心血管合併症のリスクを著しく高める。この増加傾向は高度なモニタリング・治療ソリューションを必要とし、心房細動システムの需要を牽引している。2040年までに総人口の36%に達すると予測される高齢化が、この問題をさらに深刻化させる。医療提供者がこの増加する患者層を効果的に管理しようとする中、心房細動システムへの投資は増加し、市場の革新と拡大を促進する見込みである。

医療分野における技術統合

医療システムへの先進技術統合は、心房細動システム市場における重要な推進要因である。遠隔医療、ウェアラブルデバイス、モバイルヘルスアプリケーションなどの革新技術が、患者モニタリングと管理を変革している。日本ではこうした技術の採用が拡大しており、慢性疾患患者における遠隔医療サービスの利用が30%増加したと報告されている。この傾向は患者の関与を高めるだけでなく、タイムリーな介入を可能にし、心房細動患者の治療成果を向上させている。医療提供者が業務効率化と患者ケア向上のために技術を活用する動きが加速する中、高度な心房細動システムの需要は拡大すると予想される。

遠隔患者モニタリングの需要拡大

遠隔患者モニタリングソリューションへの需要は、心房細動システム市場における重要な推進要因である。患者中心のケアが重視される中、日本の医療提供者は従来の臨床環境外での患者モニタリング方法を模索している。最近の調査では、医療専門家の65%が遠隔モニタリングが心房細動患者の治療成果を大幅に改善できると回答した。この遠隔ケアへの移行は、継続的なモニタリングとデータ収集を可能にする先進的な心房細動システムの開発を促進する見込みである。患者自身の健康管理への関与が高まるにつれ、これらのシステム市場は大幅な成長が見込まれています。

市場セグメントの洞察

心房細動システム市場タイプ別分析

日本の心房細動システム市場は著しい成長と多様化を示しており、特にタイプ別セグメンテーション(発作性心房細動、持続性心房細動、常時性心房細動)において顕著です。発作性心房細動は散発的な発作が特徴で、通常48時間以内に自然治癒するため、その管理は集中的な介入よりも生活習慣の改善やモニタリングに重点が置かれ、早期発見・予防戦略を重視する患者層を惹きつける。

このセグメントは有病率の高さから極めて重要であり、多くの患者が即時診断を受けずに発作を経験する可能性があるため、動悸モニタリング装置の開発と普及は医療システムにおいて極めて重要である。持続性心房細動は7日以上持続するが、解決には医療介入を必要とする。薬物治療とカテーテルアブレーション技術などの先進的心房細動システムの併用を含む、より積極的なアプローチが求められることが多い。

このセグメントは継続的な管理を必要とする患者層を対象としており、慢性症例を効果的に管理するための強力な臨床ツールで医師を支援する日本の医療システムの必要性を浮き彫りにしている。一方、永続性心房細動はリズム管理が不可能となった状態を示す。この領域は脳卒中やその他の心血管合併症リスクの高い患者の長期管理を反映するため、主要な医療戦略に影響を与える。

日本の高齢化社会の進展と、心房細動に関する認識・診断の向上は、これらの領域の動向において重要な役割を果たしている。

政府や医療機関が積極的な管理戦略を重視する中、持続性および永久性心房細動といったセグメントが注目を集めています。技術革新の継続により、治療選択肢が拡充されつつ患者アウトカムが改善されることで、これらのセグメントは日本の医療環境において極めて重要な位置を占めています。要約すると、日本における心房細動システム市場のタイプ別セグメンテーションは、この増加傾向にある疾患の影響を受ける人々の多様なニーズに対応するために不可欠な、管理戦略・患者層・技術進歩の複雑な相互作用を反映しています。

心房細動治療システム市場における治療アプローチの洞察

日本の心房細動治療システム市場は、薬物療法、電気的除細動、カテーテルアブレーション、外科的処置など多様な治療アプローチが特徴である。薬物療法は第一選択となることが多く、症状管理や発作頻度低減を目的とした各種抗不整脈薬が用いられる。電気ショックまたは薬剤を用いて実施可能な心室再同期療法は、特に急性期において正常な心拍リズムを回復させる上で極めて重要です。

一方、カテーテルアブレーションは低侵襲性により注目度を高めており、不整脈を引き起こす心臓組織を標的的に破壊することで、患者に長期的な大きな利益をもたらします。外科的処置は比較的頻度は低いものの、特に他の治療に反応しない患者を含む持続性心房細動患者に対する解決策を提供します。

これらの治療法における技術と手法の継続的な進歩は、日本の心房細動システム市場が堅調な成長軌道にあることを示している。さらに、日本における心房細動の有病率増加と高齢化が、効果的な治療法の需要を牽引している。医療システムが革新的な解決策を重視し続ける中、これらの治療アプローチは、心房細動に苦しむ患者の治療成果を改善し、生活の質を高める上で重要な役割を果たす態勢にある。

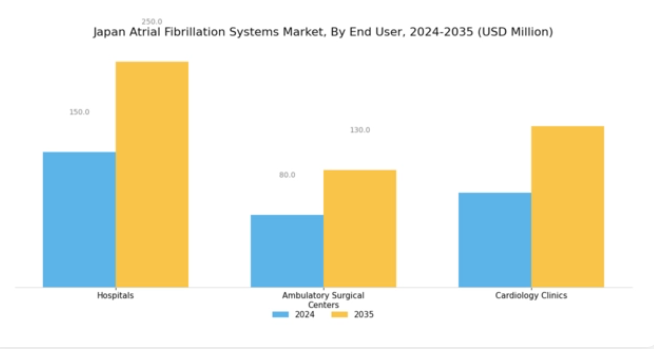

心房細動システム市場 エンドユーザー動向

日本の心房細動システム市場は、特にエンドユーザーセグメントに焦点を当てると、病院、外来手術センター、心臓病クリニックなど多様な構成を示している。病院は、高度な技術と熟練した人材を備え複雑な症例に対応できるため、心房細動患者のより多くの患者数を受け入れる中心的な役割を担っている。

一方、外来手術センターは効率性の高さから重要性を増しており、外来診療を提供することで医療費全体の削減や患者の回復期間短縮につながることが多い。また、心臓病クリニックは心房細動の管理に特化し、個別化されたサービスと継続的なモニタリングを提供することで、患者の治療成果と満足度を高めている。

日本の人口高齢化に伴い、心血管疾患への意識の高まりと治療法の進歩を背景に、これらの医療環境における効果的な心房細動管理への需要は増加する見込みである。異なる医療施設にまたがるこの多面的なアプローチは、本疾患患者へのより良い対応のため、連携強化と統合的な治療経路の必要性を浮き彫りにしている。エンドユーザーセグメントにおけるこれらの要素は、日本における心房細動システム市場の全体的な動向と成長軌道を大きく左右する。

主要企業と競争に関する洞察

日本の心房細動システム市場は、イノベーション、戦略的パートナーシップ、地域的拡大によってますます形作られる競争環境によって特徴づけられます。アボット(米国)、メドトロニック(米国)、ボストン・サイエンティフィック(米国)などの主要企業は、技術の進歩と患者アウトカムの向上を重視した戦略を積極的に推進しています。例えば、アボット(米国)は、デジタルヘルスソリューションを自社製品に統合することに注力しており、これは遠隔モニタリングおよび遠隔医療サービスに対する需要の高まりに合致しているようです。一方、メドトロニック(米国)は、戦略的な買収を通じてポートフォリオを強化し、心房細動分野における能力を拡大しています。これらの戦略は、各社の市場での地位を強化するだけでなく、イノベーションと技術統合への依存度が高まっているダイナミックな競争環境にも貢献しています。事業戦略面では、各社は製造の現地化やサプライチェーンの最適化により、業務効率の向上とコスト削減を図っています。市場構造は、いくつかの主要企業が大きな影響力を持つ、やや分散化しています。この分散化により、市場参入や製品開発に対するさまざまなアプローチが可能となり、競争と革新の促進につながっています。これらの主要企業は、小規模企業がしばしば追随するトレンドを設定し、市場全体のダイナミクスを形成しているため、その総合的な影響力は非常に大きいです。

10月にはボストン・サイエンティフィック(米国)が、高度な画像技術を採用し治療成果を向上させる最新型心房細動アブレーションシステムの発売を発表した。この戦略的動きは、規制基準を満たすだけでなく日本の医療提供者の特定ニーズに対応する製品を提供することで、同社の競争優位性を高める可能性が高い。最先端技術を製品に統合する姿勢は、より広範な顧客基盤を獲得し得るイノベーションへの取り組みを示唆している。

9月にはメドトロニック(米国)が、主要な日本の医療提供者との提携を拡大し、心房細動管理ソリューションの流通強化を図った。この連携は、現地の専門知識を活用し市場浸透を改善できる点で戦略的に重要である。確立された医療ネットワークと連携することで、競争の激しい市場における認知度とアクセス性を高めることが期待される。

8月にはフィリップス(オランダ)が、心房細動患者の管理効率化を目的とした新たなデジタルプラットフォームを発表した。この取り組みは、患者管理と治療効果において技術が重要な役割を果たす医療分野におけるデジタル化の進展傾向を反映している。フィリップスが製品ラインへのデジタルソリューション統合に注力していることは、心房細動分野における患者ケアの再定義につながる先見的なアプローチを示唆している。

11月現在、心房細動システム市場の競争動向は、デジタル化、持続可能性、人工知能の統合によってますます定義されつつある。企業が技術能力強化における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつある。今後、競争上の差別化は従来の価格競争から、イノベーション、先進技術、信頼性の高いサプライチェーンへの焦点へと移行する見込みです。この変化は、急速に変化する市場で競争優位性を維持する上で、適応性と先見性のある戦略の重要性を強調しています。

業界動向

日本の心房細動システム市場では、特に技術の進歩と高齢化に伴う心房細動患者の増加を背景に、近年著しい進展が見られています。シーメンス、セントジュードメディカル、ジョンソン・エンド・ジョンソン、メドトロニックなどの大手企業は、この人口統計に合わせた革新的なソリューションの導入に積極的に取り組んでいます。2023年6月、ボストン・サイエンティフィックは、日本の患者の治療成果の向上を目的とした最新の心臓アブレーション装置を発売しました。さらに、2023年8月、AtriCure は、この分野における技術提供を強化するため、Biotronik との提携を発表しました。

2023年7月には、アボットが有望なスタートアップ企業を買収するなど、M&Aが業界の様相を変えつつあり、心臓リズム管理の能力強化に注力していることが伺えます。

また、心房細動治療に関連する医療費を削減することを目的とした、日本の政府による心血管の健康増進の取り組みも、この市場に影響を与えています。特に、新製品の発売と市場拡大により収益の増加を報告したメドトロニックとフィリップスでは、市場評価額の成長が見られます。最近の数字は、日本の心房細動システム市場で持続的な成長を維持するには、技術の進歩と戦略的パートナーシップが不可欠であることを示唆しています。

将来の見通し

日本の心房細動システム市場の将来の見通し

心房細動システム市場は、技術の進歩、有病率の増加、患者管理戦略の強化により、2025年から2035年にかけて11.1%のCAGRで成長すると予測されています。

新たな機会は以下の分野に存在する:

- 早期発見のためのAI駆動型診断ツールの開発

- 患者管理のための遠隔モニタリングソリューションの拡大

- 統合ケアソリューションのための医療提供者との提携

2035年までに、心房細動システム市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本心房細動システム市場 タイプ別見通し

- 発作性心房細動

- 持続性心房細動

- 永久性心房細動

日本心房細動システム市場 エンドユーザー別見通し

- 病院

- 外来手術センター

- 心臓病クリニック

日本心房細動システム市場 治療アプローチ別見通し

- 薬物療法

- 心房細動治療

- カテーテルアブレーション

- 外科的処置

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 ライフサイエンス、タイプ別(百万米ドル)

- 4.1.1 発作性心房細動

- 4.1.2 持続性心房細動

- 4.1.3 永続性心房細動

- 4.2 ライフサイエンス、治療アプローチ別(百万米ドル)

- 4.2.1 薬物療法

- 4.2.2 心臓除細動

- 4.2.3 カテーテルアブレーション

- 4.2.4 外科的処置

- 4.3 ライフサイエンス、エンドユーザー別(百万米ドル)

- 4.3.1 病院

- 4.3.2 外来手術センター

- 4.3.3 心臓病クリニック

- 4.1 ライフサイエンス、タイプ別(百万米ドル)

- 5 セクションV:競合分析

- 5.1 競合状況

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高および営業利益

- 5.1.8.2 主要企業の研究開発費 2023年

- 5.2 企業プロフィール

- 5.2.1 アボット(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な開発

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主要戦略

- 5.2.2 メドトロニック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主要戦略

- 5.2.3 ボストン・サイエンティフィック(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ジョンソン・エンド・ジョンソン(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 バイオセンス・ウェブスター(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 フィリップス(オランダ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アトリキュア(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 リバノバ(英国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 アボット(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合状況

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:治療アプローチ別分析

- 6.4 日本市場:エンドユーザー別分析

- 6.5 ライフサイエンス分野における主要購買基準

- 6.6 MRFRの研究プロセス

- 6.7 ライフサイエンスのDRO分析

- 6.8 ライフサイエンスの推進要因影響分析

- 6.9 ライフサイエンスの抑制要因影響分析

- 6.10 ライフサイエンスの供給/バリューチェーン

- 6.11 ライフサイエンス、タイプ別、2024年(%シェア)

- 6.12 ライフサイエンス、タイプ別、2024年から2035年(百万米ドル)

- 6.13 ライフサイエンス、治療アプローチ別、2024年(%シェア)

- 6.14 治療アプローチ別ライフサイエンス市場規模(2024~2035年、百万米ドル)

- 6.15 エンドユーザー別ライフサイエンス市場規模(2024年、%シェア)

- 6.16 エンドユーザー別ライフサイエンス市場規模(2024~2035年、百万米ドル)

- 6.17 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 治療アプローチ別、2025-2035年(百万米ドル)

- 7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携