❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のデータセンター相互接続市場規模は2024年に4億7,124万米ドルと推定されております。

日本のデータセンター相互接続市場は、2025年の5億3203万米ドルから2035年までに17億9000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)12%を示すと予測されております。

主要な市場動向とハイライト

日本のデータセンター相互接続市場は、大幅な成長が見込まれております。この成長は、技術進歩と接続性に対する需要の高まりによって推進されております。

- 市場では、特に最大のセグメントであるクラウドサービスにおいて、高速接続性に対する需要が高まっております。

- 光ネットワーク技術の進歩により、最も成長が著しい通信セグメント全体でデータ伝送能力が向上しております。

- サステナビリティとエネルギー効率への強い焦点が、データセンターセクター内の運用戦略を形成しております。

- 主要な市場推進要因としては、データトラフィックの増加と5G技術の台頭が挙げられ、これらが市場動向に大きな影響を与えています。

主要企業

Amazon(アメリカ)、Microsoft(アメリカ)、Google(アメリカ)、IBM(アメリカ)、Oracle(アメリカ)、Equinix(アメリカ)、Digital Realty(アメリカ)、Alibaba(中国)、NTT(日本)

日本のデータセンター相互接続市場の動向

データセンター相互接続市場は現在、顕著な成長を遂げております。この成長は、高速接続への需要増加とクラウドサービスの拡大によって牽引されております。日本では、データセンターの普及に伴い、施設間の効率的なデータ転送を可能にする相互接続ソリューションへの注目が高まっております。この傾向は、帯域幅能力を強化し遅延を低減する光ネットワーク技術の進歩によってさらに後押しされております。組織がデータ駆動型戦略への依存度を高めるにつれ、堅牢な相互接続ソリューションの必要性が最優先事項となり、サービスプロバイダー間の競争環境を促進しています。さらに、日本の規制環境は、デジタルインフラ開発を促進する政府の取り組みにより、進化しているようです。これには、光ファイバーネットワークへの投資や、企業が革新的な相互接続技術を採用するためのインセンティブが含まれます。持続可能性とエネルギー効率への重点も市場に影響を与えており、企業は運用効率を維持しながらカーボンフットプリントを最小限に抑えようとしています。全体として、データセンター間相互接続市場は継続的な拡大が見込まれており、これは日本のデジタル経済のダイナミックな性質と、相互接続が進む世界におけるシームレスな接続性の重要性が高まっていることを反映しています。

高速接続性への需要の高まり

より高速なデータ転送速度へのニーズが、データセンター間相互接続市場を牽引しています。日本の企業がクラウドコンピューティングやビッグデータ分析を導入するにつれ、データセンター間の高速接続に対する需要は高まっています。この傾向は、先進的なネットワーク技術への投資拡大につながる可能性が高いです。

光ネットワーク技術の進歩

光ネットワーク分野の革新は、データセンター相互接続市場を変革しています。波長分割多重(WDM)などの技術は、帯域幅を拡大し遅延を低減します。こうした進歩は、日本の企業が生み出す増加するデータトラフィックを支える上で極めて重要です。

持続可能性とエネルギー効率への注力

サステナビリティはデータセンター相互接続市場における重要な考慮事項となりつつあります。企業は環境負荷低減のため、エネルギー効率の高いソリューションを優先する傾向が強まっています。この傾向は、日本のサステナビリティへの取り組みに沿った相互接続技術の開発を形作る可能性があります。

日本データセンター相互接続市場の推進要因

データトラフィックの増加

日本のデータセンター相互接続市場は、クラウドコンピューティングとデジタルサービスの普及に牽引され、データトラフィックの急増を経験しています。企業がデータ集約型アプリケーションへの依存度を高めるにつれ、堅牢な相互接続ソリューションへの需要が急増しています。報告書によれば、日本のデータトラフィックは今後5年間で年平均成長率(CAGR)25%で拡大すると予測されています。この成長に伴い、データセンター間のシームレスなデータ転送を確保するため、高度な相互接続技術が不可欠となっています。その結果、サービスプロバイダーは需要に対応すべく、大容量光ファイバーネットワークへの大規模な投資を進めています。データトラフィックの増加は、効率的な相互接続ソリューションの必要性をさらに高めています。また、増大する負荷に対応するためインフラの最適化を図る企業が増えることで、データセンター相互接続市場における技術革新も促進されています。

5G技術の台頭

日本における5G技術の導入は、データセンター相互接続市場に変革をもたらす見込みです。超低遅延と高速接続を特徴とする5Gは、データセンター間での効率的なデータ転送を必要とする新たなアプリケーションやサービスの普及を牽引すると期待されています。接続デバイスの増加とIoTアプリケーションの拡大により、相互接続ソリューションへの需要はさらに高まると予測されます。産業アナリストによれば、5Gネットワークと既存データセンターインフラの統合には、増加するデータフローを管理するための高度な相互接続技術が不可欠です。5Gとデータセンター相互接続性の融合は、サービスプロバイダーが提供内容を強化し、日本の企業ニーズの変化に対応する中で、新たなビジネスチャンスを生み出す可能性が高いでしょう。

高まるサイバーセキュリティへの懸念

サイバー脅威が進化を続ける中、日本のデータセンター相互接続市場ではサイバーセキュリティへの注目が高まっています。相互接続されたデータセンター間のデータ転送に伴う脆弱性に対する組織の認識が深まり、強固なセキュリティ対策を求める動きが広がっています。この傾向は、暗号化やセキュアなアクセスプロトコルなどのセキュリティ機能を組み込んだ先進的な相互接続ソリューションの開発につながっています。データ保護への重視の高まりは、企業が機密情報を守るため、セキュアな相互接続技術への投資を促進する見込みです。さらに、データプライバシーと保護に関する規制要件が組織のサイバーセキュリティ態勢強化を促しており、これがデータセンター相互接続市場に影響を与えています。結果として、市場はこれらのセキュリティ要求を満たすために進化し、セキュアな相互接続ソリューションの革新を促進すると予想されます。

政府の取り組みと規制

日本政府はデジタルインフラの整備を積極的に推進しており、これはデータセンター相互接続市場に大きな影響を与えます。ブロードバンド拡張への投資やサービスプロバイダー間の競争を促進する規制枠組みなど、接続性の強化とデジタル経済支援を目的とした施策が実施されています。こうした政府の取り組みは、イノベーションと投資に適した環境を創出するため、データセンター相互接続市場の成長を促進すると見込まれます。さらに、データローカリゼーションやセキュリティコンプライアンスを義務付ける規制により、組織は国内に相互接続されたデータセンターを構築する必要に迫られており、これにより相互接続ソリューションの需要が増加しています。結果として、データセンター相互接続市場はこうした政府の支援政策の恩恵を受け、より強固なデジタルエコシステムの構築が促進される見込みです。

ハイブリッドクラウドソリューションへの注目の高まり

ハイブリッドクラウドソリューションへの移行は、日本のデータセンター相互接続市場に大きな影響を与えています。組織は、パブリッククラウドとプライベートクラウドの両方の利点を活用するためにハイブリッドモデルをますます採用しており、シームレスなデータ移動を確保するためには効率的な相互接続ソリューションが必要となります。この傾向は、ITインフラにおける柔軟性、拡張性、コスト効率の必要性に対する認識の高まりによって支えられています。企業が業務の最適化を図るにつれ、ハイブリッドクラウド環境を促進する相互接続技術の需要は増加すると予想されます。報告書によれば、日本のハイブリッドクラウド市場は今後数年間で30%の成長が見込まれており、これにより先進的な相互接続ソリューションの必要性がさらに高まると予測されます。その結果、データセンター相互接続市場では、この進化する環境を支えるための投資とイノベーションが増加する可能性が高いです。

市場セグメントの洞察

日本データセンター相互接続市場 セグメント別洞察

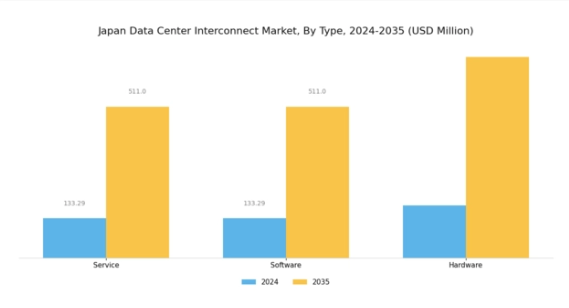

データセンター相互接続市場 種類別洞察

日本データセンター相互接続市場は、地域内のデータセンター間におけるシームレスな接続性と効率的なデータ交換を確保する上で重要な役割を果たす様々な種類を含んでいます。接続サービスなどの提供を含む「サービス」種類は、データ伝送の信頼性とパフォーマンスを向上させるため極めて重要であり、これにより日本企業は業務の最適化と市場需要への迅速な対応が可能となります。各業界におけるクラウドサービスの増加とデジタルトランスフォーメーションの取り組みは、こうしたサービスの重要性をさらに高めています。

サービスに加え、ソフトウェア分野ではデータセンター相互接続の運用を支える重要なアプリケーションや管理ツールが含まれます。

この種類は、ネットワーク構成の最適化、セキュリティ強化、データ管理プロセスの円滑化において重要な役割を果たします。日本が技術の中心地であることから、大量のデータフローを管理し、現地規制への準拠を確保できる高度なソフトウェアへの需要が高まっています。ハードウェアも日本データセンター相互接続市場において重要な役割を果たします。物理的な接続に不可欠なネットワーク機器、ルーター、スイッチなどが含まれます。帯域幅の拡大と遅延の低減を促進するハードウェア技術の継続的な進歩は、この種類を現代のデータセンター運営における重要な基盤技術として位置づけています。

企業がインフラを拡張するにつれ、堅牢かつ効率的なハードウェアの重要性は決して過小評価できません。

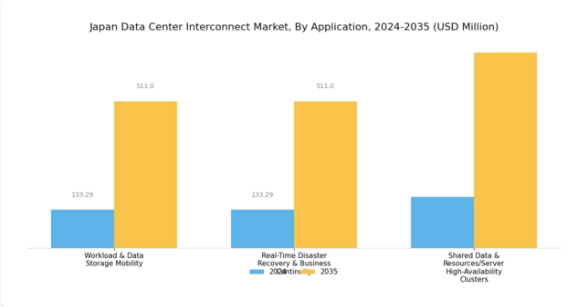

データセンター相互接続市場のアプリケーション別インサイト

日本データセンター相互接続市場は、アプリケーション分野において著しい成長を見せており、これは主に様々な産業における効率的なデータ転送ソリューションへの需要増加に牽引されています。この分野には、ワークロードとデータストレージのモビリティなど多様なアプリケーションが含まれ、ハイブリッドクラウド環境への移行を進める企業にとって極めて重要です。リアルタイム災害復旧および事業継続ソリューションは、データ損失や運用中断に対する耐性の必要性が高まっていることから重要性を増しており、これは日本の自然災害に対する脆弱性によってさらに促進されています。

さらに、共有データおよびリソース/サーバー高可用性クラスターは、ハイパフォーマンスコンピューティングをサポートし、組織がリソース共有を最適化し、シームレスな接続性を確保することを可能にします。拡大するデジタル経済とクラウド技術の進歩は、日本データセンター相互接続市場の成長を牽引する重要な要素です。一方で、厳格な規制枠組みにより、機密データを保護するための強固なセキュリティ対策が求められています。産業が進化する中、これらのアプリケーションは、俊敏かつ安全なデータ管理戦略を促進する上で重要な役割を果たし、日本の相互接続市場におけるデジタル接続の風景を変革しています。

データセンター相互接続市場のエンドユーザーに関する洞察

日本データセンター相互接続市場のエンドユーザーセグメントは、市場構造を形作る上で極めて重要な役割を担っています。このセグメントには、企業、通信サービスプロバイダー(CSP)、クラウドネットワークプロバイダー(CNP)/インターネットコンテンツプロバイダー(ICP)、政府機関、その他といった様々なカテゴリーが含まれます。企業は、業務効率と接続性の向上を図るため、データセンター相互接続ソリューションの活用を拡大しています。CSPは、増大する消費者需要に応えるため、強化されたネットワーク機能と優れたサービス提供に注力する重要なプレイヤーです。

CNPおよびICPもまた、地域全体にわたる広範なデジタルサービスとコンテンツ配信を支える堅牢な相互接続インフラの必要性を牽引する重要な存在です。政府部門は、公共サービスにおける安全かつ信頼性の高いデータ共有の重要性を強調する、これらのソリューションの戦略的ユーザーです。その他のユーザーもアプリケーションの多様化に貢献し、本市場にさらなる機会をもたらしています。日本のデジタル化が進展する中、これらの多様なエンドユーザー間における効率的で拡張性・安全性を兼ね備えたデータセンター相互接続ソリューションへの需要は拡大が見込まれ、産業内での様々な革新と発展の機会を提供すると予想されます。

主要プレイヤーと競争環境

日本のデータセンター相互接続市場は、急速な技術進歩と高速接続需要の増加により、ダイナミックな競争環境が特徴です。Amazon(アメリカ)、Microsoft(アメリカ)、NTT(日本)などの主要プレイヤーは、広範なインフラと革新的な能力を活用する戦略的立場にあります。Amazon(アメリカ)はクラウドサービスの拡大に注力し、Microsoft(アメリカ)はデータセンター提供を強化するためのパートナーシップを重視しています。NTT(日本)は地域展開とデジタルトランスフォーメーションに注力しており、これら全体がイノベーションと戦略的連携への依存度を高める競争環境を形成しています。本市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしています。この分散化により多様なサービス・ソリューションが提供され、様々な顧客ニーズに対応すると同時に、主要企業間の健全な競争が促進されています。

10月にはアマゾン(アメリカ)が、東京に新たなデータセンターを開設すると発表しました。これは同社のクラウドインフラを強化し、地域におけるサービス提供を向上させることを目的としています。この戦略的展開は、アマゾンの事業基盤を拡大するだけでなく、日本におけるクラウドサービス需要の高まりに対応する同社の姿勢を強化する点で重要です。この施設の設立により、企業の接続オプションが拡充され、アマゾンの競争力強化につながると見込まれます。

9月には、アメリカマイクロソフト社が日本の通信事業者との提携を発表し、国内におけるデータセンター相互接続能力の強化を図りました。この連携は、マイクロソフト社が現地の専門知識とインフラを活用し、サービスの信頼性とパフォーマンスを向上させる上で極めて重要です。このような提携は、グローバル企業が地域企業との緊密な連携を通じてサービス最適化を図るという広範な傾向を示しています。

8月にはNTT(日本)が、データセンター運営における持続可能性に焦点を当てた新たな取り組みを開始し、2030年までにエネルギー消費量を30%削減することを目指しています。この取り組みは、データセンター業界における環境配慮型実践への傾向の高まりを反映しています。NTTの持続可能性への取り組みは、ブランド評価を高めるだけでなく、環境意識が高まる消費者や企業の間で有利な立場を築くことにもつながります。

11月現在、データセンター相互接続市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への強い注力が挙げられます。戦略的提携は、企業が資源と専門知識を結集して複雑な課題に対処することを可能にするため、ますます重要性を増しています。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行していく可能性が高いでしょう。この移行は、競争優位性を維持するために企業が継続的に適応し革新する必要性を強調しています。

日本データセンター相互接続市場の主要企業には以下が含まれます

産業動向

日本データセンター相互接続市場は現在、技術の進歩と需要の変化を特徴とする大きな発展を経験しています。三菱電機、日本電気株式会社、NTTコミュニケーションズなどの主要企業は、相互接続能力の拡大に多額の投資を行っています。2023年6月には、富士通がGoogle Cloudとの提携を発表し、堅牢なクラウドサービスへの需要増加に対応したデータ接続ソリューションの強化を図りました。

さらに2023年7月には、ソフトバンク株式会社がオラクル社と連携し、データ転送速度と信頼性の向上を目的とした先進的な相互接続システムの開発を進めています。パンデミックによるデジタルトランスフォーメーションの加速が顕著な要因となり、データ消費量とクラウド導入の増加に伴い、市場評価額は成長傾向を示しています。過去2~3年間で、日本のデータセンターインフラは大幅に近代化が進み、KDDI株式会社と楽天モバイル株式会社は、より高い帯域幅要件に対応するため投資を拡大しています。

合併・買収の傾向は継続しており、NTTコミュニケーションズは市場での地位を強化するため追加のデータセンターを取得しており、この分野における競争環境の激化を反映しています。日本が技術革新に注力し続けていることは、データセンター相互接続産業のダイナミックな将来を示唆しています。

今後の見通し

日本のデータセンター相互接続市場の将来展望

データトラフィックの増加とクラウド導入の進展を背景に、日本のデータセンター相互接続市場は2025年から2035年にかけて年平均成長率(CAGR)12.9%で成長が見込まれます。

新たな機会は以下の分野に存在します:

- 大容量光ファイバーネットワークの開発

- AI駆動型ネットワーク管理ソリューションの統合

- エッジコンピューティング施設向け相互接続サービスの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本データセンター相互接続市場 種類別見通し

- サービス

- ソフトウェア

- ハードウェア

日本データセンター相互接続市場 エンドユーザー別見通し

- 企業

- 通信事業者(CSP)

- クラウドネットワークプロバイダー(CNP)/インターネットコンテンツプロバイダー(ICP)

- 政府

- その他

日本データセンター相互接続市場 用途別見通し

- ワークロード・データストレージのモビリティ

- リアルタイム災害復旧・事業継続性

- 共有データ・リソース/サーバー高可用性クラスター

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 セクションIII:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競争の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、種類別(百万米ドル)

4.1.1 サービス

4.1.2 ソフトウェア

4.1.3 ハードウェア

4.2 情報通信技術、用途別(百万米ドル)

4.2.1 ワークロードおよびデータストレージのモビリティ

4.2.2 リアルタイム災害復旧および事業継続

4.2.3 共有データおよびリソース/サーバー高可用性クラスター

4.3 情報通信技術、エンドユーザー別(百万米ドル)

4.3.1 企業

4.3.2 CSP

4.3.3 CNP/ICP

4.3.4 政府

4.3.5 その他

5 第V部:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要な成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アマゾン(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 グーグル(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 エクイニクス(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 デジタルリアルティ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Alibaba(中国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 NTT(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主要動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における用途別分析

6.4 日本市場におけるエンドユーザー別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術

6.11 情報通信技術、種類別、2024年(%シェア)

6.12 情報通信技術、種類別、2024年から2035年 (百万米ドル)

6.13 情報通信技術、用途別、2024年(%シェア)

6.14 情報通信技術、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 用途別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携