❖本調査資料に関するお問い合わせはこちら❖

Market Research Futureの分析によると、日本の塞栓保護デバイス市場規模は2024年に1,431万ドルと推定されています。

日本の塞栓保護デバイス市場は、2025年の1,565万ドルから2035年には3,824万ドルに成長すると予測されており、2025年から2035年の予測期間中に9.3%の複合年間成長率(CAGR)を示しています。

主な市場動向とハイライト

日本の塞栓防止デバイス市場は、技術の進歩と医療需要の増加に牽引され、成長が見込まれています。

- 塞栓防止デバイスの技術の進歩により、その有効性と安全性が向上しています。

- 最大の市場セグメントはフィルターデバイスですが、バルーン閉塞デバイスは最も急成長しているセグメントです。

- 規制面のサポートにより、イノベーションが促進され、新しいデバイスの承認プロセスが迅速化されています。

- 主な市場推進要因としては、心血管疾患の発生率の上昇と、日本における医療費の増加が挙げられます。

主要企業

Medtronic (US), Boston Scientific (US), Abbott Laboratories (US), Terumo Corporation (JP), Cardinal Health (US), B. Braun Melsungen AG (DE), Edwards Lifesciences Corporation (US), Stryker Corporation (US)

日本の塞栓防止デバイス市場の動向

塞栓防止デバイス市場は、医療技術の進歩と心血管疾患の有病率の増加により、現在著しい成長を遂げています。日本では、高齢化が進んでいることが、これらのデバイスの需要増加の大きな要因となっています。医療従事者が、経カテーテル大動脈弁置換術や頸動脈ステント留置術などの処置中の患者の転帰の改善を図る中、塞栓防止デバイスの採用はますます広まっています。さらに、規制面の支援やデバイス設計の革新が市場の拡大を後押しすると見込まれます。これは、メーカーが臨床医と患者の双方の進化するニーズに応えようとしているためです。加えて、低侵襲手術への重点化が塞栓防止デバイス市場の構造を変えつつあります。日本の医療機関では、患者の安全性と回復時間の短縮がますます重視されており、これは本デバイスが提供する利点と合致しています。その結果、より効果的で使いやすい製品を開発するための研究開発への注目が高まっています。医療専門家とデバイスメーカーの連携は、イノベーションを促進する環境を育んでいるように見え、最終的には日本の患者に提供される医療の質を向上させると考えられます。

技術的進歩

塞栓防止デバイス市場では、デバイスの有効性と安全性の向上を目的とした技術革新が急速に進んでいます。メーカー各社は、塞栓性デブリの捕捉効果を高めると同時に、手技中の操作性を向上させるデバイスの開発に研究投資を行っています。この傾向は塞栓防止デバイスの総合的な性能向上につながり、医療提供者にとってより魅力的な製品となるでしょう。

規制面の支援

日本の規制当局は塞栓防止デバイス市場への支援を強化しており、新製品の承認プロセスを迅速化しています。この傾向により、厳格な安全性と有効性基準を満たす革新的デバイスの導入が促進されると予想されます。その結果、市場には新たな製品が急増し、医療従事者により幅広い選択肢が提供される可能性があります。

患者アウトカムへの注力

塞栓防止デバイス市場では、患者アウトカムの改善がますます重視されています。医療従事者は、合併症を軽減するだけでなく回復時間を短縮するデバイスを優先的に採用しています。この傾向は、塞栓防止デバイスの効果を厳密に監視・評価し最適な結果を確保する、患者中心の医療への移行を示しています。

日本の塞栓防止デバイス市場を牽引する要因

医療費支出の増加

日本の医療費支出増加は、塞栓防止デバイス市場にとって重要な推進要因です。政府は医療インフラへの投資を拡大しており、これには先進医療技術への資金提供も含まれます。近年、医療費支出は国内総生産(GDP)の約10%に達しており、健康状態の改善への取り組みが反映されています。この財政的支援により、病院や診療所が治療能力の向上を図る中で、先進的な塞栓防止デバイスの導入が促進されています。さらに、価値に基づく医療への重点化により、医療提供者は患者アウトカムを改善する技術の採用を促され、これらのデバイスへの需要が高まっています。医療予算の拡大が続く中、塞栓防止デバイス市場は革新的なソリューションへのアクセス向上とともに、さらなる成長が見込まれております。

デバイス設計における技術革新

塞栓防止デバイスの設計と機能性における革新は、日本の市場に大きな影響を与えております。メーカー各社は、より効果的であるだけでなく、より使いやすいデバイスの開発に向けて研究開発に投資を続けております。例えば、材料と工学の進歩により、柔軟性が向上しプロファイルが低減されたデバイスが開発され、より幅広い患者層に適応可能となりました。リアルタイム画像診断機能や改良された回収システムなどを備えた次世代デバイスの導入は、市場成長を促進すると予想されます。こうした革新が普及するにつれ、手技の効率性と患者安全性が向上し、日本全国の臨床現場における塞栓防止デバイスの採用拡大が見込まれます。

規制の枠組みと承認プロセス

日本の規制環境は、塞栓防止装置を含む新たな医療技術の開発と承認を支援する方向で進化しています。医薬品医療機器総合機構(PMDA)は承認プロセスの効率化を進めており、これによりイノベーションが促進され、新製品の市場投入が加速されます。この支援的な規制枠組みは、医療提供者のニーズを満たす先進的な塞栓防止装置の導入を目指すメーカーにとって極めて重要です。承認までの期間が短縮され、プロセスがより透明になるにつれ、企業は研究開発への投資を増やす可能性が高く、その結果、臨床医が選択できる製品の幅が広がります。この傾向は、塞栓防止デバイス市場内の競争を促進するだけでなく、患者が治療成果を向上させ得る最新技術を利用できることを保証します。

心血管疾患の発生率上昇

日本における心血管疾患の増加傾向は、塞栓防止デバイス市場の主要な推進要因です。高齢化に伴い、心房細動や冠動脈疾患などの発症率が上昇し、効果的な治療法の需要が高まっています。最近の健康統計によれば、心血管疾患は日本の全死亡原因の約30%を占めており、先進的な医療介入の緊急性を浮き彫りにしています。この傾向は、経皮的冠動脈インターベンションなどの処置中に塞栓性イベントのリスクを最小限に抑える上で重要な塞栓防止デバイスの採用を促進する可能性があります。医療従事者におけるこれらのデバイスの利点に関する認識の高まりは、心血管ケアにおける患者アウトカム改善に不可欠なツールとしてますます認知されるにつれ、市場の拡大をさらに後押ししています。

高齢化と低侵襲治療への需要

日本の高齢化は、塞栓防止デバイス市場を牽引する重要な要因です。高齢化に伴い、様々な健康問題、特に心血管疾患に対する医療介入の必要性が高まります。この人口動態の変化と並行して、回復期間の短縮や入院期間の短縮につながる低侵襲治療への需要が増加しています。塞栓防止デバイスは、こうした処置において患者の安全を確保し合併症リスクを最小限に抑える重要な役割を果たします。医療提供者と患者の双方における低侵襲技術の受容度向上は、塞栓防止デバイスの需要を後押しする見込みです。これらのデバイスは低侵襲処置の成功に不可欠な要素であるためです。治療パラダイムの変化は、今後数年間の市場動向に大きな影響を与えると予想されます。

市場セグメントの洞察

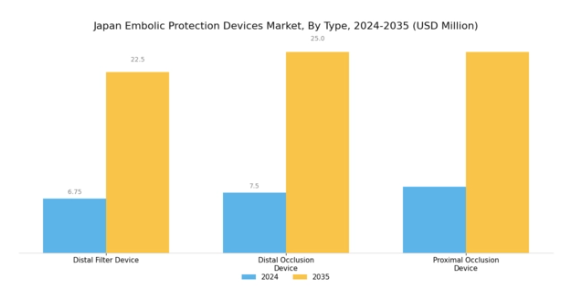

塞栓防止デバイスの市場タイプ別洞察

日本の塞栓防止デバイス市場は、多様なタイプセグメントを特徴としており、心血管インターベンション中の患者安全性を高める上で重要な役割を果たす様々なデバイスが存在します。これらのタイプの中でも、遠位フィルターデバイスは、ステント留置や血管形成術などの処置中に血流中のデブリを捕捉・除去する効果により、塞栓イベントのリスクを大幅に低減するため、注目を集めています。同様に、遠位閉塞デバイスは治療部位への血流を遮断する重要な機能を果たし、血管外科手術中の血行動態の安定維持と合併症の最小化に貢献します。

その設計は最適な血液管理を可能とし、日本の外科医にとって不可欠な存在です。一方、近位閉塞デバイスも、特に高リスク患者における外科的介入時の血流制御と潜在的な塞栓の防止に役立つため、極めて重要です。高齢化や生活習慣要因による日本国内での心血管疾患の増加傾向は、これらのデバイスへの需要を後押ししています。さらに、技術の進歩とデバイス有効性の向上への継続的な取り組みが、日本の塞栓防止デバイス市場の進化に大きく寄与すると予想されます。

医療提供者が患者の治療成果を最優先する中、これらの種類の革新的デバイスの導入は、手術結果の改善と回復期間の短縮につながり、現代医療において不可欠なツールとしての地位を確立しています。さらに、日本の規制当局が医療機器の安全性と有効性を重視する姿勢は、市場参加者に革新を促すものであり、日本における塞栓防止デバイス市場のダイナミックな性質を反映しています。これらのデバイス開発への継続的な研究と投資は、新たな機能や改良点を発見する可能性が高く、日本市場全体の成長と変化する消費者ニーズを反映するものと見込まれます。

日本における塞栓防止デバイス市場に関連する統計データは、医療機関によるこれらの製品の採用増加に伴い、市場全体の成長を後押しする強い成長軌道を示しています。

出典:一次調査、二次調査、Market Research Futureデータベースおよびアナリストレビュー

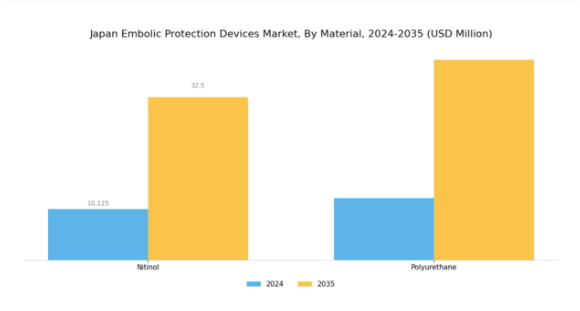

塞栓防止デバイス市場における材料に関する洞察

日本における塞栓防止デバイス市場は、特に外科手術中の患者安全性の向上における重要な役割から、材料セグメントに大きな焦点が当てられています。ニチノールやポリウレタンといった注目すべき材料は、これらのデバイスの構成において不可欠です。ニチノール(ニッケルとチタンの合金)は、優れた柔軟性と生体適合性から好まれ、塞栓防止デバイスにおけるステントやフィルターに最適な選択肢となっています。その特異な特性により、効果的な復元と患者の不快感を最小限に抑えることが可能です。

一方、ポリウレタンは耐久性と変形抵抗性に優れるため、塞栓防止装置の信頼性の高い選択肢として台頭しています。このポリマーは様々な用途で頻繁に使用され、高負荷状況下でも装置の完全性を確保します。日本における心血管疾患の増加傾向は、これらの材料の重要性を浮き彫りにしており、メーカーが装置の性能と有効性の向上を目指す中で、技術革新を促進しています。市場の成長は、技術と材料科学の進歩に加え、これらの先進的な医療ソリューションの導入と統合を支援する強固な医療システムによっても促進されています。

全体として、高品質な材料への重点的な取り組みにより、日本の塞栓防止デバイス市場は今後数年間で有望な発展が見込まれます。

塞栓防止デバイス市場の使用状況に関する洞察

日本の塞栓防止デバイス市場、特に使用形態セグメントにおいては、成長と革新の大きな可能性が示されています。このセグメントでは、主に「使い捨てデバイス」と「再利用可能デバイス」の2つのカテゴリーが存在します。使い捨てデバイスは、その利便性と交差汚染リスクの低減により、特に日本の先進的な医療環境において重要視され、注目を集めています。病院や診療所が患者ケアにおける安全性と効率性をますます優先する中、このセグメントは特に魅力的です。

一方、再利用可能デバイスは費用対効果と持続可能性の面で優位性を有し、環境に配慮した取り組みを重視する日本の姿勢と合致します。医療機関が有効性と経済性を両立させる解決策を求める中、再利用可能デバイスの重要性は依然として高いものがあります。日本における塞栓防止デバイス市場は、技術革新、規制面の支援、塞栓防止への認識向上によって活性化されています。全体として、このセグメンテーションは、日本の医療システムにおける多様な運用ニーズに牽引され、使い捨てデバイスと再利用可能デバイス双方が独自の地位を占める、ダイナミックな市場環境を明らかにしています。

この市場の変化は、コストと安全性の課題に対処しつつ、手術成果の向上に取り組む日本の姿勢を示しています。

塞栓防止デバイス市場 アプリケーションインサイト

日本の塞栓防止デバイス市場は、主に心血管疾患、神経血管疾患、末梢血管疾患といった様々な重大な健康問題への応用によって大きく影響を受けています。心血管疾患は、日本における心臓関連疾患の有病率増加に伴い、効果的な塞栓防止ソリューションへの需要が高まっていることから、市場の大部分を占めています。脳卒中などの神経血管疾患においては、合併症を最小限に抑えるための迅速な介入と高度な保護装置の必要性が重要視されています。

また、高齢化社会の進展に伴い末梢動脈疾患の発生率が高まっていることから、末梢血管疾患への注目も高まっています。医療環境が進化する中、技術進歩と患者安全・治療効果への重点化を背景に、これらの分野では数多くの革新と成長の機会が存在します。低侵襲手術への需要拡大は、これらの応用分野の重要性をさらに強調しており、日本の塞栓防止デバイス市場が各セグメントにおいて堅調な将来性を示しています。

塞栓防止デバイス市場 エンドユーザー動向

日本の塞栓防止デバイス市場は顕著な成長を遂げており、特に多様な医療施設を含むエンドユーザーセグメントで顕著です。病院および診療所がこのセグメントを大きく占めており、これらは通常、包括的な心血管治療の主要な提供者であるため、塞栓防止デバイスの需要を大幅に牽引しています。外来手術センターは、侵襲性の低い処置を必要とする患者にとってより効率的で費用対効果の高い選択肢を提供しており、外来手術の増加傾向につながっています。

これらのセンターは、専門的な塞栓防止を必要とする低侵襲技術の需要の高まりに対応しているため、市場の主要な貢献者として台頭しています。さらに、専門センターは特定の血管疾患に焦点を当て、高リスク患者層に不可欠な高度な治療と専門知識を提供しています。エンドユーザーの多様化は、塞栓リスクへの認識の高まりと日本の医療インフラにおける医療技術の進歩に支えられ、バランスの取れた市場形成につながっています。

医療提供者と技術開発者間の継続的な連携は、患者の治療成果向上を目指しており、日本を世界の塞栓防止デバイス産業における重要なプレイヤーとして位置づけています。

主要企業と競争環境

日本の塞栓防止デバイス市場は、ダイナミックかつ多面的な競争環境が特徴です。主な成長要因には、高齢化、心血管疾患の増加、医療技術の進歩が挙げられます。メドトロニック(米国)、ボストン・サイエンティフィック(米国)、テルモ株式会社(日本)などの主要企業は、これらの動向を戦略的に活用する立場にあります。メドトロニック(米国)は継続的な製品開発を通じたイノベーションに注力し、ボストン・サイエンティフィック(米国)は市場拡大のための戦略的提携を重視しています。一方、テルモ株式会社(日本)は、日本市場の特定のニーズに応えるため、地域展開と現地生産に注力しています。これらの戦略が相まって、技術革新と地域特化型ソリューションに焦点を当てた競争環境が形成されています。事業戦略面では、各社が運営効率化のために多様な手法を採用しています。製造の現地化はコスト削減とサプライチェーン効率化を可能にする主要戦略となっており、市場構造は中程度の分散状態にあります。複数の主要企業が各セグメントで影響力を発揮するこの分散構造は競争を促進し、イノベーションを奨励するとともに製品提供の改善を推進しています。

10月にはメドトロニック(米国)が、高度なAI技術を搭載した最新の塞栓防止装置を発表し、患者アウトカムの向上を図りました。この戦略的展開は、メドトロニックを技術革新の最前線に位置づけ、市場における新たな基準を確立する可能性を秘めており、極めて重要です。AIの統合は装置性能を向上させるだけでなく、医療分野におけるデジタル化の潮流にも合致します。

9月には、ボストン・サイエンティフィック(米国)が日本の主要医療提供機関と戦略的提携を結び、現地患者向けにカスタマイズされた新たな塞栓防止ソリューションを共同開発しました。この協業は、ボストン・サイエンティフィックが地域のニーズを理解し、製品ポートフォリオを強化する姿勢を示すものです。現地の専門知識を活用することで、同社は日本市場での存在感を高め、成長を推進することを目指しています。

8月には、テルモ株式会社(日本)が大阪に新たな製造施設を投資し、塞栓防止デバイスの生産に特化した製造能力を拡大しました。この投資は、日本市場における需要増加に対応するため、生産の現地化に注力するテルモの姿勢を強調するものです。このような戦略的行動は、サプライチェーンの信頼性を高めるだけでなく、地域経済を支援する取り組みを示すものです。

11月現在の塞栓防止デバイス市場の競争動向としては、デジタル化、持続可能性、AI 技術の統合への顕著な移行が見られます。戦略的提携が業界構造をますます形作り、各社が資源と専門知識を結集することを可能にしております。今後、競争上の差別化は、従来の価格競争から、イノベーション、技術の進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高いと考えられます。この変化は、これらの分野を優先する企業が、ますます複雑化する市場で成功を収める上で、より有利な立場にあることを示唆しております。

日本の塞栓防止デバイス市場における主要企業は以下の通りです。

業界動向

ここ数ヶ月、日本の塞栓防止デバイス市場では、その軌跡を形作る注目すべき進歩と時事問題が見られます。メドトロニック、アボット・ラボラトリーズ、テルモなどの企業は、革新的な塞栓防止ソリューションの導入の最前線に立ち、心血管インターベンションを受ける患者の手技の安全性と有効性を高めています。2023年9月、メドトロニック社は、低侵襲手術の需要増加に寄与している日本の高齢化に伴う需要増に対応するため、製品ポートフォリオの拡大に注力することを発表しました。

一方、2023年8月、ボストン・サイエンティフィック社は、心臓手術中の脳卒中リスク低減における塞栓防止デバイスの有効性を裏付ける新たな臨床データを発表しました。

さらに、この分野では重要な合併・買収も発生しており、2023年7月にはストライカー社がC.R.バード社から事業部門を戦略的に買収し、日本の医療機器市場における製品ラインの強化を図ったことが報じられました。こうした市場価値の拡大は、技術への堅調な投資と改良を反映しており、日本の医療分野における塞栓防止デバイスの将来性が期待されることを示しています。全体として、主要企業間のイノベーションと戦略的提携への注力が、この重要な市場セグメントの成長と発展を牽引しております。

将来展望

日本塞栓防止デバイス市場の将来展望

塞栓防止デバイス市場は、技術進歩、心血管手術の増加、塞栓リスクへの認識向上を背景に、2025年から2035年にかけて年平均成長率(CAGR)9.35%で成長すると予測されております。

新たな機会は以下の分野に存在します:

- 患者選択のためのAI駆動型予測分析の開発

- カスタマイズされた製品提供による新興市場への進出

- 統合医療ソリューションのための医療提供者との提携

2035年までに、イノベーションと戦略的パートナーシップにより、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本塞栓防止デバイス市場 タイプ別見通し

- 遠位フィルターデバイス

- 遠位閉塞デバイス

- 近位閉塞デバイス

日本塞栓防止デバイス市場 使用状況別展望

- 使い捨てデバイス

- 再利用可能デバイス

日本塞栓防止デバイス市場 エンドユーザー別展望

- 病院・診療所

- 外来手術センター

- 専門センター

日本塞栓防止デバイス市場 材質別展望

- ニチノール

- ポリウレタン

日本塞栓防止デバイス市場 用途別見通し

- 心血管疾患

- 冠動脈疾患

- 経カテーテル大動脈弁置換術

- 伏在静脈グラフト関連疾患

- 神経血管疾患

- 末梢血管疾患

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 医薬品、種類別(百万米ドル)

4.1.1 遠位フィルターデバイス

4.1.2 遠位閉塞デバイス

4.1.3 近位閉塞デバイス

4.2 医薬品、材質別(百万米ドル)

4.2.1 ニチノール

4.2.2 ポリウレタン

4.3 医薬品、用途別(百万米ドル)

4.3.1 使い捨てデバイス

4.3.2 再利用可能デバイス

4.4 医薬品、用途別(百万米ドル)

4.4.1 心血管疾患

4.4.2 冠動脈疾患

4.4.3 カテーテル大動脈弁置換術

4.4.4 大伏在静脈グラフト疾患

4.4.5 神経血管疾患

4.4.6 末梢血管疾患

4.5 医薬品、エンドユーザー別(百万米ドル)

4.5.1 病院・診療所

4.5.2 外来手術センター

4.5.3 専門医療センター

5 第V部:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要な成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 医薬品分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メドトロニック(米国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ボストン・サイエンティフィック(米国

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要開発

5.2.2.4 SWOT 分析

5.2.2.5 主要戦略

5.2.3 アボット・ラボラトリーズ(米国

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 テルモ株式会社(日本

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT 分析

5.2.4.5 主要戦略

5.2.5 カーディナル・ヘルス(米国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 B.ブラウン・メルズンゲンAG(ドイツ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 エドワーズ・ライフサイエンス社(米国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ストライカー・コーポレーション(米国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における素材別分析

6.4 日本市場における用途別分析

6.5 日本市場におけるアプリケーション別分析

6.6 エンドユーザー別日本市場分析

6.7 医薬品分野における主要購買基準

6.8 MRFRの調査プロセス

6.9 医薬品分野におけるDRO分析

6.10 医薬品分野における推進要因影響分析

6.11 阻害要因の影響分析:医薬品

6.12 供給/バリューチェーン:医薬品

6.13 医薬品、種類別、2024年(シェア%)

6.14 医薬品、種類別、2024年から2035年 (百万米ドル)

6.15 医薬品、素材別、2024年(シェア%)

6.16 医薬品、素材別、2024年から2035年(百万米ドル)

6.17 医薬品、用途別、2024年(シェア%)

6.18 医薬品、用途別、2024年から2035年(百万米ドル)

6.19 医薬品、用途別、2024年(シェア%)

6.20 医薬品、用途別、2024年から2035年(百万米ドル)

6.21 医薬品、エンドユーザー別、2024年(シェア%)

6.22 医薬品、エンドユーザー別、2024年~2035年(百万米ドル)

6.23 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 材料別、2025-2035年(百万米ドル)

7.2.3 用途別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.2.5 エンドユーザー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携