❖本調査資料に関するお問い合わせはこちら❖

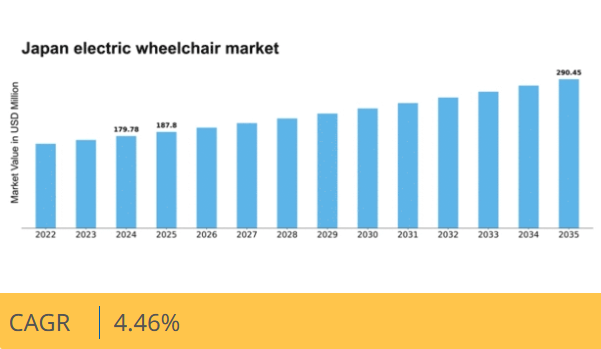

マーケットリサーチフューチャーの分析によると、2024年の日本の電動車椅子市場規模は1億7978万米ドルと推定された。日本の電動車椅子市場は、2025年の1億8780万米ドルから2035年までに2億9045万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.4%を示すと予測されている。

主要市場動向とハイライト

日本の電動車椅子市場は、技術進歩と人口動態の変化を背景に堅調な成長を遂げている。

- 技術進歩により電動車椅子の機能性とユーザー体験が向上している。

- 日本における高齢化は、特に都市部において移動ソリューションの需要増加に寄与している。

- 政府の支援策と政策が電動車椅子市場におけるイノベーションとアクセシビリティを促進している。

- 移動ソリューションへの需要増加と医療費支出の拡大が、市場成長を牽引する主要な推進要因である。

日本電動車椅子市場

CAGR

4.46%

市場規模と予測

2024年市場規模179.78 (百万米ドル)2035年市場規模290.45 (百万米ドル)CAGR (2025 – 2035)4.46%

主要企業

Permobil (SE), Invacare (US), Pride Mobility (US), Drive Medical (US), Sunrise Medical (US), Ottobock (DE), Karma Mobility (TW), Merits Health Products (TW), Golden Technologies (US)

日本の電動車椅子市場の動向

電動車椅子市場は、高齢化と移動ソリューションへの需要増加を背景に顕著な成長を遂げている。日本では、高齢化社会への人口動態の変化により、移動に困難を抱える個人のアクセシビリティと自立性への注目が高まっている。この傾向は、電動車椅子の機能性とユーザー体験を向上させる技術の進歩によってさらに後押しされている。バッテリー寿命の改善、軽量素材、スマート機能などの革新が普及し、これらの機器は消費者にとってより魅力的なものとなっている。さらに、移動補助具の普及促進や高齢者向けインフラの改善を目的とした政府の取り組みが、電動車椅子市場を後押しする可能性が高い。補助技術の導入を促進し、必要な個人に財政支援を提供する政策は、販売増加に寄与する可能性がある。市場が進化するにつれ、メーカーはより広範な社会的価値観に沿い、ユーザー中心のデザインと持続可能性を優先することが期待される。人口動態の傾向、技術進歩、支援政策の組み合わせは、日本の電動車椅子市場にとって有望な見通しを示唆している。

技術進歩

電動車いす市場では、ユーザー体験を向上させる技術革新が急速に進んでいる。先進的なバッテリーシステム、スマート制御、接続オプションなどの機能が標準化されつつある。こうした開発は性能向上だけでなく、ユーザーの特定のニーズにも応えることで、電動車いすの汎用性と魅力を高めている。

高齢化

日本の人口構造は変化しており、高齢者の割合が増加している。高齢者が自立と生活の質の向上を求める中、この傾向が移動ソリューションの需要を牽引している。電動車いす市場は、補助器具を必要とする個人が増加するこの人口動態の変化から恩恵を受ける立場にある。

政府の支援と政策

高齢者の移動手段向上を目的とした政府の取り組みは、電動車いす市場において重要な役割を果たしている。アクセシビリティを促進し、移動補助具に対する財政的支援を提供する政策は、成長を刺激する可能性が高い。このような支援は電動車いすの普及を促し、必要とする人々にとってより入手しやすくする。

日本の電動車椅子市場の推進要因

革新的な製品機能

日本の電動車椅子市場は、ユーザー体験と機能性を向上させる革新的な製品機能の導入によって大きく影響を受けています。メーカーはスマート制御、GPSナビゲーション、バッテリー寿命の改善といった先進技術を電動車椅子に組み込むケースが増加しています。例えば、IoT技術の組み込みにより車椅子の性能をリアルタイムで監視できるようになり、メンテナンスの改善とユーザー満足度の向上につながります。この傾向は市場にも反映されており、機能強化された製品が注目を集め、電動車椅子市場全体の売上高の約35%を占めると推定されています。こうした革新は消費者を惹きつけるだけでなく、優れた製品を提供するためのメーカー間の競争も促進しています。

医療費支出の増加

日本の医療費支出は増加傾向にあり、電動車椅子市場に好影響を与えている。政府が医療サービスに多額の投資を行う中、移動に困難を抱える人々の生活の質を向上させるための補助器具の提供が重視されている。報告によれば、日本の医療費支出は2025年までに50兆円に達すると予測されており、電動車椅子を含む医療機器市場が堅調であることを示している。この資金増加により電動車椅子の入手が容易になり、消費者の負担軽減につながっている。結果として、より多くの個人がこの必須移動補助具を求める傾向が強まるため、電動車椅子市場はこの動向から恩恵を受ける見込みである。

移動ソリューション需要の高まり

日本の電動車椅子市場では、高齢者や障がい者層におけるアクセシビリティ需要への認識拡大を背景に、移動ソリューションへの需要が顕著に増加している。高齢化が進むにつれ、補助器具の必要性はより顕著になっている。最近のデータによると、日本の人口の約28%が65歳以上であり、これは大きな市場機会を示している。この人口動態の変化により、メーカーはユーザーの特定の要件を満たすよう、製品の革新と強化を迫られている。消費者が生活の質を向上させる信頼性が高く効率的な移動補助具を求める中、電動車椅子市場はこの需要増加の恩恵を受ける立場にある。

障がい者権利への意識の高まり

日本の電動車椅子市場は、障がい者権利とインクルーシブ社会の重要性に対する認識の拡大によって好影響を受けています。支援団体や非営利組織が障がい者の権利を積極的に推進していることで、アクセシブルなインフラや移動ソリューションに対する社会的支援が高まっています。こうした意識の高まりは、自立性と移動能力を向上させる手段として電動車椅子を求める消費者を後押ししています。より多くの個人が、社会に完全に参加する力を与える信頼性の高い移動補助具へのアクセス重要性を認識するにつれ、電動車いす市場はこの文化的変化の恩恵を受ける可能性が高い。

持続可能な移動ソリューションへの焦点

日本の電動車いす市場は、環境問題と二酸化炭素排出削減を目指す政府施策に後押しされ、持続可能な移動ソリューションへの移行を経験している。メーカーは電動車椅子に環境に優しい素材や省エネ技術を積極的に採用している。この傾向は、政府がグリーン技術の開発を推進する日本の持続可能性への取り組みと合致する。結果として、電動車椅子市場では、移動手段を提供するだけでなく環境保全にも貢献する製品への需要増加が見込まれる。この持続可能性への注力は、環境意識の高い個人を含むより広範な消費者層に訴求する可能性がある。

市場セグメントの洞察

電動車いす市場タイプ別分析

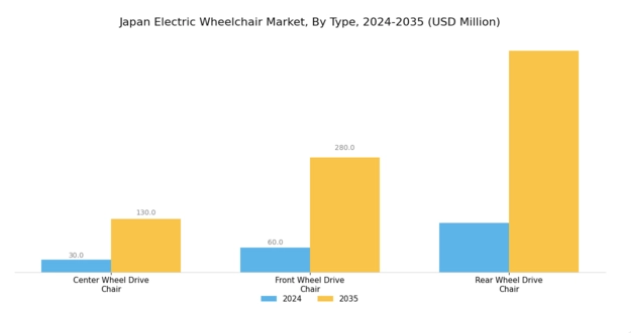

日本の電動車いす市場は、障がい者や高齢者の移動手段を向上させる様々なタイプの電動車いすで構成されています。各タイプは市場全体の動向において独自の役割を果たし、ユーザーのニーズに合わせた特定の利点を提供します。カテゴリーの中でも、センターホイールドライブ車いすはその設計により優れた操作性を実現し、日本全国の都市部でよく見られる狭い空間での移動に理想的である点で際立っています。このセグメントは、特に混雑した環境において高い安定性と制御性を求めるユーザーに適している傾向がある。

一方、前輪駆動車椅子は、様々な地形において優れた牽引力と性能を発揮する能力で知られており、都市部と農村部の両方の景観が特徴的な国において有用である。この車椅子の設計により、ユーザーは凹凸のある地面を容易に移動でき、アウトドア愛好家やより険しい地表を横断する必要がある人々に対応している。

一方、後輪駆動式車椅子は速度と応答性に優れ、滑らかな走行を実現します。性能や運転体験を重視するユーザーに好まれ、特に速度が有利に働く都市部において、アクティブな生活スタイルを維持するのに役立ちます。世界最高水準の高齢化社会を迎える日本において、これらの電動車椅子タイプはますます不可欠となっています。

自立と移動手段を求める人々が増える中、多様な車種の需要は個別化されたケアへの傾向を反映している。この傾向は、障がい者のアクセシビリティ向上を目指す政府の様々な施策によって支えられ、日本の電動車椅子市場におけるイノベーションと投資を促進している。市場統計は、これらの車椅子に対する需要が着実に伸びていることを示しており、これは全ての国民の生活の質向上を目指す国の取り組みと合致している。さらに技術の進歩に伴い、メーカーはスマート技術、快適性、エネルギー効率といった機能を各電動車椅子に統合することに注力している。

この進歩は、日本市場の特定の要件を満たす持続可能でユーザーフレンドリーな選択肢を創出する広範な動きと合致している。こうした発展の中で、日本の電動車椅子市場は、包括性と技術革新への重点化に牽引され、堅調な成長能力を示している。各社は消費者の固有のニーズに対応するため製品をカスタマイズする傾向が強まっており、これが業界内の競争環境を促進している。各タイプの特性を理解することはユーザー体験を向上させるだけでなく、メーカーが市場需要に沿った戦略を構築し、このダイナミックな環境で有利な立場を確立する上でも役立つ。

電動車椅子市場のエンドユーザー動向

日本の電動車椅子市場は、高齢化人口の増加と移動障害の有病率上昇に牽引され、著しい成長を遂げている。エンドユーザーセグメントでは、在宅介護環境と病院・診療所が重要な役割を担っている。在宅介護環境は、高齢者の自立生活ソリューション需要の高まりにより主要セクターとして台頭しており、必要なケアを自宅で受けながら生活の質を維持することを可能にしている。病院・診療所も、重要な医療サービスを提供する場として不可欠であり、電動車椅子はリハビリ過程における患者の移動性を大幅に高める。

スマート制御やバッテリー寿命の向上といった先進技術の電動車椅子への統合は、これらのセグメントにおける市場成長をさらに促進すると予想される。日本における個別化医療への注目の高まりは、両環境における電動車椅子需要を後押しし、市場全体の動向におけるこれらのセグメントの重要性を浮き彫りにする。加えて、高齢者のアクセシビリティと移動性向上を目的とした政府施策は、日本電動車椅子市場が発展するための好ましい環境を提供している。

主要企業と競争環境

日本の電動車椅子市場は、急速な技術進歩とユーザー中心設計への注目の高まりを特徴とする、ダイナミックな競争環境を示している。Permobil(スウェーデン)、Invacare(米国)、Sunrise Medical(米国)などの主要企業は最前線に立ち、イノベーションと戦略的提携を活用して市場での地位を強化している。Permobil(スウェーデン)は、ユーザーの移動性と快適性の向上を目指し、製品への先進技術の統合に注力している。一方、インバケア(米国)は多様な消費者ニーズに対応するため製品ラインの拡充を重視し、サンライズメディカル(米国)は品質と顧客サービスへの取り組みでブランドロイヤルティを強化していることで知られる。市場構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。各社はコスト削減とサプライチェーン最適化のため製造の現地化を加速しており、競争優位性の強化が期待される。この戦略は物流課題の解決だけでなく、電動車椅子分野におけるカスタマイズソリューション需要の高まりにも対応している。主要プレイヤーの総合的な影響力が、革新性と業務効率が最優先される競争環境を形成している。

10月、Permobil(スウェーデン)は主要技術企業との提携を発表し、電動車椅子向けAI駆動機能の開発を進めている。この戦略的動きは、個別化された移動ソリューションを提供することでユーザー体験を向上させ、Permobilを移動補助機器へのスマート技術統合の先駆者として位置づける可能性が高い。こうした進歩は技術に精通した消費者を惹きつけ、新たな業界基準を確立するかもしれない。

9月、インバケア(米国)は屋外使用に特化した新型電動車椅子シリーズを発表。耐久性とバッテリー寿命を強化した本製品は、アクティブなユーザーのニーズに応える製品ライン拡充という同社の戦略的焦点を反映し、アウトドア愛好家層における市場シェア拡大が期待される。この新シリーズ導入は、市場における多機能モビリティソリューションへの転換を示す可能性もある。

8月にはサンライズメディカル(米国)が、ユーザーの好みやニーズに応じて電動車椅子をカスタマイズできる新プログラムを発表した。この取り組みはユーザー中心設計への同社の姿勢を強調し、顧客満足度とロイヤルティ向上につながる可能性がある。カスタマイズを優先することで、サンライズメディカルは競争の激しい市場で差別化を図り、パーソナライズされた移動ソリューションを求める消費者にアピールできるだろう。

11月現在、電動車椅子市場はデジタル化、持続可能性、AI統合といったトレンドの影響をますます強く受けている。企業間の戦略的提携が競争環境を形作り、イノベーションを促進し製品ラインアップを強化している。価格競争から技術革新とサプライチェーンの信頼性重視への移行が顕著だ。今後、消費者の期待がより高度で持続可能な移動ソリューションへと進化する中、イノベーションと適応性を優先する企業が成長する可能性が高い。

業界動向

ここ数ヶ月、日本の電動車椅子市場では様々な重要な進展が見られた。2030年までに30%超に達すると予測される日本の高齢化人口の継続的な増加が電動車椅子の需要を牽引し続けており、東洋ユニバーサルやプライドモビリティといった企業は高齢消費者の進化するニーズに対応するため製品ラインを拡大している。特筆すべきは、2023年3月にインバケアが競合他社から特定資産を買収し、市場での地位を強化した点である。

さらにパナソニックは2023年7月、ユーザーの快適性と先進技術を重視したカスタマイズ可能な電動車椅子の新シリーズを発表。サンライズメディカルとパーモビルは移動性と安全性の向上を目的としたスマート技術統合など革新的な機能に焦点を当て、研究開発(RD)への投資を拡大している。またヤマハ発動機は電動車椅子部門の成長を報告し、同社の全体ポートフォリオに対する財務的プラスの影響を強調した。

ここ数年、移動補助機器の購入にデジタルチャネルを利用する消費者が増加する中、オンライン販売プラットフォームが急増している。この傾向は、日本の複数のステークホルダー組織によって促進されてきた。

将来展望

日本の電動車椅子市場の将来展望

日本の電動車椅子市場は、技術進歩、高齢化、医療投資の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.46%で成長すると予測されています。

新たな機会は以下の分野にあります:

- ユーザー体験向上のためのAI駆動ナビゲーションシステムの開発

- 車椅子の利用とメンテナンスのためのサブスクリプション型モデルの拡大。

- 統合型移動ソリューションのための医療提供者との提携。

2035年までに、電動車椅子市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本の電動車椅子市場 タイプ別展望

- センターホイールドライブ車椅子

- フロントホイールドライブ車椅子

- リアホイールドライブ車椅子

日本の電動車椅子市場 用途別展望

- 在宅ケア環境

- 病院・クリニック

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場ダイナミクス

- 4 第IV部:定量分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 センターホイールドライブチェア

- 4.1.2 フロントホイールドライブチェア

- 4.1.3 リアホイールドライブチェア

- 4.2 医療機器、用途別(百万米ドル)

- 4.2.1 在宅医療環境

- 4.2.2 病院・診療所

- 4.1 医療機器、種類別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 パーモビル(スウェーデン)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 インバケア(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 プライド・モビリティ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ドライブ・メディカル(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 サンライズ・メディカル(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な展開

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 Ottobock(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な展開

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 カルマ・モビリティ(台湾)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 メリット・ヘルス・プロダクツ(台湾)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ゴールデン・テクノロジーズ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 パーモビル(スウェーデン)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境

- 6 図表一覧

- 6.1 市場概要

- 6.2 日本市場:タイプ別分析

- 6.3 日本市場:用途別分析

- 6.4 医療機器の主要購買基準

- 6.5 MRFRの調査プロセス

- 6.6 医療機器のDRO分析

- 6.7 推進要因の影響分析:医療機器

- 6.8 抑制要因の影響分析:医療機器

- 6.9 供給/バリューチェーン: 医療機器

- 6.10 医療機器、種類別、2024年(シェア%)

- 6.11 医療機器、種類別、2024年~2035年(百万米ドル)

- 6.12 医療機器、用途別、2024年(シェア%)

- 6.13 医療機器、用途別、2024年から2035年(百万米ドル)

- 6.14 主要競合他社のベンチマーキング

- 7 表一覧

- 7.1 前提条件一覧

- 7.2 日本市場規模推定値;予測

- 7.2.1 タイプ別、2025-2035年(百万米ドル)

- 7.2.2 用途別、2025-2035年(百万米ドル)

- 7.3 製品発売/製品開発/承認

- 7.4 買収/提携