❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、医療警報システムの市場規模は2024年に4億403万米ドルと推定されております。

医療警報システム市場は、2025年の4億2795万米ドルから2035年までに7億6065万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)5.9%を示すと予測されています。

主要な市場動向とハイライト

日本の医療警報システム市場は、先進技術とユーザー中心のソリューションへの変革的な移行を経験しております。

- スマートテクノロジーとの統合により、医療警報システムの機能性が再構築され、ユーザー体験が向上しております。

- ユーザー中心のデザインは、高齢ユーザーとその介護者の特定のニーズに応えるため、ますます重要になっております。

- 市場では規制面の支援が増加しており、これは消費者の信頼と採用率を高める可能性がございます。

- 高齢化人口の増加や健康・安全意識の高まりといった主要な推進要因が、市場の成長を牽引しております。

主要企業

Philips (NL), Life Alert (US), ADT (US), Medical Guardian (US), Bay Alarm Medical (US), MobileHelp (US), GreatCall (US), Lifeline (US)

日本の医療警報システム市場の動向

日本の医療警報システム市場は、高齢化と個人の安全に対する意識の高まりを背景に顕著な成長を遂げています。人口構造の変化に伴い、信頼性と効率性を兼ね備えた警報システムへの需要がますます高まっています。これらのシステムは高齢者本人だけでなくご家族にも安心感を提供し、緊急時に迅速な支援が得られることを保証します。技術革新により、これらの機器の機能性はさらに向上し、より使いやすく、アクセスしやすくなっています。モバイルアプリケーションやスマートホーム機器との連携といった革新技術が普及しつつあり、より接続性と応答性に優れたシステムへの移行が進んでいます。さらに、日本の規制環境も医療警報システム市場の拡大を支援する方向に変化しています。高齢者の医療サービス向上を目的とした政府の取り組みが、これらのシステムの導入促進につながるでしょう。迅速な支援の利点に対する認識が高まるにつれ、より多くの方々がこれらの技術に投資する可能性が高まっています。市場は継続的な拡大が見込まれており、日本の国民の特有のニーズに特化した新規参入やイノベーションの可能性も秘めています。このダイナミックな状況は、医療警報システム市場が社会の変化するニーズに適応し、技術進歩を活用してユーザー体験を向上させることで、将来性のある未来を示唆しています。

スマート技術との統合

医療警報システム市場は、スマートホーム技術との統合をますます進めています。この傾向により、ユーザーは警報システムをスマートスピーカーやホームオートメーションシステムなどの他のデバイスと接続できるようになります。このような統合は警報システムの機能性を高め、ユーザーが様々なチャネルを通じて通知や警報を受け取れるようにし、緊急時の対応時間を改善します。

ユーザー中心設計への注力

医療警報システム市場では、ユーザー中心設計への重視が高まっています。メーカーは使いやすさを優先し、あらゆる年齢層にとって直感的でアクセスしやすいデバイスを確保しています。この設計への注力は極めて重要であり、技術に詳しくない高齢ユーザー層における導入率に直接影響します。

規制面の支援強化

医療警報システム市場を取り巻く規制環境は、より支援的な方向へと変化しています。高齢者の医療向上を目的とした政府の取り組みは、これらのシステムの普及を促進する可能性が高いです。この支援強化は、メーカーと消費者の双方にとって資金調達機会やインセンティブの増加につながり、市場成長を促進するでしょう。

日本の医療警報システム市場を牽引する要因

高齢化人口動態

日本の人口動態は急速な高齢化が特徴であり、医療警報システム市場に大きな影響を与えています。2025年時点で、人口の約28%が65歳以上であり、この数値は今後数年間でさらに上昇すると予測されています。この人口構造の変化は、高齢者の安全と健康を確保するため、医療警報システムを含む医療ソリューションの強化を必要としています。高齢者の慢性疾患の増加も、緊急時に迅速な支援を提供するこれらのシステムの需要をさらに促進しています。その結果、医療警報システム市場は大幅な成長が見込まれ、2027年までに市場規模が10億ドルを超えるとの予測もあります。この傾向は、日本の高齢化社会特有のニーズに応える革新的ソリューションの重要性を浮き彫りにしています。

政府の取り組みと支援

医療アクセスと安全性の向上を目的とした政府の取り組みは、医療警報システム市場において重要な役割を果たしています。日本では、高齢者のための支援技術の利用促進を目的とした様々な政策やプログラムが実施されています。例えば、医療警報システム購入に対する補助金や財政支援がより一般的になりつつあり、これらの機器をより幅広い層が利用しやすくなっています。2025年現在、政府の支援により高齢者層における医療警報システムの導入率が20%増加したと推定されています。この傾向は、高齢化社会における生活の質向上に向けた政府の強い取り組みを示しており、医療警報システム市場の成長を促進しています。医療分野の革新と支援への継続的な重点化により、今後数年間もこの上昇傾向が持続する見込みです。

健康と安全に対する意識の高まり

日本国民の間で健康と安全に対する意識が高まっており、これは医療警報システム市場に好影響を与えています。公衆衛生キャンペーンや教育活動により、特に高齢者や慢性疾患を持つ方々にとって、緊急時の迅速な支援の重要性に対する理解が深まっています。2025年時点の調査によれば、高齢者の約75%が医療警報システムの利点を認識しており、導入率の向上につながっています。この意識の高まりは、家族が愛する人の安全を確保しようとする動きと相まって、市場成長を促進する見込みです。さらに、予防的な健康管理の価値を認識する個人が増えるにつれ、医療警報システム市場は拡大し、今後数年間で市場浸透率が15%増加する可能性があります。

医療分野における技術革新

医療警報システム市場は、医療分野における継続的な技術革新の影響を大きく受けています。ウェアラブルデバイス、モバイルアプリケーション、遠隔医療サービスなどの革新技術が、医療警報システムの運用方法を変革しています。日本では、IoT(モノのインターネット)技術をこれらのシステムに統合することで機能が強化され、リアルタイムの監視と通信が可能となっています。2025年までに、医療警報システムの60%以上が先進技術を採用し、ユーザー体験と信頼性が向上すると予測されています。この傾向は、消費者の間で医療警報システムの魅力を高めるだけでなく、医療提供者がサービス提供の一環としてこれらのソリューションを採用することを促進します。医療警報システム市場における技術の継続的な進化は、さらなる成長を牽引すると見込まれており、今後5年間で市場規模が年間10%増加すると予測されています。

在宅医療ソリューションへの注目の高まり

在宅医療ソリューションへの移行は、医療警報システム市場に大きな影響を与えています。より多くの個人が自宅の快適な環境でケアを受けることを好むようになるにつれ、この傾向を促進する医療警報システムへの需要が高まっています。日本では、高齢者の個別化されたケアと自立への要望を背景に、在宅医療市場は2027年まで年平均成長率(CAGR)8%で拡大すると予測されています。医療警報システムは、在宅生活を維持しながら健康管理を行うための必須ツールとして認識されつつあります。家族が緊急時の安全確保と迅速な支援を保証する信頼性の高いシステムを求める中、在宅ケアソリューションへのこの高まる選好が、医療警報システム市場の成長を促進する見込みです。

市場セグメントの洞察

医療警報システム市場タイプ別分析

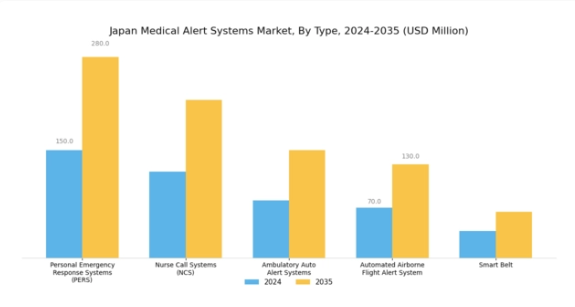

日本の医療警報システム市場は、タイプ別に分類すると、効率的な緊急対応ソリューションへの需要増加に牽引され、医療環境における重要な構成要素を反映しています。個人用緊急通報システム(PERS)は、高齢者や障がい者にとって基本的なツールとして機能し、緊急時に即座に支援を要請することを可能にします。高齢化が進む日本では、信頼性が高く利用しやすい医療ソリューションが求められるため、このセグメントは特に重要です。

ナースコールシステム(NCS)は、患者と看護スタッフ間の円滑なコミュニケーションを可能にし、対応時間の短縮と患者ケアの向上を通じて、医療施設の業務効率を高めます。これらのシステムの導入は、医療施設が多くの患者に対応するためにリソースを最適化する必要がある都市部において極めて重要です。また、歩行者自動警報システムも医療警報サービスにおいて重要な役割を果たしており、日本の高齢者に多い転倒検知時の自動通知を提供します。

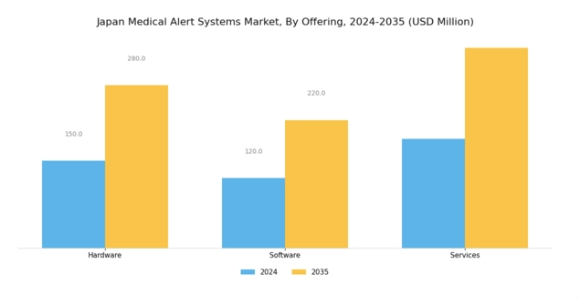

自動航空機搭乗警報システムはより専門的ではありますが、移動中に酸素療法を必要とする方の安全プロトコルを強化し、市場の適応性と革新性を示しています。スマートベルト技術は、ウェアラブル技術と医療警報機能を統合した新たなソリューションとして登場し、ユーザーの自立性と安全性を促進するスマートヘルスソリューションへの傾向を強調しています。こうしたソリューションが在宅ケアから医療機関まで多様な環境に対応し、人口の特定のニーズを満たすにつれ、日本の医療警報システム市場は成長が見込まれています。医療警報システム市場に関するインサイト日本の医療警報システム市場は、高齢化社会や健康リスクを抱える方々における健康・安全への需要増に対応する多様な提供内容を含んでいます。主要セグメントはハードウェア、ソフトウェア、サービスに分類されます。

ハードウェア分野は、ウェアラブル健康モニターや緊急ボタンといった必須機器を含むため極めて重要であり、緊急時にユーザーへ決定的な支援を提供します。一方、ソフトウェア分野はリアルタイム監視・通信を可能にするアプリケーションや統合システムに焦点を当て、ユーザー体験とケア効率の向上を図ります。サービスは、設置・保守・カスタマーサポートを包括し、システムの適切な稼働とユーザーの十分な情報提供を確保する点で市場において重要な役割を担っています。これらの提供要素の組み合わせは、特に日本のような技術先進国において、個人の健康管理を最適に支援する包括的なエコシステムを形成しています。遠隔医療の世界的な潮流に伴う遠隔健康モニタリングへの注目度の高まりを受け、これらの提供要素は今後数年間にわたり、継続的な需要と革新が見込まれています。

医療警報システム市場における接続方式の動向2024年に4億8480万米ドルの収益が見込まれる日本の医療警報システム市場では、接続方式が重要なセグメントとしてその重要性を増しています。この範囲内では、有線システムと無線システムがそれぞれ異なるユーザーのニーズや嗜好に対応しています。有線システムは通常、信頼性の高い接続性と最小限の中断を提供するため、病院や介護施設など常時監視が必要な環境に適しています。

一方、無線システムは設置の容易さと柔軟性から支持を集めており、移動性が高く技術に精通した人口層に対応しています。日本における高齢化人口の増加は、効率的な医療警報ソリューションへの需要を促進し、市場成長に寄与しています。トレンドとしては、先進的な機能やリアルタイムデータ共有を重視する傾向が見られ、予防的な健康管理を可能にしています。ただし、サイバーセキュリティ上の懸念やサービスカバレッジといった課題が、消費者の信頼に影響を与える可能性があります。

日本医療警報システム市場のセグメンテーションは、こうした動向を浮き彫りにしており、ユーザー体験を定義し、健康増進と安全性の向上に向けた業界の将来の軌道を形作る上で極めて重要な役割を果たしています。

医療警報システム市場 技術インサイト

日本医療警報システム市場の技術セグメントは、個人、特に高齢者の安全と緊急対応を強化するために設計された様々な革新的ソリューションを包含しています。双方向音声システムは、緊急要員との即時通信を可能にし、危機的状況での迅速な支援を確保するため、注目を集めております。非監視型医療警報システムは、緊急時における個人の対応能力に大きく依存するものの、ユーザーに自律性を提供します。

一方、医療警報アラーム(ボタン)システムは、ボタンを押すだけで介護者や対応者に警報を発するシンプルな手法を提供し、市場における基本要素であり続けております。最後に、IPベースシステムはインターネット接続を活用し、通信の効率化とスマートホーム技術との統合を実現することで、安全性と利便性を両立させる分野における重要な進歩を表しています。ユーザー体験の向上への注力と、日本における高齢化社会の進展が相まって、これらの技術における革新と開発を推進しており、日本医療警報システム市場全体の重要な構成要素となっています。

社会のニーズが変化する中、これらの様々な技術は、高齢化社会における自立した生活の促進と安全の確保において、ますます重要な役割を果たすことが期待されています。

医療警報システム市場におけるアプリケーションの洞察

日本の医療警報システム市場は着実な成長を遂げており、特にアプリケーション分野において顕著です。この分野は、個人、特に高齢者の安全と自立性を高める上で重要な役割を果たしています。在宅利用者層はこの分野の大きな割合を占めており、緊急時に迅速な支援を可能にする個別対応型の医療警報システムの恩恵を受け、在宅での高齢化を促進しています。高齢者向け居住施設および介護施設も本市場において極めて重要であり、包括的なケアソリューションを提供するとともに、入居者の安全を確保しつつスタッフの負担を軽減する警報システムを統合しています。

介護付き居住施設は、家庭的な快適さと必要な医療監視を組み合わせ、高度な警報技術を活用して入居者のニーズに迅速に対応することで、本市場をさらに拡大しています。これらの施設では、日本の高齢化と技術進歩に対応した統合ソリューションの導入が進んでおり、多様なユーザー要件を満たす革新的な医療警報システムへの需要を牽引しています。日本の医療警報システム市場のセグメンテーションは、異なるユーザーグループが直面する固有の課題に対応するカスタマイズされたソリューションの必要性を反映しており、最終的には多くの個人の健康状態の改善と生活の質の向上に貢献します。

主要プレイヤーと競争環境

日本の医療警報システム市場は、技術進歩と変化する消費者嗜好によって形成される競争環境が特徴です。主な成長要因には、高齢化、健康意識の高まり、医療ソリューションへのスマート技術統合が含まれます。フィリップス(オランダ)、ライフアラート(米国)、ADT(米国)などの主要プレイヤーは、これらのトレンドを活用する戦略的立場にあります。フィリップス(オランダ)は、ユーザー体験を向上させるコネクテッドヘルスソリューションを重視し、医療技術におけるイノベーションに注力しています。ライフアラート(米国)は、強固なマーケティング戦略と顧客サービスへの重点的な取り組みにより独自の地位を確立しており、ADT(米国)はパートナーシップや買収を通じて提供サービスを拡大し、セキュリティと健康モニタリングサービスのシームレスな統合を目指しています。

これらの企業が採用する事業戦略は、製造の現地化とサプライチェーンの最適化による業務効率の向上への取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。しかしながら、主要プレイヤーの総合的な影響力は大きく、サービス品質や技術統合の基準を推進し、ベンチマークを設定しています。

2025年10月、フィリップス(オランダ)はAIを活用した新たなウェアラブル医療警報デバイスのラインアップを発表しました。この戦略的展開は、予防医療への需要増に対応する先制的な健康モニタリングソリューションを提供することで、競争優位性の強化が期待されます。AIの統合はフィリップスをイノベーションのリーダーとして位置付けるだけでなく、医療分野におけるデジタルトランスフォーメーションの潮流にも合致します。

2025年9月、ライフアラート(米国)は、ユーザーが緊急サービスに直接接続できるモバイルアプリケーションを導入し、サービス提供範囲を拡大しました。この開発は、ユーザーのアクセス性と利便性を高め、顧客ロイヤルティと満足度の向上につながる可能性がある点で重要です。ユーザーフレンドリーな技術に焦点を当てることで、ライフアラートは競争激化の中、市場での地位を強化しています。

2025年8月、ADT(米国)は主要な遠隔医療プロバイダーと戦略的提携を結び、既存のセキュリティシステムに遠隔健康モニタリング機能を統合しました。この協業は、医療とセキュリティ分野の融合という広範な潮流を示すものであり、ADTが高齢化社会のニーズに応える包括的ソリューションを提供することを可能にします。このような提携は、医療警報システム市場におけるサービス提供モデルの再定義につながる可能性があります。

2025年11月現在、競争動向はデジタル化、持続可能性、AI技術の統合に大きく影響されています。戦略的提携が業界構造を形作る傾向が強まり、企業は資源と専門知識を結集してサービス提供を強化しています。今後、競争上の差別化は従来の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する見込みです。これらの動向を効果的に活用できる企業が、市場でより優位な地位を確保する可能性が高いでしょう。

日本医療警報システム市場の主要企業には以下が含まれます

業界動向

日本医療警報システム市場では最近、様々な企業が技術とサービスにおいて大きな進展を見せています。2023年8月にはオムロン株式会社が、医療警報システムに不可欠な先進的な健康モニタリングシステムを発表し、統合型ヘルスソリューションへの注目の高まりを反映しました。キュアメトリックス株式会社も、人工知能を活用した診断技術の向上に向け、地域の医療提供者と連携を進めており、医療警報システムの効率化に貢献しています。特に2023年7月には、日本電気株式会社がライフアラート緊急対応株式会社との提携を発表し、NECの通信技術を活用した緊急対応能力の拡充を図っています。

市場成長の観点では、パナソニック株式会社や富士通株式会社などの企業価値が上昇しており、これは日本の高齢化社会における信頼性の高い医療警報システムへの需要増加に起因しています。2023年6月に松下電器産業株式会社がヘルスセンスを買収したような最近の合併は、技術提供を強化するための市場統合を強調しています。信頼性と革新性への重点は、日本の医療インフラの一部としての医療警報の必要性が高まる中、競争環境を再構築しています。全体として、この分野は人口動態の変化と技術進歩に対応し、急速に進化しています。

将来展望

日本の医療警報システム市場の将来展望

日本の医療警報システム市場は、技術進歩と高齢化を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.92%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AIを活用した健康モニタリング機能の統合

- 遠隔患者管理のためのテレヘルスサービスへの展開

- 多様なユーザーニーズに対応したカスタマイズ可能な警報システムの開発

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本医療警報システム市場 タイプ別展望

- 個人用緊急通報システム(PERS)

- ナースコールシステム(NCS)

- 移動式自動警報システム

- 自動航空機内警報システム

- スマートベルト

日本医療警報システム市場提供形態別展望

- ハードウェア

- ソフトウェア

- サービス

日本医療警報システム市場技術別展望

- 双方向音声システム

- 非監視型医療警報システム

- 医療警報アラーム(ボタン)システム

- IPベースシステム

日本医療警報システム市場用途別展望

- 在宅利用者

- 高齢者居住施設/高齢者ケアセンター

- 介護付き居住施設

日本医療警報システム市場接続方式別展望

- 有線

- 無線

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 医薬品、種類別(百万米ドル)

4.1.1 個人用緊急通報システム(PERS)

4.1.2 ナースコールシステム(NCS)

4.1.3 外来自動警報システム

4.1.4 自動航空機警報システム

4.1.5 スマートベルト

4.2 医薬品、提供形態別(百万米ドル)

4.2.1 ハードウェア

4.2.2 ソフトウェア

4.2.3 サービス

4.3 医薬品、接続タイプ別(百万米ドル)

4.3.1 有線

4.3.2 無線

4.4 医薬品、技術別(百万米ドル)

4.4.1 双方向音声システム

4.4.2 非監視型医療警報システム

4.4.3 医療警報アラーム(ボタン)システム

4.4.4 IPベースシステム

4.5 医薬品、用途別(百万米ドル)

4.5.1 在宅利用者

4.5.2 高齢者向け居住施設/高齢者ケアセンター

4.5.3 介護付き居住施設 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 医薬品分野における主要成長戦略

5.1.5 競争力ベンチマーキング

5.1.6 医薬品分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 フィリップス(オランダ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ライフアラート(米国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ADT(米国)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 メディカルガーディアン(米国)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ベイ・アラーム・メディカル(米国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 モバイルヘルプ(米国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 GreatCall(米国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ライフライン(米国)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるタイプ別分析

6.3 日本市場における提供形態別分析

6.4 日本市場における接続タイプ別分析

6.5 日本市場における技術別分析

6.6 日本市場における用途別分析

6.7 医薬品分野における主要購買基準

6.8 MRFRの調査プロセス

6.9 医薬品分野におけるDRO分析

6.10 医薬品分野における推進要因の影響分析

6.11 阻害要因の影響分析:医薬品

6.12 供給/バリューチェーン:医薬品

6.13 医薬品、タイプ別、2024年(シェア%)

6.14 医薬品、タイプ別、2024年から2035年 (百万米ドル)

6.15 医薬品、提供形態別、2024年(シェア率)

6.16 医薬品、提供形態別、2024年から2035年(百万米ドル)

6.17 医薬品、接続タイプ別、2024年(シェア率)

6.18 医薬品、接続タイプ別、2024年から2035年(百万米ドル)

6.19 医薬品、技術別、2024年(シェア率)

6.20 医薬品、技術別、2024年から2035年(百万米ドル)

6.21 医薬品、用途別、2024年(シェア率)

6.22 医薬品、用途別、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 タイプ別、2025-2035年(百万米ドル)

7.2.2 提供形態別、2025-2035年(百万米ドル)

7.2.3 接続タイプ別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.2.5 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携