❖本調査資料に関するお問い合わせはこちら❖

分析によりますと、日本の生成AIフィンテック市場は、2025年の689億1,000万米ドルから2035年までに4,959億1,000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)22.06%を示す見込みです。

主要な市場動向とハイライト

日本の生成AIフィンテック市場は、技術進歩と変化する消費者ニーズに牽引され、大幅な成長が見込まれております。

- パーソナライズされた金融サービスは、顧客エンゲージメントと満足度の向上により、ますます焦点となっています。

- フィンテックスタートアップと従来型の銀行との連携は、市場におけるイノベーションを促進し、サービス提供範囲を拡大しています。

- データセキュリティとコンプライアンスは、サイバー脅威の高まりの中で企業が顧客情報の保護を優先する中、依然として最重要課題です。

- パーソナライズされた金融ソリューションへの需要の高まりと、イノベーションに対する規制面の支援が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

ソニーグループ(日本)、みずほフィナンシャルグループ(日本)、野村ホールディングス(日本)、SBIホールディングス(日本)、楽天グループ(日本)、富士通(日本)、日立(日本)、LINE株式会社(日本)、第一生命ホールディングス(日本)

日本の生成AIフィンテック市場の動向

日本の生成AIフィンテック市場は現在、先進的な人工知能技術を金融サービスに統合するという変革期を迎えています。この進化は、AIを活用して消費者の行動や嗜好を分析するパーソナライズされた金融ソリューションへの需要の高まりによって推進されているようです。その結果、金融機関は顧客エンゲージメントの強化、業務の効率化、意思決定プロセスの改善のために、生成AIツールの導入を加速させています。さらに、日本における規制枠組みもこれらのイノベーションに対応すべく進化しており、AI駆動型金融サービスの成長を促進する環境が整いつつあります。加えて、フィンテックスタートアップと従来型金融機関との連携が勢いを増しているようです。このパートナーシップモデルにより、資源と専門知識の共有が可能となり、日本の消費者の特有のニーズに合わせた革新的な製品・サービスの開発につながる可能性があります。さらに、既存の金融システムへのAI技術統合の複雑さをステークホルダーが検討する中、データセキュリティとプライバシーへの重点は依然として最優先事項です。全体として、日本の生成AIフィンテック市場は、技術進歩と顧客体験向上への取り組みに牽引され、継続的な成長が見込まれます。

パーソナライズド金融サービス

日本の生成AIフィンテック市場において、パーソナライズド金融サービスへの傾向がますます顕著になってきています。金融機関はAIアルゴリズムを活用し、膨大な消費者データを分析することで、個々のニーズに応じたカスタマイズされた商品・サービスを提供しています。この変化は顧客満足度を高めるだけでなく、顧客がより理解され、大切にされていると感じることで、ロイヤルティの醸成にもつながっています。

スタートアップと従来型機関の連携

日本のジェネレーティブAIフィンテック市場では、フィンテックスタートアップと従来型機関との連携が顕著な傾向として見られます。この連携により、革新的なアイデアやリソースの交換が可能となり、最先端の金融ソリューションの開発につながっています。このような協業は、イノベーションのペースを加速させ、金融サービス全体の効率性を向上させる可能性が高いです。

データセキュリティとコンプライアンスへの注力

日本のジェネレーティブAIフィンテック市場が進化する中、データセキュリティと規制基準へのコンプライアンスがますます重視されています。金融機関は、機密性の高い消費者情報を保護するため、強固なセキュリティ対策の実施を優先しています。このデータ保護への注力は、顧客との信頼構築に寄与するだけでなく、日本の厳格な規制環境への順守を保証します。

日本の生成AIフィンテック市場の推進要因

AI技術の進歩

AI技術の急速な進歩は、日本の生成AIフィンテック市場の主要な推進要因です。機械学習、自然言語処理、データ分析における革新により、金融機関は高度なAI駆動型ソリューションの開発が可能となっています。これらの技術は、リスク評価の改善、不正検知、顧客サービスの自動化を促進します。例えば、AIアルゴリズムは取引パターンを分析して異常を検知し、セキュリティ対策を強化します。日本の生成AIフィンテック市場では、AI研究開発への投資が急増しており、AI関連フィンテックソリューションの年間成長率は20%超と予測されています。この技術的進化は競争環境を再構築し、新興企業と既存企業の双方に新たな機会をもたらすでしょう。

イノベーションを支える規制環境

日本の生成AIフィンテック市場は、イノベーションを促進する規制環境の恩恵を受けています。金融庁(FSA)は、金融サービス分野における生成AI技術の統合を促進するガイドラインの策定に積極的に取り組んでいます。この規制支援は、消費者保護を確保しつつ、スタートアップ企業や既存企業がAI駆動型ソリューションを実験するための枠組みを提供する点で極めて重要です。金融庁の「規制サンドボックス」などの取り組みにより、企業は管理された環境で新製品をテストでき、イノベーション文化が育まれています。その結果、日本の生成AIフィンテック市場には新規参入企業や革新的なソリューションが流入し、顧客体験と業務効率の向上が期待されます。

フィンテックスタートアップへの投資増加

日本の生成AIフィンテック市場では、AI技術への関心の高まりを背景に、フィンテックスタートアップへの投資が急増しています。ベンチャーキャピタルや企業投資家は、生成AIを活用して従来型の金融サービスを変革する革新的なスタートアップへの資金提供を拡大しています。2025年には日本のフィンテックスタートアップへの投資額が過去最高を記録し、その大部分がAI駆動型ソリューションに向けられました。この資本流入により、スタートアップは事業規模を拡大し、市場のニーズに応える最先端技術の開発が可能となっています。その結果、日本の生成AIフィンテック市場では、金融アクセスの向上と効率化を実現する新たな製品・サービスが急増し、消費者と企業の双方に利益をもたらすことが予想されます。

パーソナライズド金融ソリューションへの需要高まり

日本の生成AIフィンテック市場では、パーソナライズド金融ソリューションに対する消費者需要が顕著に増加しています。消費者がテクノロジーに精通するにつれ、個々の金融ニーズに応えるカスタマイズされたサービスを期待する傾向が強まっています。生成AI技術により、企業は膨大なデータを分析し、カスタマイズされた金融商品・サービスの創出が可能となります。最近の調査によれば、日本の消費者の60%以上がパーソナライズされた金融アドバイスを好むと回答しており、大きな市場機会を示唆しています。この傾向を受け、フィンテック企業は顧客エンゲージメントと満足度を高めるため生成AIを活用し、日本の生成AIフィンテック市場における競争優位性を確立しようとしています。

フィンテックと従来型金融機関の連携

フィンテック企業と従来型金融機関の連携は、日本の生成AIフィンテック市場における重要な推進力として台頭しています。既存銀行は、サービス提供を強化する生成AI技術の潜在性をますます認識しています。フィンテックスタートアップとの提携により、従来型機関は革新的なソリューションとアジャイル手法にアクセスできます。例えば、複数の日本銀行が顧客サービス向上と業務効率化のためにAI駆動型チャットボットの導入を開始しています。この傾向は生成AIの採用を加速させるだけでなく、よりダイナミックな金融エコシステムの構築を促進します。こうした連携が進化を続ける中、日本の生成AIフィンテック市場ではサービス提供の高度化と業務効率の向上が期待されます。

市場セグメントの洞察

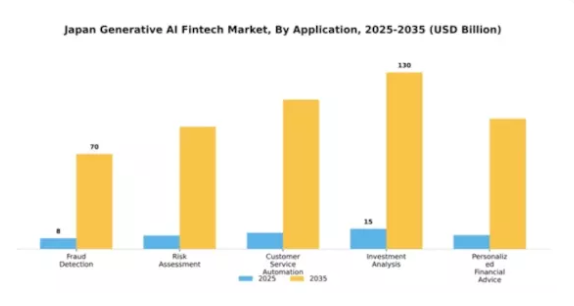

用途別:不正検知(最大)対 カスタマーサービス自動化(最速成長)

日本の生成AIフィンテック市場において、アプリケーション分野は特に多様性を示しています。不正検知は最大のアプリケーション分野として、金融機関がAI技術を活用して不正行為を検知・防止する動きが加速する中、大きな市場関心を集めています。これに続くカスタマーサービス自動化は、即時かつ効率的なサービスに対する消費者期待の高まりにより採用が拡大し、顧客との対話と満足度向上を図るAI駆動型ソリューションへの強い需要を生み出しています。アプリケーション分野の成長軌道は、高度化する金融犯罪への対応として堅牢な不正検知メカニズムが求められることに大きく影響されています。一方、カスタマーサービス自動化は、自然言語処理と機械学習の進歩により、より効率的でパーソナライズされた対話を可能にすることで推進されています。フィンテック企業が業務効率の向上と顧客体験の改善を追求する中、これらの分野はいずれも近い将来に大幅な拡大が見込まれます。

不正検知(主流)対 リスク評価(新興)

日本の生成AIフィンテック市場において、不正検知は主流のアプリケーションとして際立っています。これはデジタル取引の増加に伴うセキュリティの重要性を反映しています。高度なアルゴリズムを活用し、パターン分析と異常検知を行うことで、金融機関が脅威に迅速に対応することを可能にします。一方、リスク評価は、特に融資や投資を行う企業が金融リスクをより正確に評価しようとする中で、重要なアプリケーションとして台頭しています。金融環境が複雑化するにつれ、信用力や投資適格性を評価する手法の高度化に対する需要が高まっています。セキュリティとリスク管理という二重の焦点が、フィンテック産業における進化するニーズを浮き彫りにしており、企業は戦略的意思決定や資産保護のためにAIツールへの依存度をますます高めています。

エンドユース別:銀行(最大)対資産運用(最速成長)

日本の生成AIフィンテック市場において、「エンドユース」セグメントは銀行が圧倒的に支配的であり、市場シェアの大部分を占めています。これに続いて投資会社と決済処理業者が重要な役割を担っています。保険会社も市場全体に貢献していますが、これらの主要プレイヤーと比較するとシェアは小さくなっています。この分布は、銀行が生成AI技術の導入において顧客サービスの向上、業務の効率化、提供サービスの個別化に活用する上で重要な役割を果たしていることを示しています。成長傾向を見ると、現在銀行が市場をリードしている一方、資産運用サービスが最も急速に成長している分野として台頭しつつあります。技術進歩と消費者の嗜好変化に後押しされた、個別化された金融アドバイスへの需要増加がこの成長を牽引しています。さらに、自動化された投資戦略やツールの普及により顧客層が拡大し、競争環境が形成される中で、資産運用分野は今後数年間で大幅な拡大が見込まれています。

銀行(主導的)対 投資会社(新興)

日本の生成AIフィンテック市場において、銀行は主導的な存在です。その大規模なインフラと顧客基盤により、AI技術の導入をリードしています。これらの機関は、生成AIを不正検知、リスク評価、チャットボットや自動アドバイザーを通じた顧客対応の強化に活用しています。一方、投資会社は重要なプレイヤーとして台頭しており、生成AIを活用して高度な分析や個別化された投資戦略を提供しています。銀行ほど規模は大きくありませんが、投資会社はAIを統合して資産運用プロセスの改善、顧客エンゲージメントの強化、複雑な金融モデルの開発を進めており、フィンテック業界における重要な成長要因としての地位を確立しつつあります。

技術別:自然言語処理(最大)対機械学習(急成長)

日本の生成AIフィンテック市場において、自然言語処理(NLP)は最大のセグメントとして際立っており、カスタマーサービス自動化や金融文書処理における広範な応用により、大きなシェアを占めています。これに続き、機械学習はデータ駆動型意思決定やパーソナライズされた金融サービスへの需要増加に後押しされ、最も成長が速いセグメントとして認識されています。これらのセグメントは、日本全体のAI駆動型フィンテックソリューションにおける技術的景観の重要な部分を形成しています。日本の生成AIフィンテック市場の成長傾向は、主に技術進歩と金融機関におけるAIソリューションの受容拡大によって推進されています。銀行やフィンテック企業が顧客対応の強化やコンプライアンスプロセスの効率化に活用する中で、NLPの採用は拡大を続けています。一方、機械学習アルゴリズムの急速な発展により、フィンテック企業は大規模なデータセットを活用し、競争の激しい金融環境において不可欠となりつつある予測的洞察を提供できるようになっています。

自然言語処理(主流)対機械学習(新興)

自然言語処理(NLP)は、通信の自動化と顧客体験の向上における有効性から、日本の生成AIフィンテック市場における主流技術としての地位を確立しています。機械が人間の言語を理解し応答することを可能にするNLPは、高度な顧客対応を実現し、サービス効率の向上を目指す金融機関にとって不可欠な技術となっています。一方、機械学習は新興技術として位置付けられており、複雑なデータセットを分析し実用的な知見を導き出す可能性が組織に認識されるにつれ、急速に注目を集めています。この分野は意思決定プロセスを大幅に最適化できる予測モデルの開発に焦点を当てており、個々の顧客の嗜好に応じたパーソナライズド金融ソリューションへの進化するニーズに対応しています。

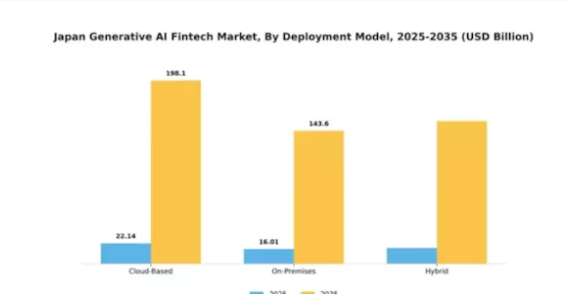

導入モデル別:クラウドベース(最大)対ハイブリッド(急成長中)

日本の生成AIフィンテック市場において、導入モデル別のセグメンテーションは、クラウドベース、オンプレミス、ハイブリッドという主要構成要素間の市場シェア分布を明確に示しています。クラウドベース導入モデルは、その拡張性、費用対効果、そして特に日本のフィンテック企業にとって魅力的な強化されたコラボレーション機能により、支配的な地位を維持しています。オンプレミス導入は依然として存在意義を持ちつつも、金融機関がより俊敏で革新的なソリューションを求める中、徐々に勢いを失いつつあります。一方、ハイブリッドモデルはクラウドとオンプレミスの双方の利点を融合し、企業が特定のニーズに応じて導入形態をカスタマイズできるため、著しい注目を集めています。

クラウドベース:主流 vs ハイブリッド:台頭

クラウドベースの展開モデルは、日本の生成AIフィンテック市場において主流の地位を占めております。これは主に、金融産業のダイナミックなニーズに応える柔軟かつスケーラブルなソリューションへの需要増加が背景にあります。このモデルにより、フィンテック企業はインフラの負担なく強力なAI機能を活用できます。一方、ハイブリッド導入モデルは急速に台頭しており、クラウドソリューションの柔軟性を提供しつつ、重要なオンプレミス管理機能を維持するバランスの取れたアプローチが評価されています。企業がセキュリティ強化、データ管理、規制順守を追求する中、ハイブリッドモデルの適応性は市場における重要な存在として位置づけられ、運用戦略において革新性と管理性の両方を求める組織の関心を集めています。

ユーザータイプ別:中小企業(最大)対個人消費者(急成長)

日本の生成AIフィンテック市場では、業務効率化と顧客エンゲージメント向上のためのデジタルソリューション需要の高まりを受け、中小企業(SME)が大きなシェアを占めています。これらの企業は、プロセスの合理化、コスト削減、顧客に合わせた革新的な金融商品の創出を目的に、生成AIツールを導入しています。一方、個人消費者層は急速に勢いを増しており、生成AI技術を活用したパーソナライズド金融サービスを求める個人が増加した結果、ユーザー採用率が上昇しています。

中小企業(主流) vs 個人消費者(新興)

日本における生成AIフィンテック市場では、中小企業が主流の勢力として認識されています。これは、ビジネス目標に沿ったAIソリューションを統合する上での機敏性と適応力に起因します。生成AIを活用して日常業務を自動化し、従業員が戦略的取り組みに集中できる環境を整えています。一方、個人消費者は、パーソナライズされた金融体験への需要の高まりを背景に、新興セグメントを形成しています。生成AIの能力に対する認知度が高まるにつれ、カスタマイズされた投資アドバイスや自動予算管理ツールなど、個別対応型サービスを提供するフィンテックアプリケーションの利用志向が強まっており、ユーザーの期待と関与の在り方に変化が生じています。

主要プレイヤーと競争環境

日本の生成AIフィンテック市場は、技術進歩と革新的な金融ソリューションへの需要増加を背景に、急速に変化する競争環境が特徴です。ソニーグループ(日本)、みずほフィナンシャルグループ(日本)、SBIホールディングス(日本)などの主要プレイヤーは、AI能力の活用、顧客体験の向上、業務効率化を図るため、戦略的なポジションを構築しています。ソニーグループ(日本)は、多様な消費者ニーズに応えるパーソナライズドなサービス創出を目指し、金融サービスへのAI統合に注力しています。一方、みずほフィナンシャルグループ(日本)は、AI能力強化のためテクノロジー企業との提携に多額の投資を行っており、この分野における協業によるイノベーションの潮流を示しています。SBIホールディングス(日本)は、AI駆動型金融商品への積極的な拡大戦略を追求しているように見受けられ、これが市場における同社の競争的立場を再構築する可能性があります。

これらの企業が採用する事業戦略は、中程度の分散化が進みつつも競争が激化する市場構造に対する深い理解を反映しています。サービスローカライゼーションとサプライチェーン最適化は、業務効率化を図る上で各社が採用する重要な戦術です。主要プレイヤーの総合的な影響力により、消費者の要求に対する俊敏性と対応力が最優先される市場環境が形成されつつあり、企業は競争優位性を維持するため継続的なイノベーションが求められています。

2025年12月、ソニーグループ(日本)は、投資管理向け高度な予測分析ツールの開発を目的として、有力AIスタートアップ企業との提携を発表いたしました。この戦略的動きは、ソニーのデータ駆動型インサイト提供能力を強化し、より広範な顧客基盤の獲得につながる可能性が高いとみられます。本協業は、従来型の金融サービスへの先端技術統合の重要性を浮き彫りにしており、産業の投資戦略における新たな基準を確立する可能性を秘めております。

2025年11月、みずほフィナンシャルグループ(日本)は、顧客対応と業務効率の向上を目的とした新たなAI駆動型カスタマーサービスプラットフォームを立ち上げました。この取り組みは、顧客満足度を高めるだけでなく、サービス最適化のためのAI導入においてみずほをリーダーとして位置付ける点で重要です。顧客中心のソリューションへの注力は、デジタル化が進む市場においてみずほに競争優位性をもたらす可能性があります。

2025年10月、SBIホールディングス(日本)は、ブロックチェーン技術を専門とするフィンテックスタートアップを買収し、ポートフォリオを拡大しました。この買収は、SBIがサービス提供の多様化と革新的な技術の金融サービスへの統合に取り組んでいることを示しています。この動きの戦略的重要性は、SBIがブロックチェーンを活用して取引のセキュリティと透明性を高める可能性にあり、これは技術に精通した消費者層に強く訴求する可能性があります。

2026年1月現在、生成AIフィンテック市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。主要プレイヤー間の戦略的提携が業界の様相を形成し、イノベーションには協業が不可欠な環境を育んでいます。今後、競争上の差別化は、価格競争からイノベーション、技術進歩、サプライチェーンの信頼性への焦点移行へと進化すると予想されます。この進化は、企業が消費者と関わる方法を再定義し、ダイナミックな市場における俊敏性と対応力の必要性を強調する可能性があります。

日本の生成AIフィンテック市場の主要企業には以下が含まれます

産業動向

日本の生成AIフィンテック市場における最近の動向は、京セラ、フリー、みずほフィナンシャルグループなどの主要プレイヤー間で、顧客体験の向上と金融サービスの最適化を目的とした投資とイノベーションが大幅に増加していることを示しています。ソニーフィナンシャルホールディングスとNTTデータは、業務効率化とリスク管理プロセスの合理化に向け、AIソリューションの統合に注力しています。

注目すべき買収事例としては、2023年6月に楽天がマネーフォワードの少数株式を取得し、金融技術分野における協業能力の強化を図ったことが挙げられます。また、2023年8月には富士通がNECとの提携を発表し、金融データ向けAI駆動型分析ツールの開発に着手するなど、技術強化に向けた協業の潮流が顕著です。

この分野の企業に対する市場評価額は、日本のデジタルトランスフォーメーション(DX)イニシアチブに対する政府支援に後押しされ、競争力全体の向上につながり、大幅な成長を見せています。AI導入の急増は金融サービスの効率性とアクセシビリティを高め、業界の構造を変革しつつあります。過去数年間で、コンプライアンスや不正検知における生成AIの実装が進展し、日本のフィンテック分野における投資と技術革新をさらに促進しています。

今後の展望

日本の生成AIフィンテック市場の将来展望

日本の生成AIフィンテック市場は、技術進歩、規制面の支援、パーソナライズされた金融サービスへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)22.06%で成長が見込まれます。

新たな機会は以下の分野に存在します:

- リスク評価強化のためのAI駆動型信用スコアリングシステムの開発。

- 個別投資戦略のためのロボアドバイザリープラットフォームへの生成AI統合。

- 取引セキュリティ強化のためのAIベース不正検知ツールの創出。

2035年までに、イノベーションと戦略的投資により市場は堅調に推移すると予想されます。

市場セグメンテーション

日本における生成AIフィンテック市場のエンドユース別展望

- 銀行

- 保険会社

- 投資会社

- 決済処理業者

- 資産運用

日本における生成AIフィンテック市場のユーザーの種類別展望

- 中小企業

- 大企業

- 個人消費者

日本における生成AIフィンテック市場の技術別展望

- 自然言語処理

- 機械学習

- 予測分析

- コンピュータビジョン

- ロボティックプロセスオートメーション

日本における生成AIフィンテック市場のアプリケーション展望

- 不正検知

- リスク評価

- カスタマーサービス自動化

- 投資分析

- 個別金融アドバイス

日本における生成AIフィンテック市場の展開モデル展望

- クラウドベース

- オンプレミス

- ハイブリッド

因子分析

バリューチェーン分析

ポーターの

5つの力分析

供給者の交渉力

買い手の

交渉力

新規参入の脅威

代替品の

脅威

競争の激しさ

COVID-19

影響分析

市場への影響分析

地域別

影響

機会と脅威の分析

日本

フィンテック市場における生成AI、用途別 (百万米ドル)

不正

検知

リスク管理

顧客

サービス

アルゴリズム取引

日本

フィンテック市場における生成AI、技術別(百万米ドル)

自然

言語処理

機械学習

深層

学習

予測分析

日本

フィンテック市場における生成AI、導入種類別(百万米ドル)

オンプレミス

クラウドベース

ハイブリッド

日本

フィンテック市場における生成AI、最終用途別(百万米ドル)

銀行

保険

投資

競争

環境

概要

競争

分析

市場シェア分析

主要

成長戦略フィンテック市場における生成AI

競争

ベンチマーキング

主要プレイヤー開発件数別

フィンテック市場における生成AI

主要な開発動向

および成長戦略

新製品発売/サービス展開

合併

・買収

合弁事業

主要

プレイヤー財務マトリックス

売上高および営業利益

主要

プレイヤー研究開発費 2023年

企業

プロファイル

京セラ

財務

概要

提供製品

主な

開発動向

SWOT分析

主要

戦略

フリー

財務

概要

提供製品

主な

開発動向

SWOT分析

主要

戦略

みずほフィナンシャルグループ

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

ソニーフィナンシャルホールディングス

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

NTTデータ

財務

概要

提供製品

主要

開発動向

SWOT分析

主要

戦略

ソフトバンクグループ

フィナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

楽天

フィナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

LINE株式会社

フィナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

マネーフォワード

フィナンシャル

概要

提供製品

主な

動向

SWOT分析

主要

戦略

富士通

フィナンシャル

概要

提供商品

主な

動向

SWOT分析

主要

戦略

第一生命

フィナンシャル

概要

提供商品

主な

動向

SWOT分析

主要

戦略

現代アカデミー

フィナンシャル

概要

提供商品

主な

動向

SWOT分析

主要

戦略

日本電気株式会社

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

野村ホールディングス

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

ソフトバンク株式会社

財務

概要

提供製品

主な

動向

SWOT分析

主要

戦略

付録

参考文献

関連

レポート

表一覧

前提条件一覧

日本フィンテック市場における生成AI

規模推定と予測、用途別、2019-2035年(10億米ドル)

日本

フィンテック市場における生成AI規模推定と予測、技術別、2019-2035年

(10億米ドル)

日本におけるフィンテック分野の生成AI市場

導入種類別規模推計と予測、2019-2035年(単位:10億米ドル)

日本

フィンテック分野の生成AI市場最終用途別規模推計と予測、2019-2035年

(単位:10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

図表一覧

市場概要

日本

アプリケーション別 ジェネレーティブAIフィンテック市場分析

日本

技術別 ジェネレーティブAIフィンテック市場分析

日本

フィンテック市場における生成AIの種類別分析

日本

フィンテック市場における生成AIのエンドユース別分析

主要

フィンテック市場における生成AIの購入基準

調査

MRFRのプロセス

フィンテックにおける生成AIのDRO分析

市場

推進要因の影響分析:フィンテックにおける生成AI

市場

抑制要因の影響分析:フィンテックにおける生成AI

市場

供給/バリューチェーン:フィンテックにおける生成AI

市場

フィンテック市場における生成AI、用途別、

フィンテック市場における生成AI、用途別

フィンテック市場における生成AI

、技術別、2025年(%シェア)

フィンテック市場における生成AI

、技術別、2019年から2035年(10億米ドル)

ジェネレーティブ

AI フィンテック市場、導入の種類別、2025年(%シェア)

ジェネレーティブ

AI フィンテック市場、導入の種類別、2019年~2035年(10億米ドル)

ジェネレーティブ

AI フィンテック市場、エンドユース別、2025年(シェア率)

ジェネレーティブ

AI フィンテック市場、エンドユース別、2019年から2035年(10億米ドル)

主要競合他社の

ベンチマーク