❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、塩化チオニル市場は2024年に0.05百万米ドルと推定されております。

塩化チオニル市場は、2025年の0.05百万米ドルから2035年までに0.112百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8%を示すと予測されております。

主要市場動向とハイライト

日本の塩化チオニル市場は、多様な産業用途と規制の影響により、堅調な成長を遂げております。

- 医薬品分野は、特殊化学品への需要増加を反映し、日本の塩化チオニル市場において最大のシェアを占めております。

- 製造プロセスの技術的進歩により、塩化チオニル市場の効率性が向上し、コスト削減が進んでいます。

- 化学製造セクターは、輸出機会の増加と技術革新により、最も急速に成長している分野です。

- 主要な市場推進要因としては、産業用途の拡大と、生産慣行に影響を与える環境規制の強化が挙げられます。

主要企業

BASF SE (DE), Eastman Chemical Company (US), Hubei Gopher Chemical Co Ltd (CN), Hubei Shunhui Chemical Co Ltd (CN), Kanto Chemical Co Inc (JP), Merck KGaA (DE), Praxair Technology Inc (US), SABIC (SA)

日本の塩化チオニル市場動向

日本の塩化チオニル市場は、特に医薬品や農薬の製造において多様な用途が特徴的です。この化学物質は様々な合成プロセスにおいて重要な試薬として機能しており、これが地域内の需要を牽引していると考えられます。化学分野における研究開発への注目の高まりは、革新的な用途における塩化チオニルの利用増加を示唆しています。さらに、安全性と環境配慮を重視する日本の規制環境は、生産慣行や市場動向に影響を与える可能性があります。加えて、製造技術の進歩が塩化チオニル市場に好影響をもたらす見込みです。こうした革新により効率性が向上しコスト削減が図られ、様々な産業分野での塩化チオニルの利用が促進されるでしょう。持続可能な実践への傾向の高まりは、より環境に優しい代替品の模索につながる可能性もありますが、化学反応における有効性から、塩化チオニルは依然として重要な役割を担っています。全体として、日本の進化する産業環境における従来型の用途と新たな機会の両方に牽引され、市場は成長の兆しを見せております。

医薬品分野における需要の増加

塩化チオニル市場は、医薬品分野からの需要増加を経験しております。この傾向は、様々な医薬品有効成分の合成において本化合物が果たす重要な役割に起因しております。日本が医療と医薬品開発への投資を継続する中、塩化チオニルのような効率的な化学試薬への需要はさらに高まる見込みです。

生産技術の進歩

生産技術における革新が塩化チオニル市場を形成しています。製造プロセスの向上により、効率化と環境負荷低減が期待されます。こうした進歩により塩化チオニルの競争力が高まり、様々な産業分野での応用拡大が期待されます。

市場動向への規制の影響

日本の規制枠組みは塩化チオニル市場形成において重要な役割を果たします。安全・環境規制の強化により、製造業者はより持続可能な手段の導入を迫られる可能性があります。この変化は、企業が進化する基準への適合を図る中で、生産方法や市場全体の構造に影響を与えるでしょう。

市場セグメントの洞察

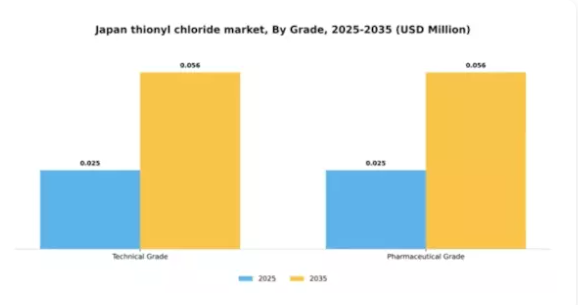

グレード別:医薬品グレード(最大)対 工業用グレード(最速成長)

日本の塩化チオニル市場は工業用グレードと医薬品グレードに区分され、医薬品グレードが製薬業界における必須用途により最大の市場シェアを占めています。医薬品グレード塩化チオニルの需要は、医薬品開発における重要な試薬としての使用に牽引され、大幅な採用と安定した収益源をもたらしています。一方、工業用グレードは化学合成や電子機器など様々な産業用途での需要拡大により、急速な成長を遂げています。成長傾向は両セグメントとも堅調な軌道を示していますが、特に産業プロセスにおける革新と拡大により人気が高まっている工業用グレードが顕著です。高純度化学品への需要増加に対応するため、企業が生産能力強化に注力していることから、市場では投資が急増しています。さらに、環境規制がメーカーに安全かつ効率的な生産手段の採用を促しており、このセグメントの成長をさらに後押ししています。医薬品グレード:主流 vs. 工業用グレード:新興

医薬品グレードの塩化チオニルは、医薬品用途に求められる高純度と厳格な品質基準を特徴とする、日本塩化チオニル市場における主要セグメントであり続けております。主に医薬品原薬(API)の合成に使用され、製薬業界内で確立されたユーザー基盤を有しております。

一方、工業用グレードの塩化チオニルは新興セグメントであり、繊維や農薬を含む様々な産業で急速に注目を集めています。その汎用性とコスト効率の高さが幅広い産業用途での採用を促進し、イノベーションと消費量の増加を牽引しています。製造業者が効率性と生分解性代替品の採用を優先する中、工業用グレードは大幅な成長が見込まれ、医薬品グレードとの差を縮める可能性があります。

純度別:純度≥99.5%(最大)対 純度<99.5%(最速成長)

純度セグメント内の市場シェア分布を見ると、純度≥99.5%の塩化チオニルが圧倒的に好まれており、純度<99.5%と比較して大きなシェアを占めています。高純度グレードは、厳格な品質基準が求められる用途で好まれることが多く、様々な産業分野で主流の選択肢となっています。一方、純度99.5%未満のセグメントは、要求水準が低い用途におけるコスト効率の高さから急速な成長を遂げています。産業分野では、必須機能を損なわない経済的な解決策が求められており、こうした低純度グレードの需要が高まっています。この傾向は、市場に参入する小規模製造業者の増加によって後押しされ、顧客基盤の拡大と成長の促進につながっています。

純度≥99.5%(主流) vs. 純度<99.5%(新興)

純度≥99.5%の塩化チオニルは、その優れた品質と重要プロセスにおける信頼性から、日本の塩化チオニル市場において主流セグメントと認識されています。この高純度グレードは、製品の完全性が極めて重要な医薬品やファインケミカル分野の用途に不可欠です。一方、純度99.5%未満はコスト重視の分野に対応する新興セグメントです。このグレードは最高純度が必須でない重要度の低い用途に用いられることが多く、メーカーが十分な性能を維持しつつコスト最適化を図る中で急速な成長を遂げています。両セグメントはそれぞれ異なる市場ニーズに応える重要な存在であり、市場全体におけるそれぞれの位置づけに影響を与えています。製造プロセス別:三酸化硫黄ルート(最大)対 二酸化硫黄ルート(最速成長)

日本の塩化チオニル市場において、製造プロセスは三酸化硫黄ルート、二酸化硫黄ルート、その他に多様化しています。現在、三酸化硫黄ルートは確立された効率性と低い運用コストにより最大の市場シェアを占めており、製造業者にとって優先的な選択肢となっています。

二酸化硫黄ルートはシェアこそ小さいものの、技術進歩と環境配慮の高まりにより特定用途での採用が促進され、急速に普及が進んでいます。製造プロセス分野の成長傾向は、より持続可能で効率的な手段への移行を示唆しています。規制変更とエコフレンドリーなソリューションを優先する市場の動きを背景に、二酸化硫黄ルートは拡大傾向にあります。生産技術の革新もまた、この分野における移行を促進しており、日本の塩化チオニル市場が変化する消費者ニーズや環境基準に適応しながら競争力を維持することを保証しています。

三酸化硫黄法(主流)対 二酸化硫黄法(新興)

三酸化硫黄法は、主にその信頼性と費用対効果の高さから、塩化チオニルの生産プロセスにおいて主流の地位を占めています。このプロセスでは三酸化硫黄を主要な前駆体として利用し、高い収率と生産サイクル効率を実現しています。しかしながら、環境負荷が低く、より厳格な規制への適合性から新興と見なされる二酸化硫黄ルートへの関心が高まっています。現在の市場シェアは小さいものの、加工技術の革新と環境に配慮した生産手法への移行が進むことで、二酸化硫黄ルートは大きな成長の可能性を秘めています。両手段は市場の異なる需要セグメントに対応する上で不可欠です。

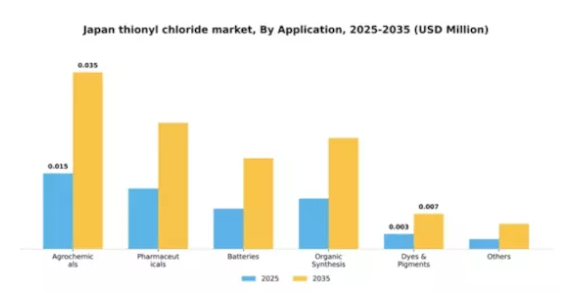

用途別:農薬(最大)対電池(最速成長)

日本の塩化チオニル市場では、用途セグメントごとに市場シェアの分布が異なり、農薬が最大のセグメントとして主導しています。この優位性は、農業生産性の向上に対する需要の高まりと近代的な農業技術の採用によって推進されています。一方、電池セグメントは、エネルギー貯蔵ソリューションへの需要増加と電池技術の進歩に後押しされ、急速な成長を遂げています。本市場の成長傾向は、主に農業分野の継続的な変革に影響を受けており、塩化チオニルは農薬合成において極めて重要な役割を果たしています。さらに、電気自動車や再生可能エネルギーシステムの普及が、電池製造における塩化チオニルの需要を大きく押し上げ、最も成長が著しいセグメントの一つとなっています。産業が持続可能な実践に注力する中、塩化チオニルの応用範囲はさらに拡大し、農薬と電池の両分野で有望な成長が見込まれます。

農薬(主力)対 電池(新興)

農薬は、農業生産性と収穫量向上に不可欠な役割を担うため、日本塩化チオニル市場において依然として主力用途セグメントです。除草剤、殺虫剤、殺菌剤の合成における塩化チオニルの使用は、現代農業における重要な構成要素としての地位を確立しています。一方、電気自動車や再生可能エネルギー貯蔵システムの普及に牽引され、電池分野は重要なプレイヤーとして台頭しつつあります。電池技術の進歩が継続する中、電池の効率と性能向上における塩化チオニルの役割はますます重要になっています。両セグメントは塩化チオニルの汎用性を示しており、農薬分野が確固たる地位を維持する一方、電池分野は急速に存在感を高めています。

主要企業と競争環境

日本の塩化チオニル市場は、医薬品、農薬、特殊化学品分野での需要増加を背景に、既存企業と新興企業が混在する競争環境を示しています。主な成長要因としては、効率的な化学中間体の需要増加と電子分野の拡大が挙げられます。BASF SE(ドイツ)、イーストマン・ケミカル・カンパニー(アメリカ)、関東化学株式会社(日本)などの主要企業は、広範な研究開発能力とグローバルなサプライチェーンを活用する戦略的立場にあります。これらの企業がイノベーションと持続可能性への取り組みに注力していることが競争環境を形成しており、技術革新とエコフレンドリーな実践が最優先される状況を生み出しています。事業戦略面では、サプライチェーン効率の向上とリードタイム短縮を目的に、製造の現地化が進んでおります。市場構造は中程度の分散状態にあり、大規模な多国籍企業と小規模な地域企業が混在しております。この分散構造により多様な製品・サービスが提供される一方、メルクKGaA(ドイツ)やSABIC(サウジアラビア)といった主要企業の影響力は依然として大きく、強固な事業基盤と戦略的提携を通じて産業基準を確立し続けております。

10月にはBASF SE(ドイツ)が、塩化チオニル生産量拡大を目的とした日本国内の新生産施設への戦略的投資を発表しました。この動きにより、特に電子機器・医薬品分野における地域需要の高まりに対応するBASFの生産能力強化が期待されます。本投資は、市場での地位強化と顧客ニーズへの迅速な対応に向けた同社の取り組みを裏付けるものです。

9月には、イーストマン・ケミカル社(アメリカ)が、農薬産業の進化する要求に応えるために設計された塩化チオニル誘導体の新製品ラインを発表しました。この製品革新は、イーストマンの製品ポートフォリオを多様化するだけでなく、環境に優しい実践に向けた世界的なトレンドに沿い、持続可能な化学ソリューションのリーダーとしての同社の地位を確立するものです。これらの誘導体の導入は、持続可能性にますます焦点が当てられる市場において、イーストマンの競争優位性を高める可能性が高いです。

8月には関東化学株式会社(日本)が、電子部品分野向けの先進的な塩化チオニル応用技術開発を目的として、地元の技術企業と戦略的提携を締結いたしました。この協業により、最先端技術を関東化学の生産プロセスに統合し、製品性能の向上と環境負荷低減を実現する可能性があります。このような提携は、競争力維持に不可欠となりつつあるイノベーションと技術統合に向けた産業全体の潮流を反映しております。

11月現在、塩化チオニル市場における競争動向は、デジタル化、持続可能性、AI技術の統合によって大きく影響を受けております。戦略的提携が市場構造を形作る傾向が強まっており、企業は資源と専門知識を結集してイノベーションを推進することが可能となっております。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性は、イノベーション能力と変化する市場需要への適応力にかかっていることを示唆しております。

日本塩化チオニル市場の主要企業には以下が含まれます

産業動向

日本塩化チオニル市場の最近の動向は、慎重ながらも着実な成長軌道を示しています。特に2023年8月、オリン・コーポレーションは化学製造分野における需要増加に対応すべく、近代化された施設による生産能力の強化を発表しました。アルベマール社もまた、電池製造や医薬品分野における塩化チオニルの利用拡大に対応し、同地域での事業拡大に注力しています。2023年7月には、クムホP&Bケミカルズ社が塩化チオニル製造プロセスの革新に向けた研究開発投資を発表し、持続可能性と効率性への取り組みを示しました。

さらに、最近の合併・買収活動は限定的で、三菱ガス化学、プラクサイア・技術、アルケマといった企業が塩化チオニルを直接扱う事業に関する重要な公表はありませんでした。しかしながら、2021年にメルクKGaAが中小化学企業を買収した過去の活動は、日本市場における同社のシェア拡大に好影響を与えています。全体として、市場評価は複合年間成長率を示しており、電子機器や繊維製造など様々な産業における塩化チオニルの多様な用途を活かすべく、大手企業と新規参入企業の双方を惹きつけています。これは日本の産業成長への意欲とも合致するものです。

今後の見通し

日本塩化チオニル市場 将来展望

塩化チオニル市場は、医薬品、農薬、特殊化学品における需要増加を背景に、2025年から2035年にかけて年平均成長率8.5%で拡大すると予測されます。

新たな機会は以下の分野に存在します:

- サプライチェーン効率化のための生産設備拡張。

- 持続可能な実践に向けたエコフレンドリーな塩化チオニル代替品の開発。

- 医薬品企業との戦略的提携による特注用途の開発。

2035年までに、塩化チオニル市場は堅調な成長と市場シェアの拡大を達成すると予想されます。

市場セグメンテーション

日本塩化チオニル市場 グレード別見通し

- 工業用グレード

- 医薬品グレード

日本塩化チオニル市場 純度別見通し

- 純度≥99.5%

- 純度<99.5%

日本塩化チオニル市場用途別見通し

- 農薬

- 医薬品

- 電池

- 有機合成

- 染料・顔料

- その他

日本塩化チオニル市場製造プロセス別見通し

- 三酸化硫黄ルート

- 二酸化硫黄ルート

- その他

目次

エグゼクティブサマリー

市場概要

主要な調査結果

市場セグメンテーション

競争環境

課題と機会

将来展望

市場導入

定義

調査範囲

調査目的

前提条件

制限事項

調査方法論

概要

データマイニング

二次調査

一次調査

一次インタビュー及び情報収集プロセス

一次回答者の内訳

予測モデル

市場規模推定

ボトムアップアプローチ

トップダウンアプローチ

データトライアングレーション

検証

市場動向

概要

推進要因

抑制要因

機会

市場要因分析

バリューチェーン分析

ポーターの5つの力分析

供給者の交渉力

購入者の交渉力

新規参入の脅威

代替品の脅威

競争の激しさ

COVID-19の影響分析

市場への影響分析

地域別影響

機会と脅威分析

日本チオニル塩化物市場、グレード別(百万米ドル)

工業用グレード

医薬品グレード

日本チオニル塩化物市場、用途別(百万米ドル)

農薬

医薬品

染料・顔料

有機合成

電池

その他

日本チオニルクロライド市場、製造プロセス別(百万米ドル)

三酸化硫黄ルート

二酸化硫黄ルート

その他のルート

競争環境

概要

競争分析

市場シェア分析

チオニルクロライド市場における主要成長戦略

競争ベンチマーキング

チオニルクロライド市場における開発件数に基づく主要プレイヤー

主な動向と成長戦略

新製品発売/サービス展開

合併・買収

合弁事業

主要企業財務マトリックス

売上高および営業利益

主要企業の研究開発費(2023年)

企業概要

アルベマール社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

関東化学株式会社

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

プラクサイア・技術

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

保土ヶ谷化学株式会社

財務概要

提供製品

主な開発動向

SWOT分析

主要戦略

オリン・コーポレーション

財務概要

提供製品

主な進展

SWOT分析

主要戦略

メルクKGaA

財務概要

提供製品

主な進展

SWOT分析

主要戦略

クムホP&Bケミカルズ

財務概要

提供製品

主な進展

SWOT分析

主要戦略

信越化学工業

財務概要

提供製品

主な動向

SWOT分析

主要戦略

日本化学工業株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

三菱ガス化学株式会社

財務概要

提供製品

主な動向

SWOT分析

主要戦略

FMCコーポレーション

財務概要

提供製品

主な動向

SWOT分析

主要戦略

ビナティ・オーガニックス

財務概要

提供製品

主な動向

SWOT分析

主要戦略

アルケマ

財務概要

提供製品

主な動向

SWOT分析

主要戦略

付録

参考文献

関連レポート

表一覧

前提条件一覧

日本チオニルクロライド市場規模推計及び予測、グレード別、2019-2035年(10億米ドル)

日本チオニルクロライド市場規模推計及び予測、用途別、2019-2035年(10億米ドル)

日本チオニルクロライド市場規模推計及び予測、製造プロセス別、2019-2035年(10億米ドル)

製品発売/製品開発/承認

買収/提携

図表一覧

市場概要

日本におけるチオニルクロリド市場分析(グレード別)

日本におけるチオニルクロリド市場分析(用途別)

日本におけるチオニルクロリド市場分析(製造プロセス別)

チオニルクロリド市場の主要購買基準

MRFRの調査プロセス

チオニルクロリド市場のDRO分析

推進要因の影響分析:チオニルクロリド市場

抑制要因の影響分析:チオニルクロリド市場

供給/バリューチェーン:チオニルクロライド市場

チオニルクロライド市場、グレード別、2025年(%シェア)

チオニルクロライド市場、グレード別、2019年から2035年(10億米ドル)

チオニルクロライド市場、用途別、2025年(%シェア)

チオニルクロライド市場、用途別、2019年から2035年(10億米ドル)

チオニルクロライド市場、製造プロセス別、2025年(シェア%)

チオニルクロライド市場、製造プロセス別、2019年から2035年(10億米ドル)

主要競合他社のベンチマーキング

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖