❖本調査資料に関するお問い合わせはこちら❖

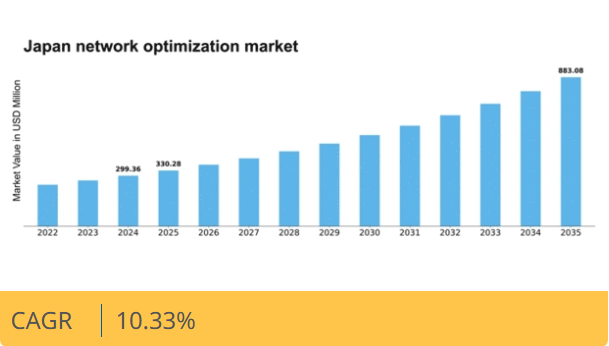

マーケットリサーチフューチャーの分析によると、2024年の日本のネットワーク最適化市場規模は2億9936万米ドルと推定された。日本のネットワーク最適化サービス市場は、2025年の3億3028万米ドルから2035年までに8億8308万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.3%を示すと予測されている。

主要市場動向とハイライト

日本のネットワーク最適化サービス市場は、技術進歩と接続性への需要増加を背景に堅調な成長を遂げている。

- ネットワーク性能向上のため、AIおよび機械学習技術の採用が拡大している。

- 組織がデータ保護とネットワークの完全性を優先する中、サイバーセキュリティ強化が焦点となっている。

- 持続可能な実践が注目を集めており、業界内の環境責任への広範な取り組みを反映している。

- 高速接続への需要増加とIoTアプリケーションの拡大が、市場成長を推進する主要な要因である。

日本ネットワーク最適化サービス市場

CAGR

10.33%

市場規模と予測

2024年市場規模299.36(百万米ドル)2035年市場規模883.08(百万米ドル)CAGR(2025年~2035年)10.33%

主要企業

Cisco Systems (US), Juniper Networks (US), Nokia (FI), Arista Networks (US), Hewlett Packard Enterprise (US), Extreme Networks (US), Riverbed Technology (US), F5 Networks (US)

日本ネットワーク最適化サービス市場の動向

日本のネットワーク最適化市場は現在、効率的なデータ管理と接続性向上の需要増加を背景に変革期を迎えている。組織がネットワークパフォーマンスの最適化を図る中、遅延の削減と帯域幅利用率の向上への注目が最優先事項となっている。この変化は、IoTデバイスの普及やクラウドコンピューティングサービスの拡大を含む技術の急速な進歩に大きく影響されている。その結果、企業は業務を効率化するだけでなく、堅牢なセキュリティ対策を確保する高度なソリューションへの投資を進めている。さらに、既存企業と新興スタートアップ双方が市場シェアを争う競争環境が変化している。このダイナミックな環境はイノベーションを促進し、特定の業界ニーズに応えるカスタマイズされたサービスの開発につながっています。持続可能性とエネルギー効率への重視も勢いを増しており、企業は環境への影響を最小限に抑えつつ、高性能基準を維持しようとしています。全体として、ネットワーク最適化サービス市場は成長の兆しを見せており、様々な分野におけるデジタルトランスフォーメーションと技術統合という広範なトレンドを反映しています。

AIと機械学習の導入拡大

ネットワーク最適化サービス市場におけるAIと機械学習技術の統合がより一般的になりつつある。これらの先進ツールにより、組織は膨大なデータを分析し、ネットワーク問題を予測し、対応を自動化することで、全体的な効率性を向上させることができる。企業がこれらの技術の潜在力を認識するにつれ、AI駆動型ソリューションへの投資は増加する見込みである。

サイバーセキュリティ強化への焦点

デジタルインフラへの依存度が高まる中、ネットワーク最適化サービス市場におけるサイバーセキュリティの重要性は過小評価できない。企業は機密データの保護と業務の健全性維持のため、セキュリティ対策を優先する傾向が強まっている。この動向は、最適化と堅牢なセキュリティプロトコルを統合した包括的ソリューションへの移行を示唆している。

持続可能な実践への重点

持続可能性はネットワーク最適化サービス市場における重要な考慮事項として台頭している。組織はエネルギー消費を削減し廃棄物を最小化する環境に優しいソリューションを模索中だ。この傾向は、企業がネットワーク性能を最適化しつつ持続可能な実践と業務を整合させようとする中、環境責任へのより広範な取り組みを示している。

日本のネットワーク最適化サービス市場の推進要因

IoTアプリケーションの拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、ネットワーク最適化サービス市場に大きな影響を与えている。数百万台の接続デバイスが膨大なデータを生成する中、効率的なネットワーク管理の必要性が極めて重要となっている。この傾向はIoT接続数の増加に反映されており、2025年までに10億台を超えると予測されている。スマートシティや産業オートメーションなど多様な用途で企業がIoTソリューションを導入するにつれ、シームレスな接続性とデータフローを確保するためのネットワーク最適化サービスの需要は高まる見込みです。この変化は、サービスプロバイダーが市場の進化するニーズに対応する大きな機会をもたらします。

クラウドベースソリューションの導入

クラウドベースソリューションへの移行は、日本のネットワーク最適化サービス市場を大きく形作っています。組織が業務をクラウドに移行するにつれ、アプリケーションやデータへのシームレスなアクセスを確保するためには、最適化されたネットワークパフォーマンスが不可欠となっている。この傾向は、2025年までに300億ドルを超えると予測されるクラウドサービスの市場規模の拡大によって裏付けられている。ネットワーク最適化サービスは、帯域幅の管理と遅延の低減において重要であり、それによってユーザー体験を向上させる。より多くの企業がクラウド技術を採用するにつれ、最適化サービスの需要は、デジタルトランスフォーメーションへのより広範な傾向を反映して、成長すると予想される。

ネットワークセキュリティへの注目の高まり

ネットワーク最適化サービス市場において、ネットワークセキュリティへの注目の高まりはますます重要性を増している。サイバー脅威が進化する中、日本の組織はデジタル資産の保護を優先している。この傾向はサイバーセキュリティ対策への投資増加に反映されており、支出は2026年までに200億ドルに達すると予測されている。ネットワーク最適化サービスは、セキュリティプロトコルの強化において重要な役割を果たし、データ伝送が効率的であるだけでなく安全であることを保証します。その結果、企業がサイバー脅威に関連するリスクを軽減しようとするにつれて、これらのサービスに対する需要は高まる可能性があります。

高速接続への需要の高まり

日本のネットワーク最適化市場では、高速接続への需要が顕著に増加しています。企業や消費者がデジタルサービスへの依存度を高める中、より高速で信頼性の高いネットワーク性能の必要性が最優先課題となっている。この傾向は、日本のインターネット速度が世界トップクラスであり、平均ブロードバンド速度が100Mbpsを超える事実によって裏付けられている。その結果、サービスプロバイダーはネットワークインフラの強化を迫られており、最適化サービスへの依存度が高まっている。組織が最適化されたネットワーク性能を通じて業務効率と顧客満足度の向上を図るにつれ、市場は拡大すると予測される。

デジタルトランスフォーメーションに向けた政府の取り組み

日本政府は様々な分野でデジタルトランスフォーメーションを積極的に推進しており、これはネットワーク最適化サービス市場に好影響を与えている。デジタルインフラの強化や先進技術の採用促進を目的とした施策が、最適化サービスの需要を牽引している。例えば政府の「Society 5.0」構想はサイバースペースと物理空間の統合を目指すものであり、堅牢なネットワーク性能が不可欠である。官民セクターがデジタルソリューションに投資する中、ネットワーク最適化サービス市場は成長が見込まれ、2026年までにサービス導入が15%増加する可能性が予測されている。

市場セグメント分析

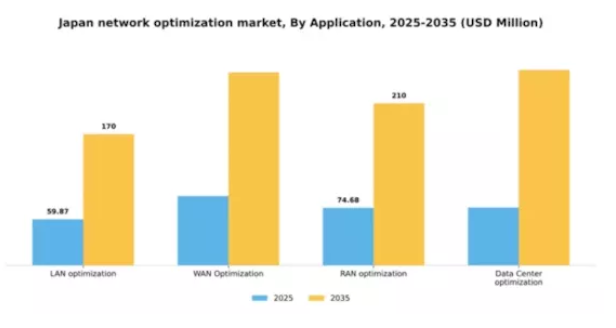

用途別:LAN最適化(最大シェア)対WAN最適化(最速成長)

日本のネットワーク最適化市場では、企業における効率的なローカルエリアネットワーク(LAN)の需要増加を背景に、LAN最適化が最大のシェアを占める。この分野は組織のネットワーク性能向上を可能にし、遅延の低減とユーザー体験の改善につながる。一方、WAN最適化はリモートワークやクラウドサービスの普及により効率的な広域ネットワーク管理が求められることから、最も急速に成長している分野である。アプリケーション分野の成長は、様々な産業におけるデジタルトランスフォーメーションの影響を大きく受けている。企業は拡大するリモートアクセス需要をサポートし、増加するデータトラフィックを効果的に管理するため、WAN最適化への投資を進めている。さらに、モバイル技術の進歩に伴いRAN最適化が勢いを増す一方、データセンター最適化は効率的なリソース配分とエネルギー利用にとって重要性を増しており、ネットワークサービスにおける持続可能性への傾向を反映している。

LAN最適化(主流)対データセンター最適化(新興)

LAN最適化は、ローカルネットワーク内の運用を効率化し速度と信頼性を向上させる能力を特徴とする、日本のネットワーク最適化サービス市場における主要セグメントである。このセグメントは、内部接続性を最大化し全体的なパフォーマンスを向上させたい企業に対応している。一方、データセンター最適化は、データセンター運用の効率化に焦点を当てた新興セグメントである。組織がITインフラを拡大するにつれ、リソース配分、冷却、電力消費の最適化の必要性が重要になっている。ビッグデータやクラウドコンピューティングの時代において、運用コスト削減だけでなくパフォーマンス向上を図るため、データセンター最適化サービスの採用が拡大している。

サービス別:導入(最大)対コンサルティング(急成長)

日本のネットワーク最適化市場では、セグメント別シェア分布において「導入」が最大のシェアを占めている。これはネットワークインフラの複雑化と堅牢な最適化戦略の必要性が高まっていることが背景にある。コンサルティングはそれに次ぐ規模で、運用効率向上のための特化型ソリューションを求める組織の専門的指導需要により市場の大部分を占める。これらのセグメントの成長傾向は、技術進歩と効率的なネットワーク管理ソリューションへの需要増大に後押しされている。導入サービスはデジタルトランスフォーメーション(DX)推進の増加から恩恵を受けており、コンサルティングは専門的助言サービスの価値を認識する企業が増えるにつれ急成長している。こうした動向は、より戦略的なネットワーク最適化アプローチへの移行を示しており、これらの分野への将来投資に影響を与える。

保守・サポート(主流)対 マネージドサービス(新興)

日本のネットワーク最適化サービス市場では、保守・サポートサービスが主流セグメントとして位置付けられており、ネットワーク運用の信頼性と効率性を確保するために不可欠である。これらのサービスは、ダウンタイム防止に重要な定期点検、更新、トラブルシューティングを特徴とする。組織が増加するネットワーク需要に対処する中で、継続的なサポートを優先するため、このセグメントは成長している。一方、マネージドサービスは、社内の専門知識を必要とせずにネットワークを運用・最適化する包括的ソリューションを求める企業を引き付ける重要なサービスとして台頭している。この傾向は、アウトソーシングへの選好の高まりを反映しており、企業は中核業務に集中しつつ、ネットワーク管理ニーズに対して専門知識を活用できるようになる。

主要プレイヤーと競争環境

日本のネットワーク最適化サービス市場は、効率的なデータ管理とネットワーク性能向上の需要増大を背景に、活発な競争環境が特徴である。シスコシステムズ(米国)、ジュニパーネットワークス(米国)、ノキア(フィンランド)といった主要プレイヤーは、技術的専門性と革新的なソリューションを戦略的に活用する立場にある。シスコシステムズ(米国)は、予測分析と自動化を強化するため、ネットワーク最適化サービスへの高度なAI機能統合に注力している。一方、ジュニパーネットワークス(米国)は、市場範囲の拡大と地域ニーズに合わせたソリューション提供のため、現地通信事業者とのパートナーシップを重視している。ノキア(フィンランド)は、今後数年間でネットワーク最適化要件に大きな影響を与えると予想される5G展開の拡大傾向に合わせ、デジタルトランスフォーメーションの取り組みを積極的に推進している。事業戦略面では、企業は製造の現地化とサプライチェーンの最適化を加速し、業務効率の向上を図っている。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争う一方で様々なプロジェクトで協業している。主要プレイヤーのこの集合的影響力は、イノベーションと顧客中心ソリューションが最優先される競争環境を育んでいる。

10月、シスコシステムズ(米国)は日本の主要通信企業と次世代ネットワーク最適化ツールの共同開発に向けた戦略的提携を発表した。この協業により、同社の地域での存在感が高まり、顧客の特定ニーズに対応したカスタマイズソリューションを提供することで競争力を強化すると見込まれる。この提携は、日本市場の要求に応える上で地域別戦略の重要性を強調している。

9月にはジュニパーネットワークス(米国)が、企業のパフォーマンス最適化と運用コスト削減を目的としたAI駆動型ネットワーク管理ツールの新スイートを発表した。この取り組みは、ネットワーク最適化におけるAI技術への依存度高まりに対するジュニパーの理解と、イノベーションへのコミットメントを反映している。高度な分析と自動化機能を提供することで、ジュニパーは競争の激しい市場での差別化を図る。

8月、ノキア(フィンランド)は高度な分析と機械学習を統合しネットワーク性能を向上させる最新ネットワーク最適化プラットフォームを発表した。この発表は、日本における5G展開の進展と合致し、ノキアを進化するネットワークサービス分野の主要プレイヤーとして位置付ける点で特に重要である。最先端技術を製品に統合したことは、将来の需要に対応するノキアの積極的な姿勢を示唆している。

11月現在、ネットワーク最適化サービス市場ではデジタル化、持続可能性、AI統合への強い注力がトレンドとなっている。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を結集して革新的なソリューションを提供可能だ。今後、競争上の差別化は従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する見込みである。この変化は、単なるコスト競争ではなく先進的ソリューションを通じた価値提供の重要性に対する認識の高まりを示している。

業界動向

日本ネットワーク最適化サービス市場における最近の動向では、VMware、ソフトバンク株式会社、リバーベッド・テクノロジー、シスコシステムズなどの主要プレイヤーによる著しい進展と活動が顕著である。企業間におけるシームレスな接続性への需要増大を背景に、ネットワーク効率の向上への注目が高まっている。さらに2023年4月には、日本電気株式会社がA10ネットワークスとの戦略的提携を発表し、ネットワーク最適化分野における製品提供の強化を図った。クラウドサービスやリモートワークソリューションの普及拡大に伴い、富士通やヒューレット・パッカード・エンタープライズといった企業によるネットワーク最適化技術への投資も増加している。

さらに、日本における通信・ITサービス業界を中心に進行中のデジタルトランスフォーメーションが要因となり、市場評価額も顕著な成長を見せている。過去2~3年の注目すべき動きとして、2021年1月のNTTコミュニケーションズとアリスタネットワークスの提携が挙げられ、ネットワーク最適化能力強化に向けた協業アプローチが強調されている。2023年現在、規制環境は進化を続け、イノベーションを促進しつつサイバーセキュリティ懸念にも対応しており、これはパロアルトネットワークスやネットスカウトシステムズといった企業が、日本の変化するネットワーク環境において重要視する焦点である。

将来展望

日本のネットワーク最適化サービス市場の将来展望

日本のネットワーク最適化サービス市場は、技術進歩と効率性への需要増加を原動力として、2025年から2035年にかけて10.33%のCAGRで成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型ネットワーク分析ツールの開発

- 中小企業向けマネージドサービスの拡大

- リアルタイムネットワーク監視のためのIoTソリューションの統合

2035年までに、市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本ネットワーク最適化サービス市場 サービス展望

- 導入

- コンサルティング

- 保守・サポート

- マネージド

日本ネットワーク最適化サービス市場 アプリケーション展望

- LAN最適化

- WAN最適化

- RAN最適化

- データセンター最適化

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビューと情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性的分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 LAN最適化

- 4.1.2 WAN最適化

- 4.1.3 RAN最適化

- 4.1.4 データセンター最適化

- 4.2 情報通信技術(ICT)、サービス別(百万米ドル)

- 4.2.1 導入

- 4.2.2 コンサルティング

- 4.2.3 メンテナンス・サポート

- 4.2.4 マネージド

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第5章:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 シスコシステムズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ジュニパーネットワークス(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ノキア(フィンランド)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アリスタ・ネットワークス(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ヒューレット・パッカード・エンタープライズ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 エクストリーム・ネットワークス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 リバーベッド・テクノロジー(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 F5ネットワークス(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 シスコシステムズ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境