❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の宇宙ベースネットワーク市場規模は2024年に6億6400万米ドルと推定されております。

日本の宇宙ベースネットワーク市場は、2025年の8億364万米ドルから2035年までに54億2000万米ドルへ成長し、予測期間である2025年から2035年にかけて年平均成長率(CAGR)21.0%を示すと予測されています。

主要な市場動向とハイライト

日本の宇宙ベースネットワーク市場は、技術進歩と接続性に対する需要の高まりを背景に、大幅な成長が見込まれております。

- 衛星技術の進歩により、通信能力と運用効率が向上しております。

- 小型衛星コンステレーションの登場により、宇宙ネットワークの環境は変化し、より柔軟で拡張性の高いソリューションが可能となっています。

- サステナビリティと宇宙デブリ管理は、新たな衛星システムの開発において重要な考慮事項となりつつあります。

- 宇宙インフラへの政府投資と高速インターネット需要の高まりが、市場成長を推進する主要な要因です。

主要企業

SpaceX (US), OneWeb (GB), SES S.A. (LU), Iridium Communications Inc. (US), Inmarsat Global Limited (GB), Amazon (US), Telesat (CA), Eutelsat Communications S.A. (FR), Northrop Grumman (US)

日本の宇宙ベースネットワーク市場の動向

衛星技術の進歩と高速接続への需要増加を背景に、市場は現在著しい成長を遂げております。堅牢な技術インフラを有する日本は、こうした進展を最大限に活用できる好位置にあります。政府は衛星通信能力の強化に向けた取り組みを積極的に推進しており、これにより商業・政府双方のアプリケーション向けサービスの向上が期待されます。さらに、人工知能(AI)や機械学習を衛星運用に統合する動きが重要な焦点領域となっており、効率性の向上と運用コスト削減が期待されます。加えて、小型衛星コンステレーションの台頭が宇宙ベースネットワーク市場の構造を変えつつあります。これらの小型で機動性の高い衛星は、カバレッジの拡大と低遅延サービスの提供を目的に展開されています。この分野における日本の革新への取り組みは、国内企業が国際的なパートナーと連携して事業範囲を拡大する中で、将来性のある展望を示しています。持続可能性への重視と宇宙デブリ削減の重要性も高まっており、衛星の展開・運用におけるより責任ある実践への移行を示しています。全体として、日本の宇宙ベースネットワーク市場は、技術革新と戦略的パートナーシップに牽引され、大きな進展を遂げようとしています。

衛星技術の進歩

衛星技術の最近の進展は、宇宙ベースネットワーク市場を変革しつつあります。帯域幅の向上や遅延の低減など、衛星機能の強化は、増大する接続需要に対応するために不可欠となっています。日本の研究開発への投資はイノベーションを促進し、国内企業が競争力のあるサービスを提供することを可能にするでしょう。

小型衛星コンステレーションの台頭

小型衛星コンステレーションの展開という潮流は、宇宙ベースネットワーク市場を再構築しています。これらの小型衛星はより経済的に打ち上げられ、広範なカバレッジを提供できます。日本がこうしたシステムの開発に注力することで、グローバル市場における地位を高め、より柔軟で迅速な通信ソリューションの提供が可能となるでしょう。

持続可能性と宇宙デブリ管理

宇宙ベースネットワーク市場の拡大に伴い、持続可能性が重要な課題となっています。日本は宇宙デブリの管理と環境に配慮した衛星技術の開発をますます優先しています。この持続可能性への取り組みは、運用効率の向上だけでなく、国際宇宙コミュニティにおける日本の評価を高めることにもつながるでしょう。

日本の宇宙ベースネットワーク市場の推進要因

民間セクターとの連携

日本政府と民間企業との連携は、宇宙ベースネットワーク市場における重要な推進要因として台頭しています。ソフトバンクやNECといった企業とのパートナーシップは、革新的な衛星技術や通信システムの開発を促進しています。こうした連携により、宇宙ベースネットワーク市場の能力が強化され、先進的な衛星コンステレーションや地上インフラの展開が可能になると期待されています。さらに、民間セクターの研究開発投資は技術革新を加速させ、衛星通信をよりアクセスしやすく、費用対効果の高いものにする可能性があります。その結果、宇宙ベースネットワーク市場では競争と革新が活発化し、最終的には消費者と企業の双方に利益をもたらすでしょう。

高速インターネット需要の高まり

デジタル技術やリモートワークへの依存度が高まる中、日本における高速インターネットサービスの需要は増加傾向にあります。2025年までに、日本の世帯の約80%が高速インターネットを利用可能になると予測されており、効率的な通信ソリューションへの需要が高まっていることを示しています。衛星技術は遠隔地やサービスが行き届いていない地域でも信頼性の高いインターネットアクセスを提供できるため、宇宙ベースネットワーク市場はこの傾向を捉える態勢が整っています。この需要は、堅牢な接続ソリューションを必要とするIoTデバイスの拡大やスマートシティ構想によってさらに加速しています。したがって、教育、医療、娯楽など様々な分野における高速インターネットの需要に対応する宇宙ベースネットワーク市場は、大幅な成長が見込まれます。

国家安全保障と防衛への焦点

日本の宇宙ベースネットワーク市場は、国家安全保障上の懸念の影響をますます受けています。政府は防衛・監視目的における衛星通信の戦略的重要性を認識しています。2025年には、軍事衛星能力の強化に約10億ドルを特別に割り当てる見込みです。この国家安全保障への重点は、先進的な衛星技術や安全な通信ネットワークへの投資を促進するでしょう。その結果、防衛機関が信頼性と回復力のある通信ソリューションを求める中、宇宙ベースネットワーク市場は成長する可能性があります。さらに、防衛分野と民間セクターの連携により、デュアルユース技術の開発が進み、市場の潜在的可能性がさらに拡大する可能性があります。

宇宙政策と規制の進展

日本の進化する宇宙政策と規制枠組みは、宇宙ベースネットワーク市場の形成において重要な役割を果たすと予想されます。衛星ライセンスの簡素化と民間セクターの参加促進を目的とした最近の改革は、成長を促進するための積極的なアプローチを示しています。2025年までに、政府は衛星コンステレーションの展開を促進する新たな規制を導入する計画であり、これにより接続性の向上とコスト削減が期待されます。この規制環境は、より有利な政策環境がもたらす機会を活用しようとする企業にとって、宇宙ベースネットワーク市場におけるイノベーションと投資を促進するものと見受けられます。その結果、宇宙ベースネットワーク市場は活動と競争の活性化による恩恵を受け、サービスと技術の向上につながる可能性があります。

宇宙インフラへの政府投資

日本政府は宇宙インフラへの積極的な投資を続けており、これが市場の重要な推進力となっているようです。2025年には宇宙関連プロジェクトに約250億円の予算配分を行い、衛星能力の強化と通信ネットワークの改善を目指しています。この投資はイノベーションを促進し、民間セクターの参加を呼び込むことで、宇宙ベースネットワーク市場の成長を刺激する可能性が高いです。さらに、宇宙政策委員会の戦略計画などの取り組みは、強固な宇宙エコシステム構築への長期的なコミットメントを示しています。その結果、宇宙ベースネットワーク市場は資金と支援の増加による恩恵を受け、技術とインフラの進歩を通じて日本全体の接続性向上につながるものと期待されます。

市場セグメントの洞察

日本宇宙ベースネットワーク市場セグメントの洞察

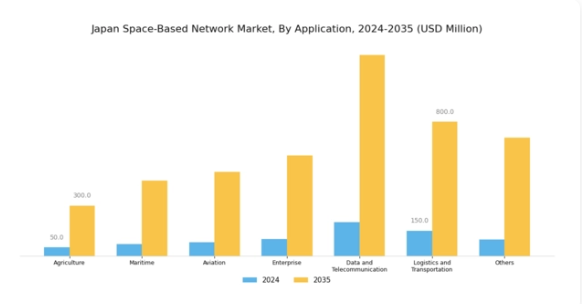

宇宙ベースネットワーク市場アプリケーションの洞察

日本の宇宙ベースネットワーク市場、特にアプリケーション分野は、複数産業における技術進歩とイノベーションの重要な推進力として位置付けられています。近年、様々な用途における衛星通信への依存度が大幅に高まっており、これは今日の急速な環境変化の中で接続性が重要であることを示しています。農業分野では、宇宙ネットワークが精密農業技術を促進する主要領域として台頭しており、農家が作物の生育状況を監視し、資源利用を効果的に最適化することを可能にしております。この最適化は収穫量の増加と持続可能な農業実践に貢献し、食料安全保障への宇宙技術の役割を示しております。

同時に、海事分野では宇宙ネットワークの能力を活用し、航行と通信の強化を図っており、より安全で効率的な船舶運航を実現しております。日本の広大な海岸線と海上貿易への依存度を考慮すると、先進的な衛星サービスの統合により、最も遠隔な海域においても継続的な接続性が確保され、航行に伴うリスクが大幅に低減されます。航空産業もこれらのネットワークの恩恵を受けており、航空交通管理システムの改善により飛行経路の最適化、安全性の向上、運用コストの削減が図られています。

膨大なデータをリアルタイムで処理する能力は、頻繁な航空需要への対応と旅客体験の向上に不可欠です。

企業内では、リモートワーク支援、リアルタイム接続、事業継続を可能にするデータソリューションにおいて、衛星通信への依存度が高まっています。企業は、運用効率の向上やグローバルサプライチェーン全体でのシームレスな情報流通を実現する宇宙ネットワークの可能性をますます認識しています。データ通信分野も重要な応用例であり、企業はデータ伝送、バックアップシステム、災害復旧に衛星技術を活用し、予期せぬ混乱に直面しても回復力を維持しています。

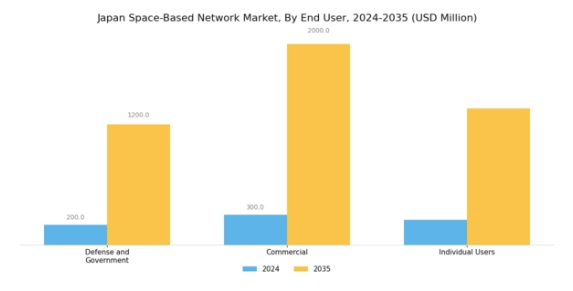

宇宙基盤ネットワーク市場 エンドユーザー動向

日本の宇宙基盤ネットワーク市場では、防衛・政府、商業、個人ユーザーを含むエンドユーザー分野において重要な進展が見られます。防衛・政府分野の応用は、地政学的緊張の高まりや宇宙能力の技術的進歩を背景に、国家安全保障、監視、戦略的作戦を支援する上で極めて重要です。

商業分野は急速に拡大しており、データ転送、リモートセンシング、インターネット接続など様々なサービスにおいて衛星通信に依存する企業に対応しています。これは日本経済とイノベーション環境における衛星通信の重要性が高まっていることを示しています。さらに、個人ユーザーは新興層として台頭しており、特に個人向け接続や娯楽目的で宇宙ベースのサービスへの関心が高まっています。

人口のテクノロジー採用が進む中、エンドユーザーセグメントは衛星技術の進歩と、規制上の障壁やコスト管理といった特有の課題の中で信頼性の高い宇宙通信ソリューションへの需要シフトに牽引され、多様な成長機会を示しています。全体として、これらの要素を日本の宇宙ベースネットワーク市場のセグメンテーションに統合することで、各構成要素の重要性と産業全体の成長可能性が強調されます。

宇宙ベースネットワーク市場 周波数に関する洞察

周波数セグメントに焦点を当てた日本の宇宙ベースネットワーク市場は、Ku帯、Ka帯、K帯、C帯、X帯、L帯、S帯など多様な周波数帯で構成され、それぞれが異なる用途や産業に対応しています。Ku帯は衛星通信や放送に不可欠であり、高い可用性を伴う効率的なデータ伝送を提供します。これは、デジタルコンテンツに対する日本の需要拡大において極めて重要です。Kaバンドは高スループットで知られ、先進的なブロードバンドサービスを支え、特に遠隔地における接続性向上に重要な役割を果たします。

Cバンドは堅牢性と安定した性能で広く認知され、テレビ放送や通信リンクに頻繁に利用されるため、日本の放送環境において重要な役割を担っています。一方、Xバンドは主に軍事・政府用途に割り当てられ、防衛作戦における安全な通信を重視しています。

LバンドおよびSバンド技術は、公共安全ネットワークや商業用途に対応し、効果的なモバイルデータ転送と通信を確保します。これらの周波数の多様な用途と強みは、日本の先進的な通信インフラ形成における重要性を浮き彫りにするとともに、衛星技術とデジタル変革への国家戦略的投資との整合性を示しています。

宇宙ネットワーク市場における構成要素の洞察

日本の宇宙ネットワーク市場における構成要素セグメントは、産業全体の形成において極めて重要な役割を担い、その成長軌跡に大きく貢献しています。このセグメントには通常、衛星、ゲートウェイ、アンテナディッシュ、モデムなど、様々な必須コンポーネントが含まれます。衛星は、広大な距離にわたる通信とデータ転送を可能にし、宇宙ネットワークの基盤を形成する上で極めて重要です。ゲートウェイは、地上局と衛星間のデータフローを管理する中枢ハブとして機能し、効率的な接続性を確保するとともに遅延を低減します。

アンテナディッシュも同様に重要であり、信号の受信と送信を行うインターフェースとして、信頼性の高い通信を維持するために不可欠です。

モデムはデータの符号化と復号化において重要な役割を果たし、ユーザーがシームレスにサービスにアクセスすることを可能にします。政府の施策と技術進歩の両方によって牽引される、日本における高速インターネットと安全な通信ネットワークへの需要の高まりは、宇宙ベースのエコシステムにおけるこれらの構成要素の重要性を浮き彫りにしています。したがって、このセグメントは市場を主導すると予想され、この地域における重要な通信インフラとして衛星技術への依存度が高まっていることを反映しています。全体として、日本の宇宙ベースネットワーク市場のセグメンテーションは進化を続けており、これらの構成要素の能力と性能の向上に焦点を当てた投資が増加しており、それによって産業内の革新と協力を促進しています。

宇宙ネットワーク市場における軌道別インサイト

日本の宇宙ネットワーク市場は主に、低軌道(LEO)、中軌道(MEO)、静止軌道(GEO)に区分されており、それぞれが様々な用途において重要な独自の利点を提供しています。低軌道は、低遅延性と高速データ伝送を実現するため、衛星インターネットサービスや地球観測において不可欠な存在として注目を集めています。一方、中軌道は通信範囲と信号強度のバランスに優れ、ナビゲーションや通信サービスにおいて重要な役割を果たします。静止軌道は高度が高いものの、特定の地理的領域で安定した通信範囲を提供するため、放送や気象監視用途で依然として広く利用されています。

日本の市場成長は、技術革新と衛星インフラへの投資拡大に加え、商業・政府双方の取り組みを支える信頼性の高い通信ネットワークへの需要増大によって推進されています。さらに、国際競争の中で日本の宇宙能力強化に向けた戦略的取り組みは、日本宇宙ネットワーク市場全体における軌道セグメントの重要性を浮き彫りにしています。同国の宇宙政策が進展する中、これらの軌道の統合はより高度な接続性とイノベーションを促進し、地域の経済的・技術的発展を牽引するでしょう。

主要プレイヤーと競争環境

日本の宇宙ベースネットワーク市場は、技術進歩と接続ソリューションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。SpaceX(アメリカ)、OneWeb(英国)、SES S.A.(ルクセンブルク)などの主要プレイヤーは、革新的な戦略と事業運営の重点化を通じて市場形成に積極的に取り組んでいます。スペースX(アメリカ)はスターリンク計画で主導的立場を維持し、迅速な展開とグローバルカバレッジを重視しています。一方、ワンウェブ(英国)は衛星コンステレーション強化のためパートナーシップに注力。SES S.A.(ルクセンブルク)はハイブリッドネットワーク能力を活用し、様々なセクター向けにカスタマイズされたソリューションを提供しており、特定の市場ニーズに応えるサービス提供への傾向が示されています。これらの企業が採用するビジネス戦略は、サプライチェーンの最適化と製造プロセスの現地化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数の主要プレイヤーが主導権を争っています。この分散化により、競争環境下で差別化を図る企業が多様なサービスとイノベーションを生み出しています。これらのプレイヤーの総合的な影響力は大きく、技術とサービス提供の進歩を牽引し、最終的には消費者の期待と市場基準を形成しています。

10月、スペースX(アメリカ)は日本におけるスターリンクサービスの拡大を発表し、地方部のブロードバンドアクセス強化を目指しています。この戦略的展開は、デジタルインフラと接続性の向上という日本の国家目標に沿うものであり、極めて重要です。サービスが行き届いていない地域に焦点を当てることで、スペースX(アメリカ)は自社の市場での地位を強化するだけでなく、世界各国の政府が優先課題として取り組むデジタルデバイドの解消にも貢献します。

9月にはワンウェブ(英国)が、衛星インターネットサービスの展開を促進するため、日本の大手通信事業者との提携を確保しました。この提携は、既存のインフラと顧客基盤を活用することで市場浸透を加速させる点で戦略的に重要です。このようなパートナーシップは、サービス提供と運営効率の向上を図るための相乗効果を模索する企業が増えているという広範な傾向を示しています。

8月にはSES S.A.(ルクセンブルク)が、O3b mPOWERシステムを活用した海運分野向け新サービスを開始し、日本海域を航行する船舶に高速接続を提供しています。この取り組みは、SES S.A.がサービス提供の多様化とニッチ市場開拓に注力している姿勢を浮き彫りにしています。独自の接続課題を抱える海運産業は大きな成長機会であり、SES S.A.(ルクセンブルク)はこの潮流を捉える上で有利な立場にあると見られます。

11月現在、宇宙ネットワーク市場の競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。企業はサービス能力と市場到達範囲の強化における協業の価値を認識し、戦略的提携がより一般的になりつつあります。今後、競争上の差別化は、従来型の価格戦略から、イノベーション、技術進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。

この変化は、これらの領域を優先する企業が、ますます複雑化する競争環境において優位に立つことを示唆しています。

日本の宇宙ベースネットワーク市場における主要企業

産業動向

2023年10月、アストロスケール・ジャパンが宇宙ゴミ検査衛星「ADRAS-J」をロケットラボ社のニュージーランド発射場へ輸送したことで、日本初の商業ランデブー・近接操作(RPO)ミッションが前進しました。文部科学省(MEXT)は2023年10月、SBIRプログラムを通じてアストロスケール・ジャパンを選定し、大型の廃衛星を対象とした軌道上点検ミッション構築のため最大26億9000万円を交付。本プロジェクトは2028年までに総額120億円に達する見込みです。

アストロスケール・ジャパンは2024年7月、ADRAS-J宇宙機を軌道上デブリから15メートル以内に接近させる衝突回避および近接監視能力を実証し、歴史的なマイルストーンを達成しました。スカイパーフェクトJSATは2025年3月、タレス・アレニア・スペース社に対し、静止通信衛星「JSAT-32」の製造を発注いたしました。同衛星は2027年に打ち上げられ、15年間の運用寿命が見込まれております。さらに、スカイパーフェクトJSATは2025年2月、米国子会社を通じて地球観測産業への本格参入を表明し、プラネット・ラボズのペリカン低軌道衛星コンステレーションに対し2億3000万ドルの投資を発表いたしました。

今後の見通し

日本の宇宙ベースネットワーク市場の将来展望

日本の宇宙ベースネットワーク市場は、衛星技術の進歩と接続性に対する需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)21.03%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 都市部向け低遅延衛星通信システムの開発。

- 通信会社との提携による統合サービス提供。

農業・物流向け衛星ベースIoTソリューションの拡大。

2035年までに、革新的な技術と戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本宇宙ベースネットワーク市場 軌道別展望

- 低軌道

- 中軌道

- 静止軌道

日本宇宙ベースネットワーク市場 エンドユーザー別展望

- 防衛・政府

- 商業

- 個人ユーザー

日本宇宙ネットワーク市場 構成要素別展望

- 衛星

- ゲートウェイ

- アンテナ・ディッシュおよびモデム

日本宇宙ネットワーク市場 周波数別展望

- Ku、Ka、Kバンド

- CおよびXバンド

- LおよびSバンド

日本宇宙ネットワーク市場 用途別展望

- 農業

- 海事

- 航空

- 企業

- データおよび通信

- 物流および輸送

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 農業

4.1.2 海事

4.1.3 航空

4.1.4 企業

4.1.5 データおよび通信

4.1.6 物流および輸送

4.1.7 その他

4.2 情報通信技術、エンドユーザー別(百万米ドル)

4.2.1 防衛および政府

4.2.2 商用

4.2.3 個人ユーザー

4.3 情報通信技術、周波数別 (百万米ドル)

4.3.1 Ku、Ka、Kバンド

4.3.2 CおよびXバンド

4.3.3 LおよびSバンド

4.4 情報通信技術、構成要素別(百万米ドル)

4.4.1 衛星

4.4.2 ゲートウェイ

4.4.3 アンテナディッシュおよびモデム

4.5 情報通信技術、軌道別(百万米ドル)

4.5.1 低軌道

4.5.2 中軌道

4.5.3 静止軌道

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤー財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 SpaceX(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 OneWeb(英国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な進展

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 SES S.A.(ルクセンブルク)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 イリジウム・コミュニケーションズ社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 インマルサット・グローバル・リミテッド(英国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 アマゾン (アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 テレサット (カナダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 ユーテルサット・コミュニケーションズS.A.(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ノースロップ・グラマン(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 用途別日本市場分析

6.3 エンドユーザー別日本市場分析

6.4 周波数別日本市場分析

6.5 構成部品別日本市場分析

6.6 軌道別日本市場分析

6.7 情報通信技術(ICT)の主要購買基準

6.8 MRFRの調査プロセス

6.9 情報通信技術(ICT)のDRO分析

6.10 推進要因の影響分析:情報通信技術(ICT)

6.11 抑制要因の影響分析:情報通信技術

6.12 供給/バリューチェーン:情報通信技術

6.13 情報通信技術、用途別、2024年(%シェア)

6.14 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.16 エンドユーザー別情報通信技術、2024年から2035年(百万米ドル)

6.17 周波数別情報通信技術、2024年(シェア%)

6.18 周波数別情報通信技術市場、2024年から2035年(百万米ドル)

6.19 構成要素別情報通信技術市場、2024年(シェア%)

6.20 情報通信技術、構成要素別、2024年から2035年(百万米ドル)

6.21 情報通信技術、軌道別、2024年(シェア%)

6.22 軌道別情報通信技術市場規模、2024年から2035年(百万米ドル)

6.23 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 周波数別、2025-2035年(百万米ドル)

7.2.4 構成部品別、2025-2035年(百万米ドル)

7.2.5 軌道別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携