❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のクラウドPOS市場規模は2024年に2億2036万米ドルと推定されました。

日本のクラウドPOS市場は、2025年の2億5396万米ドルから2035年までに10億4997万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)15.2%を示すと予測されています。

主要な市場動向とハイライト

日本のクラウドPOS市場は、技術進歩と変化する消費者嗜好に牽引され、堅調な成長を遂げております。

- 電子商取引プラットフォームとの連携がますます普及し、小売体験全体の向上に寄与しております。

- 企業が機密性の高い顧客情報を保護しようとする中、データセキュリティへの注目が顕著に高まっております。

- モバイル決済ソリューションの導入が加速しており、変化する消費者の行動や嗜好を反映しております。

- 決済システムの技術的進歩と、リモート管理ソリューションへの需要拡大が、市場成長の主要な推進要因となっております。

主要プレイヤー

Square(アメリカ)、Shopify(カナダ)、Toast(アメリカ)、Lightspeed(カナダ)、Clover(アメリカ)、Revel Systems(アメリカ)、NCR(アメリカ)、PayPal(アメリカ)

日本のクラウドPOS市場動向

効率的で柔軟な決済ソリューションへの需要増加を背景に、市場は顕著な成長を遂げております。様々な業界の企業が業務効率化と顧客体験向上のため、クラウドベースのシステムを導入しております。この変化は、リアルタイムデータアクセスと在庫管理の改善ニーズが大きく影響しております。技術の進化に伴い、モバイル決済や分析機能といった高度な機能の統合がより一般的になりつつあります。さらに、電子商取引の台頭により、小売業者は店舗内とオンライン取引の両方に対応できる革新的なソリューションを求めるようになっています。加えて、クラウドPOS市場は、企業におけるデジタルトランスフォーメーションの拡大傾向からも恩恵を受けています。企業はコスト削減や拡張性といったクラウド技術の利点を認識しています。この移行により、急速に変化する市場環境においてより高い適応性が可能となります。より多くの企業がこれらのシステムを採用するにつれ、競争環境は変化する可能性が高く、従来型のPOSシステムは現代の消費者の期待に応える上で課題に直面するでしょう。全体として、クラウドPOS市場は、企業と消費者双方の進化するニーズに合致するため、継続的な拡大が見込まれています。

Eコマースプラットフォームとの統合

クラウドPOS市場はECプラットフォームとの統合を加速させており、企業はオンラインとオフラインの販売をシームレスに管理できるようになります。この傾向は業務効率を向上させ、意思決定に不可欠な販売データの統合的な可視化を実現します。

データセキュリティへの重点化

サイバー脅威が高度化する中、クラウドPOS市場はデータセキュリティを強く重視しています。企業は機密性の高い顧客情報を保護し、規制への準拠を確保するため、堅牢なセキュリティ機能を備えたソリューションを優先的に導入しています。

モバイル決済ソリューションの導入

モバイル決済ソリューションの台頭は、クラウドPOS市場に大きな影響を与えています。消費者が非接触型決済手段をますます好むようになるにつれ、企業は様々なモバイル決済手段をサポートするシステムの導入を迫られており、これにより顧客利便性が向上しています。

日本のクラウドPOS市場の推進要因

規制順守と基準

日本のクラウドPOS市場は、規制順守と産業基準への準拠の必要性によっても形作られています。小売業界が進化する中、企業は自社の決済システムがデータ保護や消費者権利に関する厳格な規制を満たすことを保証しなければなりません。クラウドPOSソリューションの導入は、安全な取引処理とデータ管理機能を提供することで、コンプライアンスの実現を促進します。2025年までに、小売業界におけるコンプライアンス関連の投資は約30%増加すると予測されており、規制基準の維持と消費者信頼の醸成におけるクラウドPOSシステムの重要性が浮き彫りとなっています。

オムニチャネル小売への移行

日本のクラウドPOS市場は、オムニチャネル小売への移行によって大きく影響を受けています。小売業者は、消費者にシームレスなショッピング体験を提供するため、オンラインとオフラインの販売チャネルを統合する動きを加速させています。この傾向により、様々なプラットフォーム間でデータを同期できるクラウドPOSシステムの導入が求められています。2025年までに、小売業者の50%以上がオムニチャネル戦略を導入すると予測されており、これがクラウドPOSソリューションの需要を牽引する見込みです。リアルタイムの在庫更新と顧客データの同期を可能にするクラウドPOSシステムは、この小売業の進化を支える上で重要な役割を果たします。

顧客体験への注目の高まり

日本のクラウドPOS市場は、顧客体験の向上への注目の高まりを原動力として成長を遂げています。小売業者は、顧客の獲得と維持のために、パーソナライズされたサービスと効率的な取引プロセスの提供が重要であることを認識しています。クラウドPOSシステムは、企業が顧客データを収集・分析することを可能にし、カスタマイズされたマーケティング戦略とサービス提供の改善を可能にします。2025年には、小売業者の約70%が顧客エンゲージメントの向上を目的とした技術に投資すると予測されており、これにより、これらの取り組みを支援するクラウドPOSソリューションの需要が高まると見込まれます。

決済システムの技術的進歩

日本の決済システム市場は、急速な技術的進歩により急成長を遂げております。非接触型決済やモバイルウォレットなどの革新技術が普及し、企業は取引の効率化を図っております。2025年までに、日本の小売取引の約60%がデジタル決済手段を通じて行われると推定されております。この変化は顧客利便性を高めるだけでなく、取引時間の短縮により業務全体の効率化も促進します。企業がこれらの技術導入を進める中、クラウドPOSソリューションへの需要はさらに拡大し、日本の小売業界においてクラウドPOS市場は重要な位置付けとなるでしょう。

リモート管理ソリューションの需要拡大

日本のクラウドPOS市場は、小売業者におけるリモート管理ソリューションの需要増加に牽引されています。事業拡大に伴い、複数拠点からの業務管理能力が不可欠となっています。クラウドPOSシステムはリアルタイムのデータアクセスと管理機能を提供し、小売業者が売上、在庫、顧客対応を遠隔で監視することを可能にします。この柔軟性は、俊敏性が顧客満足度の向上につながる競争の激しい市場において特に魅力的です。2025年までに、日本の小売業者の約45%が業務ニーズにクラウドベースのソリューションを優先すると予測されており、クラウドPOS市場の成長をさらに加速させる見込みです。

市場セグメントの洞察

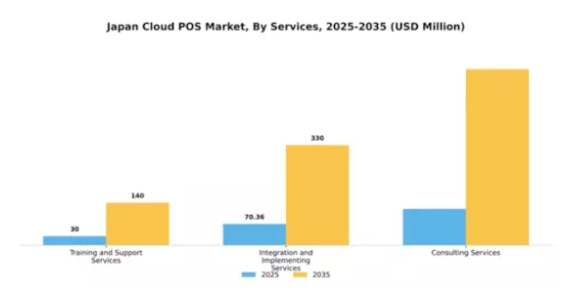

サービス別:トレーニング・サポートサービス(最大)対 統合・導入サービス(最速成長)

日本市場において、サービスセグメントは多様な市場シェア分布を示しており、トレーニング・サポートサービスが最大の貢献分野となっています。このカテゴリーは、効果的なトレーニングとサポート体制を通じて業務効率化を図る企業の間で確固たる地位を築いています。一方、統合・導入サービスは市場シェアこそ小さいものの、既存インフラへのクラウドPOS技術導入を効率化するソリューションを求める企業が増加する中、急速に注目を集めています。サービス分野の成長傾向は、クラウドベースシステムへの円滑な移行を支援する専門コンサルティングサービスや統合ソリューションへの需要高まりによって牽引されています。企業は、的を絞った戦略と導入支援を提供する専門コンサルティングサービスの価値を認識しており、統合・導入サービスが成長の焦点となっています。さらに、トレーニングおよびサポートサービスは、サービス提供と業務効率の向上を図るため、組織が従業員教育と顧客サポートを優先する中で拡大を続けております。

トレーニングおよびサポートサービス(主流)対 コンサルティングサービス(新興)

トレーニングおよびサポートサービスは、スタッフの習熟度とシステムの機能性を向上させる重要なリソースを提供し、サービス分野における主流の勢力として台頭してまいりました。この優位性は、従業員のスキル開発と顧客エンゲージメントの両方に応える継続的なトレーニング施策に対する堅調な需要によって特徴づけられています。一方、コンサルティングサービスは新興と位置付けられ、企業の進化するニーズに適応する中で大きな成長可能性を示しています。これらのサービスは、戦略的計画立案や効果的なマーケティング戦略の実行に不可欠と見なされることが増えており、企業はクラウド技術の複雑さを乗り切るための専門家の助言の重要性を認識しています。市場が成熟するにつれ、両セグメントは進化し相乗効果を発揮し、支援と戦略的洞察のバランスの取れたエコシステムを育むことが期待されます。

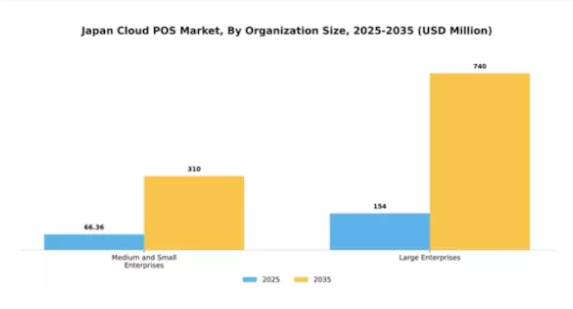

組織規模別:中小企業(最大シェア)対大企業(急成長中)

日本市場におけるシェア分布では、中小企業が最大のシェアを占めており、セクター全体の成長に大きく貢献しています。このセグメントの人気は、その適応性と中小企業のデジタル化志向の高まりに起因しています。一方、大企業は導入率の増加に伴いプロバイダーの注目を集めており、業務ニーズの変化とより大規模な予算を反映しています。日本のクラウドPOS市場の成長傾向は、中小企業と大企業の双方に向けた、よりカスタマイズされたソリューションへの重要な移行を示しています。機能強化、統合能力、スケーラブルなソリューションは、両セグメントにとって不可欠な推進力となりつつあります。企業が業務の最適化と顧客体験の向上を追求する中、高度なクラウドPOSシステムへの需要は引き続き高まっており、この市場はダイナミックかつ競争が激化しています。

中小企業(主流)対 大企業(新興)

日本のクラウドPOS市場における中小企業セグメントは、費用対効果が高く効率的な決済ソリューションへのニーズに牽引され、主流の地位を占めています。このセグメントはイノベーションを原動力とし、中小企業の特有の課題に対応するため絶えず進化を続けています。一方、大企業は市場における新興勢力として台頭しており、業務効率化のためにクラウドPOSシステムの導入を加速させています。高度な機能や統合ソリューションへの多額の投資を行う一方で、その成長は高度な分析・レポート機能への需要に支えられており、これにより意思決定の精度向上と業務効率化が実現されています。

産業別:電子商取引・小売(最大)対 物流・運輸(最速成長)

日本市場においては、電子商取引・小売セグメントが最大の市場シェアを占め、全体の収益の大部分を占めております。この優位性は、オンラインショッピングのトレンド拡大と、シームレスな決済ソリューションに対する消費者の嗜好の高まりによって推進されております。先進技術の統合によりショッピング体験がさらに向上し、このセグメントは市場影響力の先駆的立場を確立しています。一方、物流・運輸セグメントは市場環境において最も急成長している分野と位置付けられています。この成長は、効率的な在庫管理と配送ソリューションへの需要を喚起する急成長中の電子商取引セクターに起因します。物流分野における継続的なデジタルトランスフォーメーションの取り組みが主要な推進力となっており、企業は業務効率向上のためにクラウドソリューションの導入を積極的に進めています。

電子商取引・小売:主導的セグメント vs. 物流・輸送:新興セグメント

電子商取引・小売は、堅牢なインフラと広範な顧客エンゲージメント戦略を特徴とする、日本クラウドPOS市場の主導的プレイヤーです。その強みは、多様な小売環境に対応する適応性の高いソリューションにあり、シームレスな取引とパーソナライズされた顧客体験を実現します。対照的に、物流・輸送は、迅速な配送と効率的なサプライチェーン管理を可能にする技術的進歩によって形作られる、重要な新興セグメントとして台頭しています。この分野では、電子商取引プラットフォームとの提携を活用し、変化する消費者ニーズに対応したサービス提供と業務対応力の向上を図っています。

主要企業と競争環境

日本のクラウドPOS市場は、急速な技術革新と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。主要プレイヤーであるSquare(アメリカ)、Shopify(カナダ)、Toast(アメリカ)は、革新的なソリューションと戦略的提携を通じて市場形成に積極的に取り組んでいます。Square(アメリカ)はモバイル決済ソリューションのリーダーとして、ユーザー体験の向上とエコシステム拡大に注力しています。Shopify(カナダ)は堅牢なEC統合機能を強調し、シームレスなオンライン・オフライン取引機能を必要とする企業に対応しています。一方、Toast(アメリカ)は飲食店向けに特化したソリューションを提供しており、サービス業向け市場における専門化の流れを示しています。クラウドPOS市場の競争構造は中程度の分散状態にあり、多数のプレイヤーが市場シェアを争っています。各社は地域ニーズに応えるための製品ローカライゼーションや、効率性向上のためのサプライチェーン最適化といった戦略を積極的に採用しています。こうした総合的な取り組みは競争を促進するだけでなく、企業が混雑した市場で差別化を図る中でイノベーションを促す役割も果たしています。

10月には、Square(アメリカ)が日本の主要フィンテック企業との戦略的提携を発表し、決済処理能力の強化を図りました。この動きは、現地の専門知識を活用し顧客基盤を拡大することで、同社の日本市場における存在感を高めるものと見られます。この提携は、消費者嗜好が他地域と大きく異なる可能性のある日本市場の複雑さを乗り切る上で、協業の重要性を浮き彫りにしています。

9月には、Shopify(カナダ)がクラウドPOSシステムに高度な分析機能を統合する新機能を発表しました。この強化により、加盟店は顧客行動に関するより深い洞察を得られ、より情報に基づいた意思決定が可能になると期待されています。このような機能の導入は、競争環境で成功を目指す企業にとってますます重要となるデータ駆動型戦略への広範な傾向を反映しています。

8月には、アメリカ企業Toastがレストラン管理ソリューションを専門とする現地ソフトウェア企業を買収し、事業拡大を図りました。この買収により、Toastの製品ラインアップが強化され、顧客に対してより包括的なサービススイートを提供できるようになる見込みです。この戦略的動きは、企業が合併や買収を通じて競争力を強化しようとする中、市場内での統合傾向が高まっていることを示しています。

11月現在、クラウドPOS市場ではデジタル化、持続可能性、人工知能の統合といった重要なトレンドが顕著です。これらの潮流は競争環境を再構築しており、企業は技術力強化のため戦略的提携を加速させています。価格競争からイノベーションとサプライチェーンの信頼性重視への移行が明らかになりつつあり、今後の差別化は変化する市場動向と消費者期待への適応能力にかかると考えられます。

日本のクラウドPOS市場における主要企業には以下が含まれます

産業動向

日本のクラウドPOS市場は、技術の進歩とデジタル決済ソリューションへの需要増加を背景に、活発な動きを見せております。最近では、コグニザント社が小売業界向けにカスタマイズしたデジタルサービスの拡充を発表し、企業の業務効率向上を支援しております。SAP社は、日本の小売業者の進化するニーズに応える新たなクラウドベースソリューションを導入し、引き続き地位を強化しております。現在の状況では、フィサーブ社も決済処理機能に高度な分析技術を統合することで進展を見せています。特に2023年6月には、スクエア社がユーザー体験向上のための追加機能を導入し、日本での事業拡大を図りました。

M&Aの面では、NCRコーポレーションが2023年8月に現地技術企業を買収し、日本市場向けのPOSソリューションを強化することで競争優位性を高めています。近年、市場全体では評価額が上昇傾向にあり、中小企業の間で支持を集めるShopifyなどの企業へ多額の投資が流入しています。日本の技術と消費文化が融合した独自の環境は、クラウドPOS分野における急速なイノベーションを促進しており、LightspeedやOracleといった企業が現地のビジネス動向に適応する上で注目すべき市場となっています。

今後の展望

日本のクラウドPOS市場における将来展望

日本のクラウドPOS市場は、技術革新、モバイルソリューションへの需要増加、顧客体験の向上を原動力として、2025年から2035年にかけて年平均成長率(CAGR)15.25%で成長すると予測されています。

新たな機会は以下の分野にあります:

- AI駆動型分析の統合によるパーソナライズされた顧客エンゲージメント。

- 継続的収益のためのサブスクリプション型価格モデルの拡大。

- 顧客利便性向上のためのマルチチャネル決済ソリューションの開発。

2035年までに、クラウドPOS市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本クラウドPOS市場 サービス別展望

- トレーニングおよびサポートサービス

- 統合および導入サービス

- コンサルティングサービス

日本クラウドPOS市場 産業別展望

- 電子商取引および小売

- 物流および運輸

- ホスピタリティおよび旅行

- 医療

- その他

日本クラウドPOS市場 企業規模別展望

- 中小企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、サービス別(百万米ドル)

4.1.1 トレーニングおよびサポートサービス

4.1.2 統合および導入サービス

4.1.3 コンサルティングサービス

4.2 情報通信技術、組織規模別(百万米ドル)

4.2.1 中小企業

4.2.2 大企業

4.3 情報通信技術、産業別(百万米ドル)

4.3.1 Eコマースおよび小売

4.3.2 物流・運輸

4.3.3 ホテル・旅行

4.3.4 医療

4.3.5 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Square(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Shopify(カナダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Toast(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 Lightspeed(カナダ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Clover(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Revel Systems(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NCR(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 PayPal(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス別分析

6.3 日本市場における組織規模別分析

6.4 日本市場における産業別分析

6.5 情報通信技術(ICT)の主要購買基準

6.6 MRFR の調査プロセス

6.7 情報通信技術(ICT)の DRO 分析

6.8 推進要因の影響分析:情報通信技術(ICT)

6.9 抑制要因の影響分析:情報通信技術(ICT)

6.10 供給/バリューチェーン:情報通信技術(ICT)

6.11 サービス別情報通信技術(ICT)、2024年(シェア率)

6.12 サービス別情報通信技術(ICT)、2024年~2035年(百万米ドル)

6.13 組織規模別情報通信技術(ICT)、2024年(%シェア)

6.14 組織規模別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.15 情報通信技術(ICT)、産業別、2024年(シェア率)

6.16 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.17 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービス別、2025-2035年(百万米ドル)

7.2.2 企業規模別、2025-2035年(百万米ドル)

7.2.3 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携