❖本調査資料に関するお問い合わせはこちら❖

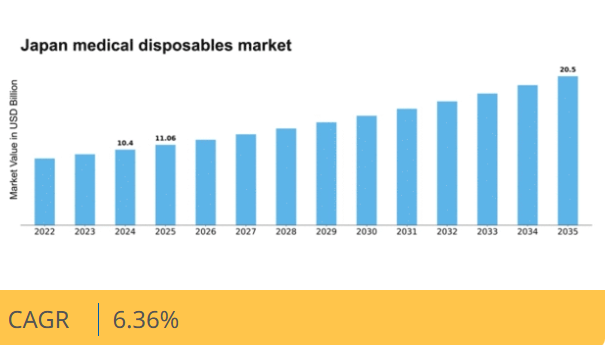

マーケットリサーチフューチャーの分析によると、日本の医療用ディスポーザブル市場規模は2024年に104億米ドルと推定された。日本の医療用ディスポーザブル市場は、2025年の110億6000万米ドルから2035年までに205億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)6.3%を示すと予測されている。

主要市場動向とハイライト

日本の医療用ディスポーザブル市場は、技術進歩と在宅医療ソリューションへの需要増加を背景に堅調な成長を遂げている。

- 技術進歩が医療用ディスポーザブルの領域を再構築し、製品の効率性と安全性を向上させている。

- 在宅医療セグメントは患者中心のケアモデルへの移行を反映し、最も成長の速い分野として台頭している。

- 規制面の支援が強化され、医療用ディスポーザブル分野におけるイノベーション促進とコンプライアンス確保が図られている。

- 医療費支出の増加と感染管理への注目の高まりが、市場拡大を推進する主要な要因である。

日本医療用ディスポーザブル市場

CAGR

6.36%

市場規模と予測

2024年市場規模104億米ドル2035年市場規模205億米ドルCAGR(2025年~2035年)6.36%

主要企業

Medtronic (US), Johnson & Johnson (US), B. Braun Melsungen AG (DE), Cardinal Health (US), Smith & Nephew (GB), 3M (US), Halyard Health (US), Terumo Corporation (JP), ConvaTec Group (GB)

日本の医療用ディスポーザブル市場動向

日本の医療用ディスポーザブル市場は、医療サービス需要の増加と技術進歩により顕著な成長を遂げている。高齢化は重要な要因であり、高齢者は一般的により多くの医療ケアを必要とするため、ディスポーザブル製品の消費量が増加する。さらに、感染管理と患者安全への重点化により、医療施設ではディスポーザブル製品の採用がより広範に進んでいる。この傾向は、医療インフラとアクセシビリティの改善を目指す政府施策によって支えられており、市場のさらなる拡大を促進する可能性がある。加えて、在宅医療サービスの台頭も医療用ディスポーザブル市場に影響を与えている。患者が自宅でケアを受けるケースが増えるにつれ、便利で安全な使い捨て製品の需要は高まる見込みだ。この変化は、在宅ケアの特定のニーズに応える製品設計や機能性の革新も促す可能性がある。全体として、日本の医療用ディスポーザブル市場は、医療提供や患者管理における広範なトレンドを反映し、継続的な発展が見込まれる。

技術的進歩

素材と製造プロセスにおける革新が医療用ディスポーザブル市場を変革している。新技術は製品の性能、安全性、ユーザー体験を向上させる。この傾向により、より効率的で環境に優しい使い捨て製品が導入される可能性がある。

規制面での支援

患者の安全と衛生を確保するため、政府規制は医療用ディスポーザブルの使用をますます推奨している。より厳格なガイドラインにより、医療施設が使い捨て製品を採用するよう促され、市場が拡大する可能性がある。

在宅医療の成長

在宅医療サービスの増加は、家庭での使用に特化した医療用ディスポーザブル製品の需要を生み出している。この傾向は、利便性と安全性を重視したディスポーザブル製品への消費者嗜好の変化を示唆している。

日本の医療用ディスポーザブル市場を牽引する要因

医療費支出の増加

日本の医療費支出の増加は、医療用ディスポーザブル市場にとって重要な推進力である。政府が医療分野への資金配分を拡大するにつれ、医療用ディスポーザブル製品の需要は増加する見込みである。2025年には日本の医療費支出は約5000億ドルに達し、年間約3%の成長率が見込まれる。この財政的取り組みにより、効果的な患者ケアに不可欠な先進的な医療用使い捨て製品の調達が促進される。さらに、高齢化が進む日本では、衛生維持と感染予防に不可欠な使い捨て医療製品への依存度が高まっている。したがって、医療投資の増加傾向は医療用ディスポーザブル市場に大きな恩恵をもたらすと予想される。

規制枠組みの強化

医療機器を規制する枠組みの強化が医療用ディスポーザブル市場に影響を与えている。日本では医薬品医療機器総合機構(PMDA)が医療用ディスポーザブルの承認プロセスを効率化しており、これにより革新的な製品の市場参入が加速すると見込まれる。この規制面の支援は、進化する医療ニーズに応える新たな使い捨て製品を導入しようとするメーカーにとって極めて重要です。結果として、医療用使い捨て製品市場には革新的なソリューションが流入し、市場の成長に寄与する可能性が高いです。さらに、厳格な安全基準への準拠は製品の信頼性を保証し、消費者の信頼と市場需要を高めます。

感染管理への注目の高まり

医療現場における感染管理への注目の高まりは、医療用ディスポーザブル市場を牽引する重要な要因である。日本では、病院や診療所が厳格な感染予防プロトコルをますます採用しており、これがディスポーザブル製品の使用を必要としている。医療関連感染(HAI)への認識の高まりを背景に、感染管理用ディスポーザブル製品の市場は年間10%の成長が見込まれている。この傾向は、単回使用医療機器の使用を促進するガイドラインを含む、HAI削減を目的とした政府施策によってさらに後押しされている。医療施設が患者の安全を最優先する中、医療用ディスポーザブル製品への需要は急増すると予想され、市場に好影響を与える見込みである。

製品設計における技術革新

技術革新は医療用ディスポーザブル市場を形成する上で重要な役割を果たす。先進材料と製造技術の導入により、ディスポーザブル製品の機能性と安全性が向上している。例えば、環境持続可能性の目標に沿った生分解性材料の開発が注目を集めている。日本では、消費者需要と規制圧力に後押しされ、環境に優しい医療用ディスポーザブル製品の市場が年間15%の成長が見込まれている。さらに、患者の状態を監視するセンサーを備えたスマートディスポーザブル製品などの革新も登場している。これらの進歩は患者の治療成果を向上させるだけでなく、医療プロセスを効率化し、医療用ディスポーザブル市場を推進している。

在宅医療ソリューションの需要拡大

在宅医療ソリューションへの需要拡大が、医療用使い捨て製品の市場構造を変容させている。在宅ケアを選択する患者が増加する中、使い捨て医療製品の必要性も高まっている。日本では高齢化と個別化ケアへの志向を背景に、在宅医療市場が年率12%で拡大すると予測される。この変化に伴い、創傷ケア用品や診断キットなど在宅医療環境に対応した医療用ディスポーザブル製品の供給が不可欠となっている。医療提供者がこのトレンドに適応するにつれ、患者ケアの変容を反映し、医療用ディスポーザブル市場は大幅な成長を遂げる見込みである。

市場セグメント分析

製品別:使い捨て手袋(最大シェア) vs 手指消毒剤(最速成長)

日本医療用ディスポーザブル製品市場における製品セグメントの市場シェア分布を見ると、医療現場での幅広い使用により使い捨て手袋が最大の割合を占め、次いで創傷管理製品が続く。手指消毒剤などの他のセグメントも重要だが、最近の医療意識や規制強化に伴う衛生習慣の徹底により急成長している。診断・検査用ディスポーザブル分野も重要であり、医療技術の継続的な革新を反映している。将来を見据えると、健康意識の高まり、高齢化、感染管理の重視といった要因により、製品セグメントの動向は変化すると予想される。特に世界的な健康危機への対応として、手指消毒剤の需要が急増し、同分野で最も成長が速いカテゴリーとして位置づけられている。さらに、医療従事者が患者アウトカム向上のための効果的な解決策を求める中、創傷管理製品や薬剤送達製品の革新がさらなる成長を促進すると見込まれる。

創傷管理製品(主流) vs. 診断・検査用ディスポーザブル(新興)

創傷管理製品は、日本医療用ディスポーザブル市場における主流カテゴリーとして認知されており、外傷・外科的創傷・慢性潰瘍の治療における幅広い応用が特徴です。この分野は製品技術と素材の継続的な進歩により恩恵を受け、患者ケアと治療成果の向上につながっています。一方、診断・検査用ディスポーザブル製品は、迅速かつ正確な診断ニーズに後押しされ、医療分野における重要コンポーネントとして台頭している。これらの製品は検査室の効率化を支え、個別化医療の進展と密接に関連している。医療機関が処理能力の向上と汚染リスク低減を図る中、両セグメントは著しい成長が見込まれており、医療用ディスポーザブル分野におけるイノベーションと品質の重要性を浮き彫りにしている。

原材料別:プラスチック樹脂(最大)対不織布(最速成長)

日本の医療用ディスポーザブル市場において、原材料セグメントはプラスチック樹脂が支配的であり、他素材と比較して大きな市場シェアを占めています。この素材は汎用性とコスト効率の高さから、注射器や輸液バッグなど様々な医療用ディスポーザブル製品に広く利用されています。不織布はこれに次ぐシェアで、需要が増加している手術用マスクやガウンへの応用により注目を集めている。このセグメントの成長傾向は、医療業界がより革新的で無菌的なソリューションを求める動きに牽引されている。特にパンデミック後の感染管理や衛生基準への意識の高まりを背景に、不織布の需要は顕著に増加している。プラスチック樹脂は確立された地位から引き続き主力となるが、メーカーが変化する消費者ニーズや規制要件に適応するにつれ、不織布は急速な成長が見込まれる。

プラスチック樹脂(主流) vs 不織布(新興)

プラスチック樹脂は日本の医療用使い捨て製品市場で主流の原材料であり、耐久性と軽量性を活かして点滴バッグや医療用容器などに広く使用されている。その確立された地位は、生産能力強化に向けたメーカーの投資によって支えられている。一方、不織布は優れた吸湿性と軽量性を特徴とする新興セグメントである。この素材は医療用ガウンやマスクへの採用が増加しており、生産技術の革新と医療水準の向上によって成長が後押しされている。衛生と安全性への関心が高まる中、不織布の市場存在感は拡大が見込まれ、新たな市場需要に応えようとするメーカーに新たな機会をもたらす。

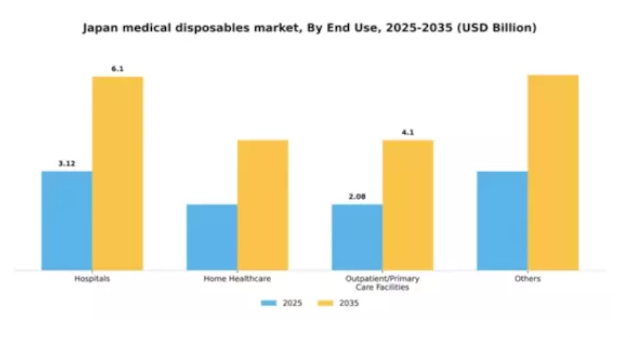

用途別:病院(最大)対在宅医療(最速成長)

用途セグメント別の市場シェア分布を見ると、手術用品や患者ケア製品への高い需要に牽引され、病院が日本医療用ディスポーザブル市場で最大のシェアを占めている。一方、在宅医療は患者の自宅治療志向の変化を反映し、重要なプレイヤーとして台頭している。外来診療施設やプライマリケア施設、その他の分野も市場全体に寄与しているが、主要セグメントに比べシェアは小さい。最終用途セグメントの成長傾向は、病院と在宅医療双方の強力な推進要因を示している。病院では外科手術の進歩と患者入院数の増加により、大量の医療用ディスポーザブル製品が必要とされている。一方、在宅医療は高齢化と分散型ケアへの移行により急成長している。新興技術と遠隔医療サービスがこの移行をさらに後押しし、患者により手頃で便利な選択肢を提供している。

病院:主流 vs 在宅医療:新興

病院は日本の医療用ディスポーザブル市場における主流勢力であり、外科用消耗品、患者モニタリング機器、滅菌製品に対する絶え間ない需要が特徴である。この分野は確立されたインフラの恩恵を受け、病院が厳しい医療規制への準拠を維持する上で極めて重要です。一方、在宅医療は新興分野であり、より多くの患者が自宅の快適さの中でケアを受けることを好むようになるにつれて勢いを増しています。この変化は、創傷ケアキットや糖尿病管理ツールなどの在宅医療機器や使い捨て製品の需要を促進し、より個別化されたケアの選択肢を提供しています。これらの傾向が進化するにつれて、両分野は日本の医療用使い捨て製品市場の将来の展望を形作る可能性が高いです。

主要企業と競争環境

日本の医療用消耗品市場は、ダイナミックかつ多面的な競争環境が特徴である。主な成長要因には、高齢化、医療費支出の増加、先進医療技術への需要拡大が含まれる。メドトロニック(米国)、ジョンソン・エンド・ジョンソン(米国)、テルモ株式会社(日本)などの主要企業は、これらのトレンドを活用する戦略的ポジションにある。メドトロニック(米国)は特に低侵襲技術における革新と製品開発に注力する一方、ジョンソン・エンド・ジョンソン(米国)は多様な医療機器・消耗品にまたがる幅広い製品ポートフォリオを重視している。テルモ株式会社(日本)はアジア太平洋地域を中心とした地域拡大とパートナーシップへの事業的焦点を強化しており、これら全体が技術進歩と戦略的連携への依存度が高まる競争環境を形成している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による効率性向上・市場需要への迅速な対応が含まれる。競争構造は中程度の分散状態にあり、複数の主要企業が市場動向に影響力を及ぼしている。この分散化によりニッチプレイヤーが成長する余地が生まれる一方、大手企業は戦略的買収や提携を通じて市場地位を強化し、競争優位性を高めている。

2025年10月、メドトロニック(米国)は患者の治療成果向上と入院期間短縮を目的とした先進創傷ケア製品の新ラインを発表した。この戦略的動きは、同社のイノベーションへの取り組みと特定の医療課題解決への注力を示すものであり、医療用ディスポーザブル分野における市場シェア拡大に寄与する可能性がある。これらの製品の導入は、医療提供者の進化するニーズに応える差別化されたソリューションを提供することで、メドトロニックの競争的立場を強化する可能性が高い。

2025年9月、ジョンソン・エンド・ジョンソン(米国)は、外科用使い捨て製品の生産に特化した新施設に約5000万ドルを投資し、日本における製造能力を拡大した。この投資は、生産の現地化と地域における外科用製品への需要増大への対応という同社の戦略を反映している。製造拠点の拡充により、同社はサプライチェーン効率の向上とリードタイム短縮を図り、市場における競争優位性の強化を目指す。

2025年8月、テルモ株式会社(日本)は主要デジタルヘルス企業と戦略的提携を結び、医療用ディスポーザブル製品にAI駆動型分析機能を統合した。この連携により製品性能と患者モニタリング能力が強化され、医療分野におけるデジタルトランスフォーメーションの潮流に沿うものと期待される。AI技術を活用することで、テルモは自社製品の差別化と医療提供者への付加価値提供を目指しており、市場競争の構図を再構築する可能性を秘めている。

2025年11月現在、医療用ディスポーザブル市場における顕著なトレンドは、デジタル化・持続可能性・AI技術統合への移行である。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を結集してイノベーションを推進している。今後、競争上の差別化は従来の価格競争から、イノベーション・技術進歩・サプライチェーン信頼性への焦点移行が進む見込みである。この変化は企業の市場におけるポジショニングを再定義し、適応性と先見性のある戦略の重要性を浮き彫りにする可能性がある。

業界動向

日本の医療用ディスポーザブル市場では、技術進歩と高齢化を主な原動力として著しい成長が確認されている。ボストン・サイエンティフィック、スミス・アンド・ネフュー、メドトロニック・ジャパンなどの企業は、高まる需要に対応するため革新的なソリューションに注力している。2023年9月、テルモ株式会社は低侵襲手術向けに設計された新医療機器ラインの発売を発表し、競争市場で有利な立場を確立している。時事問題では、特にCOVID-19パンデミックへの対応として、生産能力と流通ネットワーク強化に向けた複数企業間の継続的な連携が注目されている。

合併面では、メディウォッチが2023年2月に日本企業に買収され、市場での地位をさらに強化した。さらに、ジョンソン・エンド・ジョンソンは2023年4月時点で大幅な企業価値上昇を報告し、市場全体の成長に寄与している。医療インフラ改善を目指す政府施策は、日本の医療用ディスポーザブル分野をさらに活性化すると予想される。2022年5月の3Mジャパンの製造能力拡張を含むここ数年の主要動向は、この重要産業への持続的な投資を実証している。

将来展望

日本医療用ディスポーザブル市場 将来展望

日本の医療用ディスポーザブル市場は、技術進歩と医療需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)6.36%で拡大すると予測される。

新たな機会は以下の分野に存在する:

- 持続可能性目標達成に向けた生分解性医療用ディスポーザブルの開発

- ディスポーザブル監視機器を統合した遠隔医療サービスの拡大

- 効率的な流通のための自動化サプライチェーンソリューションへの投資。

2035年までに、医療用ディスポーザブル市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本医療用ディスポーザブル市場 エンドユース別展望

- 病院

- 在宅医療

- 外来/プライマリケア施設

- その他

日本医療用ディスポーザブル市場 製品別展望

- 創傷管理製品

- 薬剤送達製品

- 診断・検査用ディスポーザブル

- 透析用ディスポーザブル

- 失禁ケア製品

- 呼吸器関連用品

- 滅菌関連用品

- 不織布ディスポーザブル

- 使い捨てマスク

- 使い捨て眼科用具

- 使い捨て手袋

- 手指消毒剤

- その他

日本医療用ディスポーザブル市場 原材料別展望

- プラスチック樹脂

- 不織布素材

- ゴム

- 紙・板紙

- 金属

- ガラス

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量分析

- 4.1 医薬品、製品別(10億米ドル)

- 4.1.1 創傷管理製品

- 4.1.2 薬剤送達製品

- 4.1.3 診断・検査用使い捨て製品

- 4.1.4 透析用使い捨て製品

- 4.1.5 失禁用製品

- 4.1.6 呼吸器用消耗品

- 4.1.7 滅菌用消耗品

- 4.1.8 不織布製使い捨て製品

- 4.1.9 使い捨てマスク

- 4.1.10 使い捨て眼科用具

- 4.1.11 使い捨て手袋

- 4.1.12 手指消毒剤

- 4.1.13 その他

- 4.2 医薬品、原材料別(10億米ドル)

- 4.2.1 プラスチック樹脂

- 4.2.2 不織布素材

- 4.2.3 ゴム

- 4.2.4 紙・板紙

- 4.2.5 金属

- 4.2.6 ガラス

- 4.2.7 その他

- 4.3 医薬品、用途別(10億米ドル)

- 4.3.1 病院

- 4.3.2 在宅医療

- 4.3.3 外来/プライマリケア施設

- 4.3.4 その他 5

- 4.1 医薬品、製品別(10億米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ジョンソン・エンド・ジョンソン(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 B. ブラウン・メルズンゲン AG(ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 カーディナル・ヘルス(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 スミス・アンド・ネフュー(英国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 3M(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ハリヤード・ヘルス (米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 テルモ株式会社 (日本)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な展開

- 5.2.8.4 SWOT 分析

- 5.2.8.5 主な戦略

- 5.2.9 コンバテック・グループ (GB)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な展開

- 5.2.9.4 SWOT 分析

- 5.2.9.5 主な戦略

- 5.2.1 メドトロニック(米国)

- 5.1 競争環境