❖本調査資料に関するお問い合わせはこちら❖

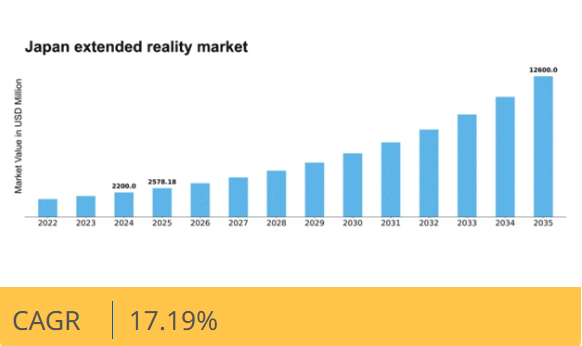

マーケットリサーチフューチャーの分析によると、日本の拡張現実(XR)市場規模は2024年に22億米ドルと推定された。日本の拡張現実(XR)市場は、2025年の25億7818万米ドルから2035年までに126億米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)17.1%を示すと予測されている。

主要市場動向とハイライト

日本の拡張現実(XR)市場は、技術進歩と様々な分野での応用拡大を背景に、大幅な成長が見込まれています。

- 日本のXR市場で最大のセグメントは医療分野であり、最も成長が速いセグメントは教育分野です。

- 技術への投資は増加を続けており、XRソリューションの強化に対する確固たる取り組みを示しています。

- ビジネス運営への統合が進みつつあり、企業環境における没入型技術への移行を反映しています。

- 消費者需要の急増と政府支援が市場を牽引する主要な推進力となっている。

日本拡張現実市場

CAGR

17.19%

市場規模と予測

2024年市場規模2200.0 (百万米ドル)2035年市場規模12600.0 (百万米ドル)CAGR (2025 – 2035)17.19%

主要企業

Meta Platforms(米国)、Microsoft(米国)、Apple(米国)、Sony(日本)、NVIDIA(米国)、HTC(台湾)、Samsung(韓国)、Google(米国)、Qualcomm(米国)

日本の拡張現実(XR)市場動向

拡張現実(XR)市場は現在、技術の進歩と消費者関心の高まりを背景に顕著な進化を遂げている。拡張現実(AR)と仮想現実(VR)がエンターテインメント、教育、医療など様々な分野に統合されることで、個人がデジタルコンテンツと関わる方法が再構築されつつある。企業はユーザー体験を向上させる革新的ソリューションに投資しており、より没入型でインタラクティブなアプリケーションへの移行を示唆している。さらに、日本政府はこれらの技術の採用を積極的に推進しており、この分野の成長をさらに加速させる可能性がある。加えて、企業が拡張現実技術の潜在的な利点を認識するにつれ、拡張現実ソリューションへの需要は高まる見込みです。小売業や観光業などの業界では、顧客との効果的な関わりを促進するため、ARやVRを活用する方法を模索しています。この傾向は、業務効率と顧客満足度を向上させるツールとして拡張現実が広く受け入れられつつあることを示しています。市場が成熟を続ける中、新たなアプリケーションが登場し、拡張現実エコシステム内の関係者間の競争と協業が活発化する可能性があります。

技術への投資増加

官民双方による拡張現実技術への投資が増加傾向にある。企業は多様な産業に対応する革新的アプリケーション開発に資源を投入しており、ユーザー体験向上への取り組みを示している。

教育分野への統合

拡張現実は没入型学習体験を提供するため、教育現場への統合が進んでいる。この傾向は、教育機関が学生の関与と理解を深める上でこれらの技術の価値を認識していることを示唆している。

医療分野への応用拡大

拡張現実市場では医療分野での応用が急増している。この傾向は、複雑な課題解決における技術の汎用性を示しつつ、研修・患者ケア・治療ソリューションの改善可能性を示唆している。

日本の拡張現実市場を牽引する要因

消費者需要の急増

拡張現実市場は、ゲームやエンターテインメント分野における没入型体験の普及を背景に、顕著な消費者需要の急増を経験している。2025年までに市場規模は約50億ドルに達し、年間約25%の成長率が見込まれています。この高まる関心はゲーム分野に留まらず、ユーザーがより没入型でインタラクティブなプラットフォームを求めるバーチャル観光やソーシャル交流にも広がっています。高品質なコンテンツと先進的なハードウェアへの需要が企業の急速なイノベーションを促し、ユーザー体験全体の向上につながっています。消費者がデジタルコンテンツとの関わり方として斬新で没入感のある方法を求め続ける中、この傾向は拡張現実市場における堅調な成長可能性を示している。

文化的受容と普及

日本における拡張現実技術の受容と普及には文化的要因が重要な役割を果たす。技術と革新への親和性に加え、ゲームやアニメへの強い関心が相まって、拡張現実市場にとって肥沃な土壌を形成している。2025年時点の調査では、70%以上の日本消費者がXR体験を試すことに前向きであり、新技術への積極的な姿勢が示されている。この文化的受容性は、エンターテインメント、教育、観光など様々な分野における拡張現実アプリケーションの普及を促進する可能性が高い。文化的潮流と技術進歩の相互作用が、拡張現実市場の将来像を大きく形作るだろう。

政府の支援と取り組み

日本政府はイノベーションと開発を促進する様々な施策を通じ、拡張現実市場を積極的に支援している。XR分野のスタートアップや既存企業に資金やリソースを提供するプログラムが拡大中だ。2025年には拡張現実を含む技術分野への政府投資が10億ドルを超える見込み。この支援は成長を刺激し官民連携を促進することで、エコシステム全体の強化につながるだろう。こうした取り組みは新たなアプリケーションやサービスの開発につながり、拡張現実市場における日本のリーダー的地位をさらに確固たるものとする可能性がある。

事業運営への統合

日本の企業は生産性と効率性を高めるため、拡張現実技術を事業運営に統合する動きを加速させている。製造業、小売業、不動産業などの業界では、訓練、バーチャルショールーム、遠隔コラボレーションにXRを活用している。2025年11月時点で、これらの業界の約30%の企業が拡張現実ソリューションを利用していると推定されており、その潜在的な利点に対する認識が高まっていることを示している。この傾向は、拡張現実市場が娯楽分野に限定されないだけでなく、業務効率化の重要なツールとなりつつあることを示唆している。ビジネス運営におけるXR技術の継続的な採用は、市場内のさらなる成長と革新を促進する可能性が高い。

ハードウェア技術の進歩

ハードウェア技術の進歩は拡張現実市場に大きな影響を与えている。軽量で高解像度のヘッドセットや触覚フィードバックデバイスの開発により、ユーザー体験はより没入感があり、アクセスしやすくなっている。2025年11月時点で、XRハードウェア市場は拡張現実市場全体の収益の約60%を占めると予想されている。企業は優れた性能と快適性を提供するデバイスの開発に向け、研究開発に多額の投資を行っている。この傾向は、ハードウェア技術の進化が続くにつれ、エンターテインメント、教育、トレーニングなど様々な分野における拡張現実アプリケーションのさらなる普及を促進する可能性を示唆している。

市場セグメントの洞察

用途別:ゲーム(最大)対 教育(最速成長)

日本の拡張現実市場における用途セグメントの市場シェア分布を見ると、熱心な消費者層とゲーム開発への多額の投資に支えられ、ゲームが最大のシェアを占めている。教育分野は規模こそ小さいものの、没入型体験が学習成果向上に持つ可能性を教育機関が認識し始めたことで急速に注目を集めている。両分野でXR技術が生み出す高い没入感はユーザー体験を再構築中だ。成長傾向を見ると、ゲーム分野は確立された地位と継続的な革新により支配的地位を維持する一方、教育分野はXR技術を統合するカリキュラムの拡大を原動力に主要セクターとして台頭しつつある。教育機関がこれらのツールを採用するにつれ、没入型学習の広範な受容を反映し、需要は加速すると予測される。この傾向は技術進歩とXRデバイスの普及拡大によって後押しされている。

ゲーム:主流 vs 教育:新興

ゲームは日本の拡張現実市場において依然として主流の応用分野であり、強力なコミュニティエンゲージメントと開発者・コンテンツクリエイターからなる堅牢なエコシステムが特徴である。アクション、アドベンチャー、シミュレーションなど多様なジャンルが幅広い層を惹きつける利点を持つ。一方、新興分野とされる教育分野では、知識・技能伝達の在り方が変革されつつある。教育機関はXR技術を統合し、学生の関与と定着率を高める没入型学習環境を創出。体験型学習の利点を示す研究の蓄積が後押しとなり、教室や研修プログラムでの採用率が上昇している。

技術別:仮想現実(最大)対拡張現実(最速成長)

日本の拡張現実市場では、技術セグメントの中で仮想現実(VR)が最大のシェアを占めており、ゲーム、観光、研修アプリケーションでの広範な採用を反映しています。一方、拡張現実(AR)は小売やマーケティング戦略への統合により急速に普及が進み、消費者を効果的に引き込む没入型体験を提供しています。成長傾向を見ると、VRは確立された技術であり、継続的な革新によってユーザー体験が向上している。一方、ARはモバイル技術の進歩とインタラクティブコンテンツに対する消費者需要の増加に支えられ、最も急成長しているセグメントである。企業がARの可能性を認識するにつれ、この技術への投資は急増すると予想され、市場における主要プレイヤーとしての地位を確立する見込みである。

技術別:仮想現実(VR)(主流)対 拡張現実(AR)(新興)

日本の拡張現実(XR)市場では、仮想現実(VR)が技術的優位性を確立している。VRは現実世界を模倣した没入型環境を特徴とし、ゲーム、教育、医療など多様な分野で応用され、高い没入感と訓練能力を提供する。一方、拡張現実(AR)はデジタル世界と物理世界をシームレスに融合させる技術として台頭している。ARはマーケティング、ゲーム、ナビゲーション分野での活用が拡大しており、インタラクティブで適応性の高い体験を求める消費者に支持されている。スマートフォン技術の急速な進歩に伴い、ARはユーザーエンゲージメントの再定義を促す位置付けにあり、複数産業での採用急増が予測される。

エンドユース別:コンシューマー(最大)対 コマーシャル(最速成長)

日本の拡張現実(XR)市場において、エンドユースセグメント間の市場シェア分布は、消費者向けアプリケーションの明らかな優位性を示している。ゲーム、ソーシャルインタラクション、エンターテインメント向けの没入型技術への関心の高まりにより、市場の大部分を占めている。この優位性は、ユーザーが仮想現実(VR)体験を好む傾向に反映され、採用率の向上と消費者向けサービスの拡大につながっている。一方、商用エンドユース分野は、トレーニング、マーケティング、仮想会議などでの応用を探る企業が増えるにつれ、急速な成長を示している。リモートワークの普及とマーケティング戦略への拡張現実の統合が、この成長を牽引する主要な要因である。企業が没入型技術を通じた顧客エンゲージメントの価値を認識するにつれ、商用分野は今後数年間で他の分野を上回る成長を遂げると見込まれる。

消費者向け(支配的)対 商用(新興)

日本の拡張現実市場における消費者セグメントは、没入型体験を活用したゲームやソーシャルアプリケーションの人気に支えられ、確固たる基盤を築いている。技術の進歩に伴い、消費者はより革新的でインタラクティブなコンテンツに触れる機会が増え、仮想現実体験への選好が定着しつつある。対照的に、商業セグメントは新興ながら、研修やバーチャルイベントなど様々な業務実践への拡張現実の統合が進んでいる。この変化は、顧客との新たな接点構築や業務効率化を図る企業にとって、エンゲージメント強化と効果的なマーケティング戦略の必要性から生じており、数多くの成長機会を創出している。

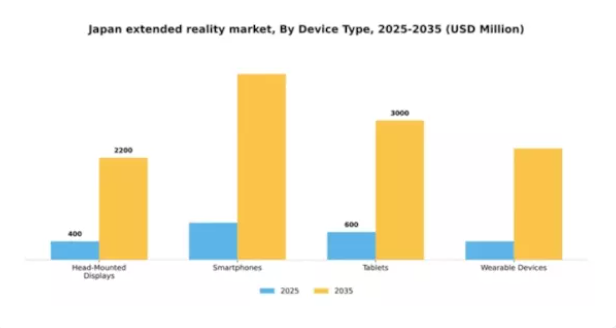

デバイスタイプ別:ヘッドマウントディスプレイ(最大)対スマートフォン(急成長)

日本の拡張現実市場では、ヘッドマウントディスプレイ(HMD)が主要なデバイスタイプとして大きなシェアを占めている。没入型体験や高度なインタラクティブ性といった先進機能により、消費者と企業の双方から支持されている。これに続くスマートフォンは、AR・VR機能の搭載が進み幅広いユーザー層に対応することで市場存在感を高めている。モバイルARアプリケーションやソーシャルメディア連携の需要増を背景に、スマートフォン分野では急速な普及傾向が確認される。一方、ヘッドマウントディスプレイはゲームや訓練シミュレーション分野で引き続き堅調な需要を維持している。技術進歩、XRコンテンツへの投資拡大、ユーザー層の拡大といった要因が両セグメントの成長を推進し、将来の発展に向けて有利な位置づけを確立している。

ヘッドマウントディスプレイ(主流)対ウェアラブルデバイス(新興)

ヘッドマウントディスプレイは、革新的な技術とゲーム・教育・産業訓練分野での広範な応用を特徴とする、日本の拡張現実市場における主流セグメントとして際立っている。これらのデバイスは、消費者と企業の双方から求められる比類のない没入型体験を提供する。一方、ウェアラブルデバイスは大きな成長可能性を秘めた新興セグメントである。現在の市場シェアは小さいものの、健康モニタリング、フィットネストラッキング、インタラクティブアプリケーションとの統合により、新たな拡大の道が開かれている。両セグメントは急速に革新を続けており、HMDは没入感の限界を押し広げ、ウェアラブルデバイスは接続性と機能性を活用してユーザー体験を向上させている。

主要プレイヤーと競争環境

拡張現実(XR)市場は、急速な技術進歩と没入型体験への消費者需要の高まりにより、ダイナミックな競争環境が特徴である。Meta Platforms(米国)、Microsoft(米国)、Sony(日本)などの主要プレイヤーは、技術力とブランド認知度を戦略的に活用する立場にある。Meta Platforms(米国)は研究開発への継続的投資を通じたVR(仮想現実)とAR(拡張現実)の革新に注力する一方、Microsoft(米国)は拡張現実をクラウドサービスに統合した企業向けソリューションを重視する。ゲーム分野で強固な基盤を持つSony(日本)はPlayStation VR製品の拡充により、消費者向けと企業向けアプリケーションの融合を通じて競争環境を形作っている。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による消費者ニーズへの対応力強化が含まれる。競争構造は中程度の分散状態にあり、既存の巨大企業と新興プレイヤーが混在している。この分散性は多様な製品提供を可能にする一方、アップル(米国)やNVIDIA(米国)といった主要プレイヤーの集合的影響力は、イノベーションを推進し業界標準を確立する点で極めて大きい。

2025年10月、Apple(米国)は先進的なAI機能を統合しユーザーインタラクションを強化する最新ARヘッドセットの発売を発表した。この戦略的動きは、最先端体験を求める技術に精通したユーザー層に訴求し、Appleの消費者市場における地位を固める可能性が高い。AIの統合は機能性を向上させるだけでなく、拡張現実アプリケーションにおける知能システムへの広範な潮流とも合致している。

2025年9月、ソニー(日本)は主要な日本の通信会社との提携を発表し、VRコンテンツ配信ネットワークの強化を図った。この連携は、遅延の削減とコンテンツアクセスの向上によるユーザー体験の改善を目指す戦略的に重要なものである。このような提携は、VRユーザー向けのより統合されたエコシステム構築への移行を示しており、市場浸透率とユーザーエンゲージメントの向上が期待される。

2025年11月、マイクロソフト(米国)は空間コンピューティング専門のスタートアップを買収し、複合現実(MR)製品群を拡充した。この買収はマイクロソフトが企業向けソリューション強化に注力していることを示しており、拡張現実をビジネスプロセスに統合する方針がうかがえる。空間コンピューティング能力を強化することで、マイクロソフトはより多くの企業顧客を獲得し、市場における競争優位性を強化する可能性が高い。

2025年11月現在、拡張現実市場のトレンドはデジタル化、持続可能性、AI統合への強い重視が特徴である。企業間連携によるイノベーション推進の価値が認識される中、戦略的提携が競争環境を形作る傾向が強まっている。競争優位性の進化は価格競争から、技術革新とサプライチェーンの信頼性への焦点移行を示唆している。この移行は、企業が絶えず進化する市場で競争優位性を維持するためには、研究開発への投資と戦略的パートナーシップの構築が必要であることを示唆している。

業界動向

日本の拡張現実(XR)市場における最近の動向は、主要プレイヤー間の著しい進歩と成長を浮き彫りにしている。ソニーやパナソニックといった企業は、仮想現実(VR)および拡張現実(AR)技術の積極的な改良を進め、ゲームやプロフェッショナル用途におけるユーザー体験の向上を図っている。2023年7月にはNTTドコモが教育・研修分野向けの新たな没入型ARプラットフォームを発表し、拡張現実を様々な産業に統合する日本の取り組みを示した。

さらに2023年8月にはカプコンがUnity Technologiesとの提携を発表し、今後のゲームリリースでリアルタイム3D技術を活用する方針を示しており、市場内での協業傾向がうかがえる。M&A動向では、サイバーエージェントが2023年3月に有望なARスタートアップの過半数株式を取得し、デジタル広告事業を拡大。

また日立製作所はXRソリューションの研究開発に投資し、産業効率の向上を目指している。こうした動きが市場に好影響を与え、革新的なXRアプリケーション創出への注力が実証されている。過去数年間、バンダイナムコホールディングスはXRゲーム開発への戦略的投資を背景に市場評価額が顕著に増加しており、日本における同セクターの成長可能性を反映している。

将来展望

日本の拡張現実(XR)市場 将来展望

拡張現実市場は、技術進歩と各セクターでの採用拡大を原動力に、2025年から2035年にかけて17.19%のCAGRで成長すると予測される。

新たな機会は以下の分野に存在する:

- 企業顧客向け没入型トレーニングプログラムの開発

- 小売業におけるARソリューションの統合による顧客体験の向上

- 様々な産業における遠隔コラボレーションのためのVRプラットフォームの構築

2035年までに、拡張現実市場は日本の技術的景観において中核的な分野となることが予想される。

市場セグメンテーション

日本拡張現実市場 エンドユース別展望

- 消費者

- 商業

- 産業

日本拡張現実市場 技術別展望

- 仮想現実

- 拡張現実

- 複合現実

日本拡張現実市場 用途別展望

- ゲーム

- 教育

- 医療

- 不動産

- 軍事

日本拡張現実市場 デバイスタイプ別展望

- ヘッドマウントディスプレイ

- スマートフォン

- タブレット

- ウェアラブルデバイス

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクションIV:定量的分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 ゲーム

- 4.1.2 教育

- 4.1.3 医療

- 4.1.4 不動産

- 4.1.5 軍事

- 4.2 情報通信技術、技術別(百万米ドル)

- 4.2.1 仮想現実

- 4.2.2 拡張現実

- 4.2.3 複合現実

- 4.3 情報通信技術、最終用途別(百万米ドル)

- 4.3.1 消費者向け

- 4.3.2 商業向け

- 4.3.3 産業向け

- 4.4 情報通信技術(ICT)、デバイスタイプ別(百万米ドル)

- 4.4.1 ヘッドマウントディスプレイ

- 4.4.2 スマートフォン

- 4.4.3 タブレット

- 4.4.4 ウェアラブルデバイス 5

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- セクションV:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メタプラットフォームズ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な進展

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 マイクロソフト(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 Apple(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ソニー(日本)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 NVIDIA(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 HTC(台湾)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 サムスン(韓国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 Google(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 クアルコム(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 メタプラットフォームズ(米国)

- 5.1 競争環境