❖本調査資料に関するお問い合わせはこちら❖

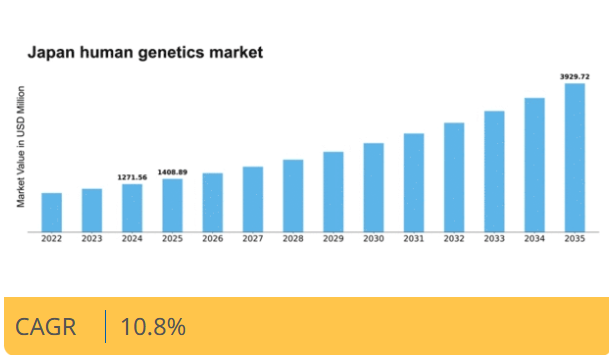

マーケットリサーチフューチャーの分析によると、ヒト遺伝学市場の規模は2024年に12億7156万米ドルと推定された。日本のヒト遺伝学市場は、2025年の14億889万米ドルから2035年までに39億2972万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10%を示すと予測されている。

主要市場動向とハイライト

日本のヒト遺伝学市場は、技術進歩と遺伝子検査需要の増加を背景に大幅な成長が見込まれています。

- 遺伝子検査技術の進歩により、市場全体で精度とアクセシビリティが向上しています。

- 日本のヒト遺伝学市場で最大のセグメントは遺伝子検査であり、最も成長が速いセグメントは遺伝子治療です。

- 個別化医療への認識と需要の高まりが、日本の市場拡大を推進しています。

- 遺伝性疾患の有病率上昇とゲノム研究への投資が、市場動向に影響を与える主要な推進要因である。

日本ヒトゲノム市場

CAGR

10.8%

市場規模と予測

2024年市場規模1271.56 (百万米ドル)2035年市場規模3929.72 (百万米ドル)CAGR (2025 – 2035)10.8%

主要企業

Illumina (US), Thermo Fisher Scientific (US), Roche (CH), Agilent Technologies (US), QIAGEN (DE), Myriad Genetics (US), BGI Genomics (CN), Genomatix (DE), Fulgent Genetics (US)

日本におけるヒトゲノム市場動向

ヒトゲノム市場は、技術の進歩と遺伝性疾患への認識の高まりを背景に顕著な成長を遂げている。日本では、医療システムへの遺伝子検査の統合が進み、早期診断と個別化治療の選択肢が広がっている。この変化は、遺伝性疾患の影響を受けやすい高齢化社会が大きく影響している。さらに、研究機関とバイオテクノロジー企業との連携がイノベーションを促進し、新たな治療法や診断ツールの開発につながっている。その結果、関係者は遺伝子サービスと製品の向上に向けた研究開発への投資を増加させている。加えて、日本の規制環境はヒト遺伝学市場を支援する方向へ進化している。遺伝子研究の促進と倫理基準の確保を目的とした政府の取り組みは、国民の信頼と参加を促す可能性が高い。個人による遺伝子検査の普及も、個人が自身の遺伝的素因を理解しようとする動きと共に、市場構造を変容させつつある。この傾向は、より情報に基づいた国民の意識形成につながり、最終的には遺伝カウンセリングや関連サービスの需要を促進する可能性がある。全体として、日本のヒト遺伝学市場は、遺伝子医療サービスにおける革新性とアクセシビリティに焦点を当て、継続的な拡大が見込まれる。

技術的進歩

シーケンシング技術とバイオインフォマティクスにおける最近の革新は、ヒト遺伝学市場を変革している。これらの進歩により、遺伝性疾患の診断に不可欠な、より正確で効率的な遺伝子検査が可能となっている。技術の進化に伴い、遺伝子検査のコストは低下し、より広範な層が利用しやすくなる見込みです。

認知度と需要の増加

日本国民の間で、遺伝性疾患や遺伝子検査の利点に対する認識が高まっています。この理解の深化は、個人が健康管理のための積極的な手段を求めるにつれ、遺伝子関連サービスの需要を牽引しています。啓発キャンペーンやアウトリーチプログラムがこの傾向に寄与し、予防医療の文化を育んでいます。

規制支援と倫理基準

ヒト遺伝学市場を取り巻く規制枠組みは、倫理的な研究と実践を促進する政府の取り組みにより、より支援的なものになりつつある。この規制環境は、遺伝子検査や治療に対する国民の信頼を構築するために不可欠である。規制が進化するにつれ、新たな遺伝子技術やサービスの導入を促進する可能性がある。

日本ヒトゲノム市場推進要因

ゲノム研究への投資

日本のゲノム研究への取り組みは、ヒトゲノム市場の重要な推進要因である。政府は遺伝子研究・技術の発展を目指す取り組みを支援するため、1,000億円を超えると推定される多額の資金を割り当てている。この投資は学術機関と民間企業間の連携を促進し、遺伝子検査や治療における革新的な解決策につながっている。その結果、ヒト遺伝学市場では新製品開発とサービス提供が急増している。さらに、ゲノム研究に特化した研究センターの設立は、この分野における日本の能力を強化し、同国をヒト遺伝学市場のリーダーとして位置づける可能性がある。進行中の研究努力は、市場成長をさらに促進するブレークスルーをもたらすと期待されている。

高齢化と医療ニーズ

日本の高齢化はヒトゲノム市場に特有の課題と機会をもたらしている。65歳以上が人口の28%以上を占める中、加齢に伴う遺伝性疾患に特化した医療ソリューションへの需要が高まっている。この人口構造の変化は、特に高齢者に多い遺伝性疾患の遺伝子検査需要を牽引している。医療提供者は患者ケアに遺伝子情報を統合する傾向を強めており、これが健康状態の改善につながる可能性がある。人口の高齢化が進むにつれ、加齢に伴う遺伝性疾患に対する標的療法や予防策の開発に焦点を当てたヒト遺伝学市場は拡大が見込まれる。

遺伝性疾患の増加傾向

日本における遺伝性疾患の発生率増加は、ヒト遺伝学市場の重要な推進要因である。約1,000人に1人が希少遺伝性疾患の影響を受けており、遺伝子検査やカウンセリングサービスの需要が高まっている。この傾向は、疾患理解を深めたゲノム研究の進展によってさらに後押しされている。医療提供者と患者がより個別化された治療選択肢を求める中、ヒト遺伝学市場は大幅に拡大する見込みである。日本政府も遺伝性疾患対策の重要性を認識し、この分野の研究開発資金を増額している。結果として、認知度と診断能力の向上に伴い、ヒト遺伝学市場は成長の機運が高まっている。

官民連携

官民連携はヒト遺伝学市場におけるイノベーションを促進している。日本では政府機関、研究機関、バイオテクノロジー企業間のパートナーシップが遺伝子研究と技術の進歩を牽引している。こうした連携は資源と専門知識の共有を促進し、新たな遺伝子検査法や治療法の開発につながっている。さらに官民連携は規制上の課題解決や、遺伝子サービスが国民に広く利用可能となるための重要な役割を担っている。こうした連携が進化を続ける中、革新的な遺伝子ソリューションによる医療成果の向上に焦点を当て、ヒト遺伝学市場は加速的な成長を遂げると予想される。

予防医療への遺伝子検査の統合

予防医療戦略への遺伝子検査の統合は、ヒト遺伝学市場の主要な推進力として台頭している。日本では、医療専門家が様々な疾患の個別リスク要因評価における遺伝子情報の価値をますます認識している。この予防医療への移行は、慢性疾患の負担軽減を目指す公衆衛生施策によって支えられている。その結果、早期発見と個別化治療計画に重点を置いた遺伝子検査サービスの需要拡大が見込まれる。より多くの個人が健康判断や生活習慣選択の指針として遺伝子検査を求める中、ヒト遺伝学市場はこの傾向から恩恵を受ける可能性が高い。

市場セグメントの洞察

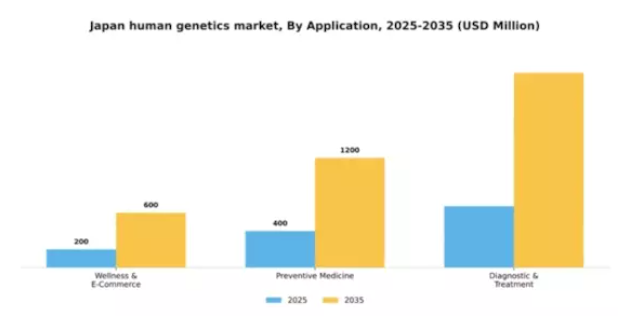

用途別:ウェルネス&Eコマース(最大)対 診断・治療(最速成長)

日本のヒト遺伝学市場は多様な用途セグメントを有する。ウェルネス&Eコマースは、個別化医療ソリューションやサプリメントへの消費者関心により大きなシェアを占める。予防医療はこれに続き、遺伝的リスクへの認識が高まる中で勢いを増している。一方、診断・治療分野は精密医療や効果的な患者管理に注力する医療提供者を惹きつけ、急速に台頭している。これらのセグメントの成長傾向は、消費者が求める健康情報・製品の入手可能性と合致するウェルネスソリューションやeコマースプラットフォームへの堅調な需要を示している。予防医療は遺伝的素因を対象とした取り組みを通じて拡大を続け、診断・治療分野は技術の進歩と、医療成果向上のための早期介入・個別化治療への重視の高まりにより加速している。

ウェルネス&Eコマース(主流) vs. 診断・治療(新興)

日本の人類遺伝学市場における応用分野では、ウェルネス&Eコマースが主流の勢力として際立っている。これは、消費者がオンラインでパーソナライズされた健康・ウェルネスソリューションを求める傾向を捉えたものだ。この分野は、遺伝子検査キット、フィットネス評価、健康サプリメントなど多様な製品提供が特徴であり、これらはますますEコマースプラットフォームを通じて購入されている。一方、診断・治療は技術革新と精密医療への移行を背景に、新興セグメントとして勢いを増している。この分野は疾患診断や治療計画立案における遺伝子情報の活用に焦点を当て、患者アウトカムの向上と医療行為への信頼醸成につながる個別化医療戦略の優先度が高まっている現状を反映している。

検査別:NIPT(最大)対 キャリア検査(急成長)

日本のヒト遺伝学市場では、NIPT(非侵襲的出生前検査)が最大のセグメントとして大きなシェアを占めています。この優位性は、その正確性と非侵襲性により、妊婦の出生前スクリーニングとして妊婦層の間で採用が進んでいることに起因します。一方、遺伝性疾患への意識の高まりや個別化医療への関心の高まり、さらに技術の進歩と医療アクセスの向上に後押しされ、保因者検査が急速に台頭しています。この市場セグメントの成長傾向は、より個別化された医療ソリューションへの確かな移行を示している。NIPTは信頼性と安全性から出生前スクリーニングの優先選択肢であり続ける一方、カップルが自身の遺伝的リスクを理解しようとする中でキャリア検査の需要は加速している。遺伝子検査技術の継続的な革新と規制面の支援がこの上昇傾向の主要な推進力であり、市場における両セグメントの将来性が示唆されている。

NIPT(主流)対 キャリア検査(新興)

NIPTは、出生前診断における確立された存在感と信頼性から主流セグメントとして際立っている。その非侵襲的アプローチと潜在的な遺伝性疾患への早期知見提供能力は、医療提供者と患者の双方から高い支持を得ている。一方、キャリア検査は現在新興段階にあるものの、個人やカップルが自身の遺伝的素因を理解する姿勢を積極的に示すにつれ、勢いを増している。遺伝性疾患への意識の高まりと検査手法の革新により、キャリア検査は将来の重要な役割を担う存在として位置付けられ、情報に基づいた生殖選択への需要増加に対応しています。

主要企業と競争環境の分析

日本のヒト遺伝学市場は、ゲノム技術の急速な進歩と個別化医療への需要増加に牽引され、ダイナミックな競争環境が特徴です。イルミナ(米国)、サーモフィッシャーサイエンティフィック(米国)、ロシュ(スイス)などの主要企業は、イノベーションと戦略的提携を活用して市場での地位を強化し、最前線に立っている。イルミナ(米国)はシーケンシング技術の拡大に注力し、サーモフィッシャーサイエンティフィック(米国)は包括的な遺伝子解析ツールのポートフォリオを強調している。ロシュ(スイス)は診断と治療への戦略的投資を行い、遺伝学的知見を臨床応用へ統合することを目指している。これらの戦略が相まって、技術革新と協業を重視する競争環境が醸成されている。事業戦略面では、製造の現地化とサプライチェーン最適化による業務効率化が進む。市場構造は中程度の分散状態にあり、既存企業と新興企業が混在する。この分散化により多様な製品提供と競争価格が実現される一方、主要企業の影響力は依然大きく、市場動向や消費者嗜好を形作っている。

10月にはイルミナ(米国)が、アジア市場向けに最適化された次世代シーケンシングソリューション開発のため、日本の主要研究機関との提携を発表した。この協業によりイルミナは日本の市場での存在感を高め、現地の専門知識を活用し、臨床現場での自社技術導入を加速させる見込みである。このような戦略的提携は、地域市場の複雑さを乗り切り、特定の医療ニーズに対応するために不可欠である。

9月にはサーモフィッシャーサイエンティフィック(米国)が、日本の医療システムを特に視野に入れた腫瘍学用途向け遺伝子検査キットの新ラインを発表した。この動きは、地域の医療優先事項に沿った革新的ソリューション提供への同社の取り組みを強調するものである。腫瘍学分野に焦点を当てることで、サーモフィッシャーは日本で高まる精密医療需要の大きなシェアを獲得し、競争優位性を強化することを目指している。

8月にはロシュ(スイス)が遺伝子診断を専門とする日本のバイオテック企業を買収し、ポートフォリオを拡大した。この買収は、個別化医療における能力強化と日本市場での基盤強化を目指すロシュの戦略を示すものである。買収企業の技術を統合することで、ロシュは革新的な診断ソリューションの開発を加速させ、ヒト遺伝学分野におけるリーダーとしての地位をさらに固める見込みだ。

11月現在、ヒトゲノム市場ではデジタル化、持続可能性、遺伝子研究・診断への人工知能(AI)統合への顕著な移行が進んでいる。戦略的提携が競争環境を形作りつつあり、企業は資源と専門知識を共有できる。今後、競争上の差別化は価格だけでなく、イノベーションと技術進歩に重点を置く方向に進化すると予想される。最先端技術を自社製品に確実に統合できる企業が、この急速に変化する環境で成功する可能性が高い。

業界動向

ここ数ヶ月、日本のヒトゲノム市場では顕著な進展と発展が見られた。イルミナやQIAGENといった企業は、医療の個別化と診断の改善に不可欠な次世代シーケンシング(NGS)技術の拡大に引き続き注力している。

重要な進展として、武田薬品工業は2023年9月、ロシュとの提携を発表し、希少疾患向け遺伝子治療の強化を図っている。これは研究開発におけるパートナーシップの拡大傾向を反映している。日本政府もゲノム研究の推進を目的とした施策を開始し、バイオテクノロジー分野における日本のリーダーシップ確立への取り組みを強調している。

さらに、市場評価額の成長という点でも、この分野は大きな関心を寄せられており、民間および公共部門によるゲノム研究への投資の増加により、市場は新たな高みに到達すると予想されています。

ここ数年の主な出来事としては、2022年2月にノバルティスが新しい遺伝子治療法の承認を取得し、遺伝学が治療選択肢に急速に統合されていることが挙げられます。全体として、日本のヒト遺伝学市場は、技術進歩と、アボット・ラボラトリーズ、サーモフィッシャーサイエンティフィック、メルク KGaA などの主要企業間の協力により、急速に進化しています。

将来の見通し

日本のヒト遺伝学市場の将来の見通し

日本のヒト遺伝学市場は、ゲノム技術と個別化医療の進歩により、2025年から2035年にかけて年平均成長率10.8%で成長すると予測されています。

新たな機会は、以下の分野にあります。

- AI 駆動の遺伝子分析プラットフォームの開発

- 消費者向け遺伝子検査サービスの拡大

- 精密医療研究の共同研究への投資

2035 年までに、ヒト遺伝学市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本ヒト遺伝学市場 検査別展望

- NIPT

- キャリア検査

- 薬理ゲノム検査

- 核型検査

- 血栓症検査

- セプチン9バイオマーカー検査

- NGS

- その他

日本ヒト遺伝学市場 用途別展望

- ウェルネス&Eコマース

- 予防医学

- 診断・治療

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 産業用オートメーション・機器、用途別(百万米ドル)

- 4.1.1 ウェルネス&Eコマース

- 4.1.2 予防医療

- 4.1.3 診断・治療

- 4.2 産業用オートメーション・機器、検査別(百万米ドル)

- 4.2.1 NIPT

- 4.2.2 キャリア検査

- 4.2.3 薬理ゲノム検査

- 4.2.4 核型検査

- 4.2.5 血栓症検査

- 4.2.6 セプチン9バイオマーカー検査

- 4.2.7 NGS

- 4.2.8 その他

- 4.1 産業用オートメーション・機器、用途別(百万米ドル)

- 5 第V部:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 産業オートメーション・機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 産業オートメーション・機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 イリミナ(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 サーモフィッシャーサイエンティフィック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ロシュ(スイス)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 アジレント・テクノロジーズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 QIAGEN(ドイツ)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 マイリアド・ジェネティクス(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 BGIゲノミクス(中国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ゲノマティクス(ドイツ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 フルジェント・ジェネティクス(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要な進展

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 イリミナ(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境