❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、5Gサービス市場の規模は2024年に27億5000万米ドルと推定されております。

5Gサービス市場は、2025年の34億4657万米ドルから2035年までに329億6000万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)25.3%を示すと予測されています。

主要な市場動向とハイライト

日本の5Gサービス市場は、技術進歩と接続性に対する需要の高まりを背景に、大幅な成長が見込まれております。

- 日本の5Gサービス市場において最大のセグメントはモバイルアプリケーションであり、最も急速に成長しているセグメントはIoTデバイスです。

- IoTデバイスの導入が顕著に増加しており、様々な産業を変革し、業務効率を向上させております。

- スマートシティ構想が拡大し、5G技術を活用して都市インフラとサービスを改善しております。

- 高速接続への需要の高まりと政府主導の施策が、市場を牽引する主要な推進要因となっております。

主要プレイヤー

Huawei (CN), Qualcomm (US), Ericsson (SE), Nokia (FI), Samsung (KR), AT&T (US), Verizon (US), T-Mobile (US), China Mobile (CN)

日本の5Gサービス市場の動向

日本の5Gサービス市場は現在、技術革新の急速な進展と消費者需要の高まりを特徴とする変革期を迎えております。デジタルインフラの強化が進む中、5Gネットワークの展開はより広範に拡大しております。この拡大は、データ伝送の高速化を促進するだけでなく、医療、交通、娯楽など様々な分野における革新的なアプリケーションの実現を可能にしております。政府による強固な通信環境の構築への取り組みが、投資を促進し、サービスプロバイダー間の競争を活発化させているようです。さらに、5G技術の日常生活への統合は、消費者の行動や期待を再構築する可能性があります。スマートデバイスの普及とモノのインターネット(IoT)の進展に伴い、ユーザーは高速接続への依存度を高めています。この傾向は、ユーザー体験の向上とサービス提供の拡大に重点を置きながら、5Gサービス市場が進化を続けることを示唆しています。日本が技術革新のリーダーとしての地位を確立する中、5Gサービス市場への影響は甚大であり、地域および国際市場双方に影響を及ぼす可能性があります。

IoTデバイスの普及拡大

モノのインターネット(IoT)デバイスの普及拡大は、5Gサービス市場に大きな影響を与えています。より多くの家庭や企業がスマート技術を統合するにつれ、高速接続への需要が高まっています。この傾向は、デバイス間のシームレスな通信が不可欠となる、より相互接続された環境への移行を示しています。

スマートシティ構想の拡大

日本のスマートシティ開発への取り組みは、5Gサービス市場の成長を促進しています。これらの構想は、スマート交通システムやエネルギー管理システムなどの先進技術を通じて都市生活を向上させることを目的としています。リアルタイムのデータ処理と通信を可能にする5Gネットワークの統合は、これらのプロジェクトの成功に不可欠です。

ゲーミング体験の向上

5Gサービス市場の進展により、ゲーミング分野は変革の途上にあります。高速化と低遅延化により、ゲーマーはパフォーマンスの向上と没入感のあるゲームプレイを享受しています。この傾向は、5G技術が提供できる高度な体験を求めるユーザーが増えるにつれ、モバイルゲーミング市場の拡大を示唆しています。

日本の5Gサービス市場の推進要因

新たなビジネスモデルの出現

日本の5Gサービス市場では、5G技術の能力を活用した新たなビジネスモデルが出現しています。企業は、サブスクリプション型モデルや従量課金サービスなど、サービス提供の革新的なアプローチを模索しています。これらのモデルは、消費者や企業の多様なニーズに応えるよう設計されており、柔軟性と拡張性を提供します。例えば、医療や製造業などの産業では、リアルタイムデータ分析や遠隔監視のための5Gソリューションの導入が始まっており、業務効率の向上につながり得ます。先進的な接続性がもたらす利点を活用しようとする組織が増えるにつれ、こうした新たなビジネスモデルへの移行は、5Gサービス市場の成長を促進する可能性が高いです。

政府の取り組みと支援

日本政府は、様々な施策と支援体制を通じて5Gサービス市場の育成において重要な役割を担っています。デジタルトランスフォーメーションと技術進歩を促進する政策が実施されており、これには通信インフラへの多額の投資が含まれます。政府は都市部と地方を問わず5Gネットワークの展開を強化するため、約200億円を割り当てました。この取り組みにより5Gサービスへの広範なアクセスが促進され、企業と消費者の双方における導入が後押しされると期待されています。さらに、5G技術の導入加速に向け官民連携が推進されており、これにより5Gサービス市場における競争環境がより活発化することが見込まれます。

高速接続への需要高まり

日本の5Gサービス市場では、高速接続に対する需要が顕著に増加しています。消費者が様々な用途でモバイル端末への依存度を高める中、より高速なデータ伝送の必要性が極めて重要となっています。報告によれば、日本のモバイルデータトラフィックは2025年まで年平均成長率(CAGR)約30%で増加すると予測されています。この成長は、ストリーミングサービス、ゲーミング、リモートワークソリューションの普及によって牽引されています。その結果、通信事業者はこの需要に対応するためインフラに多額の投資を行っており、これが5Gサービス市場の成長を促進しています。接続性の向上はユーザー体験を改善するだけでなく、革新的なアプリケーションの開発を支援し、市場のさらなる成長を刺激します。

モバイルアプリケーションとサービスの成長

モバイルアプリケーションとサービスの普及は、日本の5Gサービス市場に大きな影響を与えています。開発者が高速インターネットを必要とする高度なアプリケーションを創出するにつれ、5G接続への需要は増加すると予想されます。例えば、拡張現実(AR)や仮想現実(VR)に関連するアプリケーションが注目を集めており、AR/VR市場は2026年までに100億ドル規模に達すると予測されています。この傾向は、よりデータ集約型のアプリケーションへの移行を示しており、5G技術によってのみ効果的にサポートされます。その結果、ユーザーがこれらのサービスにアクセスするためにより高速で信頼性の高い接続を求めるにつれ、モバイルアプリケーションの成長が5Gサービス市場の拡大を牽引する可能性が高いです。

通信インフラへの投資増加

通信インフラへの投資は、日本の5Gサービス市場における重要な推進要因です。主要通信事業者は、既存ネットワークのアップグレードと新たな5Gインフラ構築に多大な資源を投入しています。報告書によれば、5Gインフラへの総投資額は2025年までに200億ドルを超える可能性があります。この資本流入は、高速モバイルサービスへの需要増大に対応するために不可欠な、ネットワーク容量とカバレッジの強化を目的としています。インフラが改善されるにつれ、サービス品質の向上が期待され、より多くのユーザーが5Gサービスに惹きつけられるでしょう。この投資動向は、5Gサービス市場における強固なエコシステムを構築し、サービスプロバイダー間のイノベーションと競争を促進する可能性が高いです。

市場セグメントの洞察

日本5Gサービス市場セグメントの洞察

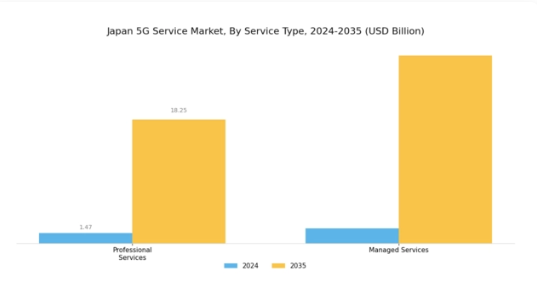

5Gサービス市場における種類の洞察

日本の5Gサービス市場は、特に種類において大きな変革を遂げており、プロフェッショナルサービスやマネージドサービスといった重要なカテゴリーが含まれます。プロフェッショナルサービスは、5Gネットワークの導入と最適化において極めて重要な役割を果たします。

これらのサービスは、コンサルティング、システム統合、トレーニングなど幅広い活動を包含しており、5G技術の潜在能力を最大限に活用しようとする通信サービスプロバイダーや企業にとって不可欠です。

技術とイノベーションのリーダーである日本においては、シームレスなネットワーク移行の確保や様々な分野における業務効率の向上が求められることから、プロフェッショナルサービスの需要が高まっています。一方、マネージドサービスは、5Gネットワークに関連する複雑な管理や継続的なサポートを提供するために不可欠です。

これにより、組織は特定のIT機能を外部委託することが可能となり、インフラ管理、セキュリティ、保守といった業務を専門サービスプロバイダーに任せつつ、自社のコア業務に集中することができます。

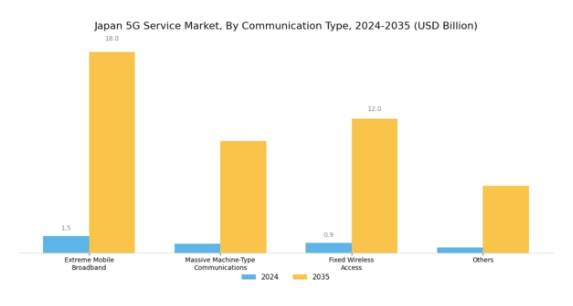

5Gサービス市場における通信種類の洞察

日本の5Gサービス市場は、特に通信種類の観点から見ると、同国のデジタルインフラを支える多様なアプリケーションが展開されています。中でもエクストリームモバイルブロードバンドは極めて重要であり、都市部における高速インターネット需要に対応し、拡張現実(AR)や超高精細動画ストリーミングなどのアプリケーションを支えています。

大規模機械間通信(MMTC)は、モノのインターネット(IoT)の基盤として機能し、数十億のデバイス間のシームレスな通信を可能にし、スマートシティ構想を実現します。固定無線アクセス(FWA)は、特に有線インフラの敷設が困難な地方地域において、従来型のブロードバンド手段に代わる選択肢を提供し、アクセシビリティと接続性を向上させます。

さらに、「その他」カテゴリーには、5Gの能力を活用した新たなユースケースが含まれており、日本のイノベーションへの取り組みを反映しています。これらの各セグメントは、医療、交通、エンターテインメントなど様々な産業の変革に大きく貢献し、業務効率の向上と新たな技術的進歩を促進しています。

優れた接続性への需要の高まりと、政府による5G展開推進の取り組みにより、通信種類セグメントは日本の技術環境において大幅な成長が見込まれています。

5Gサービス市場における技術的洞察

日本の5Gサービス市場、特に技術分野においては、その成長を牽引する重要な進歩と発展が見られます。Wi-Fi技術と5Gの統合が進展しており、様々なアプリケーションにおいてシームレスな接続性とユーザー体験の向上を実現しています。

高速パッケージアクセスは、より高速なデータ伝送とネットワーク全体の効率向上を実現する重要な役割を担っており、日本のIoTやスマートシティといった新興技術を支える上で不可欠です。無線アクセス技術は進化を続け、大容量・低遅延通信サービスへの需要増に対応する堅牢な通信ソリューションを提供しています。

モバイルシステム分野も重要であり、モバイルネットワークと5G機能の統合を促進することで、ユーザーのモビリティ向上とリアルタイムアプリケーションの支援を実現します。さらに、「その他」カテゴリーには、5G環境全体の進展に貢献する革新的なソリューションが含まれており、技術進歩における日本のリーダーシップ維持への取り組みが強調されています。

このように、技術分野内の様々な構成要素は、5Gサービスの可能性を最大限に実現するために不可欠であり、日本のデジタルインフラ強化への戦略的焦点を反映しています。

5Gサービス市場における垂直産業別インサイト

日本の5Gサービス市場は著しい成長を遂げており、特にエネルギー・ユーティリティ、自動車、医療、その他など様々な産業を包含する垂直産業セグメントにおいて顕著です。日本の産業が5G技術の導入を加速する中、エネルギー・ユーティリティ分野は業務効率の向上とスマートグリッド導入の可能性において特に注目されています。

自動車産業では、安全性とリアルタイムデータ伝送に焦点を当て、コネクテッドカーおよび自動運転車の開発に5Gを活用しています。医療分野では、遠隔医療、遠隔手術、リアルタイム患者モニタリングを支援する5G技術により、医療の質向上を目的とした変革が進行中です。

その他の分野でも5Gの可能性が模索されており、この技術の多様な応用分野における汎用性と変革性が示されています。成長要因としては、高速接続への需要増加、モノのインターネット(IoT)アプリケーションの拡大、効率的なデータ処理の必要性などが挙げられます。

しかしながら、ネットワークインフラコストやデータプライバシーに関する懸念といった課題は依然として存在します。全体として、日本の5Gサービス市場のセグメンテーションは、各産業が将来の発展に向けて高速・低遅延ネットワークの可能性を活用しようとする、先見的なアプローチを反映しています。

主要プレイヤーと競争環境

日本の5Gサービス市場は、急速な技術進歩と高速接続需要の増加により、ダイナミックな競争環境が特徴です。クアルコム(アメリカ)、エリクソン(スウェーデン)、ノキア(フィンランド)などの主要プレイヤーは、技術的専門性と幅広い製品ポートフォリオを戦略的に活用する立場にあります。クアルコム(アメリカ)は、5G機能強化に不可欠な半導体技術の革新に注力しています。一方、エリクソン(スウェーデン)はサービス提供範囲の拡大に向け、現地通信事業者との提携を重視しています。ノキア(フィンランド)は競争優位性を維持するため、研究開発に多額の投資を行っています。これらの戦略が相まって、技術革新と協調的成長を優先する競争環境が醸成されています。市場における主要な事業戦略には、製造の現地化やサプライチェーンの最適化による業務効率の向上が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が市場シェアを争っています。この分散構造により、各社が独自の価値提案やカスタマイズされたソリューションを通じて差別化を図ることで、多様な提供内容とイノベーションが可能となっています。

10月にはクアルコム(アメリカ)が、日本の主要通信事業者との提携を発表し、スマートシティ向け先進的5Gアプリケーションの開発を進めています。この協業は、クアルコム(アメリカ)を急成長するスマートシティ構想の最前線に位置づけ、都市環境に特化した革新的ソリューションを通じて市場での存在感を高め、収益成長を促進する可能性があり、戦略的に重要な意義を持ちます。

9月にはエリクソン(スウェーデン)が、通信事業者のエネルギー効率向上を目的とした新たな5Gネットワークソリューション群を発表しました。この取り組みは、グローバルな持続可能性の潮流に沿うものであり、環境意識の高い消費者や企業への訴求力を高めると同時に、顧客の運用コスト削減を実現する点で極めて重要です。エネルギー効率技術への注力は、持続可能性がますます重視される市場において、エリクソン(スウェーデン)の競争的優位性を強化する可能性もあります。

8月にはノキア(フィンランド)が、日本の主要通信事業者との間で、都市部全域に5Gインフラを展開する複数年契約を締結いたしました。この契約は、ノキア(フィンランド)が日本市場での存在感を拡大し、5G分野における主要プレイヤーとしての役割を強化する姿勢を示すものです。本契約の戦略的重要性は、ネットワークの信頼性と速度を向上させる可能性に存し、これらは顧客満足度と市場競争力にとって極めて重要な要素であります。

11月現在、5Gサービス市場における競争動向としては、デジタル化、持続可能性、ネットワーク管理への人工知能(AI)統合への顕著な注力が挙げられます。企業間では、イノベーション推進とサービス提供強化における協業の価値が認識され、戦略的提携が市場構造を形作る傾向が強まっています。今後の展望としては、競争の差別化要因が従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性へと移行する可能性が高く、より高度で技術主導型の市場環境への変化が示唆されています。

日本5Gサービス市場の主要企業

産業動向

NTTドコモは2025年4月、5Gスタンドアローン(SA)ネットワークを全国に拡大し、日本の人口の95%以上に到達すると発表しました。この画期的な進展により、医療、自動運転車、スマートシティにおける先進的なアプリケーションが可能となります。また、Open RANの展開を加速するため、同社はNECおよび富士通と共同でイノベーションプログラムを開始しました。

KDDIは2025年5月までに、産業オートメーション向けの超低遅延機能の統合と地方部における5Gカバレッジの拡大を目的として、エリクソンおよびノキアと提携いたしました。これに続き、ソフトバンクは2025年6月、金融・小売・物流企業を対象とした5Gを活用した企業向けエッジクラウドサービスを開始いたしました。

楽天モバイルは2025年7月、コスト効率と効率性を重視した強化型クラウドネイティブ5Gプラットフォームを発表しました。この技術はクアルコムおよびエアスパン・ネットワークスとの提携により開発されました。一方、三菱電機は日本のスマートファクトリー環境強化に向け、5G対応製造システムの研究を継続しています。

ファーウェイやZTEの参入は規制上の制約により制限されましたが、サムスンやシスコなどのベンダーは通信事業者に対しネットワークソリューションや端末の展開を提供しました。こうした継続的な投資により、産業のデジタル変革と消費者向け接続性を推進する日本が、5Gイノベーションにおける世界的リーダーとしての地位を確立しています。

今後の展望

日本5Gサービス市場の将来展望

日本の5Gサービス市場は、高速接続とIoTアプリケーションへの需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)25.33%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 5G接続を活用したスマートシティインフラの開発。

- リアルタイムデータ伝送を利用した遠隔医療サービスの拡大。

- 遠隔研修・教育向け没入型AR/VR体験の創出。

2035年までに、5Gサービス市場は日本のデジタル経済の基盤となることが期待されています。

市場セグメンテーション

日本5Gサービス市場 産業別展望

- エネルギー・ユーティリティ

- 自動車

- 医療

- その他

日本5Gサービス市場 技術別展望

- Wi-Fi

- 高速パッケージアクセス

- 無線アクセス技術

- 移動体通信システム

- その他

日本5Gサービス市場 サービス種類展望

- プロフェッショナルサービス

- マネージドサービス

日本5Gサービス市場 通信種類展望

- エクストリームモバイルブロードバンド

- 大規模機械間通信

- 固定無線アクセス

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

4.1.1 プロフェッショナルサービス

4.1.2 マネージドサービス

4.2 情報通信技術、通信種類別(百万米ドル)

4.2.1 エクストリームモバイルブロードバンド

4.2.2 マッシブマシンタイプ通信

4.2.3 固定無線アクセス

4.2.4 その他

4.3 情報通信技術、技術別(百万米ドル)

4.3.1 Wi-Fi

4.3.2 高速パッケージアクセス

4.3.3 無線アクセス技術

4.3.4 移動体通信システム

4.3.5 その他

4.4 情報通信技術、産業別(単位:百万米ドル)

4.4.1 エネルギー・ユーティリティ

4.4.2 自動車

4.4.3 医療

4.4.4 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ファーウェイ(中国)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 クアルコム(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 エリクソン(スウェーデン)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ノキア(フィンランド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 サムスン(韓国)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 AT&T(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ベライゾン(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 T-Mobile(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 中国移動(CN)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるサービス種類分析

6.3 日本市場における通信種類分析

6.4 技術別日本市場分析

6.5 産業別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスタイプ別情報通信技術(ICT)、2024年(%シェア)

6.13 サービスタイプ別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.14 通信種類別情報通信技術(ICT)、2024年(シェア率)

6.15 通信種類別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、技術別、2024年(%シェア)

6.17 情報通信技術(ICT)、技術別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、産業別、2024年(%シェア)

6.19 情報通信技術(ICT)、産業別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 サービスタイプ別、2025-2035年(百万米ドル)

7.2.2 通信種類別、2025-2035年(百万米ドル)

7.2.3 技術別、2025-2035年(百万米ドル)

7.2.4 産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携