❖本調査資料に関するお問い合わせはこちら❖

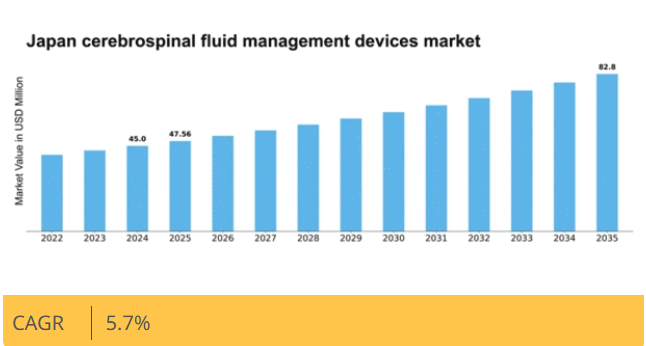

マーケットリサーチフューチャーの分析によると、脳脊髄液管理デバイスの市場規模は2024年に45.0百万米ドルと推定された。脳脊髄液管理装置市場は、2025年の4756万米ドルから2035年までに8280万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)5%を示すと予測されている。

主要市場動向とハイライト

日本の脳脊髄液管理デバイス市場は、技術進歩と人口動態の変化を原動力に成長が見込まれています。

- 脳脊髄液管理デバイスの技術進歩により、治療効果と患者の転帰が向上しています。

- 日本における高齢化が進むことで、脳脊髄液管理ソリューションへの需要が増加しています。

- この市場で最大のセグメントは脳室ドレナージデバイスであり、最も成長が速いセグメントは腰椎ドレナージデバイスです。

- 神経疾患の発生率の上昇と政府の取り組みが、市場拡大を推進する主な要因となっています。

日本の脳脊髄液管理デバイス市場

CAGR

5.7

市場規模と予測

2024 年の市場規模 45.0 (百万米ドル) 2035 年の市場規模 82.8 (百万米ドル) CAGR (2025 – 2035) 5.7

主要企業

Medtronic (US), Abbott (US), B. Braun Melsungen AG (DE), Johnson & Johnson (US), Stryker Corporation (US), Integra LifeSciences (US), Codman Neuro (US), Natus Medical Incorporated (US)

日本の脳脊髄液管理デバイス市場の動向

日本の脳脊髄液管理デバイス市場は、技術革新と神経疾患の有病率の増加に牽引され、現在著しい進歩を遂げています。医療従事者が患者の治療成果の向上と治療プロセスの効率化を図る中、脳脊髄液(CSF)の効果的な管理ソリューションに対する需要が高まっています。この市場は、回復期間の短縮と患者の総合的な満足度の向上につながると考えられている低侵襲技術への注目が高まっていることが特徴です。さらに、日本の高齢化が進むことでCSF管理を必要とする疾患の発生率が高まり、市場成長を促進している。人口動態的要因に加え、規制面の支援や医療インフラへの投資も、脳脊髄液管理デバイス市場形成において重要な役割を果たすと見込まれる。日本政府は医療技術向上を目的とした研究開発イニシアチブを積極的に推進している。この支援環境はイノベーションを促進し、患者の特定のニーズに応える先進的なデバイスの導入を後押しする可能性がある。市場が進化する中、新技術を臨床現場に円滑に導入するためには、メーカー、医療提供者、規制当局間の連携が不可欠である。

技術的進歩

脳脊髄液管理デバイス市場では、特にスマートデバイスの開発において急速な技術的進歩が見られる。これらの革新は、モニタリング能力の強化と体液管理の精度向上を目的としている。メーカーはリアルタイムデータ収集・分析を可能にするデジタルソリューションの統合に注力しており、これにより臨床判断の精度向上が期待される。

高齢化社会

日本における高齢化社会への人口構造変化は、脳脊髄液管理デバイス市場に大きな影響を与えている。高齢人口の増加に伴い神経疾患の有病率が上昇すると予測され、効果的なCSF管理ソリューションへの需要が高まる見込みである。この傾向は、医療システムがこの人口動態に対応し、提供サービスを拡大する必要性を示唆している。

規制面の支援

日本の規制環境は、革新的な脳脊髄液管理デバイスの開発と承認を支援する方向で進化している。医療技術の承認プロセスを合理化することを目的とした政府の取り組みは、メーカーが研究開発に投資することを促す可能性がある。この支援的な規制環境は、患者の特定のニーズに対応する先進的なデバイスの導入を促進する可能性がある。

日本の脳脊髄液管理デバイス市場を牽引する要因

外科手術の増加

神経疾患に関連する外科手術の増加は、脳脊髄液管理デバイス市場にとって重要な推進要因である。減圧開頭術や脳室シャント留置術などの手術を受ける患者が増えるにつれ、効果的な脳脊髄液管理の必要性が極めて重要となる。最近のデータによると、日本の脳神経外科手術件数は年間約8%増加しており、タイムリーかつ効果的な介入の重要性に対する認識の高まりを反映している。外科医が手術中および術後の脳脊髄液管理に信頼性の高い解決策を求める中、この傾向は脳脊髄液管理デバイスの需要を押し上げる可能性が高い。その結果、医療提供者が増加する手術件数に対応するにつれ、市場は成長の兆しを見せている。

政府の施策と資金支援

日本の医療インフラ改善を目的とした政府施策は、脳脊髄液管理デバイス市場に大きな影響を与えている。医療技術の研究開発への資金増額はイノベーションを促進し、メーカーが先進的な脳脊髄液管理デバイスの開発に取り組むよう後押ししている。日本政府は医療サービス向上のため、最先端医療機器の調達を含む多額の予算を計上している。この財政支援により、病院や診療所が患者ケアを改善する新技術への投資を促進するため、市場成長が刺激される見込みである。さらに規制当局は革新的デバイスの承認プロセスを効率化しており、これにより市場参入が加速し、メーカー間の競争が激化する可能性がある。

患者安全への意識の高まり

日本における患者安全と医療の質への意識向上は、脳脊髄液管理デバイス市場を牽引している。医療提供者は、脳脊髄液管理に伴うリスクを最小化するデバイスの導入をますます優先している。この安全性への注力は、最適な体液調節を保証する先進的なモニタリングシステムやシャント技術の採用につながっている。病院が厳しい安全基準を満たすよう努める中、信頼性の高い脳脊髄液管理デバイスの需要は増加すると予想される。医療施設が患者の安全性と治療効果を高める技術に投資するにつれ、この傾向は今後数年間で約12%の市場成長率に寄与する可能性が高い。

神経疾患の発生率上昇

日本における神経疾患の増加傾向は、脳脊髄液管理デバイス市場の重要な推進要因である。アルツハイマー病、多発性硬化症、外傷性脳損傷などの疾患がより一般的になりつつあり、効果的な管理ソリューションが必要とされている。最近の健康統計によると、神経疾患は日本の総疾病負担の約10%を占めている。この増加傾向により、医療提供者が患者の転帰を改善するための先進技術を模索する中で、脳脊髄液管理装置への需要が高まっている。病院や診療所がこれらの疾患の診断・治療を促進する革新的デバイスへの投資を進めることで、医療の質全体が向上し、市場拡大が見込まれる。

医療機器における技術革新

医療機器の技術進歩が脳脊髄液管理デバイス市場を牽引している。スマートシャントや自動モニタリングシステムなどの革新技術は、脳脊髄液管理の効率性と有効性を高めている。これらのデバイスは患者の安全性を向上させるだけでなく、従来法に伴う合併症リスクも低減する。人工知能(AI)や機械学習の統合により、その性能はさらに最適化される見込みである。その結果、日本の医療施設ではこうした先進技術の採用が拡大しており、今後5年間で年間約15%の市場成長が予測されている。この傾向は、より高度で信頼性の高い脳脊髄液管理ソリューションへの移行を示している。

市場セグメントの洞察

脳脊髄液管理デバイス市場デバイスタイプの洞察

日本の脳脊髄液管理デバイス市場は、脳脊髄液管理の複雑性と多面性を反映した多様なデバイスタイプが特徴である。この市場は、脳脊髄液に影響を与える疾患の効果的な診断と治療に不可欠な様々な技術を含む。その中でもラバーバンド結紮器カテゴリーは、消化管出血の管理において重要な役割を果たし、内視鏡的処置において大幅な応用が見られ、患者の安全性と治療成果の向上における重要性を裏付けている。

赤外線凝固器は非侵襲性という特長により効率的な凝固を可能とし、脳脊髄液障害関連処置を受ける患者の回復期間短縮と合併症低減に寄与する。直腸鏡および肛門鏡は直腸・肛門管の可視化に不可欠であり、脳脊髄液経路に関連する疾患の診断・管理に貢献する。

血流特性の変化を検出する能力で知られるドップラープローブは、臨床医が関連する血管状態を効果的にモニタリングする能力を高め、包括的な患者評価を支援します。凍結療法装置は、脳脊髄液異常に関連する特定の神経疾患に苦しむ患者に有益な局所冷却を提供する独自の有用性から採用されています。

さらに、バイポーラプローブは電気外科手術における精度を提供し、脳脊髄液管理を伴う外科手術において周囲組織への熱損傷を最小限に抑える上で極めて重要であり、より安全な手術プロトコルを確保します。「その他」カテゴリーには、治療効果全体を高める様々な革新的ソリューションや新興技術が含まれており、日本の脳脊髄液管理デバイス市場のダイナミックで進化する状況に貢献しています。これらのデバイスタイプの複合的な有用性と機能強化は、市場が拡大しているだけでなく、脳脊髄液に関連する重要な健康課題に対処する上で極めて重要であることを示しており、日本の広範な医療業界における重要な分野となっています。

全体として、これらのデバイスの重要性は、患者ケアの改善、処置リスクの低減、そして日本の国民の継続的な医療ニーズへの対応能力にあります。継続的な研究と技術進歩により、これらのデバイスは脳脊髄液管理ソリューションの進化において重要な役割を果たし続け、地域の医療提供の向上を促進すると期待されています。

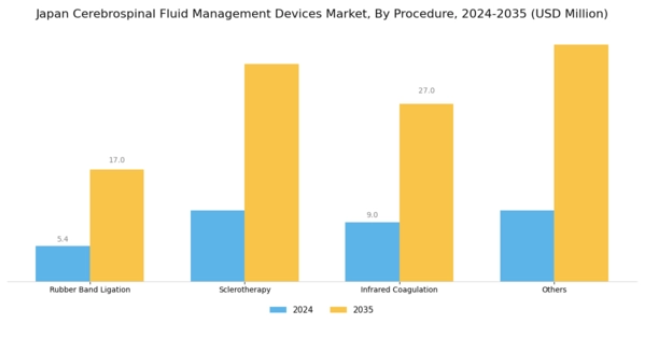

脳脊髄液管理デバイス市場 手技別インサイト

日本脳脊髄液管理デバイス市場の手技セグメントは、脳脊髄液障害管理に用いられる多様な技術を反映し、業界全体において重要な構成要素です。この分野では、ラバーバンド結紮術が様々な症状の治療効果で注目を集め、良好な患者転帰を示し、手技の進歩に貢献している。硬化療法も特に特定の血管異常を標的とする能力において重要な役割を果たし、医療専門家の間で好まれる選択肢となっている。赤外線凝固療法は、回復期間と不快感を軽減したい患者に訴求する低侵襲な代替手段を提供することで注目される。

さらに「その他」カテゴリーには、注目を集めつつある様々な新興手技が含まれており、日本の医療実践の革新性を浮き彫りにしている。医療環境が進化する中、これらの手技は日本の脳脊髄液管理デバイス市場において、効率性と患者ケアの向上の可能性を示している。高齢化や神経疾患の増加といった要因がこれらの手技の重要性を後押ししており、この市場セグメントにおける持続的な成長と需要を示唆している。

脳脊髄液管理デバイス市場 エンドユーザー分析

日本の脳脊髄液管理デバイス市場は、エンドユーザーセグメントにおいて多様な構造を示しており、主に病院、クリニック、外来手術センター、その他の医療施設で構成されています。病院と診療所は、手術や診断サービスを含む複雑な脳脊髄液(CSF)管理処置のための包括的なリソースを有するため、市場の大部分を占めています。これらの機関は先進技術と熟練した専門家を活用し、患者の治療成果向上と効率的な管理プロトコルの実現を促進しています。外来手術センターは、外来手術を提供し、患者の迅速な回復を可能にすると同時に病院リソースの負担を軽減する役割がますます認識されています。

この分野は患者の利便性向上と医療費削減において極めて重要です。「その他」セグメントは多様な医療提供者を包含し、異なる環境での専門医療を可能にすることで市場の多様性に貢献しています。全体として、先進的な医療インフラへの注目の高まりと日本における神経疾患症例の増加が、これら全てのエンドユーザーカテゴリーにおいて効果的なCSF管理ソリューションの需要を牽引しています。

主要企業と競争に関する洞察

日本の脳脊髄液管理デバイス市場は、イノベーションと戦略的パートナーシップによってますます形作られる競争環境によって特徴づけられています。メドトロニック(米国)、アボット(米国)、B. ブラウン・メルズンゲン AG(ドイツ)などの主要企業は、技術の進歩と地域的拡大を重視した戦略を積極的に推進しています。例えば、メドトロニック(米国)は、継続的なイノベーションを通じて製品ポートフォリオの強化に注力しており、これが同社の市場での存在感を高める重要な要因となっているようです。一方、アボット(米国)は、流通チャネルを改善するために、現地の医療提供者との提携に投資しており、それによって業務効率と市場でのリーチを強化しています。これらの戦略は、企業が市場シェアを争うだけでなく、医療提供者や患者の進化するニーズに応えるために努力している、ダイナミックな競争環境に貢献しています。ビジネス戦略の面では、コスト削減とサプライチェーンの回復力向上のために、製造の現地化が進んでいます。このアプローチは、複数の企業が支配権を争う、中程度の分散市場で特に有効です。Stryker Corporation(米国)や Integra LifeSciences(米国)などの大手企業の総合的な影響力は、競争構造をさらに複雑化させています。これらの企業は、広範なネットワークとリソースを活用して、業務を最適化し、製品提供を強化しているからです。

10月にはストライカー社が日本の主要医療技術企業と戦略的提携を発表し、先進的な脳脊髄液管理デバイスの共同開発に乗り出した。この協業により現地の専門知識を活用し、日本市場に特化した革新的ソリューションの導入加速が期待される。提携の戦略的重要性は、製品開発に地域特性を統合することでストライカーの競争優位性を強化し、特定の市場ニーズに効果的に対応する潜在力にある。

9月、B.ブラウン・メルズンゲンAG(ドイツ)は先進的な安全機能を備えた新たな脳脊髄液管理デバイス製品群を発売した。この製品投入は、医療分野で重要性が増すイノベーションと患者安全への同社の取り組みを反映する点で意義深い。これらの側面を優先することで、B.ブラウンは競争の激しい市場で差別化を図り、信頼性の高い医療機器への需要拡大に伴い、より大きなシェア獲得を目指す。

8月、インテグラ・ライフサイエンシズ(米国)は日本の医療機器流通業者との提携により、日本国内での流通網を拡大した。この戦略的展開は、同社の市場浸透を強化し、様々な医療現場における製品アクセスを改善する可能性が高い。この拡大は、現地の知識と関係性が成功に大きく影響する複雑な日本市場を攻略する上で、戦略的提携の重要性を浮き彫りにしている。

11月現在、脳脊髄液管理デバイス市場の競争動向は、デジタル化、持続可能性、製品提供への人工知能(AI)統合によってますます特徴づけられている。各社はイノベーション促進と業務能力強化のための戦略的提携の必要性を認識している。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著になりつつある。今後、競争上の差別化は、変化する環境への適応と革新能力にかかると見られ、これらの要素を優先する企業が市場をリードする態勢を整えている。

業界動向

日本の脳脊髄液管理デバイス市場における最近の動向は、重要な進展とトレンドを浮き彫りにしている。オリンパス株式会社は革新的な脳脊髄液管理ソリューションによる医療機器ポートフォリオの強化に注力する一方、ストライカー社は戦略的提携を通じた市場シェア拡大を継続している。ゼウス・サージカルとコッドマン・アンド・シャートレフは、日本の医療ニーズに特化した先進的な脳脊髄液シャントの導入により、製品ラインの拡充に積極的に取り組んでいる。現在の情勢では、日本における神経疾患の増加に伴い、これらの医療機器への需要が高まっていることが明らかになっている。

2023年1月には、インテグラ・ライフサイエンスが日本拠点のバイオメディカル企業を買収すると発表し、脳脊髄液管理分野での製品ライン強化を図る注目すべき合併が実現した。

メドトロニックやネイタス・メディカルといった主要企業の市場評価額は上昇傾向にあり、医療インフラ改善を目指す政府施策が市場環境を好影響している。過去数年間、ビー・ブラウンとスミス・メディカルによる継続的な研究開発は、専門的な脳脊髄液管理デバイスへの強固な基盤を築き、日本におけるより効果的かつ効率的な医療ソリューションへの潮流を示している。

将来展望

日本脳脊髄液管理デバイス市場 将来展望

脳脊髄液管理デバイス市場は、技術進歩と患者ニーズの増加を原動力に、2025年から2035年にかけて年平均成長率(CAGR)5.7%で成長すると予測される。

新たな機会は以下の分野に存在する:

- リアルタイムデータ分析のためのAI駆動型モニタリングシステムの開発。

- 遠隔患者管理のためのテレヘルスサービスの拡大。

- デバイス製造における生分解性材料の導入。

2035年までに、進化する医療ニーズを反映し、市場は大幅な成長を達成すると予想される。

市場セグメンテーション

日本脳脊髄液管理デバイス市場 タイプ別展望

- ゴムバンド結紮器

- 赤外線凝固器

- 直腸鏡

- 肛門鏡

- ドップラープローブ

- 凍結療法装置

- バイポーラプローブ

- その他

日本脳脊髄液管理デバイス市場 エンドユーザー別展望

- 病院・診療所

- 外来手術センター

- その他

日本脳脊髄液管理デバイス市場 手術別展望

- ゴムバンド結紮術

- 硬化療法

- 赤外線凝固術

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 医療機器、種類別(百万米ドル)

- 4.1.1 ゴムバンド結紮器

- 4.1.2 赤外線凝固器

- 4.1.3 直腸鏡

- 4.1.4 肛門鏡

- 4.1.5 ドップラープローブ

- 4.1.6 凍結療法装置

- 4.1.7 双極プローブ

- 4.1.8 その他

- 4.2 医療機器、処置別(百万米ドル)

- 4.2.1 ゴム輪結紮術

- 4.2.2 硬化療法

- 4.2.3 赤外線凝固術

- 4.2.4 その他

- 4.3 医療機器、エンドユーザー別(百万米ドル)

- 4.3.1 病院・診療所

- 4.3.2 外来手術センター

- 4.3.3 その他

- 4.1 医療機器、種類別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロフィール

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主な開発

- 5.2.1.4 SWOT 分析

- 5.2.1.5 主な戦略

- 5.2.2 アボット(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主な展開

- 5.2.2.4 SWOT 分析

- 5.2.2.5 主な戦略

- 5.2.3 B. Braun Melsungen AG (ドイツ)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主な展開

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 Johnson & Johnson (米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 Stryker Corporation (米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 インテグラ・ライフサイエンシズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 コッドマン・ニューロ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ネイタス・メディカル・インコーポレイテッド(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境