❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本のスマートウォッチ市場規模は2746.71億米ドルと推定されております。

スマートウォッチ産業は、2025年の2899.7億米ドルから2035年までに4984.88億米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.5%を示すと予測されています。

主要な市場動向とハイライト

日本のスマートウォッチ市場は、健康意識の高まりと技術進歩を背景に、堅調な成長を遂げております。

- 健康とフィットネスの追跡機能が消費者からますます重視されるようになり、ウェルネス志向の高まりを反映しております。

- スマートホーム機器との連携が主要機能となりつつあり、スマートウォッチの機能性を高めております。

- 美的デザインが重要性を増しており、消費者はスタイリッシュでファッショナブルなウェアラブル機器を求めております。

- ウェアラブルデバイスの技術革新と消費者の健康意識の高まりが、市場成長の主要な推進力となっております。

主要企業

Apple Inc(アメリカ)、Samsung Electronics(韓国)、Garmin Ltd(アメリカ)、Fitbit LLC(アメリカ)、Fossil Group Inc(アメリカ)、Huawei Technologies Co Ltd(中国)、Xiaomi Corporation(中国)、Suunto Oy(フィンランド)、Withings(フランス)

日本のスマートウォッチ市場動向

日本のスマートウォッチ市場は現在、技術の進歩と消費者の嗜好の変化により、顕著な変革期を迎えています。健康とフィットネスを重視する個人が増加する中、包括的な医療モニタリング機能を備えたスマートウォッチへの需要が急増しています。この傾向は、心拍数、睡眠パターン、身体活動レベルなど様々な健康指標を追跡する高度なセンサーやアプリケーションの統合によってさらに後押しされています。加えて、リモートワークやデジタル接続性の普及により、生産性や通信を向上させるスマートデバイスの重要性が高まっており、多くのユーザーにとってスマートウォッチは魅力的な選択肢となっています。さらに、スマートウォッチ市場の競争環境も変化しており、既存ブランドと新興企業の双方が消費者の注目を集めようと競い合っています。日本の消費者はスタイリッシュで機能的なデザインを強く求める傾向にあり、メーカーは高性能を維持しつつエステティクスの革新を迫られています。ウェアラブル技術の人気拡大と多様なモデルの増加は、今後数年間でスマートウォッチ市場が拡大し続けることを示唆しています。消費者の選別眼が鋭くなるにつれ、パーソナライゼーションやカスタマイズオプションへの注目が高まり、市場動向をさらに形作るでしょう。

健康・フィットネス追跡機能

高度な健康・フィットネス追跡機能を備えたスマートウォッチへの需要が高まっています。消費者はバイタルサイン、活動レベル、総合的な健康状態をモニタリングするデバイスをますます求めるようになっており、健康意識の高まりという広範なトレンドを反映しています。

スマートホームデバイスとの連携

スマートウォッチはスマートホーム技術との連携が進み、ユーザーが手首から直接様々なデバイスを操作できるようになっています。この傾向は利便性と接続性を高め、技術に精通した消費者にアピールしています。

美的デザインの重視

日本の消費者はスマートウォッチのデザインと美観を高く評価しています。メーカーは機能性と視覚的魅力を兼ね備えたスタイリッシュなモデルを開発し、目の肥えた購入者の嗜好に応えています。

日本のスマートウォッチ市場を牽引する要因

スマートフォンの普及率上昇

日本におけるスマートフォンの普及は、スマートウォッチ市場の成長と直接的な相関関係にあります。スマートフォン普及率が約90%に達する中、消費者はモバイル体験を強化する補完的なデバイスを求める傾向が強まっています。通知・通話・アプリにおいてスマートフォンとシームレスに連携するスマートウォッチの人気が高まっており、この相乗効果が市場を牽引すると見込まれます。今後数年間の成長率は12%と予測されています。スマートウォッチ産業は、こうしたデバイス間の相互接続性から恩恵を受けており、利便性と機能性を重視する技術に精通した消費者層に訴求しています。

電子商取引プラットフォームの拡大

日本における電子商取引プラットフォームの台頭は、スマートウォッチ産業に大きな影響を与えています。オンラインショッピングを選択する消費者が増加するにつれ、スマートウォッチの入手可能性は劇的に向上しました。家電分野における電子商取引の売上高は近年25%の成長を見せており、消費者の購買行動の変化を示しています。この傾向は、スマートウォッチ産業がオンラインでの認知度向上と販売機会の増加から恩恵を受ける可能性を示唆しています。小売業者はより広範な顧客層にリーチするためデジタルマーケティング戦略に投資しており、消費者がウェアラブル技術製品の購入にオンラインショッピングの利便性を受け入れることで、市場は15%の成長が見込まれています。

消費者の健康意識の高まり

日本では消費者の健康意識が顕著に高まっており、スマートウォッチ市場に大きな影響を与えています。予防医療への関心が高まる中、健康指標をモニタリングできるデバイスを求める個人が増加しています。報告によれば、約60%の消費者が心拍数モニタリングや睡眠分析などの健康追跡機能に関心を示しています。この傾向は、健康志向の個人のニーズに応える上でスマートウォッチ産業が有利な立場にあることを示唆しています。より多くの人々が自身の健康を優先するにつれ、包括的な健康機能を備えたスマートウォッチへの需要は高まり、2026年までに20%の市場成長が見込まれています。

おしゃれなウェアラブルへの需要拡大

日本のスマートウォッチ市場では、消費者がこれらのデバイスをファッションアクセサリーとして捉える傾向が強まり、おしゃれなウェアラブルへの移行が進んでいます。スタイリッシュなデザインやカスタマイズ可能なオプションへの要望が購買決定に影響を与えています。2025年には、スマートウォッチを選ぶ際に約40%の消費者が美観を優先すると推定されています。この傾向は、機能性とスタイルの両方を求める消費者の変化する嗜好に対応するため、スマートウォッチ産業が適応する必要があることを示しています。ファッションブランドとのコラボレーションや限定版デザインの導入は、市場の魅力をさらに高め、今後1年間で売上高が10%増加する可能性もあります。

ウェアラブルデバイスの技術的進歩

日本のスマートウォッチ市場は、ウェアラブルデバイスの急速な技術進歩により急成長を遂げています。センサーの精度向上、バッテリー寿命の延長、高度な医療モニタリング機能といった革新が消費者の関心を高めています。例えば、心電図(ECG)や血中酸素濃度モニタリング機能の統合が普及し、健康志向の消費者層に支持されています。2025年には市場が約15%成長すると予測されており、最先端技術への需要を反映しています。メーカーが革新を続ける中、スマートウォッチ産業はこれまでウェアラブル技術を検討していなかった層を含む、より幅広い顧客層を惹きつける可能性が高いです。

市場セグメントの洞察

性別別:男性(最大シェア)対 女性(最も急速に成長)

日本のスマートウォッチ市場において、性別セグメント別の市場シェア分布を見ると、男性向けスマートウォッチが圧倒的なシェアを占めています。一方、女性向けスマートウォッチは市場全体での存在感は小さいものの、急速な成長を見せており、消費者の行動や嗜好が、より性別に応じたデザインや機能性へと移行していることを示しています。この傾向は、従来型の男性向け製品群に、女性向けに特化した製品の提供が急増しているという市場の進化を浮き彫りにしています。成長傾向によれば、女性の健康・フィットネス意識の高まりやファッション性を重視したウェアラブルデバイスの普及を背景に、女性向けスマートウォッチは男性向けよりも速いペースで拡大しています。さらに、多くのブランドが女性層に特化したマーケティング戦略を強化していることから、このセグメントは最も成長が著しい分野となりつつあります。新たなスタイルや健康管理機能の導入は女性の支持を得ており、産業におけるデザインとマーケティングの焦点が転換する重要な局面を示しています。

男性向け:主流 vs 女性向け:新興

男性向けスマートウォッチは、GPSや健康管理機能など高度な技術と機能性を求める層を主な対象とした、堅牢な機能性が特徴です。強いブランド忠誠心と幅広い製品ラインナップで市場をリードし、技術に精通した消費者の間で一般的な選択肢となっています。一方、女性向けスマートウォッチは、スタイリッシュなデザインと健康志向の機能に重点を置き、急速に台頭しています。この分野では、ブランドがエステティクスと機能性の融合を図るイノベーションを進め、健康意識の高い女性層の拡大する市場に対応していることから注目を集めています。カスタマイズ性とファッション性を重視した選択肢の魅力が女性向けデバイスの人気を牽引しており、市場の将来的な成長における重要な要素として位置づけられています。

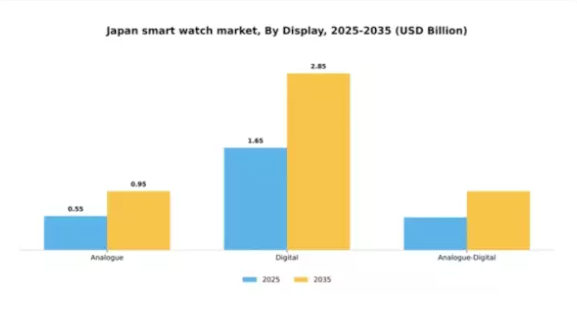

表示方式別:デジタル(最大シェア)対 アナログ(最速成長)

日本のスマートウォッチ市場において、表示方式セグメントはデジタル表示の圧倒的優位性が顕著であり、最大の市場シェアを占めております。デジタル時計は、健康管理機能や接続オプションといった先進的な機能性により、技術に精通した消費者層に支持され、着実に普及が進んでおります。一方、アナログ表示も勢いを増しており、そのクラシックな魅力と美的品質が評価され、機能性とスタイルを両立させることを求める消費者層の支持を集めております。ディスプレイ分野の成長傾向は、アナログ表示が最速成長カテゴリーとして台頭する競争環境を示しています。この急成長は、従来型のデザインと現代的なスマート機能を融合させた点に対する消費者の評価に起因します。ファッショントレンドやライフスタイル嗜好の影響を受け、アナログモデルはスマート技術との統合が進み、機能性とデザイン性を両立させる層に訴求しています。その結果、メーカー各社は伝統と現代性の二重の魅力をデザインに取り込むべく革新を続けています。

アナログ(主流)対 デジタル(新興)

日本スマートウォッチ市場におけるアナログ表示は、そのクラシックな優雅さと従来型の魅力で知られ、時代を超えたスタイルを求める消費者層において主流のセグメントとなっています。これらの時計はしばしばステータスシンボルと見なされ、職人技と美的洗練を重視する個人に支持されています。一方、デジタル表示は急速に台頭しており、モダンなインターフェースと幅広い機能性を特徴とし、若年層のニーズに応えています。デジタルモデルには医療モニタリング機能、接続オプション、カスタマイズ可能な機能が統合されており、テクノロジー愛好家を惹きつけています。市場が進化する中、アナログの洗練性とデジタルの革新性の相互作用が消費者の嗜好を形成し、両セグメントが共に発展できるダイナミックな環境を生み出していくでしょう。

表示種類別:AMOLED(最大シェア)対 LED(急成長中)

日本のスマートウォッチ市場では、ディスプレイ技術が多様化しており、様々な表示の種類の中でAMOLEDが最大の市場シェアを占める主導的な存在として際立っています。これに続くLCDとLEDは、シェアが大幅に低くなっています。AMOLEDの人気は、鮮やかな発色と優れた省電力性に起因しており、高度な視覚体験を求める技術に精通した消費者の嗜好に合致しています。成長傾向においては、コスト効率の高いソリューションへの需要とLED技術の継続的な進歩を背景に、LED技術が市場内で最も急速に成長しているセグメントとして台頭しています。この傾向は、製造プロセスの革新によるコスト削減とLEDディスプレイの品質向上によってさらに後押しされており、手頃な価格と機能性を兼ね備えたスマートウォッチを求める消費者にとって、より魅力的な選択肢となっています。

AMOLED(主流)対 LED(新興)

AMOLEDディスプレイは、深い黒、高いコントラスト比、鮮やかな色彩で知られており、視覚品質を重視するスマートウォッチに最適な選択肢です。このディスプレイの種類は視聴体験を向上させるだけでなく、ウェアラブル機器にとって重要な要素であるバッテリー寿命の延長にも寄与します。一方、LED技術はコスト意識の高い消費者向けの新たな選択肢として勢いを増しています。技術の進歩により、LEDディスプレイはより効率的で視覚的にも魅力的になりつつあり、AMOLEDに伴う高コストを伴わずに良好な性能を提供することが期待されています。この対比は、メーカーがハイブリッドデザインや統合機能を探求する中で、さらなる革新と差別化が期待される市場の状況を反映しています。

OS別:iOS(最大シェア)対 Android(急成長中)

日本のスマートウォッチ市場におけるOSセグメントは競争の激しい状況を示しており、iOSが最大のシェアを占める主導的立場にあります。この優位性は、忠実な顧客基盤とAppleエコシステムとのシームレスな統合に起因しています。Androidはそれに続き、同様に大きなシェアを保持していますが、カスタマイズ機能や幅広いデバイスとの互換性を評価する技術に精通した消費者を中心に、急速に支持を拡大しています。このセグメントの成長傾向は、Androidスマートウォッチの需要が堅調に増加していることを示しており、革新的な機能と強化された性能により、最も成長が速いカテゴリーとなりつつあります。健康管理機能の向上やアプリ連携の強化といった要素がこの成長を後押ししています。一方、iOSはブランド忠誠心と包括的な機能群を活かし、市場シェアを維持しながら安定した成長を続けています。

iOS(支配的)対 Android(新興)

iOSはオペレーティングシステム分野における支配的な存在であり、高品質なユーザー体験、独占的なアプリ提供、ユーザー間の強いブランド忠誠心が特徴です。他のAppleデバイスとのシームレスな連携は魅力を大幅に高め、高い顧客維持率を保証する独自のエコシステムを育んでいます。対照的に、Androidはオープンソースの性質と多様なハードウェアとの広範な互換性を原動力に、市場での存在感を高めつつある新興の競争相手として機能しています。この柔軟性により多様なスマートウォッチ選択肢が生まれ、様々な消費者嗜好に対応できる点が、特に日本のスマートウォッチ市場において魅力的です。継続的なアップデートと競争力のある価格設定により、Androidはさらなる市場シェア拡大の好位置にあります。

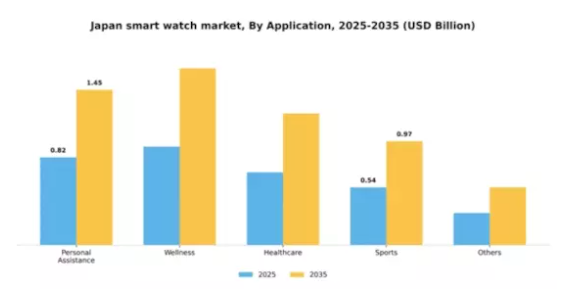

アプリケーション別:パーソナルアシスタント(最大)対ウェルネス(最速成長)

日本のスマートウォッチ市場におけるアプリケーション分野は、主にパーソナルアシスタントが主導しており、スマートウォッチが提供する様々な機能の中で最大の市場シェアを占めています。このカテゴリーは主に、通知、カレンダー管理、音声コマンドなどの機能を提供し、日常業務とのシームレスな連携を求めるユーザーに対応しています。これに続いて、ウェルネス分野がシェアを拡大しつつあり、これは日本社会における医療モニタリングやライフスタイル管理への関心の高まりに後押しされています。近年の成長傾向を見ると、健康意識の高まりやスマートウォッチへのフィットネス追跡機能の採用により、ウェルネス分野で著しい伸びが見られます。生活習慣病の増加や予防医療への社会的要請といった要因が、包括的なウェルネスソリューションを提供するデバイスを求める消費者を後押ししています。その結果、ストレス管理、睡眠追跡、食事計画に関連する機能の革新的な強化が進み、ウェルネス分野は急速に拡大するセグメントとして位置づけられています。

パーソナルアシスタンス(主流)対ウェルネス(新興)

パーソナルアシスタンス分野は、カレンダー同期、リマインダー、音声操作などの機能を通じてユーザーの生産性向上に焦点を当てている点が特徴です。マルチタスクや効率的なタスク管理を支援するデバイスを求めるユーザーが増える中、この分野は不可欠な存在となっています。スマートアシスタントの統合により、ユーザーがスマートウォッチとシームレスに連携できることが、その主流的な市場地位を支えています。一方、ウェルネス分野は心拍数モニタリング、活動量トラッキング、睡眠分析といった健康関連機能への消費者関心の高まりを背景に急速に台頭しています。技術の進化に伴い、ウェルネス分野はパーソナライズされた健康インサイトの重要性が増す中で継続的な革新が予想され、市場での地位を確固たるものにしていくでしょう。

主要企業と競争環境

日本のスマートウォッチ市場は、急速な技術進歩と変化する消費者嗜好に牽引され、ダイナミックな競争環境が特徴です。Apple Inc(アメリカ)、Samsung Electronics(韓国)、Garmin Ltd(アメリカ)などの主要企業が最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。Apple Inc(アメリカ)は、特に医療モニタリング機能における革新に注力し続けており、これが主要なセールスポイントとなっています。一方、サムスン電子(韓国)は地域展開とパートナーシップ、特に現地通信事業者との提携を重視し、流通ネットワークの強化を図っています。ガーミン社(アメリカ)はフィットネス志向のスマートウォッチ分野におけるリーダーとしての地位を確立し、健康志向の消費者というニッチ市場に訴求しています。これらの戦略が相まって、市場は集中化と適度な分散化が共存する競争環境を形成しており、各プレイヤーは独自の価値提案を通じて市場シェアを争っています。

各社が採用する主要な事業戦略には、コスト削減と効率化を目的とした製造の現地化やサプライチェーンの最適化が含まれます。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占める一方で、小規模な新規参入企業にも余地が残されています。この分散性は、イノベーションとブランドロイヤルティが消費者の意思決定において重要な役割を果たす競争環境を示唆しています。

2025年10月、アップル社(アメリカ)は血糖値モニタリングを含む高度な健康追跡機能を搭載した最新スマートウォッチモデルの発売を発表いたしました。この戦略的展開は、健康志向技術への消費者需要の高まりに沿うものであり、同社がこの分野のリーダーとなる可能性を示唆する重要な動きです。こうした機能の導入はユーザーエンゲージメントの向上だけでなく、特に健康を気遣う層を含む幅広い顧客層の獲得にもつながる可能性があります。

2025年9月、サムスン電子(韓国)は主要な日本の通信会社と提携し、スマートウォッチの接続機能を強化しました。この協業は、モバイルネットワークとのシームレスな連携によるユーザー体験の向上を目指しており、競争の激しい市場におけるサムスン製品の魅力を高める戦略的に重要な取り組みです。このような提携は、消費者による新技術の早期導入を促進する可能性もあります。

2025年8月、ガーミン社(アメリカ)はアウトドア愛好家向けに特別設計された新シリーズのスマートウォッチを発表し、製品ラインを拡充しました。この戦略的拡大は、ウェアラブル技術において耐久性と専門機能を重視する成長中の消費者層に対応する点で注目に値します。このニッチ市場に焦点を当てることで、ガーミンはブランドロイヤルティを強化し、より汎用的な製品を提供する競合他社との差別化を図れる可能性があります。

2025年11月現在、スマートウォッチ市場の主な動向としては、デジタル化、持続可能性、製品機能への人工知能(AI)統合への顕著な移行が挙げられます。戦略的提携が競争環境を形作る傾向が強まっており、各社は相互の強みを活かし技術力を強化しています。今後、競争上の差別化は従来型の価格競争から、イノベーション、先端技術、サプライチェーンの信頼性への重点へと移行する見込みです。この変化は、絶えず進化する市場で競争優位性を維持するためには、企業が研究開発と持続可能な取り組みに投資する必要があることを示唆しています。

日本のスマートウォッチ市場における主要企業

産業動向

日本のスマートウォッチ市場では、最近重要な進展が見られました。2023年9月現在、ガーミンは最新のスマートウォッチモデルを日本で発売し、高度な健康追跡機能と地域的な嗜好に応じた接続オプションを特徴としています。ソニーもエンターテインメントとフィットネスの統合に焦点を当てた新ウェアラブル端末の展開で注目を集め、技術に精通した日本の消費者にアピールしています。アップルは医療分野での最近の提携により、様々な健康指標をモニタリングするApple Watchの機能性を強化し、引き続き強い市場存在感を維持しています。一方、ファーウェイの積極的なマーケティング戦略と製品配置は、若年層消費者における市場シェアを大幅に拡大させました。

フォッシル・グループ、シャオミ、サムスン電子といった主要企業による目立った合併・買収はここ数ヶ月報告されておらず、比較的安定した市場環境を示しています。心拍数モニタリングやフィットネス追跡を重視した製品の登場に代表されるように、健康志向の機能に対する消費者需要の高まりにより、日本スマートウォッチ市場の総市場評価額は成長を続けています。この傾向は各ブランドの製品革新に影響を与え続け、日本のウェアラブル技術分野における競争環境を形成しています。

今後の見通し

日本スマートウォッチ市場の将来展望

日本のスマートウォッチ市場は、技術進歩、医療モニタリング機能、消費者需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.57%で成長すると予測されます。

新たな機会は以下の分野にあります:

- 慢性疾患管理のためのサブスクリプション型医療モニタリングサービスの開発。

- 統合型健康ソリューションに向けたフィットネスブランドとの提携拡大。

- パーソナライズされたユーザー体験と予測分析のためのAI活用。

2035年までに、イノベーションと消費者エンゲージメントにより、スマートウォッチ市場は堅調な成長が見込まれます。

市場セグメンテーション

日本スマートウォッチ市場 性別別見通し

- 男性

- 女性

- ユニセックス

日本スマートウォッチ市場 表示種類別見通し

- アナログ

- デジタル

- アナログ・デジタル

日本スマートウォッチ市場 用途別見通し

- パーソナルアシスタント

- ウェルネス

- 医療

- スポーツ

- その他

日本スマートウォッチ市場 表示種類別見通し

- LCD

- LED

- AMOLED

- OLED

日本スマートウォッチ市場 オペレーティングシステム別見通し

- iOS

- Android

- Tizen

- FreeRTOS

- その他

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 半導体・電子機器、性別別(10億米ドル)

4.1.1 男性

4.1.2 女性

4.1.3 ユニセックス

4.2 半導体・電子機器、ディスプレイ別(10億米ドル)

4.2.1 アナログ

4.2.2 デジタル

4.2.3 アナログ・デジタル

4.3 半導体・電子機器、ディスプレイの種類別(10億米ドル)

4.3.1 LCD

4.3.2 LED

4.3.3 AMOLED

4.3.4 OLED

4.4 半導体・電子機器、OS別(10億米ドル)

4.4.1 iOS

4.4.2 Android

4.4.3 Tizen

4.4.4 FreeRTOS

4.4.5 その他

4.5 半導体・電子機器、用途別(10億米ドル)

4.5.1 パーソナルアシスタント

4.5.2 ウェルネス

4.5.3 医療

4.5.4 スポーツ

4.5.5 その他 5

セクション V:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アップル社(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 サムスン電子(韓国)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ガーミン株式会社(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 フィットビット社(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Fossil Group Inc(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Huawei Technologies Co Ltd(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Xiaomi Corporation(中国)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 スント社(フィンランド)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 ウィジングス(フランス)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における性別別分析

6.3 日本市場のディスプレイの種類別分析

6.4 日本市場のディスプレイ別分析

6.5 日本市場のオペレーティングシステム別分析

6.6 日本市場のアプリケーション別分析

6.7 半導体・電子機器の主要購買基準

6.8 MRFRの調査プロセス

6.9 半導体・電子機器のDRO分析

6.10 半導体・電子機器の推進要因影響分析

6.11 半導体・電子機器の抑制要因影響分析

6.12 供給/バリューチェーン:半導体・電子機器

6.13 性別別半導体・電子機器市場、2024年(シェア%)

6.14 性別別半導体・電子機器市場、2024年~2035年 (10億米ドル)

6.15 半導体・電子機器、ディスプレイ別、2024年(シェア率)

6.16 半導体・電子機器、ディスプレイ別、2024年から2035年(10億米ドル)

6.17 半導体・電子機器、ディスプレイの種類別、2024年(シェア率)

6.18 半導体・電子機器、ディスプレイの種類別、2024年から2035年(10億米ドル)

6.19 半導体・電子機器、オペレーティングシステム別、2024年(シェア率)

6.20 半導体・電子機器、オペレーティングシステム別、2024年から2035年(10億米ドル)

6.21 半導体・電子機器、用途別、2024年(シェア%)

6.22 半導体・電子機器、用途別、2024年から2035年(10億米ドル)

6.23 主要競合他社のベンチマーク7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 性別別、2025-2035年(10億米ドル)

7.2.2 ディスプレイの種類別、2025-2035年(10億米ドル)

7.2.3 ディスプレイ別、2025-2035年(10億米ドル)

7.2.4 オペレーティングシステム別、2025-2035年(10億米ドル)

7.2.5 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携