❖本調査資料に関するお問い合わせはこちら❖

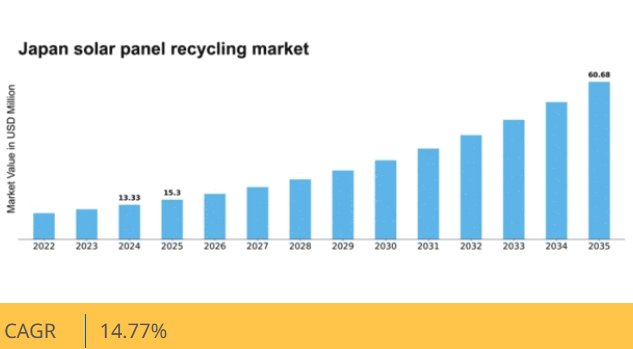

マーケットリサーチフューチャーの分析によると、日本の太陽光パネルリサイクル市場規模は2024年に1333万米ドルと推定された。日本の太陽光パネルリサイクル市場は、2025年の1530万米ドルから2035年までに6068万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)14.7%を示すと予測されている。

主要市場動向とハイライト

日本の太陽光パネルリサイクル市場は、規制強化と技術進歩を原動力に成長が見込まれています。

- 市場では、リサイクル促進策を後押しする規制枠組みの強化に向けた顕著な変化が生じています。

- 技術革新が進み、太陽光パネルリサイクルプロセスの効率性と有効性が向上しています。

- 持続可能性に関する公共意識が高まり、消費者行動に影響を与え、リサイクルソリューションの需要を牽引しています。

- 主要な市場推進要因には、規制順守イニシアチブとリサイクルへの経済的インセンティブが含まれ、これらが市場成長を促進すると見込まれる。

日本太陽光パネルリサイクル市場

CAGR

14.77%

市場規模と予測

2024年市場規模13.33 (百万米ドル)2035年市場規模60.68 (百万米ドル)CAGR (2025 – 2035)14.77%

主要企業

First Solar (US), Veolia (FR), Sungrow (CN), Recycling Technologies (GB), SolarCycle (US), Enel Green Power (IT), Canadian Solar (CA), Ecolomondo (CA)

日本の太陽光パネルリサイクル市場動向

日本が持続可能性への取り組みを強化し続ける中、太陽光パネルリサイクル市場は顕著な発展を遂げている。特に太陽光発電システムの設置が増加するにつれ、太陽光パネルのリサイクル重要性が認識されている。この高まる認識は、廃棄物を効果的に管理し、廃止されたパネルから貴重な材料を回収する必要性によって推進されている。日本政府はリサイクルを促進する規制を導入しており、これにより再生可能エネルギー分野における循環型経済の実現が期待される。さらに、リサイクル技術の進歩により、リサイクルプロセスの効率性と費用対効果が向上し、企業と消費者双方にとってより魅力的なものとなる見込みだ。加えて、太陽光パネルリサイクル市場は再生可能エネルギー源への需要増加の影響も受けている。日本がカーボンフットプリント削減を目指す中、太陽光エネルギーへの移行がより一般的になりつつある。この転換には、太陽光パネルの寿命終了時の管理を扱う強固なリサイクル枠組みが必要である。包括的なリサイクルエコシステムを確立するには、製造業者、リサイクル業者、政策立案者間の連携が不可欠と思われる。全体として、日本の太陽光パネルリサイクル市場は、規制支援、技術進歩、持続可能性への取り組みに後押しされ、成長の兆しを見せている。

規制枠組みの強化

日本政府は太陽光パネルリサイクルに関する規制の強化を積極的に進めている。この取り組みは、メーカーが自社製品の寿命終了時の管理責任を負うことを確実にすることを目的としている。明確なガイドラインを確立することで、政府は効率的なリサイクルシステムの開発を促進し、様々なステークホルダーの参加増加につながる可能性がある。

技術革新

リサイクル技術の革新は、太陽光パネルリサイクル市場における主要なトレンドとして台頭している。これらの進歩は材料回収プロセスの効率を向上させ、高価値部品の回収率を高める可能性がある。技術が進化するにつれ、リサイクルに関連するコストも削減され、企業にとってより現実的な選択肢となるだろう。

公共意識の高まり

日本では太陽光パネルリサイクルの重要性に関する公共意識が高まっている。啓発キャンペーンや地域主導の取り組みが持続可能性の文化を育む可能性が高い。この高まった意識は、リサイクル可能な製品に対する消費者需要を促進し、メーカーがより持続可能な手法を採用するよう促すだろう。

日本の太陽光パネルリサイクル市場の推進要因

リサイクルに対する経済的インセンティブ

経済的インセンティブは、日本の太陽光パネルリサイクル市場において極めて重要な役割を果たしている。政府は、メーカーと消費者の双方がリサイクルプログラムに参加するよう促すため、補助金や税制優遇措置など様々な財政的仕組みを導入している。これらのインセンティブは、リサイクルプロセスに関連するコストを相殺し、関係者の参加意欲を高めるよう設計されている。例えば、先進的なリサイクル技術に投資する企業に対し、最大20%の補助金を提供する最近の施策がある。この財政支援により、2030年までに50%に達すると予測される太陽光パネルのリサイクル率向上が期待される。こうした経済的措置は、市場成長を促進するだけでなく、国の持続可能性目標全体にも貢献する。

規制順守イニシアチブ

日本の太陽光パネルリサイクル市場では、持続可能な実践を促進する規制順守イニシアチブが急増している。日本政府は太陽光パネルのリサイクルを義務付ける厳格な規制を実施し、廃棄物管理のための構造化された枠組みを構築した。この規制環境は、順守しない場合に重大な罰則が生じる可能性があるため、製造業者と消費者がリサイクル活動に従事するよう促している。2025年までに、日本で設置された太陽光パネルの約30%が寿命を迎える見込みであり、効果的なリサイクルソリューションが不可欠である。コンプライアンス重視の姿勢は市場を牽引するだけでなく、リサイクル技術の革新を促進し、業界が規制要求に対応できるよう進化することを保証している。

ステークホルダー間の連携

日本の太陽光パネルリサイクル市場において、多様なステークホルダー間の連携が重要な推進力として台頭している。メーカー、リサイクル業者、政府機関が連携し、より結束したリサイクルエコシステムを構築している。こうした協業は知識共有、資源配分、リサイクルにおけるベストプラクティスの開発を促進する。例えば、太陽光パネルメーカーとリサイクル企業との合弁事業がますます一般的になり、プロセスの効率化と回収率の向上を実現している。2025年11月時点で、こうした連携により市場全体のリサイクル能力が25%向上すると予測されている。この協力的なアプローチは、業務効率を高めるだけでなく、業界全体の持続可能性への取り組みを強化するものである。

持続可能な実践への需要の高まり

消費者や企業の間で持続可能な実践への需要が高まっていることが、日本の太陽光パネルリサイクル市場の推進力となっている。環境意識の高まりに伴い、企業に対して太陽光パネルの責任あるリサイクルを含む持続可能な実践の採用がますます期待されています。この消費者行動の変化は、製造メーカーが企業の社会的責任戦略の一環としてリサイクルイニシアチブを優先するよう促しています。調査によると、日本の消費者の70%以上が持続可能性への取り組みを示すブランドを好むことが示されています。その結果、企業はこの需要に応えるためにリサイクルプログラムに投資しており、これは市場競争力を高め、業界全体の持続可能性を促進する可能性が高いです。

リサイクルプロセスの技術的進歩

技術的進歩が日本の太陽光パネルリサイクル市場を大きく形作っている。分離技術の改良や材料回収方法の高度化といったリサイクルプロセスの革新により、リサイクルはより効率的かつ費用対効果の高いものとなっている。例えば、水溶液冶金プロセスにおける最近の開発により、新規太陽光パネル製造に不可欠なシリコンや銀といった貴重材料の回収率が向上した。2025年11月時点で、これらの進歩によりリサイクル効率が最大40%向上する可能性があると推定されている。これは廃棄物を削減するだけでなく、太陽光パネル廃棄に伴う環境負荷を低減し、より多くの関係者をリサイクル市場に引き付けることになる。

市場セグメントの洞察

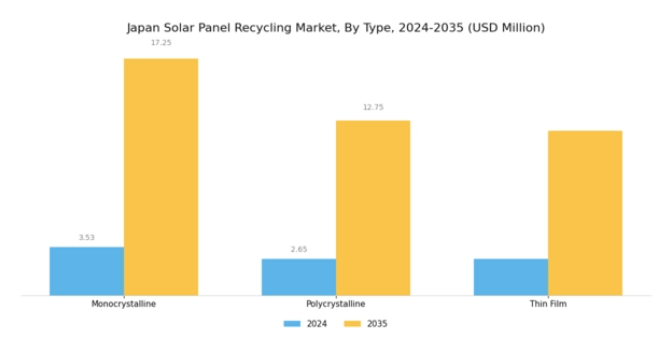

太陽光パネルリサイクル市場のタイプ別洞察

太陽光パネルリサイクル市場のタイプ別洞察

日本の太陽光パネルリサイクル市場は、持続可能性と太陽光パネル廃棄物の効率的な管理への関心の高まりとともに勢いを増している。単結晶、多結晶、薄膜など様々なタイプが存在し、各セグメントが市場動向において異なる役割を果たしている。単結晶パネルは高効率性と省スペース性が特徴で、住宅用・商業用アプリケーションで高い需要がある。

通常より高い材料価値を含むため、そのリサイクルプロセスは重要であり、貴重な資源を回収する高度な回収手法の機会を提供している。多結晶パネルは単結晶に比べて効率は一般的に劣るものの、製造コストが低いことから普及が進み、日本全国の大規模太陽光発電所において広く使用されている。市場シェアの拡大は使用済みパネルの管理需要の増加を意味するため、これらのパネルのリサイクルは循環型経済の実現に不可欠である。

太陽光パネルリサイクル市場におけるプロセス分析

太陽光パネルリサイクル市場におけるプロセス分析

日本太陽光パネルリサイクル市場のプロセス分野は、持続可能性と資源回収に不可欠な太陽光パネルの効果的なリサイクル手法に焦点を当てる点で極めて重要である。熱処理、機械的処理、レーザー処理など様々な技術が、シリコン、金属、ガラスなどの材料を効率的に分解・回収する上で大きく貢献している。熱処理プロセスは複雑な材料を効果的に処理できるため、各種部品を安全に分離する能力を高め、主要手法となっている。

機械的処理は、エネルギー消費量が少なく大量処理が可能なため業界で主流となっており、日本の環境保全への取り組みを支えている。さらにレーザー処理は精密かつクリーンな分離を実現し、その精度と環境負荷の低さで注目を集めている。全体として、これらの手法は太陽光パネル廃棄物管理における日本の持続可能なソリューション需要の高まりに対応し、太陽光エネルギー利用における環境配慮型実践の強化を目指す市場全体の成長を反映している。

太陽光パネルリサイクル市場 用途別インサイト

太陽光パネルリサイクル市場 用途別インサイト

日本の太陽光パネルリサイクル市場は、太陽光パネル製造、建設、金属産業、電子・半導体産業など様々な重要産業を包含する用途分野において、大きな可能性を示している。技術革新と再生可能エネルギー施策のリーダーである日本では、太陽光パネル製造セクターが特に重要であり、リサイクル材料を活用して持続可能性と効率性を高めている。建設業界もリサイクル太陽光材料の恩恵を受けており、建築設計に組み込むことでより環境に配慮したプロジェクトを実現している。

金属産業は、古いパネルからシリコンや銀などの貴重な金属を回収することに依存しているため、廃棄物を最小限に抑え循環型経済を推進する上で重要な役割を果たしている。最後に、電子・半導体セクターは、エネルギー効率の高い製品を生み出す可能性を秘めた再生太陽電池部品を高く評価している。この多面的なアプローチは、持続可能性、イノベーション、経済成長の強力な交差点を浮き彫りにし、日本の産業全体で高まる環境影響への注目に対応すると同時に、協力と技術進歩の機会を育んでいる。

主要プレイヤーと競争環境

日本の太陽光パネルリサイクル市場は、規制圧力の高まりと持続可能性への重視の増大に牽引され、ダイナミックな競争環境が特徴である。主要プレイヤーは革新的な戦略、パートナーシップ、技術革新を通じて積極的にポジションを確立している。ファーストソーラー(米国)、ヴェオリア(フランス)、サングロウ(中国)などの企業が最前線に立ち、業務効率の向上とサービス提供範囲の拡大に注力している。これらの企業の戦略は競争を促進するだけでなく、増加する使用済み太陽光パネルの課題解決を目指す中で、より持続可能なリサイクルエコシステムの構築にも寄与している。

事業戦略面では、製造の現地化とサプライチェーンの最適化が市場成功の鍵となる。競争構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っている。しかし、大手企業は資源と専門知識を活用して業界基準を設定するため、その影響力は大きい。この競争環境はイノベーションを促進し、規制要件と消費者期待の両方に応えるために不可欠なリサイクル技術の向上を牽引している。

2025年10月、ファーストソーラー(米国)は、地域内でのリサイクル能力強化を目的として、日本の主要廃棄物管理企業との提携を発表した。この戦略的動きは、ファーストソーラーの日本における事業基盤を強化し、太陽光パネル廃棄物のより効率的な処理を可能にするとともに、同国の厳格なリサイクル規制への適合を促進する見込みである。このような協力関係は、技術移転や技術進歩を促進し、ファーストソーラーの市場での地位をさらに固める可能性もある。

2025年9月、ヴェオリア(フランス)は太陽光パネル処理専用に設計された新リサイクル施設を日本で稼働開始した。この施設では先進技術を活用し有価物の回収を推進、廃棄物削減と循環型経済原則の促進が期待される。同施設の設立はヴェオリアの持続可能性への取り組みを強調するとともに、現地リサイクル業界におけるリーダーとしての地位を確立し、太陽光メーカーや開発業者との提携機会を創出する可能性がある。

2025年8月、Sungrow(中国)はAI統合による太陽光パネルリサイクル工程の効率化を目指す新イニシアチブを発表した。この取り組みは業務の効率化と材料回収率の向上をもたらすと予想され、リサイクル業界全体に大きな影響を与える可能性がある。最先端技術を活用することで、Sungrowは競合他社との差別化を図り、イノベーションを事業戦略の主要な推進力として強調する見込みである。

2025年11月現在、太陽光パネルリサイクル市場の動向はデジタル化と持続可能性への強い移行を示している。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、技術力と業務効率を高める協業を促進している。今後、競争上の差別化は従来の価格競争から、イノベーション、技術統合、サプライチェーンの信頼性への焦点へと移行する見込みだ。この移行は最終的に市場力学を再定義し、企業が先進的なリサイクル技術と持続可能な実践への投資を促進する可能性がある。

業界動向

日本の太陽光パネルリサイクル市場は、持続可能性と環境問題への意識の高まりを背景に、最近著しい進展を見せている。エンバイロウェイストやヴェオリアといった企業は、国内で増加する使用済み太陽光パネルの処理量に対応すべく、リサイクル能力の積極的な拡大を進めている。2023年9月には、三井物産とパナソニックが、太陽光パネルから希少材料をより効率的に回収するリサイクル技術の強化に向けた協業を発表した。シャープ株式会社や三菱マテリアルなどの企業の市場評価額も上昇傾向を示しており、革新的なリサイクルプロセスへの投資をさらに促進している。

時事問題では、電子廃棄物の削減を目的とした政策を通じて循環型経済の実践を促進する政府の取り組みが反映されている。過去2年間における注目すべき出来事としては、JGCホールディングスとエコシステムジャパンによる先駆的なリサイクル施設の稼働開始が挙げられ、業界の構造に大きな影響を与えた。さらに、主要企業間の合併の可能性に関する最近の議論(現時点では未確定)は、特に再生可能エネルギー分野における日本の持続可能性と資源効率への取り組みを背景に、成長を遂げようとする競争環境を示唆している。この動向は、太陽光パネルリサイクル分野における環境責任と経済的機会の融合を表している。

将来展望

日本の太陽光パネルリサイクル市場 将来展望

太陽光パネルリサイクル市場は、規制支援、技術進歩、環境意識の高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)14.77%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 効率的な材料回収のための自動化リサイクル施設の開発

- 太陽光パネルメーカーとの提携による使用済みパネル回収プログラム

- 収益性向上のための革新的リサイクル技術への研究開発投資

2035年までに、持続可能な実践と技術革新により市場は堅調に推移すると予想される。

市場セグメンテーション

日本太陽光パネルリサイクル市場 タイプ別見通し

- 単結晶

- 多結晶

- 薄膜

日本太陽光パネルリサイクル市場 プロセス別見通し

- 熱処理

- 機械的処理

- レーザー処理

日本太陽光パネルリサイクル市場 用途別見通し

- 太陽光パネル製造

- 建設

- 金属産業

- 電子・半導体産業

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データ三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場ダイナミクス

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場ダイナミクス

- セクションIV:定量的分析

- 4.1 医薬品、タイプ別(百万米ドル)

- 4.1.1 単結晶

- 4.1.2 多結晶

- 4.1.3 薄膜

- 4.2 医薬品、プロセス別(百万米ドル)

- 4.2.1 熱処理

- 4.2.2 機械的

- 4.2.3 レーザー

- 4.3 製薬、用途別(百万米ドル)

- 4.3.1 太陽電池パネル製造

- 4.3.2 建設

- 4.3.3 金属産業

- 4.3.4 電子・半導体産業 5

- 4.1 医薬品、タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ファーストソーラー(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ヴェオリア(フランス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 サングロウ(中国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 リサイクリング・テクノロジーズ(GB)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 SolarCycle(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な進展

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 エネル・グリーンパワー(イタリア)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 カナディアン・ソーラー(カナダ)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 エコロモンド(カナダ)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 ファーストソーラー(米国)

- 5.1 競合環境