❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によると、2024年の日本の冷凍デザート市場規模は36億米ドルと推定された。日本の冷凍デザート市場は、2025年の38億3400万米ドルから2035年までに72億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)6%を示すと予測されている。

主要市場動向とハイライト

日本の冷凍デザート市場は、健康志向と革新的な商品へのダイナミックな移行を経験している。

- 健康志向の商品が注目を集めており、消費者の嗜好におけるウェルネス志向の広範なトレンドを反映している。

- 文化的融合フレーバーが登場し、多様な味覚に訴えかけ市場の魅力を高めている。

- ユニークで高品質なデザート体験を求める消費者により、職人技とプレミアム製品が増加傾向にある。

- 利便性と革新的な風味プロファイルへの需要増加、そして持続可能性への重視の高まりが市場を牽引している。

日本の冷凍デザート市場

CAGR

6.5%

市場規模と予測

2024年市場規模3600.0 (百万米ドル)2035年市場規模7200.0 (百万米ドル)CAGR (2025 – 2035)6.5%

主要企業

Unilever (GB), Nestle (CH), General Mills (US), Mars (US), Kraft Heinz (US), Pinnacle Foods (US), Dreyer’s Grand Ice Cream (US), Blue Bell Creameries (US), Häagen-Dazs (US)

日本の冷凍デザート市場動向

日本の冷凍デザート市場は現在、革新的なフレーバーやより健康的な選択肢を求める消費者の嗜好の高まりを特徴とする、ダイナミックな進化を遂げている。この変化は、自身の食習慣に合致する製品を求める消費者層における健康とウェルネスへの意識の高まりによって牽引されているようだ。その結果、メーカーは低糖質、低脂肪、植物由来の代替品など多様な製品を導入することで対応している。さらに、抹茶や小豆といった伝統的な日本食材の影響力が顕著になり、地域の味覚に合わせた独自製品が生まれている。加えて、高品質な原料とユニークな体験に対してプレミアム価格を支払う消費者が増加する中、フローズンデザート市場では職人的なプレミアム製品の台頭が見られる。この傾向は、よりパーソナライズされたグルメ志向への潜在的なシフトを示唆しており、消費者エンゲージメントのさらなる向上につながる可能性がある。技術進歩による保存方法の改善や、製品の魅力を高める革新的な包装ソリューションも市場形成に寄与している。総じて、日本の冷凍デザート市場は、変化する消費者嗜好と品質・健康志向の選択への注目を原動力に、持続的な成長が見込まれる。

健康志向の製品展開

消費者が栄養を重視する傾向が強まる中、より健康的な冷凍デザートの選択肢を求める動きが顕著である。この変化を受け、メーカーは糖分や脂肪分を抑えた製品や天然素材を配合した製品の開発を進めている。植物由来の代替品への需要も増加しており、より健康的な食習慣への広範な動きを反映している。

文化融合フレーバー

伝統的な日本風味をアイスクリームに組み込む事例が増加している。抹茶、柚子、小豆などの素材を活用し、地元消費者の共感を呼ぶ独自商品が創出されている。この傾向は文化的遺産への関心の高まりと、本物の味を求める欲求を浮き彫りにしている。

職人技とプレミアム製品

消費者は職人技が光る高級アイスクリームを好む傾向が強まっている。買い物客は、特徴的な風味と優れた素材を提供する高品質製品への投資を厭わない。この傾向は、グルメ志向の選択肢への市場シフトの可能性を示唆し、消費者の体験全体を向上させている。

日本の冷凍デザート市場を牽引する要因

健康とウェルネスの潮流

健康とウェルネスの潮流が日本の冷凍デザート市場を再構築している。消費者の健康意識が高まるにつれ、低カロリー・低糖質オプションへの需要が増加している。この変化は、天然甘味料やプロバイオティクスなどの機能性素材を配合した冷凍デザートの登場に顕著に表れている。2025年までに、より健康的な代替品として販売される製品が市場シェアの約20%を占めると予測される。冷凍デザート市場は、既存製品の再設計やこれらの健康トレンドに沿った新製品の開発を通じて対応しており、健康目標を損なわずに嗜好性を求める幅広い層にアピールしている。

革新的なフレーバープロファイル

フレーバープロファイルの革新は、日本の冷凍デザート市場に大きな影響を与えています。消費者はますます冒険心を持ち、従来の提供品を超えたユニークでエキゾチックなフレーバーを求めています。この傾向は、抹茶や柚子などの特製フレーバーが注目を集め、国内外の消費者の味覚に訴求していることから明らかです。2025年までに、革新的なフレーバーの市場は15%成長すると予測されており、多様な味覚体験に対する消費者の強い嗜好を示しています。冷凍デザート市場は、地元の職人やシェフと協力して限定フレーバーを開発することで対応し、ブランド魅力を高め、より幅広い顧客層を惹きつけている。

Eコマースチャネルの成長

日本の冷凍デザート市場では、Eコマースチャネルへの大きなシフトが起きている。オンラインショッピングの利便性と、より多様な商品にアクセスできる点がこのトレンドを牽引している。2025年には冷凍デザート市場のEC売上高が25%増加すると予測され、消費者の購買行動の変化を反映している。小売業者はユーザー体験の向上と配送プロセスの効率化に向け、オンラインプラットフォームへの投資を強化している。冷凍デザート市場はこのデジタル変革に適応し、消費者が自宅にいながら簡単に好みの商品を入手できる環境を整えている。

利便性への需要の高まり

日本の冷凍デザート市場では、利便性を重視した製品への需要が顕著に増加している。多忙な生活様式と働く個人の増加がこの傾向に寄与している。消費者は最小限の準備で済む手軽なデザートを求めており、この変化は2025年に市場シェアの約30%を占めた単品用冷凍デザートの人気拡大に反映されている。小売業者は冷凍デザートの品揃えを拡大し、多様な便利な選択肢を容易に入手できるように対応している。こうして冷凍デザート市場は時間のない消費者のニーズに応えるため、利便性を高める革新的な包装や製品形態へと適応している。

持続可能性と環境に優しい取り組み

持続可能性は日本の冷凍デザート市場における重要な推進力として浮上している。消費者は環境問題への意識を高め、環境に配慮した取り組みを採用するブランドを支持する傾向が強まっている。これには持続可能な包装の使用や原料調達が含まれる。2025年には約40%の消費者が環境に優しい製品に対して割高な価格を支払う意思を示している。冷凍デザート市場は消費者の価値観に沿い、包装ソリューションや原料調達において革新を迫られている。持続可能性への取り組みを効果的に発信するブランドは、市場での地位を強化し、環境意識の高い消費者を惹きつける可能性が高い。

市場セグメントの洞察

製品タイプ別:アイスクリーム(最大)対ヨーグルト(最速成長)

日本の冷凍デザート市場では、アイスクリームが製品タイプの中で最大の市場シェアを維持しており、濃厚でクリーミーな食感を好む消費者の強い嗜好を反映しています。ヨーグルトは市場存在感ではアイスクリームに後れを取っていますが、健康志向のトレンドにより支持を拡大しており、栄養価の高い代替品を求める消費者層から大きなシェアを獲得しつつあります。このセグメントの成長傾向は、特に多様な風味と食感が好まれるアイスクリームを中心とした、プレミアムで職人的な冷凍デザートの需要増加によって牽引されている。同時に、健康的な生活を重視する消費者の需要に応え、風味や配合の革新が進むヨーグルトも堅調な成長を遂げている。流通チャネルの拡大と積極的なマーケティング戦略が、これらのトレンドをさらに加速させている。

アイスクリーム:主流 vs ヨーグルト:新興

アイスクリームは日本の冷凍デザート市場で主流の製品タイプであり、豊かな風味プロファイルと幅広い消費者層に訴求する豊富なバリエーションが特徴です。このセグメントは、グルメアイスクリームフレーバーや独特の食感向上といった革新により、贅沢な体験を提供することで成長しています。一方、ヨーグルトは新興トレンドであり、特に低糖質やプロバイオティクス豊富な商品の登場により、健康志向の高まる層に対応している。このセグメントは、単品でも様々な料理の材料としても楽しめるヨーグルトの汎用性を活かし、健康を重視する消費者層に訴求している。両セグメントの対比は、消費者の選択において「嗜好品としての楽しみ」と「健康志向」のバランスが重要視されつつあることを示している。

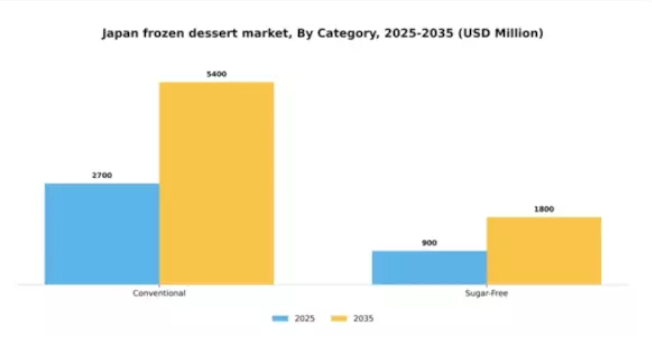

カテゴリー別:従来品(最大)対無糖品(急成長)

カテゴリー別の市場シェア分布を見ると、従来型の冷凍デザートが主流を占めており、伝統的な風味と食感で幅広い層に支持されている。無糖品はシェアこそ小さいものの、味を損なわずに健康志向の代替品を求める消費者が増加する中、急速に支持を拡大中だ。この変化は、食事制限やライフスタイルの選択に対応した製品への意識と需要の高まりを示している。成長傾向は、日本消費者の高まる健康意識に大きく影響されている。無糖製品への移行は、個人の健康目標だけでなく、ウェルネスとバランスの取れた食事への広範な文化的シフトによっても推進されている。天然甘味料の使用や改良された配合など、この分野における急速な製品革新は新たな層を惹きつけ、無糖カテゴリーを市場の最前線に押し上げている。

従来型:主流 vs 無糖:新興

従来型の冷凍デザートは、豊かな風味と伝統的な素材が特徴で、冷凍デザートカテゴリーにおける定番商品です。このセグメントは、家族層からノスタルジックな味を求める高齢層まで、幅広い層に支持されています。一方、無糖デザートは、健康志向の消費者と日本における糖尿病の増加を背景に台頭する新興トレンドです。これらの製品はステビアやエリスリトールなどの天然甘味料を使用し、糖分摂取を抑えつつも贅沢な味わいを求める層に対応している。両セグメントの対比は、嗜好性と健康のバランスを追求する市場構造を浮き彫りにし、製品開発における革新のユニークな機会を示している。

流通チャネル別:店舗販売(最大) vs 非店舗販売(最速成長)

日本の冷凍デザート市場では、流通チャネルセグメントは主に店舗販売が支配的であり、市場の大部分を占めている。スーパーマーケット、ハイパーマーケット、コンビニエンスストアなどのチャネルは、消費者が様々な冷凍デザートに容易にアクセスできる環境を提供している。日本の消費者の購買行動が冷凍食品については実店舗に傾いているため、このセグメントは堅調さを維持し、販売数量・売上高の面で市場をリードし続けている。一方、非店舗型流通チャネルは急速に台頭しており、オンラインショッピングを好む若年層の注目を集めている。このセグメントは、eコマースプラットフォームが提供する利便性とアクセシビリティに牽引され、オンライン冷凍デザート購入の増加につながっている。ソーシャルメディアマーケティングやターゲットを絞ったプロモーションがさらにこのセグメントの成長を促進しており、日本冷凍デザート市場で最も成長が速い分野となっている。

店舗ベース(主流) vs 非店舗ベース(新興)

店舗ベースセグメントは、日本市場における広範なリーチと確立された存在感が特徴です。スーパーマーケットやコンビニエンスストアは、多様な嗜好に応える幅広い冷凍デザートを消費者に提供しています。このセグメントは、顧客が日常的な食料品購入の際に冷凍スイーツを衝動買いする傾向から恩恵を受けています。一方、非店舗型セグメントは、技術を活用して製品を消費者の玄関先まで直接届ける革新的なアプローチで認知されている。この新興セグメントは、特に利便性を重視する技術に精通した個人や若い消費者層に魅力的である。デジタルプラットフォームの台頭と消費習慣の変化に伴い、非店舗型販売は今後も急速な成長を続けると予想される。

主要プレイヤーと競争環境

日本の冷凍デザート市場は、主要プレイヤー間の革新と戦略的ポジショニングが融合したダイナミックな競争環境を示している。ユニリーバ(英国)、ネスレ(スイス)、ハーゲンダッツ(米国)などの大手企業が様々な戦略を通じて市場形成に積極的に取り組んでいる。ユニリーバ(英国)は持続可能性と健康志向製品に注力し、健康的なデザート選択肢への需要拡大に対応。ネスレ(スイス)は製品多様化と地域拡大を重視し、広範な流通網を活用した市場浸透を推進。ハーゲンダッツ(米国)は高品質原料と独自フレーバーへの投資によるプレミアムポジショニングを維持し、品質と消費者嗜好を重視する競争環境を形成している。

この市場における主要な事業戦略には、製造の現地化とサプライチェーンの最適化による効率性向上・消費者トレンドへの迅速な対応が含まれる。競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。しかし、大手企業がトレンドや基準を設定し、中小ブランドがこれに追随する傾向が強いため、その影響力は依然として大きい。こうした大企業と中小企業の相互作用が、革新と消費者エンゲージメントを最優先とする活気ある市場環境を育んでいる。

2025年10月、ユニリーバ(英国)は日本の地元乳製品メーカーとの提携を発表し、伝統的な日本食材を活用した新冷凍デザートラインを開発した。この戦略的動きはユニリーバの製品ライン拡充に寄与するだけでなく、地元産・本場の味を求める消費者の関心の高まりにも合致する。この協業により、ユニークなデザート体験を求める健康志向の消費者層への訴求力を強化し、市場での存在感を高めることが期待される。

2025年9月、ネスレ(スイス)は、日本におけるヴィーガン向け選択肢の需要増加に対応し、植物由来の冷凍デザート新シリーズを発売した。この取り組みは、多様な食習慣に対応することでより広い顧客層を獲得しようとするネスレの持続可能性と革新への取り組みを反映している。これらの製品の導入は、より健康的かつ持続可能な選択肢へと次第に傾きつつある市場において、ネスレを有利な立場に置く可能性が高い。

2025年8月、ハーゲンダッツ(米国)は伝統的な和菓子に着想を得た限定フレーバーを発表し、大きな消費者関心を集めた。この戦略的行動は、ハーゲンダッツのプレミアムブランドイメージを強化するだけでなく、現地の嗜好や好みに適応する能力を示すものである。この限定商品の成功は、日本の消費者に響く今後のコラボレーションやフレーバー革新への道を開く可能性がある。

2025年11月現在、冷凍デザート市場のトレンドはデジタル化、サステナビリティ、製品開発・マーケティング戦略への人工知能(AI)統合によってますます定義されつつある。企業間の戦略的提携が業界構造を形成し、共有リソースと専門知識の活用を可能にしている。今後、競争上の差別化は従来の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高い。この変化は、急速に変化する環境下で消費者の嗜好や市場動向に適応することの重要性を浮き彫りにしている。

業界動向

日本の冷凍デザート市場では、ネスレ、ハーゲンダッツ、ロッテといった主要企業が、変化する消費者の嗜好を捉えるための革新的な戦略を推進している。例えば森永製菓は、健康志向のデザートへの関心が高まっていることを受け、低カロリー代替品で製品ラインを拡充している。一方、2023年8月には明治ホールディングスが、クリーンイーティング志向の高まりに沿い、より多くの天然素材を配合したデザート商品の拡充計画を発表した。特筆すべきは、2023年6月に赤城乳業とUHAミカクトが流通ネットワークの効率化と市場拡大を目的とした協業を開始した点である。

市場は大幅な成長を見せており、プレミアム・職人技の冷凍デザートへの需要増加を背景に、評価額の上昇が予測されている。特にプレミアムセグメントは、高級市場向けグルメアイスクリーム製品をグリコが投入したことからも明らかなように、著しい成長を遂げている。さらに伊藤園は、伝統的な和の風味と現代的なデザート形態を融合させた独自の冷凍デザートシリーズを展開し、市場構造の多様化をさらに推進している。こうした戦略的動きは、日本の冷凍デザート市場のダイナミックな性質を反映しており、激しい競争と消費者トレンドへの適応を示している。

将来展望

日本冷凍デザート市場 将来展望

日本の冷凍デザート市場は、イノベーション、健康志向、プレミアム化を原動力として、2025年から2035年にかけて年平均成長率(CAGR)6.5%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 植物由来冷凍デザートラインの拡充

- パーソナライズされた冷凍デザート定期購入サービスの開発

- 環境に配慮した包装ソリューションへの投資

2035年までに、市場は堅調な成長と消費者エンゲージメントの向上を達成すると予想される。

市場セグメンテーション

日本冷凍デザート市場カテゴリー別展望

- 従来型

- 無糖

日本冷凍デザート市場製品タイプ別展望

- アイスクリーム

- ヨーグルト

- ケーキ

- その他

日本冷凍デザート市場流通チャネル別展望

- 店舗ベース

- 非店舗ベース

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- 第IV部:定量分析

- 4.1 医療機器、製品タイプ別(百万米ドル)

- 4.1.1 アイスクリーム

- 4.1.2 ヨーグルト

- 4.1.3 ケーキ

- 4.1.4 その他

- 4.2 医療機器、カテゴリー別(百万米ドル)

- 4.2.1 従来型

- 4.2.2 無糖

- 4.3 医療機器、流通チャネル別(百万米ドル)

- 4.3.1 店舗ベース

- 4.3.2 非店舗ベース 5

- 4.1 医療機器、製品タイプ別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医療機器分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医療機器分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要企業の財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 ユニリーバ(英国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 ネスレ(スイス)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ジェネラルミルズ(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マース(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 クラフト・ハインツ(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 ピナクル・フーズ(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 ドレイヤーズ・グランド・アイスクリーム(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ブルーベル・クリーマリーズ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ハーゲンダッツ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 ユニリーバ(英国)

- 5.1 競合環境

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖