❖本調査資料に関するお問い合わせはこちら❖

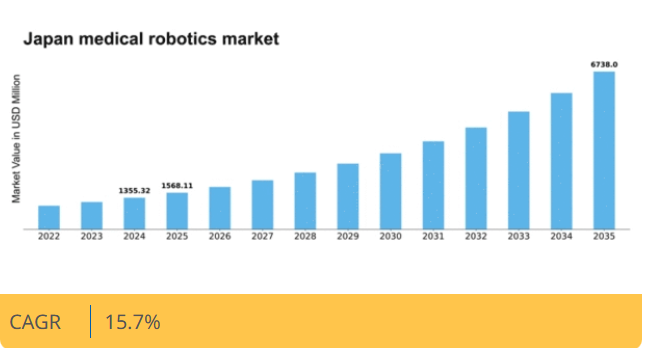

マーケットリサーチフューチャーの分析によると、2024年の日本の医療用ロボット市場規模は13億5532万米ドルと推定された。日本の医療用ロボット市場は、2025年の15億6811万米ドルから2035年までに67億3800万米ドルへ成長し、2025年から2035年の予測期間において15%の年平均成長率(CAGR)を示すと予測されている。

主要市場動向とハイライト

日本の医療用ロボット市場は、技術進歩と医療需要の増加を背景に堅調な成長を遂げている。

- 日本医療用ロボット市場で最大のセグメントはロボット手術であり、様々な医療施設での導入が拡大している。

- リハビリテーション用ロボットは最も成長が速いセグメントであり、患者の回復とリハビリプロセスへの注目度の高まりを反映している。

- 医療用ロボットへのAI統合は、外科手術における操作効率と精度を向上させている。

- ロボット工学の技術進歩と高齢化人口が、日本の市場成長を推進する主要な要因である。

日本医療用ロボット市場

CAGR

15.7%

市場規模と予測

2024年市場規模1355.32 (百万米ドル)2035年市場規模6738.0 (百万米ドル)CAGR (2025 – 2035)15.7%

主要企業

Intuitive Surgical (US), Medtronic (US), Stryker (US), Zimmer Biomet (US), Johnson & Johnson (US), Siemens Healthineers (DE), Mazor Robotics (IL), Accuray (US), Blue Belt Technologies (US)

日本医療用ロボット市場の動向

日本の医療用ロボット市場は現在、顕著な進化を遂げている。この成長は、技術の進歩と低侵襲手術への需要増加によって牽引されている。医療現場へのロボット導入は、精度向上、回復期間の短縮、患者アウトカム全体の改善をもたらす。病院や手術センターがこれらの革新的ソリューションを採用するにつれ、市場は大幅な成長を遂げる見込みである。さらに、高齢化が進む日本では、高齢者がより複雑な医療介入を必要とする傾向にあるため、ロボット支援手術の需要が高まる可能性がある。外科領域に加え、医療用ロボット市場はリハビリテーションや支援技術分野へも拡大している。理学療法や患者支援向けに設計されたロボットシステムが注目を集めており、より個別化され効率的なケアへの移行を反映している。この傾向は、市場が外科領域に限定されないだけでなく、医療提供者と患者の双方の幅広いニーズに応えるべく多様化していることを示唆している。この状況が変化し続ける中、技術開発者と医療専門家の連携は、日本の医療ロボットの未来を形作る上で極めて重要となるでしょう。

ロボット手術の普及拡大

医療施設が精度向上と低侵襲性の利点を認識するにつれ、ロボット支援手術への移行傾向はより顕著になっています。外科医は様々な処置にロボットシステムを活用するケースが増加しており、患者の治療成果向上と回復期間の短縮につながっています。

リハビリテーションロボットの拡大

リハビリテーションロボットへの関心が高まっており、患者の回復や理学療法を支援する機器が開発されている。これらのシステムは個々のニーズに合わせて設計され、より効果的なリハビリプロセスを促進し、ケアの質を向上させている。

医療ロボットへのAI統合

医療ロボットへの人工知能(AI)の組み込みが進んでおり、手術手順や患者管理を変革する可能性がある。AI駆動システムは意思決定能力の向上をもたらし、ロボット介入の効果をさらに高めるかもしれない。

日本の医療用ロボット市場を牽引する要因

政府主導の施策と資金支援

日本政府は様々な施策と資金プログラムを通じて医療用ロボット市場を積極的に推進している。研究開発に多額の資源を投入することで、政府は日本を医療技術革新のリーダーとして位置付けることを目指している。最近の政策には、病院がロボットシステムを導入するための財政的インセンティブが含まれており、今後数年間で市場浸透率を25%増加させる可能性がある。さらに、官民連携によるロボット技術革新の促進も進んでいる。こうした取り組みは医療ロボット市場全体の環境を向上させ、医療施設におけるさらなる技術発展と導入を促す見込みである。

高齢化と医療需要の増加

日本の人口構造が急速に高齢化していることは、医療ロボット市場に大きな影響を与えている。65歳以上の人口比率が28%を超える中、特に外科手術やリハビリテーション分野における医療サービス需要が急増している。この人口動態の傾向は、増加する手術やリハビリテーション処置の量を管理するためにロボットシステムの導入を必要としています。医療用ロボット市場は今後5年間で20%の成長が見込まれています。この成長は、高齢者に特化した効率的で効果的な医療ソリューションの必要性によって推進されています。その結果、医療提供者はこの高まる需要に対応するため、ロボット技術への投資を優先しています。

ロボティクス技術の発展

この市場は急速な技術進歩により急成長している。精度向上や低侵襲技術といったロボティックシステムの革新が外科手術を変革中だ。例えばロボット支援手術の導入により回復時間が最大30%短縮された。さらに高度な画像技術とロボティックシステムの統合が手術成果を向上させている。この結果、病院はこれらの技術への投資を拡大しており、医療用ロボット市場は年間15%の成長率が見込まれています。この傾向は、患者ケアと業務効率を向上させる最先端ソリューションの導入に対する強い意欲を示しています。

競争環境と市場動向

競争環境は急速に変化しており、数多くの企業が市場シェアを争っています。既存企業は継続的に革新を進め、新規参入企業は破壊的技術を導入しています。このダイナミックな環境はイノベーション文化を育み、多様な医療ニーズに対応する先進的なロボットシステムの開発につながっている。市場分析によれば、競争によりロボットシステムの価格が最大10%低下する可能性があり、医療提供者にとってより入手しやすくなる見込みだ。その結果、技術進歩と競争力のある価格戦略の両方に牽引され、医療用ロボット市場は拡大する可能性が高い。

ロボット技術に対する認知度と受容性の高まり

日本の医療従事者と患者層において、ロボット技術への認知度と受容度が高まっている。医療スタッフに対し、手術精度と患者安全性の向上に寄与すると認識されるロボットシステムの利点を理解させるための教育プログラムやワークショップが実施されている。調査によれば、外科医の約70%が診療へのロボット導入に好意的な見解を示している。この認識の変化は、より多くの医療提供者がこれらの技術を業務に組み込もうとするにつれ、医療用ロボット市場を推進すると予想される。患者側の受容度向上もこの傾向に重要な役割を果たしている。患者がロボット支援手術の利点についてより理解を深めるにつれ、その傾向は顕著である。

市場セグメント分析

医療用ロボット市場:タイプ別分析

日本の医療用ロボット市場は著しい成長を遂げており、機器、サービス、消耗品など多様なタイプが特徴である。これらの各カテゴリーは、手術の精度と効率向上に重要な役割を果たしている。特に機器セグメントは、日本全国の病院で導入が進むロボット支援手術の進歩に伴い、注目を集めています。この傾向は、低侵襲手術への需要増加、手術精度向上、患者転帰の改善(回復期間短縮・入院日数削減)によって促進されています。

サービス分野では、ロボットシステムの寿命と有用性を最大化するための定期メンテナンス、トレーニング、サポートが不可欠となり、市場が急成長しています。医療機関が医療ロボットを業務フローに統合し、医療従事者を支援する環境を構築するには、サービス提供の強化が不可欠である。同時に消耗品セグメントは、ロボットシステムを補完する必須供給品を提供し、最適な稼働を保証する。高品質な消耗品への重点は、ロボット手術の全体的な効果に直接影響するため極めて重要である。

日本が医療技術革新を優先し続ける中、これらのセグメントの相互作用が日本医療用ロボット市場における大幅な進展を牽引すると予想される。

医療用ロボット市場 製品インサイト

日本医療用ロボット市場、特に製品セグメントでは、医療提供の向上を目的とした多様なイノベーションが展開されている。外科用ロボットは精度向上と回復期間短縮を実現し、複雑な外科手術において不可欠な存在として支持を拡大中である。リハビリテーションロボットは、高齢化社会と効果的なリハビリソリューションへの需要増を背景に、患者の回復支援で活用が拡大している。

非侵襲的放射線治療ロボットは、周辺組織への損傷を最小限に抑えた標的治療を可能にし、がん治療で重要な役割を担う。さらに、病院・薬局ロボットはワークフローの効率化と業務効率向上を実現し、医療施設が直面する人手不足の解消に寄与している。緊急対応ロボットシステムは、災害や緊急事態における迅速な医療支援を提供し、危機的状況への対応において重要です。一方、物流/搬送ロボットシステムは病院内の在庫管理と資材運搬を最適化し、患者ケアの向上に貢献しています。

最後に、効果的な患者管理に不可欠です。状況が進化する中、日本の医療用ロボット市場のセグメンテーションは、現代の医療課題に対処し、医療分野全体でより良い患者転帰と業務効率を確保するために、ロボット技術を活用するという深い取り組みを示しています。

医療用ロボット市場 アプリケーション別インサイト

日本の医療用ロボット市場、特にアプリケーション分野では、技術の進歩と外科手術における精密性への需要増加を背景に堅調な成長を遂げている。神経学分野の応用は、治療に革新的な解決策を必要とする神経疾患の有病率上昇により顕著である。腫瘍学分野の応用は、腫瘍切除の精度と患者転帰を向上させ、低侵襲技術への大幅な移行を促進する点で重要である。

整形外科用ロボットシステムは関節手術やリハビリ期間短縮に重要な役割を果たしており、高齢化社会が進む日本において不可欠である。腹腔鏡手術ではロボットシステムが操作性を向上させ回復期間を短縮するため、外科医の優先選択肢となっている。心臓病学分野では複雑な処置においてロボット支援が不可欠であり、高い精度と安全性を確保する。美容外科分野でも、侵襲性の低い選択肢と回復期間の短縮を求める患者が増加し、需要が高まっている。リハビリテーションロボットは、特に脳卒中や運動機能障害の発生率が高い地域において、個別化された回復計画を提供するため不可欠となりつつある。

血管造影システムは急速に進化し、診断精度向上のための高度な画像処理能力を提供している。これらの応用例は総じて、医療イノベーションと卓越性への日本の取り組みに沿い、日常的な医療実践へのロボット技術統合という拡大傾向を反映している。

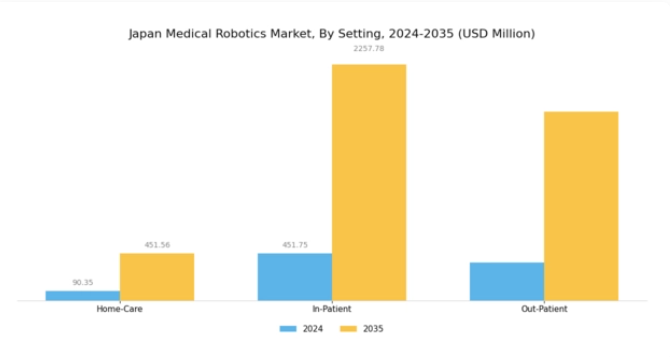

医療用ロボット市場:設置環境別動向

日本の医療用ロボット市場では、設置環境セグメントが著しい成長を遂げています。このセグメントは医療ロボットが活用される様々な運用環境を包含します。中でも在宅ケア環境は技術の進歩に伴い注目を集めており、患者が慣れ親しんだ環境でケアを受けながら、より大きな自立性と快適性を提供します。入院患者セグメントは、病院が手術精度向上、回復期間短縮、医療施設内のワークフロー最適化のためにロボットソリューションを導入する動きが加速する中、依然として重要な位置を占めています。

一方、外来セグメントも重要な領域として台頭している。特に、従来の病院環境外で実施可能な低侵襲手術への注目が高まっていることが背景にある。全体として、これらの環境におけるロボティクスの統合は、日本の高齢化と先進医療ソリューションへの需要に牽引され、医療提供の変革的な転換を象徴している。日本の医療用ロボット市場統計は、技術による健康成果の向上への国の取り組みを反映し、自動化と革新に向けた堅調な傾向を示している。

医療環境が進化を続ける中、日本の医療用ロボット市場のセグメンテーションは、患者のニーズと業務効率への適応を示しており、医療の進歩におけるこれらの環境の重要性を強調している。

医療用ロボット市場のエンドユーザー動向

日本の医療用ロボット市場はエンドユーザー区分において顕著なセグメンテーションを示し、病院・診療所、専門センター、リハビリテーションセンター、その他を含む。病院・診療所は医療ロボットの統合において中核的役割を担い、高度な外科手術の手順を促進し、技術を通じて患者ケアを向上させている。低侵襲手術に特化した専門センターなどでは、ロボット技術の顕著な導入が進み、標的治療における精度と効率性を確保している。リハビリテーションセンターでは、回復支援と患者転帰の改善のためにロボットシステムを幅広く活用しており、リハビリテーションの自動化に向けた成長傾向を示している。さらに、「その他」カテゴリーには、市場全体の動向を支える様々な医療環境が含まれる。

医療プロセスにおける自動化需要の高まりと日本の高齢化が相まって、これらの分野における技術革新を推進している。患者中心のケアと業務効率の向上への重点も、これらのエンドユーザーカテゴリー全体での医療用ロボット普及に重要な役割を果たしており、日本医療用ロボット市場の未来を形作っている。

主要企業と競争環境

日本の医療用ロボット市場は、技術進歩と低侵襲手術への需要増加を背景に、活発な競争環境が特徴である。Intuitive Surgical(米国)、Medtronic(米国)、Siemens Healthineers(ドイツ)などの主要企業は、イノベーションと戦略的提携を活用し市場地位の強化を図る最前線に立っている。インテュイティブ・サージカル(米国)はda Vinci手術システムで主導的地位を維持し、製品ラインの拡充とロボット支援手術機能の強化に注力。一方メドトロニック(米国)はデジタルトランスフォーメーション戦略を推進し、AIと機械学習をロボットシステムに統合することで手術成果と運用効率の向上を図る。シーメンス・ヘルスインアーズ(ドイツ)もロボットシステムを補完する先進画像技術への投資により、手術体験全体の向上で躍進している。市場の競争構造は中程度の分散状態にあり、複数の企業が市場シェアを争っている。各社は市場需要に迅速に対応するため、製造の現地化とサプライチェーンの最適化を加速中だ。この現地化戦略は運営コスト削減だけでなく、地域医療ニーズへの対応力強化にも寄与する。主要プレイヤーの総合的な影響力が、革新性と運営効率を最優先とする競争環境を形成し、継続的な改善と適応の風土を育んでいる。

9月、米国インテュイティブ・サージカルは、手術中の外科医を支援する拡張現実(AR)機能を統合した最新ロボット手術プラットフォームの発売を発表した。この戦略的展開は手術精度を高め患者転帰を改善し、同社の市場シェア拡大に寄与する見込みである。ARの統合は、よりインタラクティブで直感的な手術システムへの移行を示し、業界の新たな基準を確立する可能性がある。

10月、メドトロニック(米国)は主要AI企業との提携を発表し、ロボット手術システム向け予測分析ツールの開発に乗り出した。この協業はデータ駆動型知見を活用し、手術ワークフローの最適化と意思決定プロセスの強化を目指す。本提携の戦略的重要性は、手術計画と実施に革命をもたらす可能性にあり、それにより患者の安全性と業務効率が向上する。

8月にはシーメンス・ヘルスインアーズ(独)が、低侵襲手術技術を専門とするロボットスタートアップを買収し、製品ポートフォリオを拡大した。この買収は、同社が技術能力の強化とサービス提供範囲の拡大に注力していることを示すものである。スタートアップの革新的ソリューションを統合することで、シーメンス・ヘルスインアーズ(独)は医療用ロボット市場、特に低侵襲手術分野における競争優位性の強化を目指す。

11月現在、医療用ロボット市場のトレンドはデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進している。価格競争から技術進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の競争優位性はイノベーション能力と優れた患者アウトカムの提供能力にかかると示唆されている。

業界動向

日本の医療用ロボット市場では、最近著しい進歩と発展が見られている。2023年10月、インテュイティブ・サージカルは、国内の低侵襲手術で利用が増加している同社のda Vinciシステムの導入拡大を報告した。同様に、ストライカーは新たなロボット支援手術技術で製品ラインを拡充し、病院の業務効率を向上させている。2023年8月、富士フイルムメディカルシステムズは、患者の治療成果向上のためにロボット技術を統合した内視鏡技術の進歩を発表した。

特に2023年3月には、メドトロニックとシーメンス・ヘルスインアーズが戦略的提携を締結し、様々な疾患に対するロボット支援治療ソリューションの強化を目指している。サイバーダインや中村メディカルといった企業がロボット支援を組み込んだリハビリテーション技術に注力するなど、市場はダイナミックに進化している。ロボットシステムへの需要は、手術の精度やリハビリプロセスを改善する革新的な医療ソリューションを必要とする日本の高齢化人口の増加によって推進されている。M&A動向では、ロボット外科ソリューションズが2022年末の相次ぐ製品成功を受けて、市場拡大に向けた提携模索中との噂がある。

総じて、日本の医療用ロボット市場は技術的成長が急速であり、医療現場へのロボット導入が強力に推進されている特徴を持つ。

将来展望

日本医療用ロボット市場の将来展望

日本の医療用ロボット市場は、技術進歩、医療需要の増加、手術精度の向上を背景に、2025年から2035年にかけて年平均成長率(CAGR)15.7%で成長すると予測される。

新たな機会は以下の分野に存在する:

- 治療成果向上のためのAI統合型手術ロボットの開発

- 遠隔手術向け遠隔操作ロボットシステムの拡大

- 高齢化社会に向けたロボットリハビリテーション機器への投資

2035年までに、医療用ロボット市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本医療用ロボット市場 タイプ別展望

- 機器

- サービス

- 消耗品

日本医療用ロボット市場 製品別展望

- 外科用ロボット

- リハビリテーションロボット

- 非侵襲的放射線外科ロボット

- 病院・薬局用ロボット

- 緊急対応ロボットシステム

- 物流/ハンドリングロボットシステム

- 画像診断用ロボットシステム

日本医療用ロボット市場 設置先別展望

- 在宅医療

- 入院患者

- 外来患者

日本医療用ロボット市場 エンドユーザー別展望

- 病院・診療所

- 専門医療センター

- リハビリテーションセンター

- その他

日本医療用ロボット市場 用途別展望

- 神経学

- 腫瘍学

- 整形外科

- 腹腔鏡手術

- 心臓病学

- 美容外科

- リハビリテーション

- 血管造影

- その他

- セクションI:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し 2

- 1.1 エグゼクティブサマリー

- セクションII:調査範囲、方法論および市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証 3

- 2.1 市場導入

- セクションIII:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19 影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析 4

- 3.1 市場動向

- セクション IV: 定量的分析

- 4.1 医薬品、種類別(百万米ドル)

- 4.1.1 機器

- 4.1.2 サービス

- 4.1.3 消耗品

- 4.2 医薬品、製品別(百万米ドル)

- 4.2.1 外科用ロボット

- 4.2.2 リハビリテーション用ロボット

- 4.2.3 非侵襲的放射線外科用ロボット

- 4.2.4 病院・薬局用ロボット

- 4.2.5 緊急対応ロボットシステム

- 4.2.6 物流/ハンドリングロボットシステム

- 4.2.7 画像診断ロボットシステム

- 4.3 医薬品、用途別(百万米ドル)

- 4.3.1 神経学

- 4.3.2 腫瘍学

- 4.3.3 整形外科

- 4.3.4 腹腔鏡検査

- 4.3.5 心臓学

- 4.3.6 美容外科

- 4.3.7 リハビリテーション

- 4.3.8 血管造影

- 4.3.9 その他

- 4.4 医薬品、設置場所別(百万米ドル)

- 4.4.1 在宅医療

- 4.4.2 入院患者

- 4.4.3 外来患者

- 4.5 医薬品、エンドユーザー別(百万米ドル)

- 4.5.1 病院・診療所

- 4.5.2 専門センター

- 4.5.3 リハビリテーションセンター

- 4.5.4 その他 5

- 4.1 医薬品、種類別(百万米ドル)

- セクションV:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 医薬品分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 医薬品分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤー財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 Intuitive Surgical(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 メドトロニック(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な開発動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 ストライカー(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 ジンマー・バイオメット(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 ジョンソン・エンド・ジョンソン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 シーメンス・ヘルスインアーズ(ドイツ)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 マゾール・ロボティクス(イスラエル)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な開発動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 アキュレイ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な開発動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ブルーベルト・テクノロジーズ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主要開発動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 Intuitive Surgical(米国)

- 5.1 競合環境