❖本調査資料に関するお問い合わせはこちら❖

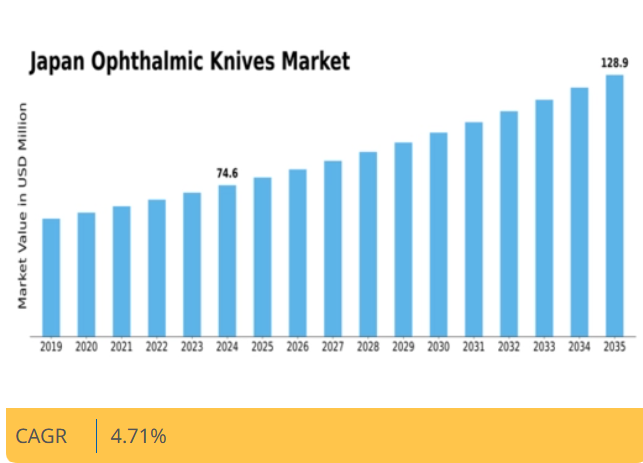

分析によれば、日本の眼科用ナイフ市場は2024年の7,960万米ドルから2035年までに1億3,200万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.71%を示すと予測されている。

主要市場動向とハイライト

日本の眼科用メス市場は、技術進歩と患者安全対策の強化を背景に成長が見込まれる。

- 手術器具の技術進歩が眼科用メス市場を変革し、精度と効率性を向上させている。

- 白内障手術が最大のセグメントを維持する一方、屈折矯正手術は視力矯正需要の高まりにより最も急速な成長を遂げている。

- ステンレス鋼が市場を支配し続けているが、コスト効率の良さから炭素鋼が好まれる材料として台頭しつつある。

- 主な市場推進要因には、眼科手術における技術革新と、眼科医療需要を増加させている高齢化人口の増加が含まれる。

日本眼科用ナイフ市場

CAGR

4.71%

市場規模と予測

2024年市場規模79.6 (百万米ドル)2035年市場規模132.0 (百万米ドル)CAGR (2025 – 2035)4.71%

主要企業

Alcon (CH), Bausch + Lomb (US), Carl Zeiss (DE), Hoya Corporation (JP), Moria Surgical (FR), Nidek (JP), Surgical Specialties Corporation (CA), Topcon Corporation (JP), Ziemer Ophthalmic Systems (CH)

日本眼科用メス市場の動向

日本の眼科用メス市場は、眼科手術の進歩と眼疾患の増加により、精密外科器具への需要が高まっていることが特徴である。白内障手術をはじめとする眼科手術の増加が市場に影響を与えており、繊細な手術用に設計された専用メスの使用が不可欠となっている。さらに、低侵襲技術への重点が、手術成果と患者安全性を向上させる革新的製品の開発を促進しているようだ。この結果、メーカーは医療従事者の進化するニーズに応えるナイフの開発に向けた研究開発に注力していると考えられる。加えて、日本の規制環境は市場構造形成において重要な役割を果たしている。眼科用ナイフが外科使用に必要な仕様を満たすことを保証するため、厳格な品質基準と安全規制が設けられている。この規制枠組みは、メーカーが品質保証プロセスや認証への投資を促し、製品の全体的な信頼性向上に寄与する可能性がある。さらに、医療提供者とメーカーを含む業界関係者間の連携は、製品開発におけるより統合的なアプローチを促進しているように見受けられ、日本の医療システムの特定の要件に合わせた改良された外科用器具の開発につながる可能性があります。

外科用器具における技術的進歩

日本の眼科用メス市場では、外科用器具への先進技術の統合が進む傾向が見られます。改良された刃材や人間工学に基づいたデザインなどの革新により、外科医の精度と使いやすさが向上しています。この傾向は、手術結果の改善が期待できるより高度な器具への移行を示唆している。

患者安全への注目の高まり

日本眼科用ナイフ市場では患者安全への重視が拡大している。メーカーは手術中の合併症リスクを最小化するナイフの開発を優先している可能性が高い。この安全重視の姿勢は、操作時の制御性を高め、手技中のエラー発生確率を低減する機能の導入につながるかもしれない。

カスタマイゼーション需要の高まり

日本眼科用ナイフ市場におけるカスタマイゼーションの傾向はより顕著になりつつある。外科医は自身の特定の好みや手術技術に合わせた器具をますます求めるようになっている。この個別化された器具への需要は、メーカーがより幅広い選択肢を提供し、医療専門家の独自のニーズに応えることを促す可能性がある。

日本眼科用ナイフ市場の推進要因

高齢化人口の増加

日本の人口動態は急速な高齢化が特徴であり、これが日本眼科用ナイフ市場の重要な推進要因となっている。高齢化に伴い、白内障や緑内障などの眼疾患の有病率が上昇し、外科的介入が必要となる。最近の統計によれば、日本で年間に行われる白内障手術件数は増加が見込まれており、これにより専門的な眼科用ナイフの需要が高まると予測される。この人口動態の傾向は、高度な外科的解決策を必要とする高齢層のニーズに対応しようとする医療提供者が増えるにつれ、市場が拡大し続けることを示唆している。

眼の健康に対する意識の高まり

日本国民の間で眼の健康に対する意識が高まっており、これが日本眼科用ナイフ市場の拡大に寄与している。公衆衛生キャンペーンや教育活動では、定期的な眼科検診と適切な時期の手術介入の重要性がますます強調されている。この意識の高まりは、眼疾患に対する外科的治療を求める患者数の増加につながる可能性が高い。その結果、医療提供者は高まる需要に対応するため先進的な眼科用メスへの投資を行うと予想され、これが市場の成長を促進する。

規制支援と基準

日本の眼科用メス市場は、手術器具の安全性と有効性を保証する厳格な規制枠組みの恩恵を受けています。日本の医薬品医療機器総合機構(PMDA)は、眼科手術器具の承認と監視に関する包括的なガイドラインを確立しています。この規制支援はイノベーションを促進するだけでなく、医療提供者と患者の双方に信頼感を与えています。その結果、メーカーは研究開発への投資を促され、最先端製品が導入されることにつながっています。高い基準への順守は、日本眼科用ナイフ市場の評判を高め、さらなる投資を呼び込む可能性が高い。

眼科手術における技術革新

日本眼科用ナイフ市場では、手術の精度と効率性を高める技術革新が急増している。優れた切れ味と耐久性を備えたナイフを製造するため、先進的な材料と製造技術が採用されている。例えば、ダイヤモンドコーティング刃の導入により切開品質が向上し、患者の回復期間短縮が実現している。さらに、眼科手術へのロボット技術導入が進むことで、ロボット支援手術専用に設計された特殊ナイフの需要拡大が見込まれる。市場が進化する中、こうした技術革新が日本眼科用ナイフ市場の将来を形作る上で重要な役割を果たすだろう。

医療インフラへの投資増加

医療インフラへの投資増加により、日本の眼科用メス市場は成長が見込まれています。日本政府は医療施設の強化と先進的な手術技術へのアクセス拡大に向けた取り組みを積極的に推進しています。この投資により、眼科用メスを含む最先端の外科用器具を備えた、より専門的な眼科医療センターの設立が進む可能性があります。医療提供者が施設をアップグレードするにつれ、高品質な外科用器具への需要が高まり、日本の眼科用メス市場の成長をさらに促進すると予想される。

市場セグメントの洞察

用途別:白内障手術(最大)対屈折矯正手術(最速成長)

日本眼科用メス市場において、用途セグメントは手術アプローチを決定する上で極めて重要です。白内障手術は高齢化に伴う白内障患者の増加を背景に最大の市場シェアを占めています。精度と治療成果を高める専用眼科用メスを用いた最も一般的な手術であり続けています。これに続き、屈折矯正手術が重要な競合分野として台頭しています。これはライフスタイルの変化と技術進歩に後押しされた若年層における視力矯正需要の高まりを反映しています。この分野の成長傾向は、特に屈折矯正手術においてダイナミックな変化を示しており、レーザー技術と低侵襲技術の革新が推進力となっている。視力矯正オプションへの認知度向上、可処分所得の増加、先進医療施設へのアクセス拡大が、この分野の拡大を牽引している。さらに、刃の設計と材料の進歩が手術精度を高めており、これによりより多くの外科医がこれらの新興手術技術を採用するようになっている。

白内障手術(主流)対緑内障手術(新興)

白内障手術は、加齢に伴う視覚障害治療における広範な受容性と必要性から、日本眼科用メス市場において主流の地位を維持している。熟練した専門家と確立された手術プロトコルによる強固なインフラが特徴であり、眼科手術の基盤を成している。一方、緑内障手術は、全国的に増加する緑内障診断率への対応需要に後押しされた新興分野である。従来は白内障手術に比べ実施頻度が低かったが、手術技術と機器の進歩により認知度と採用が進んでいる。緑内障への意識向上と眼科用メス技術の進歩に伴い、この分野は眼の健康全般への手術的焦点の移行を反映し、着実な成長が見込まれる。

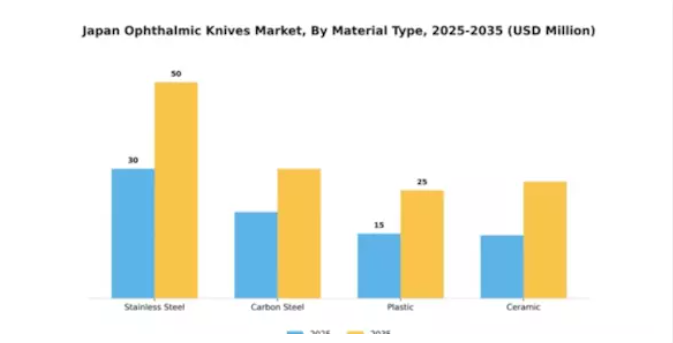

材質別:ステンレス鋼(最大)対炭素鋼(最速成長)

日本の眼科用メス市場では、耐久性、切れ味の持続性、耐食性などの優れた特性から、ステンレス鋼が依然として最大のセグメントを占めています。この材質は、手術環境における信頼性と性能から外科医に広く好まれ、市場全体で大きなシェアを確保しています。一方、炭素鋼は最も成長が速いセグメントとして台頭している。その採用拡大は、製造コストの低さやステンレス鋼よりも容易に鋭い刃先を実現できる点などにより推進されており、品質を損なわずに効率性を求める様々な市場関係者にアピールしている。

ステンレス鋼(主流)対プラスチック(新興)

ステンレス鋼製眼科用ナイフは、その強度、耐久性、手術中の安定した性能から日本市場を支配している。摩耗に対する耐性が高く、精密作業に不可欠な鋭利で信頼性の高いツールを保証するため、多くの眼科外科医が好んで選択している。一方、プラスチック製ナイフは軽量性と手頃な価格から注目すべき代替品として台頭している。プラスチック材料の進歩に伴い、これらのナイフは特定の用途で採用が増加しており、必須の性能指標を犠牲にすることなく費用対効果の高いソリューションを提供している。これは市場における消費者嗜好の変化を示す傾向である。

エンドユーザー別:病院(最大)対眼科クリニック(急成長)

日本の眼科用メス市場では、眼科手術・治療の主要提供者である病院が大きなシェアを占める。確立されたインフラと手術を必要とする患者の大量流入により、病院は眼科用メスの利用を支配している。一方、眼科クリニックでは、眼の健康に対する意識の高まりや、外科的介入を必要とする眼疾患の増加を背景に、需要が急速に拡大している。

病院(主流) vs. 眼科クリニック(新興)

日本の病院は、包括的な外科的治療と眼科医療における先進技術を提供できることから、眼科用ナイフの主要なエンドユーザーとして認知されている。これらの施設は白内障手術や屈折矯正手術など幅広い手術を提供しており、高品質な外科器具への継続的な需要を確保している。一方、眼科クリニックは専門的な眼科医療と外来手術の増加傾向を背景に、この市場で重要なプレイヤーとして台頭している。個別化された治療オプションと低侵襲技術への注力が患者を惹きつけ、眼科用メス市場における急速な成長に寄与している。

流通チャネル別:直接販売(最大)対オンライン販売(急成長)

日本の眼科用メス市場では、流通チャネルが多様化しており、直接販売、オンライン販売、医療用品卸売業者が特徴的です。直接販売は最大のシェアを占め、医療専門家や手術施設との確立された関係を活かしています。企業は販売強化とカスタマイズされたサービスの提供のために直接的なやり取りに依存することが多く、これにより大きな市場シェアを獲得しています。一方、オンライン販売は医療分野におけるデジタルトランスフォーメーションの潮流を反映し、急速に勢力を拡大している。このチャネルは顧客に利便性とアクセシビリティを提供し、人気の高まりに寄与している。

直接販売(主流) vs. オンライン販売(新興)

直接販売は、外科医や病院との直接的な関わりや個別対応サービスによる利点を活かし、日本眼科用メス市場において依然として主流のチャネルである。この手法により、メーカーは精密さと信頼性が求められる製品にとって不可欠な、強固な関係性と信頼を築くことが可能となる。対照的に、オンライン販売は医療従事者の購買行動の変化に対応する新興チャネルである。オンライン注文の利便性と製品情報への迅速なアクセスが、その魅力を高めている。デジタルプラットフォームが調達プロセスを効率化し続ける中、オンライン販売がこの市場でますます重要な役割を果たすことが予想される。

主要プレイヤーと競争環境

日本の眼科用ナイフ市場における競争環境は、革新性、戦略的提携、品質重視が融合した特徴を有している。主な成長要因には、眼疾患の増加傾向、手術技術の進歩、精密器具への需要拡大が挙げられる。アルコン(スイス)、ボシュロム(米国)、ホヤ株式会社(日本)などの主要プレイヤーは、事業戦略を通じて市場構造を積極的に形成している。アルコン(スイス)は特に外科用器具分野における製品開発の革新性を重視し、ボシュロム(米国)は戦略的買収による製品ポートフォリオの拡充に注力している。ホヤ株式会社(日本)は技術的専門性を活用して製造プロセスを強化し、製品品質と効率性を向上させている。これらの戦略が相まって、技術的進歩と顧客中心のソリューションにますます焦点が当てられる競争環境が形成されている。

事業戦術面では、コスト削減とサプライチェーン効率化のため、各社が製造の現地化を進めている。このアプローチは、複数のプレイヤーが市場シェアを争う中程度の分散市場において特に有効である。競争構造は、既存企業と新興企業の両方の存在によって影響を受け、それぞれがダイナミックな市場形成に寄与している。これらの主要プレイヤーの総合的な影響力は、イノベーションとオペレーショナル・エクセレンスが最優先される環境を育んでいる。

2025年11月、アルコン(スイス)は白内障手術の精度向上を目的とした新型眼科用ナイフのラインアップを発表した。この戦略的動きは、アルコンのイノベーションへの取り組みを強化するだけでなく、成長する日本の白内障手術市場におけるシェア拡大の機会を捉える上で重要である。これらの先進的な器具の導入は、手術成果の向上を目指す医療提供者の注目を集める可能性が高い。

2025年12月、ボシュロム(米国)は眼科手術器具を専門とする日本の現地企業を買収を完了した。この買収は、ボシュロムが日本市場での事業基盤を拡大すると同時に、現地の専門知識を自社事業に統合することを可能にする点で極めて重要である。この動きの戦略的重要性は、製品ラインの拡充と市場浸透力の向上による売上増加とブランドロイヤルティの強化につながる可能性にある。

2026年1月、HOYA株式会社(日本)は高精度眼科用ナイフの生産に特化した新製造施設を日本で公開した。この施設では先進的な自動化技術が活用され、生産効率と製品品質の向上が見込まれる。同施設の設立は、技術革新と現地生産能力による競争優位性の維持に向けたHOYAの取り組みを強調している。

2026年1月現在、眼科用ナイフ市場におけるトレンドは、デジタル化、持続可能性、製品開発への人工知能(AI)統合によってますます特徴づけられている。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと市場対応力を高める協業を促進している。今後の展望として、競争優位性は従来の価格競争から、イノベーション・技術革新・サプライチェーンの信頼性への重点へと移行する見込みです。この変化は、市場の成功を牽引する上で品質と性能の重要性に対する認識が高まっていることを示しています。

業界動向

日本の眼科用メス市場では最近、ジョンソン・エンド・ジョンソンが手術精度向上を目的とした革新的な製品投入により地位を強化し続けている点が顕著である。2023年9月にはメドトロニックが眼科手術器具の基盤技術発展に向け国内医療機関との協業を発表し、同分野における研究開発への注力を示した。さらにアルコンは主要プレイヤーとして、需要拡大に対応するため日本国内での流通網拡充に注力している。M&A面では、2023年8月にモリアサージカルが国内スタートアップを買収した事例が、市場内での統合傾向の高まりを反映している。

加えてノバルティスは眼科製品ポートフォリオ強化のため提携に多額の投資を行っており、これが市場評価に好影響を与えている。日本政府も医療分野におけるイノベーションと技術進歩を推進しており、これが眼科用器具市場の成長を牽引すると予想される。低侵襲手術技術の開発への強い注力は市場環境をさらに活性化させ、SIOサージカルインスツルメンツやカールストルツといった著名企業からの投資を呼び込み、日本市場における彼らのシェア強化につながっている。

将来展望

日本眼科用メス市場の将来展望

日本の眼科用メス市場は、技術進歩と手術件数の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.71%で成長すると予測されています。

新たな機会は以下の分野に存在する:

- 精度向上のための先進的な刃材の開発

- 遠隔診療プラットフォームへの展開

- 病院との戦略的提携による一括調達契約

2035年までに、医療ニーズの変化を反映し、市場は堅調な成長を達成すると予想される。

市場セグメンテーション

日本眼科用メス市場 エンドユーザー別展望

- 病院

- 眼科クリニック

- 外来手術センター

日本眼科用メス市場 用途別展望

- 白内障手術

- 角膜手術

- 屈折矯正手術

- 緑内障手術

日本眼科用メス市場 材質別展望

- ステンレス鋼

- 炭素鋼

- プラスチック

- セラミック

日本眼科用メス市場 販売チャネル別展望

- 直接販売

- オンライン販売

- 医療用品卸売業者

- エグゼクティブサマリー

- 市場概要

- 主な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データトライアングレーション

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競争の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 日本眼科用ナイフ市場、用途別(百万米ドル)

- 白内障手術

- 角膜手術

- 屈折矯正手術

- 緑内障手術

- 日本眼科用ナイフ市場、種類別(百万米ドル)

- MVRナイフ

- ブレードナイフ

- マイクロナイフ

- 組織用ナイフ

- 日本眼科用ナイフ市場、最終用途別(百万米ドル)

- 病院

- 外来手術センター

- 眼科クリニック

- 日本眼科用ナイフ市場、材質別(百万米ドル)

- ステンレス鋼

- 炭素鋼

- プラスチック

- 競争環境

- 概要

- 競合分析

- 市場シェア分析

- 眼科用ナイフ市場における主要成長戦略

- 競合ベンチマーキング

- 眼科用ナイフ市場における開発件数ベースの主要プレイヤー

- 主要動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要企業財務マトリックス

- 売上高と営業利益

- 主要企業研究開発費。2023年

- 企業プロファイル

- ジョンソン・エンド・ジョンソン

- 財務概要

- 提供製品

- 主な開発動向

- SWOT分析

- 主要戦略

- クライド・ベルゲマン・パワー・グループ

- 財務概要

- 提供製品

- 主要な開発動向

- SWOT分析

- 主要戦略

- ノバルティス

- 財務概要

- 提供製品

- 主要な開発動向

- SWOT分析

- 主要戦略

- メドトロニック

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- モリア・サージカル

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- KOMODA

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- SIO外科用器具

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- カール・ストルツ

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 外科専門機器株式会社

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- ボッシュ・ヘルス・カンパニーズ

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- インテグラ・ライフサイエンス

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- カタリスト・サージカル

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- シーバ・ビジョン

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- サン・ファーマ

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- アルコン

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧