❖本調査資料に関するお問い合わせはこちら❖

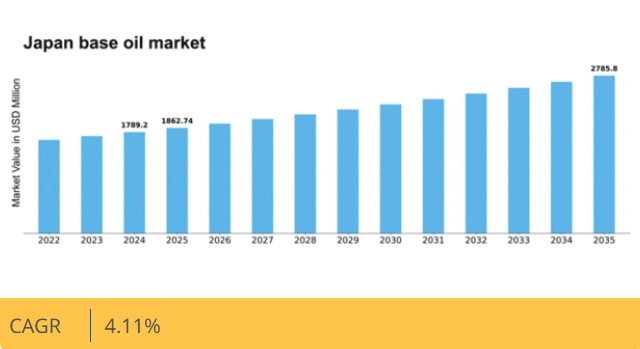

マーケットリサーチフューチャーの分析によると、2024年のベースオイル市場規模は17億8920万米ドルと推定された。ベースオイル市場は、2025年の18億6274万ドルから2035年までに27億8580万ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.1%を示すと予測されている。

主要市場動向とハイライト

日本の基油市場は、技術進歩と規制の影響により、合成配合への顕著な移行を経験している。

- 市場は、変化する消費者嗜好を反映し、合成基油への大きな移行を目の当たりにしている。

- 精製プロセスの技術進歩は、基油生産の品質と効率を高めている。

- 自動車部門は依然として最大のセグメントであるが、産業用途が最も急成長しているセグメントとして台頭している。

- 高性能潤滑油の需要増加と厳格な規制枠組みが市場成長の主要な推進要因である。

日本ベースオイル市場

CAGR

4.11%

市場規模と予測

2024年市場規模1789.2 (百万米ドル)2035年市場規模2785.8 (百万米ドル)CAGR (2025 – 2035)4.11%

主要企業

ExxonMobil (US), Shell (GB), Chevron (US), SABIC (SA), TotalEnergies (FR), Lukoil (RU), Petrobras (BR), Indian Oil Corporation (IN), Hindustan Petroleum (IN)

日本の基油市場の動向

日本の基油市場は現在、消費者の嗜好の変化と規制変更を特徴とするダイナミックな段階を経験している。自動車および産業セクターを牽引役として、高品質な基油への需要が高まっている。この変化は、持続可能性と環境配慮への重視の高まりが大きく影響している。メーカーが厳しい規制への対応を迫られる中、環境に優しく効率的な潤滑油の生産への注目がますます強まっている。さらに、精製技術の進歩により、潤滑油の性能向上に不可欠な優れた基油の生産が可能となっている。加えて、市場では従来品と比較して性能特性が向上した合成基油への漸進的な移行が進んでいる。この傾向は、燃費効率の向上や排出ガス削減といった合成潤滑油の利点に対する認識の高まりによって促進される見込みである。基油市場が進化を続ける中、関係者はこれらの変化に適応し、新たな機会を活用するために警戒を怠ってはならない。技術進歩と規制枠組みの相互作用は、市場の将来像を形作る上で極めて重要な役割を果たすでしょう。

合成基油への移行

市場内では合成基油の採用が顕著な傾向として見られます。この移行は、優れた性能と環境メリットを提供する潤滑油への需要増加によって推進されています。合成油は、持続可能性への関心の高まりに沿って、燃料効率の向上と排出量削減を実現する能力で認知されています。

生産基準に対する規制の影響

規制枠組みは、基油市場の生産基準に大きな影響を与えています。環境規制の強化により、メーカーは環境に優しい製品の開発と革新を迫られています。これらの規制への準拠は、市場参加者が競争力を維持し、消費者の期待に応えるために不可欠になりつつあります。

精製プロセスの技術的進歩

精製プロセスの技術的進歩は、基油市場の構造を変えつつあります。革新により高品質な基油の生産が可能となり、これは先進潤滑油の配合に不可欠である。こうした改善は製品性能の向上と、様々な産業の進化するニーズへの対応につながる見込みだ。

市場セグメントの洞察

種類別:鉱物油(最大)対 合成油(最速成長)

日本の基油市場では、セグメント価値の分布から鉱物油が常に最大の市場シェアを占めていることが明らかである。そのコスト効率と入手容易性から、多様な用途で好まれている。一方、合成油は特に高性能用途で注目を集めており、新技術の登場に伴い消費者の嗜好変化に寄与している。成長傾向は、自動車性能基準の向上と排出ガス規制の強化に牽引され、合成油に対する堅調な需要を示している。電気自動車の普及拡大も、高品質な合成油オプションへの転換を促している。さらに、環境影響に対する消費者の意識の高まりがバイオベースオイルの成長を支えているものの、確立された鉱物油や合成油と比較すると、依然として新興セグメントである。

鉱物油(主流) vs. 合成油(新興)

鉱物油は日本の基油市場で主流を占め、信頼性と多様な産業分野での豊富な供給で知られている。その普及は、従来型エンジンオイルや工業用潤滑油への適性に起因する。一方、合成油は新興代替品として位置付けられ、優れた熱安定性や低い揮発性といった性能特性により徐々に人気を集めている。技術進歩が続く中、特に過酷な条件下での高性能が求められる用途において、合成油の採用拡大が見込まれる。メーカーが進化する消費者・規制要求に応えるため革新を進める中、このセグメントの競争は激化している。

粘度グレード別:中粘度(最大シェア)対高粘度(最速成長)

日本の基油市場では、粘度グレードセグメントにおいて低粘度・中粘度・高粘度の3カテゴリーに明確な分布が見られる。現在、中粘度が自動車・産業分野など多様な産業での汎用性から最大シェアを占めている。低粘度は省エネルギー特性が高く評価され中位粘度に次ぐシェアを占める一方、高粘度は特定の性能特性が求められるニッチ用途を中心に存在感を増している。成長傾向は、過酷な条件下での性能向上を実現する特殊油への需要増加を背景に、高粘度製品へのシフトを示している。配合技術の進歩や高粘度油の利点に対する認識の高まりが、このセグメントを最速成長カテゴリーとして台頭させる要因となっている。持続可能性への取り組みと高性能潤滑油の必要性が、この成長をさらに加速させています。

中粘度(主流)対 高粘度(新興)

中粘度オイルは流動性と保護性のバランスに優れ、自動車・産業分野の幅広い用途に対応します。効率性、多様なエンジンタイプとの互換性、幅広い温度域での優れた性能が評価され、市場における支配的地位を確立している。一方、高粘度油は特に重機や高性能エンジンといった特殊用途で注目される選択肢として台頭中だ。極限の圧力・温度条件下でも潤滑性を維持する特性から、特定の産業分野で優先的に採用される傾向にあり、用途特化型潤滑油ソリューションへの需要拡大を反映している。

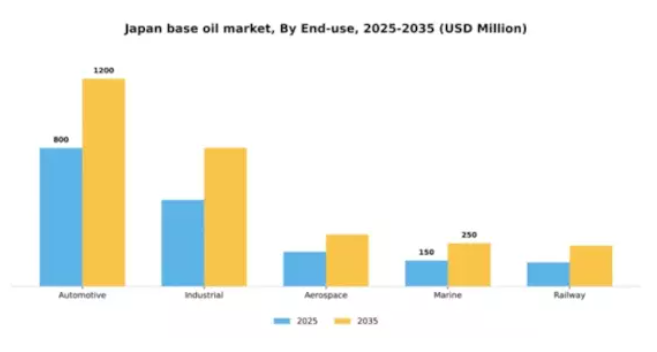

用途別:自動車用潤滑油(最大)対 産業用潤滑油(最速成長)

日本の基油市場では、用途セグメントは主に自動車用潤滑油が牽引しており、最大の市場シェアを占めています。このセグメントは、自動車車両への高い需要と、それに伴う効率的な潤滑ソリューションの必要性から恩恵を受けています。産業用潤滑油はこれに続き、機械性能を最適化するための特殊潤滑油を必要とする様々な産業用途を対象としている。船舶用およびその他の潤滑油も市場に貢献しているが、支配的な自動車用および産業用セグメントと比較すると役割は小さい。用途セグメントの成長傾向は、自動車技術の進歩と工業化の進展によって大きく影響を受けている。電気自動車への移行は自動車セグメントの力学を変えつつあり、一方、産業用潤滑油セグメントは製造活動の拡大により急速な成長を経験している。デジタル化と運用効率向上の需要は、特に産業分野において、全用途にわたる潤滑油配合の革新をさらに推進している。

自動車用潤滑油(主流) vs. 産業用潤滑油(新興)

自動車用潤滑油は、様々な車種への適応性と性能仕様を満たすための高い基準が特徴である。主流セグメントとして、エンジンオイルやトランスミッションフルードなど幅広い製品群を包含する。この分野は車両の効率性と耐久性を確保する上で極めて重要な役割を担う。一方、産業用潤滑油は新興分野ながら、製造業活動の増加に伴い有望な成長を示している。油圧システムや歯車システムなど特定用途向けに設計されたこれらの潤滑油は、様々な産業における稼働信頼性の確保に不可欠である。日本における自動化と精密工学の増加傾向は、革新的な産業用潤滑ソリューションの需要をさらに加速させている。

用途別:自動車(最大)対産業(最速成長)

日本ベースオイル市場のセグメント別シェア分布では、自動車用潤滑油の地域内需要の高さから、自動車セグメントが最大のシェアを占めています。自動車に次いで産業セクターも重要な位置を占めていますが、製造業活動の拡大と機械の高効率化推進により、産業セグメントが急速な成長を遂げています。成長傾向を見ると、自動車セグメントが依然として支配的である一方、製造技術の進歩と持続可能性への取り組みを主な原動力として、産業セグメントが最も急速な成長を遂げると予測される。さらに、航空宇宙や船舶などの分野では、技術と材料の革新がこれらの産業における性能への期待を変革しつつあり、有望な成長を示している。

自動車(主力)対 産業(新興)

日本ベースオイル市場における自動車セグメントは、同地域の広範な自動車産業に支えられた大規模かつ確立された基盤が特徴です。このセグメントは、車両技術の継続的進歩と、規制基準や消費者期待を満たす高性能潤滑油の必要性から恩恵を受けています。一方、産業用セグメントは効率性と持続可能性の向上に焦点を当てて台頭している。建設や製造など多様な用途に特化した潤滑油を含むこの分野では、生産性を高めつつ環境負荷を低減する専門的な配合への傾向が顕著である。

主要プレイヤーと競争環境の分析

日本の基油市場は、イノベーション、持続可能性、戦略的提携によって形成される競争環境が特徴である。エクソンモービル(米国)、シェル(英国)、トタルエナジーズ(フランス)などの主要企業は、技術革新と環境責任を重視した戦略を積極的に推進している。例えばエクソンモービル(米国)は、デジタルトランスフォーメーションによる生産能力強化に注力しており、これにより操業効率の最適化と炭素排出量の削減を目指している。この戦略的ポジショニングは市場での存在感を強化するだけでなく、地域における持続可能な製品への需要拡大にも対応している。事業戦術面では、地域市場への対応強化とサプライチェーン最適化のため、製造拠点の現地化が進んでいる。市場競争構造は中程度の分散状態にあり、複数の企業がシェア争いを展開している。しかし、シェブロン(米国)やSABIC(サウジアラビア)といった大手企業の総合的影響力は、資源を活用して生産能力を強化し地理的範囲を拡大する統合傾向を示唆している。

10月にはシェル(英国)が、高性能潤滑油の生産量増加を目的とした日本国内の新規基油生産施設への大規模投資を発表した。この動きは、シェルの製造能力強化だけでなく、自動車・産業分野における先進潤滑油の需要増に対応する立場を確立する点で戦略的に重要である。こうした投資は、市場ニーズに応えるため現地生産を強化する競合他社間の広範な傾向を反映している。

9月にはシェブロン(米国)が再生可能資源由来の新たなエコベースオイル製品ラインを発表。この取り組みは、環境配慮製品を求める消費者志向の高まりに応えるとともに、同社の持続可能性と革新へのコミットメントを強調するものである。ベースオイル市場における競争優位性の強化が期待される。

8月にはトタルエナジーズ(仏)が日本の現地企業と戦略的提携を結び、先進ベースオイル技術の共同開発を開始した。この協業は、国際企業が現地の専門知識を活用して製品ラインを強化しようとする傾向を示している。こうした提携は知識移転を促進するだけでなく、企業が規制環境をより効果的にナビゲートすることを可能にし、市場での地位を強化する。

11月現在、基油市場の競争動向はデジタル化、持続可能性、生産プロセスへの人工知能統合によってますます定義されつつある。企業がイノベーション推進に協業の必要性を認識する中、戦略的提携が業界構造形成の要となりつつある。今後の展望として、競争上の差別化は従来の価格競争から、技術革新、持続可能性、サプライチェーンの信頼性への焦点へと移行する見込みです。この変化は、イノベーションと環境責任を優先する企業が、ダイナミックな市場でより優位な立場を築けると示唆しています。

業界動向

日本ベースオイル市場における最近の動向は、ルクオイル、コスモ石油、JX日鉱日石エネルギーなどの主要プレイヤー間で顕著な変化とトレンドを浮き彫りにしています。2023年9月、コスモ石油は自動車分野を中心に高まる需要に対応するため、高粘度基油の生産能力拡大計画を発表した。またJX日鉱日石エネルギーは、環境規制と持続可能性目標に沿うため、環境に優しい基油技術への投資を継続している。

現在、自動車メーカーが高品質潤滑油を求める動きを受け、日本市場では合成基油の採用が拡大しつつある。トタルエナジーズやシェブロンを含む企業の市場評価額は、革新的な基油配合への注力強化に伴い成長を示している。合併・買収(M&A)に関しては、過去数ヶ月間、日本基油市場の上場企業を巻き込んだ公表済みの発表は確認されていない。

ただし2022年、出光興産は地域基油施設の買収により事業基盤を拡大し、市場での地位をさらに固めた。この継続的な進化は、日本ベースオイル市場のダイナミックな性質を反映している。

将来展望

日本ベースオイル市場の将来展望

日本のベースオイル市場は、自動車生産の増加と高性能潤滑油の需要拡大を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.11%で成長すると予測される。

新たな機会は以下の分野にある:

- 持続可能性目標達成に向けたバイオベースベースオイルの開発。

- 市場拡大のための流通網の拡充。

- 革新的な潤滑油配合のための研究開発への投資。

2035年までに、ベースオイル市場は堅調な成長と競争力の強化を達成すると予想される。

市場セグメンテーション

日本ベースオイル市場 タイプ別見通し

- 鉱物油

- 合成油

- バイオベースオイル

日本の基油市場 エンドユース別見通し

- 自動車

- 産業用

- 航空宇宙

- 船舶

- 鉄道

日本の基油市場 用途別見通し

- 自動車用潤滑油

- 産業用潤滑油

- 船舶用潤滑油

- その他潤滑油

日本の基油市場 粘度グレード別見通し

- 低粘度

- 中粘度

- 高粘度

- エグゼクティブサマリー

- 市場概要

- 主要な調査結果

- 市場セグメンテーション

- 競争環境

- 課題と機会

- 将来展望

- 市場導入

- 定義

- 調査範囲

- 調査目的

- 前提条件

- 制限事項

- 調査方法論

- 概要

- データマイニング

- 二次調査

- 一次調査

- 一次インタビュー及び情報収集プロセス

- 一次回答者の内訳

- 予測モデル

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- データ三角測量

- 検証

- 市場ダイナミクス

- 概要

- 推進要因

- 抑制要因

- 機会

- 市場要因分析

- バリューチェーン分析

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 新規参入の脅威

- 代替品の脅威

- 競合の激しさ

- COVID-19影響分析

- 市場への影響分析

- 地域別影響

- 機会と脅威分析

- 日本ベースオイル市場、タイプ別(10億米ドル)

- 鉱物油

- 合成油

- バイオベース油

- 日本ベースオイル市場、粘度グレード別(10億米ドル)

- 低粘度

- 中粘度

- 高粘度

- 日本ベースオイル市場、用途別(10億米ドル)

- 自動車用潤滑油

- 工業用潤滑油

- 船舶用潤滑油

- その他潤滑油

- 日本ベースオイル市場、最終用途別(10億米ドル)

- 自動車

- 産業用

- 航空宇宙

- 船舶

- 鉄道

- 競争環境

- 概要

- 競争分析

- 市場シェア分析

- 基油市場における主要成長戦略

- 競争ベンチマーキング

- 基油市場における開発件数ベースの主要プレイヤー

- 主要動向と成長戦略

- 新製品発売/サービス展開

- 合併・買収

- 合弁事業

- 主要プレイヤー財務マトリックス

- 売上高と営業利益

- 主要プレイヤー研究開発費(2023年)

- 企業プロファイル

- ルクオイル

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- コスモ石油

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- ホリーフロンティア社

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- ロイヤル・ダッチ・シェル

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- シノペック

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- レプソル

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- トタルエナジーズ

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 昭和シェル石油

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- JX日鉱日石エネルギー

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- シェブロン

- 財務概要

- 提供製品

- 主要動向

- SWOT分析

- 主要戦略

- 三菱商事

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 中国石油

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- 出光興産

- 財務概要

- 提供製品

- 主要な進展

- SWOT分析

- 主要戦略

- エクソンモービル

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- SKイノベーション

- 財務概要

- 提供製品

- 主な動向

- SWOT分析

- 主要戦略

- 付録

- 参考文献

- 関連レポート

- 表一覧