❖本調査資料に関するお問い合わせはこちら❖

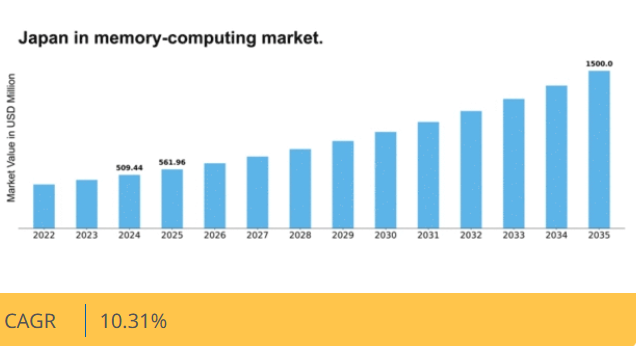

マーケットリサーチフューチャーの分析によると、インメモリコンピューティング市場の規模は2024年に5億944万米ドルと推定された。インメモリコンピューティング市場は、2025年の5億6196万米ドルから2035年までに15億米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)10.3%を示すと予測されている。

主要市場動向とハイライト

日本のインメモリコンピューティング市場は、技術進歩とリアルタイムデータ処理需要の増加を背景に堅調な成長を遂げている。

- 金融・医療分野を中心に、リアルタイム分析の需要が高まっている。

- クラウド技術との統合が重要な焦点となり、企業の拡張性と柔軟性を強化している。

- データセキュリティとコンプライアンスは最優先事項であり、規制圧力の中で組織は機密情報の保護を重視している。

- データ駆動型意思決定の急増と技術インフラの進歩が、市場成長を推進する主要な要因である。

日本インメモリコンピューティング市場

CAGR

10.31%

市場規模と予測

2024年市場規模509.44 (百万米ドル)2035年市場規模1500.0 (百万米ドル)CAGR (2025 – 2035)10.31%

主要プレイヤー

SAP(ドイツ)、Oracle(米国)、IBM(米国)、Microsoft(米国)、Amazon(米国)、Google(米国)、Teradata(米国)、Hewlett Packard Enterprise(米国)

日本インメモリコンピューティング市場の動向

インメモリコンピューティング市場は顕著な成長を遂げており、リアルタイムデータ処理・分析への需要増加が牽引役となっている。組織は業務効率の向上と意思決定能力の強化を目的に、インメモリコンピューティングソリューションの導入を加速している。この傾向は、タイムリーなデータアクセスが極めて重要な金融、医療、小売などの分野で特に顕著である。さらに、クラウドコンピューティングやビッグデータ分析の普及を含む技術進歩が、様々な産業におけるインメモリコンピューティングソリューションの導入を促進している。企業が競争優位性獲得のためにデータ活用を模索する中、インメモリコンピューティング市場は継続的な拡大が見込まれる。加えて、日本の規制環境もインメモリコンピューティング技術の成長を支援する方向に変化している。デジタルトランスフォーメーションとイノベーション促進を目的とした政府施策が、市場需要をさらに刺激する可能性が高い。企業はより効率的で拡張性の高いインメモリコンピューティングソリューションの開発に向け、研究開発投資を拡大している。このイノベーションへの注力と、リアルタイムデータ処理の利点に対する認識の高まりが相まって、インメモリコンピューティング市場は今後数年間にわたり成長を続け、日本がこのダイナミックな分野における主要プレイヤーとしての地位を確立することが示唆されています。

リアルタイム分析の需要増加

インメモリコンピューティング市場では、リアルタイム分析ソリューションへの需要が急増しています。組織は、情報に基づいた意思決定のための即時データアクセスの重要性を認識しつつあります。この傾向は、タイムリーな洞察が結果に大きく影響する金融や医療などの分野で特に顕著である。

クラウド技術との統合

インメモリコンピューティングソリューションとクラウド技術の統合が進む傾向にある。この統合により、企業はクラウド環境のスケーラビリティと柔軟性を活用し、データ処理能力を強化できる。より多くの企業がクラウドに移行するにつれ、これらの技術間の相乗効果はさらに強まると予想される。

データセキュリティとコンプライアンスへの注力

インメモリコンピューティング市場が拡大する中、データセキュリティとコンプライアンスへの重視が高まっています。組織は、速度と効率性を提供するだけでなく、厳格な規制要件を遵守するソリューションを優先しています。このセキュリティへの注力は、将来のインメモリコンピューティング技術の発展を形作る可能性が高いです。

日本のインメモリコンピューティング市場を牽引する要因

IoTデバイスの普及拡大

日本におけるモノのインターネット(IoT)デバイスの普及は、インメモリコンピューティング市場に大きな影響を与えている。相互接続されるデバイスが増えるにつれ、生成されるデータ量は指数関数的に増加している。インメモリコンピューティングソリューションは、このデータ流入を処理し、リアルタイム処理と分析を可能にするのに適している。製造業や医療業界などの産業は、IoT生成データから実用的な知見を導き出すためにインメモリコンピューティング技術を活用しており、この傾向から特に恩恵を受けています。IoTの普及拡大はインメモリコンピューティングソリューションの需要を牽引する可能性が高く、市場アナリストは今後数年間で約14%の成長率を予測しています。

データ駆動型意思決定の急増

インメモリコンピューティング市場は需要の急増を経験しています。組織は、業務効率と顧客エンゲージメントを向上させるリアルタイムインサイトの価値を認識しつつある。この傾向は、タイムリーなデータ分析が競争優位性につながる金融や小売などの業界で特に顕著だ。最近の推定によれば、インメモリコンピューティングソリューション市場は今後5年間で約15%のCAGRで成長すると予測されている。この成長は、戦略的意思決定の基盤として高度な分析を活用する方向への広範なシフトを示しており、インメモリコンピューティング市場を推進する要因となっている。

顧客体験への注目の高まり

日本では顧客体験の向上への注目が高まっており、これがインメモリコンピューティング市場の牽引役となっている。企業はインメモリコンピューティングソリューションを活用して顧客データをリアルタイムで分析し、パーソナライズされたサービスと顧客との関わり方の改善を実現している。この傾向は特に電子商取引(eコマース)やホスピタリティ(接客)分野で顕著であり、顧客嗜好の理解が満足度とロイヤルティ向上につながります。競争環境下で差別化を図る企業にとって、大量の顧客データを迅速に処理・分析する能力が極めて重要となっています。この変化が、今後数年間でインメモリコンピューティング市場が約10%成長する見込みに寄与するでしょう。

技術インフラの進歩

インフラ技術の発展は、日本のインメモリコンピューティング市場に大きな影響を与えています。高速インターネットの普及と5G技術の採用により、データ処理と伝送の高速化が実現しています。このインフラ強化により、企業はインメモリコンピューティングソリューションをより効果的に活用でき、リアルタイムのデータ処理と分析が可能になります。さらに、人工知能(AI)や機械学習(ML)とインメモリコンピューティング技術の統合が進み、その機能が強化されることで、企業にとってより魅力的なソリューションとなっています。組織がITインフラの近代化に投資するにつれ、インメモリコンピューティングソリューションへの需要は増加し、年間約12%の市場成長率が見込まれる。

規制順守とデータガバナンス

インメモリコンピューティング市場は影響を受けている。データプライバシー法が厳格化する中、組織は業務効率を維持しつつコンプライアンスを確保するソリューションの導入を迫られている。インメモリコンピューティング技術はデータを安全に管理・分析する能力を提供し、個人情報保護法(PIPA)などの規制への準拠を支援します。この規制環境は、データ処理能力を強化するだけでなく法的要件への順守も保証するインメモリコンピューティングソリューションへの投資を企業に促しています。結果として、この推進要因はインメモリコンピューティング市場の着実な成長軌道を促進すると予想されます。

市場セグメントの洞察

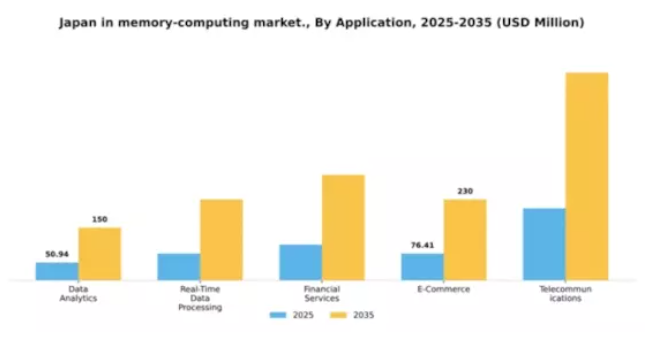

用途別:データ分析(最大)対リアルタイムデータ処理(最速成長)

日本のインメモリコンピューティング市場では、「データ分析」セグメントが最大のシェアを占めており、これは様々な業界で高度な分析ソリューションへの需要が高まっていることに起因する。企業は膨大なデータセットから実用的な知見を得るためにこれらの技術を急速に採用しており、データ分析は競争力にとって重要な要素となっている。「リアルタイムデータ処理」などの他のセグメントは、現時点では規模が小さいものの、企業がデータ処理の即時性を求める動きが加速しており、市場関心の高さを反映している。このセグメントの成長傾向は、技術進歩と進化する消費者期待に支えられた堅調な軌道を示している。機械学習と人工知能の革新がリアルタイムデータ処理能力への需要を促進しており、最も成長が速いセグメントとしての地位を確立している。電子商取引や通信などの分野の企業は、即時的なデータ対応を通じて顧客体験を向上させるために多額の投資を行っており、将来の市場動向を形作る上でこれらのアプリケーションの重要性を確固たるものにしています。

データ分析:主流 vs リアルタイムデータ処理:新興

「データ分析」セグメントは、生データを価値ある洞察に変換することを目的とした包括的なソリューションが特徴です。日本全国の組織がこの主流のアプリケーションを活用し、業務の効率化と情報に基づいた意思決定を実現しています。この優位性は金融サービスなど様々な分野で顕著であり、分析技術がリスク管理や投資戦略を牽引している。一方「リアルタイムデータ処理」は新興セグメントであり、ECや通信など即時フィードバックに依存する産業にとって不可欠な、データの迅速な流入と処理に焦点を当てる。この市場ポジションの対比は、分析が深みを提供しリアルタイム処理が即時性を提供する点で、企業の運用ニーズに基づく戦略の多様性を浮き彫りにしている。

導入モデル別:クラウドベース(最大)対オンプレミス(急成長)

日本のインメモリコンピューティング市場では、導入モデルセグメントはクラウドベースソリューションが主導し、最大のシェアを占めています。クラウドベースモデルはスケーラビリティ、アクセシビリティ、コスト削減を提供し、デジタルトランスフォーメーションを活用しようとする多くの組織に魅力的です。オンプレミス型ソリューションはシェアこそ小さいものの、特に機密性の高い業界の企業において、データ管理に対する強化されたセキュリティと制御を提供できることから強い需要を示している。成長傾向を見ると、クラウド導入の増加とリアルタイムデータ処理の必要性により、クラウドベースの展開は急速に拡大を続けている。一方、オンプレミス型ソリューションは、企業がデータプライバシーと規制順守を最大化しようとする動きの中で、特に再び注目を集めつつある。両方の長所を組み合わせ、リソース配分の柔軟性を促進するハイブリッドモデルも人気が高まっている。

クラウドベース(主流) vs. オンプレミス(新興)

日本のインメモリコンピューティング市場では、クラウドベースの展開は堅牢なインフラと大規模データ処理アプリケーションのサポート能力が特徴である。組織は俊敏性と費用対効果を重視し、変化するビジネス要求に迅速に対応できるクラウドモデルを好む。一方、オンプレミスソリューションは、データガバナンスやコンプライアンスへの現代的なニーズから台頭しつつあるものの、クラウドオプションの拡張性という利点にはしばしば劣る。しかし、厳格なデータ管理を必要とする分野でますます好まれるようになり、ハイブリッドモデルが開発されるニッチ市場を形成している。この柔軟性により、企業は機密情報を安全に管理しながら、様々なワークロードに適応できる。

技術別:データベースシステム(最大)対機械学習(最速成長)

日本のインメモリコンピューティング市場では、セグメント別シェア分布においてデータベースシステムが最大のシェアを占めており、これは企業環境における確立された存在感と広範な利用に起因する。一方、機械学習は急速に勢いを増しており、AI技術への投資増加と膨大なデータセットを効率的に処理できる高度な分析技術への需要を反映している。このセグメントの成長傾向は、業界を横断する企業のデジタルトランスフォーメーション推進やリアルタイムデータ処理の必要性といった要因に影響を受けている。IoTとビッグデータ分析の台頭は、組織が戦略的優位性のためにこれらの技術を活用しようとする中で、データグリッドシステムやストリーム処理ソリューションの市場をさらに牽引している。こうした動向は、従来のシステムと革新的なデータ管理手法が共存するダイナミックな状況を浮き彫りにしている。

データベースシステム(主流)対機械学習(新興)

データベースシステムは、構造化データの処理における信頼性と性能で定評があり、日本のインメモリコンピューティング市場において主導的な役割を果たしている。トランザクション処理やデータ管理のための堅牢なソリューションを必要とする組織から支持されている。企業がビジネス継続性のためにこれらのシステムに依存し続ける限り、重要な投資対象であり続ける。一方、機械学習は変革をもたらす技術として台頭しており、非構造化データから洞察を導き出し、予測分析を可能にする能力を組織に提供します。意思決定プロセスと業務効率の向上を通じて様々な分野に革命をもたらす可能性から、この分野は急成長中の投資を集めており、地域における技術導入の焦点となっています。

エンドユース別:BFSI(最大)対 小売(最速成長)

日本のインメモリコンピューティング市場では、リアルタイムデータ分析とトランザクション処理の需要増加を背景に、BFSIセクターが市場シェアをリードしている。小売セクターはこれに続き、顧客体験の向上と在庫管理の効率化のためにインメモリコンピューティング技術を活用している。このセグメンテーションは、厳格な規制とセキュリティ重視によりBFSIが大きなシェアを占める一方、競争優位性獲得のために小売セクターが急速に採用を進めるという、ダイナミックな状況を示している。成長トレンドは、日本インメモリコンピューティング市場が進化していることを示しており、医療と通信が重要な貢献分野として台頭している。医療分野における患者データ管理への注力強化と、通信分野における高度なデータ処理の必要性が、この成長を牽引する鍵となる。デジタルトランスフォーメーションが加速する中、小売セクターは革新的なメモリソリューションの導入により、変化する消費者期待と業務効率化に対応し、最速成長セグメントとしての地位を確立している。

BFSI:支配的 vs. 小売:新興

BFSIセグメントは堅牢なインフラとデータセキュリティの優先度が高く、日本のインメモリコンピューティング市場における支配的な勢力である。この分野の確立された存在感は、複雑な金融業務を支える先進的なコンピューティングフレームワークによって支えられている。対照的に、小売セクターは顧客との対話改善と業務の俊敏性向上の必要性に駆られ、急速に台頭している。小売業者は消費者行動の分析と在庫管理の最適化のために、インメモリコンピューティングソリューションの統合を加速させている。両セグメントの対比は明確な相違点を浮き彫りにする。BFSIは堅実かつ戦略的である一方、小売は俊敏で応答性に優れ、先端技術を取り入れることで加速的な成長を遂げようとしている。

主要プレイヤーと競争環境分析

日本のインメモリコンピューティング市場は、急速な技術進歩とリアルタイムデータ処理需要の高まりにより、ダイナミックな競争環境が特徴である。SAP(ドイツ)、Oracle(米国)、IBM(米国)などの主要プレイヤーは、広範なポートフォリオと革新的な能力を活用する戦略的立場にある。SAP(ドイツ)はクラウドサービスの強化に注力し、Oracle(米国)はパフォーマンス最適化のためのインメモリ処理を統合した自律型データベース技術を強調している。IBM(米国)はAIとハイブリッドクラウドソリューションに多額の投資を行っており、より統合されたインテリジェントシステムへの移行を示唆している。これらの戦略は、競争優位性を高めるだけでなく、より高度なデータ管理ソリューションへの市場進化を形作っている。主要企業による主な事業戦略には、日本市場への対応強化のための製造の現地化やサプライチェーンの最適化が含まれる。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場シェアを争っている。ただし、業界標準を設定しイノベーションを牽引する大企業の影響力は絶大である。この競争環境は、日本のビジネスニーズの変化に対応するために不可欠な、継続的改善と適応の文化を育んでいる。

10月にはSAP(ドイツ)が、クラウドインフラ強化を目的として日本の大手通信企業との戦略的提携を発表した。この協業は、日本企業の特有の要求に応えるローカライズされたソリューションを提供し、SAPの市場での存在感を強化することを目指している。この提携の意義は、様々な分野におけるデジタルトランスフォーメーション(DX)の取り組みを加速させる可能性にあり、SAPを同地域におけるイノベーションの主要な推進役として位置づける点にある。

9月にはOracle(米国)が、高性能分析とリアルタイムデータ処理をサポートするよう設計された、日本市場向けにカスタマイズされた新たなインメモリデータベースサービスを開始した。この動きは、戦略的意思決定のためにデータを活用しようとする企業の増加傾向と合致している点で特に注目に値する。ローカライズされたソリューションを提供することで、オラクルは特定の市場ニーズに対応するだけでなく、他の主要プレイヤーに対する競争上の優位性も高めている。

8月にはIBM(米国)が、既存の企業システムとシームレスに統合される最新のAI駆動型インメモリコンピューティングプラットフォームを発表した。この開発は、IBMのイノベーションへの取り組みと高度な分析機能提供への注力を示す重要な動きである。同プラットフォームの導入は、業務効率とデータ駆動型意思決定プロセスの強化を目指す企業の関心を集める可能性が高い。

11月現在、インメモリコンピューティング市場の競争動向はデジタル化、持続可能性、AI統合の影響を強く受けている。主要プレイヤー間の戦略的提携が市場構造を形作りつつあり、協業によるイノベーション促進が進んでいる。今後、競争の差別化は価格競争から技術革新とサプライチェーン信頼性への重点移行という顕著な変化を遂げると予想される。先進技術を効果的に統合し、強固なサプライチェーンを維持できる企業が、この急速に変化する市場におけるリーダーとして台頭する可能性が高い。

業界動向

日本のインメモリコンピューティング市場では、特にクラウドコンピューティングとビッグデータ分析の採用拡大に伴い、最近著しい進展が見られています。オラクル、マイクロソフト、SAPなどの企業は、リアルタイムデータ処理および分析ソリューションへの需要増加を背景に、この市場での存在感を拡大しています。2022年10月、オラクルはパフォーマンス向上とコスト削減を目的に、日本市場向けに自律型データベースの機能強化を発表しました。さらに2023年8月には、Redis Labsが日本市場向け製品強化の新イニシアチブを開始。これは企業におけるリアルタイム意思決定の重要性増大を反映している。

M&A面では、2019年7月にPivotalがVMwareに買収され、日本市場での競争力がさらに強化された。ハイブリッドクラウド環境の台頭も市場構造を再編しており、IBMやAmazon Web Servicesなどのプレイヤーがこうした動向に対応している。全体として、インターネット接続の拡大と日本企業によるデジタルトランスフォーメーションの推進により、市場は力強い成長を遂げており、日本はインメモリコンピューティング分野における主要プレイヤーとしての地位を確立している。

将来展望

日本のインメモリコンピューティング市場の将来展望

日本のインメモリコンピューティング市場は、データ分析とリアルタイム処理能力の進歩に牽引され、2025年から2035年にかけて10.31%のCAGRで成長すると予測されている。

新たな機会は以下の分野に存在する:

- リアルタイム意思決定のためのAI駆動型分析プラットフォームの開発。

- データ処理強化のためのインメモリコンピューティングとIoTデバイスの統合。

- 金融や医療などの特定業界向けカスタマイズソリューションの創出。

2035年までに、インメモリコンピューティング市場は大幅な成長と革新を反映し、堅調な市場規模に達すると予想される。

市場セグメンテーション

日本インメモリコンピューティング市場 エンドユース別展望

- BFSI

- 小売

- 医療

- 製造

- 通信

日本インメモリコンピューティング市場 技術別展望

- データベースシステム

- データグリッドシステム

- ストリーム処理

- 機械学習

日本インメモリコンピューティング市場 アプリケーション別展望

- データ分析

- リアルタイムデータ処理

- 金融サービス

- Eコマース

- 通信

日本インメモリコンピューティング市場 導入モデル別展望

- オンプレミス

- クラウドベース

- ハイブリッド

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19の影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量分析

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 4.1.1 データ分析

- 4.1.2 リアルタイムデータ処理

- 4.1.3 金融サービス

- 4.1.4 電子商取引

- 4.1.5 電気通信

- 4.2 情報通信技術、導入モデル別(百万米ドル)

- 4.2.1 オンプレミス

- 4.2.2 クラウドベース

- 4.2.3 ハイブリッド

- 4.3 情報通信技術、技術別(百万米ドル)

- 4.3.1 データベースシステム

- 4.3.2 データグリッドシステム

- 4.3.3 ストリーム処理

- 4.3.4 機械学習

- 4.4 情報通信技術、最終用途別(百万米ドル)

- 4.4.1 金融・保険・証券(BFSI)

- 4.4.2 小売

- 4.4.3 ヘルスケア

- 4.4.4 製造業

- 4.4.5 電気通信

- 4.1 情報通信技術(ICT)、用途別(百万米ドル)

- 5 第V章:競争分析

- 5.1 競争環境

- 5.1.1 概要

- 5.1.2 競争分析

- 5.1.3 市場シェア分析

- 5.1.4 情報通信技術における主要成長戦略

- 5.1.5 競争ベンチマーキング

- 5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 合弁事業

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要企業の研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 SAP(ドイツ)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要な開発動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 Oracle(米国)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要動向

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 IBM(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な動向

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 マイクロソフト(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要な動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 アマゾン(米国)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主要な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 グーグル(米国)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な動向

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 テラデータ(米国)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な動向

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 ヒューレット・パッカード・エンタープライズ(米国)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主な動向

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.1 SAP(ドイツ)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競争環境