❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のフォトニック集積回路市場規模は2024年に606.97億米ドルと推定されております。

日本のフォトニック集積回路市場は、2025年の710.83億米ドルから2035年までに3450.12億米ドルへ成長し、2025年から2035年までの予測期間において17.1%の年平均成長率(CAGR)を示すと予測されています。

主要市場動向とハイライト

日本のフォトニック集積回路市場は、技術進歩と高速通信需要の増加を背景に、大幅な成長が見込まれております。

- 特に通信分野において、高速通信への需要が高まっております。

- 政府によるフォトニクス技術革新への支援が、産業全体の研究開発活動を促進しております。

- エネルギー効率は依然として焦点であり、各社はフォトニックデバイスの消費電力削減に努めております。

- 主要な市場推進要因としては、通信インフラの高度化と5G技術の台頭が挙げられ、これらが民生用電子機器分野の成長を牽引しております。

主要企業

Intel Corporation (US), Cisco Systems Inc (US), IBM Corporation (US), Nokia Corporation (FI), Mitsubishi Electric Corporation (JP), Broadcom Inc (US), Lightwave Logic Inc (US), Infinera Corporation (US), Siemens AG (DE)

日本のフォトニック集積回路市場の動向

フォトニック集積回路市場は現在、高速データ伝送の需要増加と光通信技術の普及に後押しされ、顕著な進展を見せています。技術力の高さで知られる日本は、こうした開発の最前線に立っています。フォトニック回路が通信、データセンター、民生用電子機器など様々な用途に統合されることで、業界の様相は変わりつつあります。さらに、電子機器における省エネルギー性と小型化の重視は、従来型の電子回路と比較して優れた性能を提供するフォトニックソリューションの採用を促進する可能性があります。加えて、日本政府はフォトニクス分野の研究開発イニシアチブを積極的に支援しており、これは産業関係者間のイノベーションと協業を促進する可能性があります。この支援的な環境と、主要技術企業の存在が相まって、フォトニック集積回路市場は堅調な成長軌道にあると考えられます。産業がフォトニック技術の優位性をますます認識するにつれ、市場は拡大の機運が高まっており、様々な分野で新たな応用や機能強化につながる可能性があります。

高速通信への需要の高まり

より高速なデータ伝送の必要性が、フォトニック集積回路市場を牽引しています。インターネット利用が急増し続ける中、高速通信ソリューションへの需要は極めて重要になってきています。光速度でのデータ伝送能力で知られるフォトニック回路は、通信インフラへの統合が進み、ネットワーク全体の性能向上に貢献しています。

フォトニクス革新に対する政府支援

日本政府はフォトニクス分野の研究開発を積極的に推進しており、フォトニック集積回路市場の成長を促進する見込みです。産学連携を促進する取り組みは技術革新につながり、この分野における日本の競争優位性をさらに高める可能性があります。

エネルギー効率への焦点

省エネルギー技術の推進がフォトニック集積回路市場に影響を与えています。フォトニック回路は従来型の電子回路に比べて消費電力が少なく、様々な用途において魅力的な選択肢となっています。この傾向は世界の持続可能性目標と合致し、エネルギー効率を重視する産業においてフォトニックソリューションが有力な代替手段として位置づけられています。

日本のフォトニック集積回路市場の推進要因

5G技術の台頭

日本における5G技術の導入は、フォトニック集積回路市場に大きな影響を与えています。5Gネットワークは高度なデータ処理能力と低遅延を必要とするため、フォトニック集積回路の重要性がますます高まっています。5Gインフラ市場は2025年までに200億ドルを超えると予測されており、その相当部分がフォトニック技術に割り当てられます。これらの回路は膨大なデータ量の効率的な処理を可能にし、5Gアプリケーションの性能にとって極めて重要です。その結果、5Gが約束する高速接続を実現する上で重要な役割を果たすフォトニック集積回路の需要が急増すると予想されます。

民生用電子機器の成長

日本の民生用電子機器市場の成長は、フォトニック集積回路市場にとって顕著な推進要因です。スマートフォン、タブレット、ウェアラブル機器などのスマートデバイスの普及に伴い、高度な光学部品への需要が高まっています。民生用電子機器市場は2025年までに500億ドル規模に達すると予測されており、この成長の大部分はフォトニック技術の革新に起因すると考えられます。フォトニック集積回路は、これらのデバイスの性能とエネルギー効率を向上させるために不可欠であり、その採用を促進しています。この傾向は、より高速で効率的な電子製品を求める消費者のニーズと合致しているため、フォトニック集積回路市場の堅調な将来を示唆しています。

データセンター需要の増加

日本におけるデータセンターの需要増加は、フォトニック集積回路市場に大きな影響を与えています。企業がクラウドコンピューティングやビッグデータ分析への依存度を高めるにつれ、効率的なデータ処理・保存ソリューションの必要性が急増しています。データセンター市場は2026年までに100億ドル規模へ成長すると予測されており、性能向上とエネルギー消費削減を目的としたフォトニック技術の統合が焦点となっています。フォトニック集積回路はデータ転送速度の最適化と遅延の最小化に不可欠であり、現代のデータセンターアーキテクチャにおいて重要な構成要素となっています。この傾向は、デジタル経済の進化するニーズと合致しているため、フォトニック集積回路市場にとって有望な見通しを示しています。

研究開発への投資

日本のフォトニック集積回路市場における研究開発(R&D)への投資は、重要な推進力です。政府と民間セクターは、新たな応用分野の開拓や既存技術の改良に向けて、ますます資金を投入しています。2025年には、フォトニクス分野における研究開発費は15億ドルに達すると予測されており、フォトニック集積回路の機能強化に焦点を当てた革新が推進されます。この投資は、量子コンピューティングや高度なセンシング技術などの分野におけるブレークスルーにつながり、市場のさらなる拡大が期待されます。研究開発の取り組みが新たなソリューションを生み出し続けるにつれ、フォトニック集積回路市場は製品ラインの拡充と競争力の向上による恩恵を受ける見込みです。

通信インフラの進展

日本における通信インフラの継続的な進展が、フォトニック集積回路市場を牽引しております。高速インターネットおよびデータサービスへの需要増加に伴い、通信各社はネットワークの高度化に多額の投資を行っております。この投資額は2026年までに約100億ドルに達すると予測され、フォトニック集積回路を活用した光ファイバー技術に重点が置かれております。これらの回路は、接続デバイスの増加を支えるために不可欠な、高速データ伝送と帯域幅の向上を実現します。その結果、次世代通信システムの開発に不可欠なこれらの部品により、フォトニック集積回路市場は大幅な成長を遂げると見込まれます。

市場セグメントの洞察

基板材料別:シリコン(最大シェア)対リン化インジウム(最も急成長)

日本のフォトニック集積回路市場では、シリコーンが最大のシェアを占めております。これは、特に通信やデータセンターなど様々な用途で広く使用されていることに起因します。成熟した製造プロセスとコスト効率の良さも、その優位性をさらに強固なものにしております。一方、リン化インジウムはシェアこそ小さいものの、データ伝送技術の進歩に後押しされ、特に高速・高周波アプリケーションにおいて急速に注目を集めております。この分野の成長傾向は、より高速で効率的な通信システムへの需要増加によって推進されています。5Gや量子コンピューティングなどの新興技術がインジウムリンの革新を促進しており、これが最速成長材料となる要因です。対照的に、シリコンは確立された地位とフォトニック集積技術の継続的な改善により恩恵を受け続けており、当面の間市場での地位を確保しています。

シリコン(主流)対 インジウムリン(新興)

シリコンは、確立された生産能力、低コスト、多様な用途への適応性により、日本のフォトニック集積回路市場において依然として主流の基板材料です。製造プロセスにおける堅牢性は、スケーラビリティと既存技術への統合を可能にします。一方、リン化インジウムは優れた光電子特性を特徴とする新興材料であり、高速データ処理・伝送を要求する用途に極めて適しています。高速ネットワークインフラの推進を背景に、先進的な通信分野で採用が進んでいます。この領域における継続的な研究開発活動により、市場での存在感が大幅に高まり、従来材料と並ぶ重要な役割を担うと予想されます。

種類別:ハイブリッド集積PIC(最大シェア)対モノリシック集積PIC(急成長中)

日本のフォトニック集積回路市場は、ハイブリッド集積PICとモノリシック集積PICの顕著な分布が特徴です。ハイブリッド集積PICは現在最大の市場シェアを占めており、これは主に通信やデータセンターを含む様々な用途における汎用性と適応性によるものです。一方、モノリシック集積PICはシェアこそ小さいものの、コンパクトな設計と効率性により注目を集めており、専門分野において成長著しい競合製品として位置づけられています。成長傾向においては、民生機器や高度通信システムにおける小型電子部品の需要増加を背景に、モノリシック集積PICの市場拡大が加速しています。同時に、ハイブリッド集積PICは、性能向上に向けた革新を続ける確立された産業プレイヤーの恩恵を受け、安定した市場存在感を維持しております。両セグメントにおける製造技術と材料の戦略的進歩は、進化する技術要件を満たす上で極めて重要であり、競争が激しくダイナミックな市場環境を形成しております。

集積種類:ハイブリッド集積PIC(主流)対モノリシック集積PIC(新興)

ハイブリッド集積PICは、複数の機能性を卓越して統合し、既存システムとの互換性を有することから市場を支配しており、日本のフォトニック集積回路市場における様々な用途で優先的に選択されています。これらの集積回路は、光通信ネットワークなどのシステムにおいて性能と信頼性の向上を実現します。一方、モノリシック集積PICは、優れた小型化と低コスト生産性を提供し、センシングやデータ伝送などの次世代用途に理想的であることから、重要なプレイヤーとして台頭しつつあります。加工技術と材料科学の急速な進歩により、将来の開発に向けた有力な選択肢として台頭しており、これら二つのセグメント間の競争的な成長の基盤が整いつつあります。

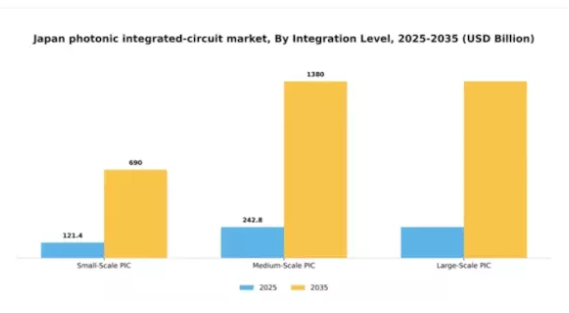

集積レベル別:大規模PIC(最大規模)対 小規模PIC(急成長中)

日本のフォトニック集積回路市場において、大規模PICは最大のセグメントとして台頭し、市場全体の大きなシェアを占めています。このセグメントは、膨大な数のコンポーネントを単一チップ上に集積できる能力により、性能と効率の向上が図られる点で特に支持されています。一方、小型PICは、様々なアプリケーションにおける小型化ソリューションの需要増加に後押しされ、引き続き注目を集めています。この変化はエンドユーザー間の多様なニーズを反映しており、異なるセグメント間でバランスの取れた市場分布を生み出しています。このセグメント内の成長傾向は、技術進歩と省エネルギーソリューションへの関心の高まりに大きく影響されています。大規模PICセグメントは、高性能と拡張性が求められる通信分野やデータセンターでの応用により支えられています。一方、小規模PICセグメントは、コンパクトさと集積性が重要な消費者向け電子機器や医療機器分野で特に急速な成長を見せています。イノベーションが加速し続ける中、両セグメントとも特定の市場ニーズやニッチな応用分野に対応するため、進化を続けることが予想されます。

大規模PIC(主流)対 小規模PIC(新興)

大規模PICは、性能と集積能力において大きな優位性を提供し、日本のフォトニック集積回路市場における主流の勢力として際立っています。このセグメントは、膨大なデータ処理を必要とするアプリケーションに最適であり、通信や高性能コンピューティングなどの産業で好まれる選択肢となっています。一方、小型PICは技術の小型化・カスタマイズ化の流れに後押しされた新興セグメントです。サイズと集積性が重要なウェアラブルデバイスや携帯型医療機器などのニッチ市場に対応しています。大規模PICが広範な応用と大規模な集積に焦点を当てるのに対し、小型PICはコンパクトソリューションの革新を通じて新たな道を切り開いており、市場ニーズの進化に伴い両セグメントがダイナミックに相互作用していることを示しています。

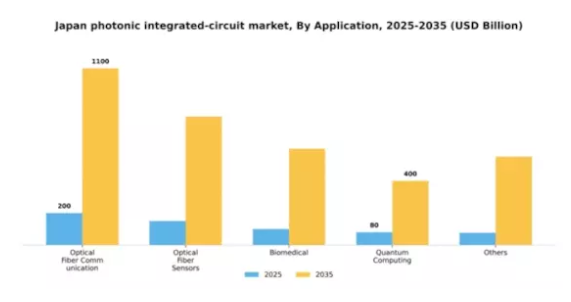

用途別:光ファイバー通信(最大)対量子コンピューティング(急成長)

日本のフォトニック集積回路市場では、高速データ伝送と堅牢な通信インフラへの需要増加を背景に、光ファイバー通信が最大のシェアを占めています。光ファイバーセンサーやバイオメディカル用途などの他の分野も大きく貢献していますが、比較的小規模なままです。量子コンピューティングは現時点ではニッチな分野ですが、技術の進歩と研究資金の増加により急速に成長しており、将来の成長が期待されます。この分野の成長傾向は、産業用・医療用光ファイバーセンサーへの大規模投資を背景に、革新的な応用分野への移行を示しています。バイオメディカル用途の需要急増は、高度な診断・治療技術へのニーズに起因しています。量子コンピューティングは、その変革的な可能性を活用しようとする産学連携によって前例のない成長を遂げており、今後数年間の主要な研究領域として位置づけられています。

光ファイバー通信(主流)対 量子コンピューティング(新興)

光ファイバー通信は市場における主流の応用分野であり、ガラスまたはプラスチックファイバーを介した膨大なデータ伝送能力を特徴とし、通信およびインターネットサービスに不可欠です。この分野は、5Gネットワークの広範な展開と、消費者需要を満たすための高帯域幅の必要性によって牽引されています。一方、量子コンピューティングは、量子力学の原理を活用して従来では達成不可能だった計算速度を実現する新興分野です。まだ開発段階ではありますが、その独自の能力は暗号技術や複雑な問題解決などの分野に革命をもたらす可能性を秘めており、日本のフォトニック集積回路市場における将来の投資と研究の重要な領域として位置付けられています。

主要企業と競争環境

フォトニック集積回路市場は現在、技術の進歩と高速データ伝送への需要増加に牽引され、ダイナミックな競争環境が特徴です。インテル株式会社(アメリカ)、三菱電機株式会社(日本)、シスコシステムズ社(アメリカ)などの主要企業が最前線に立ち、各社とも市場での地位強化に向け独自の戦略を採用しています。インテル社(アメリカ)は、研究開発への多額の投資を通じたイノベーションに注力し、半導体製品へのフォトニック技術統合における主導権獲得を目指しております。一方、三菱電機株式会社(日本)は、特にアジア地域における地域的拡大とパートナーシップを重視し、現地の専門知識を活用して製品ラインアップの強化を図っております。シスコシステムズ社(アメリカ)は、デジタルトランスフォーメーションの取り組みを積極的に推進し、増大する帯域幅と接続性への需要に対応するため、ネットワーク製品へのフォトニックソリューションの統合を進めております。これらの戦略が相まって、技術革新と市場対応力を重視する競争環境が形成されています。事業戦略面では、製造の現地化やサプライチェーンの最適化により効率化とコスト削減を図っています。市場構造は中程度の分散状態にあり、主要企業が影響力を発揮する一方、新興企業との競争にも直面しています。この分散構造により多様な製品・サービスが提供され、様々な顧客ニーズや嗜好に対応しています。既存企業の総合的な影響力は、イノベーションと戦略的提携を通じて競争優位性を維持しようとする動きにより、市場動向を形作っています。

10月には、アメリカインテル社が主要通信事業者との提携を発表し、データセンター性能向上を目的とした次世代光インターコネクトの開発を進めています。この戦略的動きは、インテル社がコア製品群へのフォトニック技術統合に注力していることを示す重要なものであり、同社を高速データソリューションのリーダーとして位置付ける可能性があります。この提携により、効率的なデータ伝送への需要増加に対応し、先進的なネットワーク機能の導入が加速することが期待されます。

9月には、三菱電機株式会社(日本)が5Gネットワーク向けに設計された新たなフォトニック集積回路のラインを発表しました。この取り組みは、通信インフラの進化するニーズに応えるため、製品ポートフォリオの拡大に戦略的に注力する同社の姿勢を反映しています。三菱電機は5G技術への投資により、特に高速接続に対する世界的な需要が高まり続ける中、市場シェアの拡大を目指しております。

8月にはシスコシステムズ(アメリカ)が、既存ネットワーク製品の性能向上を目的とした新たなフォトニックソリューション群を発表いたしました。この動きは、最先端技術を自社製品に統合し、ネットワーク全体の効率性を向上させるというシスコの戦略を示唆するものです。こうしたソリューションの導入は、デジタルトランスフォーメーションを支える先進技術を顧客が求める中、シスコの市場競争力を強化する可能性が高いと考えられます。

11月現在、フォトニック集積回路市場の競争動向は、デジタル化、持続可能性、人工知能(AI)の統合に大きく影響されています。企業はイノベーション推進と製品提供強化における協業の価値を認識するにつれ、戦略的提携の重要性が増しています。今後の展望として、競争の差別化は価格競争から、技術革新、サプライチェーンの信頼性、持続可能なソリューションに対する顧客ニーズへの対応能力へと移行すると予想されます。この転換により競争環境は再定義される可能性があり、革新性と適応性を優先する企業が市場のリーダーとして台頭する見込みです。

日本のフォトニック集積回路市場における主要企業

産業動向

日本のフォトニック集積回路市場における最近の動向は、著しい成長と技術的進歩を示しています。富士通や東芝などの注目企業が、フォトニックシステムの性能とエネルギー効率を向上させるため、研究開発に重点を置いたイノベーションを主導しています。

2023年8月、NTTエレクトロニクスは、自社の専門的光学技術をCMOS技術と統合する協業を発表し、よりコンパクトで高性能なソリューションへの移行を示唆しました。さらに2023年9月には、住友電気工業が産業用オートメーション向けフォトニックセンサーの進展を発表しました。

特定企業間での大規模な合併・買収は最近見られませんが、高速データ伝送や通信ソリューション、特に5G技術の登場に伴う需要の高まりにより、市場全体の評価額は上昇傾向にあります。

日立製作所や三菱電機などの企業も、フォトニック自動化ツールへの多額の投資を報告しており、世界的なフォトニック集積回路分野における日本のリーダーシップ強化に向けた共同の取り組みが強調されています。

過去2年間、この分野では環境持続可能性への明確な重点が置かれ、日本のより広範な技術進歩目標に沿った、よりエネルギー効率の高いフォトニックデバイスの開発につながっています。

今後の展望

日本フォトニック集積回路市場の将来展望

フォトニック集積回路市場は、通信、データセンター、民生用電子機器の進歩に牽引され、2025年から2035年にかけて年平均成長率(CAGR)17.11%で成長すると予測されています。

新たな機会は以下の分野にあります:

- データセンター向け高速光インターコネクトの開発。

- 性能向上のための民生用電子機器へのフォトニック回路の統合。

- 産業オートメーション用途におけるフォトニックセンサーの拡大。

2035年までに、技術進歩と採用拡大により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本フォトニック集積回路市場 用途別展望

- 光ファイバー通信

- 光ファイバーセンサー

- バイオメディカル

- 量子コンピューティング

- その他

日本フォトニック集積回路市場 統合種類別展望

- ハイブリッド集積PIC

- モノリシック集積PIC

日本フォトニック集積回路市場 統合レベル別見通し

- 小規模PIC

- 中規模PIC

- 大規模PIC

日本フォトニック集積回路市場 基板材料別見通し

- シリコン

- リン化インジウム

- ガリウムヒ素

- ニオブ酸リチウム

第1章:概要と主なハイライト

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第 IV 部:定量分析

4.1 半導体・電子機器、基板材料別(10億米ドル)

4.1.1 シリコン

4.1.2 リン化インジウム

4.1.3 ガリウムヒ素

4.1.4 ニオブ酸リチウム

4.2 半導体・電子機器、統合種類別(10億米ドル)

4.2.1 ハイブリッド集積PIC

4.2.2 モノリシック集積PIC

4.3 半導体・電子機器、統合レベル別(10億米ドル)

4.3.1 小規模集積光集積回路(PIC)

4.3.2 中規模集積光集積回路(PIC)

4.3.3 大規模集積光集積回路(PIC)

4.4 半導体・電子機器、用途別(10億米ドル)

4.4.1 光ファイバー通信

4.4.2 光ファイバーセンサー

4.4.3 バイオメディカル

4.4.4 量子コンピューティング

4.4.5 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 半導体・電子分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 インテル・コーポレーション(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シスコ・システムズ(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 IBMコーポレーション(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ノキア社(フィンランド)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 三菱電機株式会社(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 ブロードコム社(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ライトウェーブロジック社(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インフィネラ社(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 シーメンスAG(ドイツ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 基板材料別日本市場分析

6.3 統合種類別日本市場分析

6.4 統合レベル別日本市場分析

6.5 用途別日本市場分析

6.6 半導体・電子機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 半導体・電子機器のDRO分析

6.9 推進要因の影響分析:半導体・電子機器

6.10 抑制要因の影響分析:半導体・電子機器

6.11 供給/バリューチェーン:半導体・電子機器

6.12 半導体・電子機器、基板材料別、2024年(%シェア)

6.13 半導体・電子機器、基板材料別、2024年から2035年(10億米ドル)

6.14 半導体・電子機器、種類別、2024年(シェア率)

6.15 半導体・電子機器、種類別、2024年から2035年(10億米ドル)

6.16 半導体・電子機器、集積レベル別、2024年(シェア%)

6.17 半導体・電子機器、集積レベル別、2024年から2035年(10億米ドル)

6.18 半導体・電子機器、用途別、2024年(シェア%)

6.19 半導体・電子機器、用途別、2024年~2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 基板材料別、2025-2035年(10億米ドル)

7.2.2 統合種類別、2025-2035年(10億米ドル)

7.2.3 統合レベル別、2025-2035年(10億米ドル)

7.2.4 用途別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携