❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のバーチャルリアリティゲーミング市場規模は2024年に7億1040万米ドルと推定されております。

日本のバーチャルリアリティゲーミング市場は、2025年の7億4386万米ドルから2035年までに11億7800万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)4.7%を示すと予測されています。

主要な市場動向とハイライト

日本のバーチャルリアリティ(VR)ゲーミング市場は、技術進歩と文化的な浸透を背景に、堅調な成長を遂げております。

- 日本VRゲーミング市場において最大のセグメントはシングルプレイヤー体験であり、最も急速に成長しているセグメントはマルチプレイヤーゲームです。

- ゲーマーの間でVR技術の採用が顕著に増加しており、没入型体験への移行を反映しております。

- マルチプレイヤー体験の拡大が主要なトレンドとなりつつあり、コミュニティへの関与と社会的交流を促進しております。

- VRハードウェアの技術的進歩とEスポーツの台頭が、市場成長を推進する主要な要因となっております。

主要プレイヤー

Meta Platforms(アメリカ)、ソニー・インタラクティブエンタテインメント(日本)、Valve Corporation(アメリカ)、HTC Corporation(台湾)、Oculus VR(アメリカ)、NVIDIA Corporation(アメリカ)、Microsoft Corporation(アメリカ)、Epic Games(アメリカ)

日本のバーチャルリアリティゲーミング市場の動向

日本のバーチャルリアリティゲーミング市場は、技術の進歩と消費者関心の高まりを背景に、顕著な変革を遂げております。没入型体験がより身近になるにつれ、多様なゲーミング選択肢が登場し、様々な層にアピールしております。バーチャルリアリティのゲーミングへの統合は単なるトレンドではなく、プレイヤーがコンテンツと関わる方法そのものの変革を意味します。この進化は、開発者、ハードウェアメーカー、コンテンツクリエイターからなる成長中のエコシステムによって支えられており、活気ある市場環境を形成しています。さらに、日本におけるゲーミング文化への親和性は、バーチャルリアリティゲーミング市場を形作る上で重要な役割を果たしています。エンターテインメント分野における豊かな革新の歴史を持つ日本は、新技術を受け入れるのに最適な立場にあります。バーチャルリアリティ内でのソーシャルゲーム体験やマルチプレイヤー環境の台頭は、持続的な成長に不可欠なコミュニティエンゲージメントを促進しています。市場が進化を続ける中、研究開発への継続的な投資がユーザー体験と技術統合のさらなる進歩をもたらす可能性が高く、拡大の潜在力は依然として強いと見られます。

VR技術の普及拡大

日本の消費者がその可能性を認識するにつれ、バーチャルリアリティ技術の普及が進んでいます。この傾向は、販売されるVRゲーミング機器の増加や、様々なプラットフォームでのVRタイトルの増加に明らかです。ハードウェアがより手頃な価格になり、ユーザーフレンドリーになるにつれ、より幅広い層がバーチャルリアリティゲームに触れるようになるでしょう。

マルチプレイヤー体験の拡大

バーチャルリアリティゲーミング市場では、プレイヤーが共有された仮想環境で交流できるマルチプレイヤー体験への移行が進んでいます。この傾向は、社会的交流を重視する日本のゲーミングコミュニティにとって特に魅力的です。協力型や競争型のVRゲームの開発は、プレイヤーの関与を高め、コミュニティ意識を育んでいます。

文化的要素の統合

日本文化がVRゲームのデザインやコンテンツに与える影響が増大しています。開発者は従来型のテーマ、物語、エステティクスをVR作品に取り入れ、現地プレイヤーの共感を呼ぶ独自の体験を創出しています。この統合はゲーム体験を豊かにするだけでなく、VRゲーミング市場における文化遺産の普及にも寄与しています。

日本のバーチャルリアリティゲーミング市場を牽引する要因

VRゲーミングコミュニティの拡大

VRゲーミングコミュニティの拡大は、日本のバーチャルリアリティゲーミング市場に大きな影響を与えています。より多くのプレイヤーがVR技術に触れるにつれ、VRゲーミングに特化したオンラインコミュニティやソーシャルプラットフォームが活発化しています。これらのコミュニティは、プレイヤーが体験や戦略、コンテンツを共有する場を提供し、帰属意識を育んでいます。2025年には、日本のアクティブなVRゲーミングコミュニティメンバー数が200万人以上に達すると予測されており、共同ゲーム体験への関心の高まりを示しています。VRゲーミングのこうした社会的側面は、プレイヤーの関与を高めるだけでなく、マルチプレイヤーゲームの開発を促進し、これらは仮想現実ゲーミング市場における定番となる可能性が高いです。これらのコミュニティの相互接続性は、口コミマーケティングを促進し、市場のさらなる成長を後押しする可能性があります。

ゲーミングコンテンツにおける文化的統合

文化的統合は、日本のバーチャルリアリティゲーミング市場において極めて重要な役割を果たしています。開発者は、日本の観客の共感を呼ぶ地元のテーマ、民間伝承、歴史的物語をVRゲームに取り入れるケースが増加しています。このアプローチはゲーミング体験を向上させるだけでなく、プレイヤーの間に文化的誇りを育むことにもつながります。2025年までに、文化をテーマにしたVRゲームが日本のVRゲーミング市場全体の最大30%を占めると予測されています。この傾向は、仮想現実ゲーミング市場が単なる娯楽プラットフォームではなく、文化的表現の媒体でもあることを示唆しています。従来型要素と最先端技術を融合させることで、開発者は多様なプレイヤー層を惹きつけ、市場規模の拡大が期待されます。

VR開発への投資増加

VR開発への投資は、日本のバーチャルリアリティゲーミング市場を牽引する重要な要素です。VRの可能性に対する認識が高まる中、既存のゲーミング企業と新興企業の双方が、革新的なVR体験の創出にリソースを投入しています。2025年には、日本のVRゲーミング開発への投資額が5億ドルを超えると予測されており、技術発展への強い意欲が反映されています。この資本流入により、より洗練されたゲームやアプリケーションの開発が進み、VRコンテンツ全体の質が向上する見込みです。さらに、技術企業とゲーミングスタジオの提携が一般的になりつつあり、仮想現実ゲーミング市場における画期的な進歩をもたらす可能性のある協業が促進されています。

Eスポーツと競技ゲーミングの台頭

日本のVRゲーミング市場は、Eスポーツと競技ゲーミングの台頭に大きく影響を受けています。Eスポーツの人気が高まるにつれ、VRゲーミングは競技形式に組み込まれるケースが増加しています。この傾向は、プレイヤーと観客の両方を惹きつけるVR Eスポーツ大会の増加に顕著に表れています。2025年には、日本のVR Eスポーツによる収益は3億ドルを超えると予測されており、競争的なVRゲームへの強い関心が示されています。VRの没入感は観戦体験を向上させ、従来型のゲーミング形式と比較してより魅力的なものとしています。この競争的なVRゲームへの移行は、参加者を増やすだけでなく、VR技術への投資を促進し、日本のバーチャルリアリティゲーム市場の成長をさらに加速させています。

VRハードウェアの技術的進歩

日本のバーチャルリアリティゲーミング市場は、VRハードウェアの急速な技術的進歩により急成長を遂げています。改良型ヘッドセット、モーショントラッキング、触覚フィードバックシステムなどの革新がユーザー体験を向上させています。例えば、高解像度ディスプレイを搭載した軽量ヘッドセットの登場により、VRゲーミングはより身近で楽しめるものとなりました。2025年時点で、日本のVRヘッドセット市場は約15億ドルに達すると予測されており、年間約20%の成長率を示しています。この技術的進化はゲーマーを惹きつけるだけでなく、開発者がより没入感のあるコンテンツを制作するよう促し、仮想現実ゲーミング市場全体の成長を牽引しています。さらに、ゲーム体験への人工知能の統合は双方向性を高め、VRゲームを幅広い層にとってより魅力的なものにする可能性があります。

市場セグメントの洞察

仮想現実ゲーミング市場におけるハードウェアの洞察

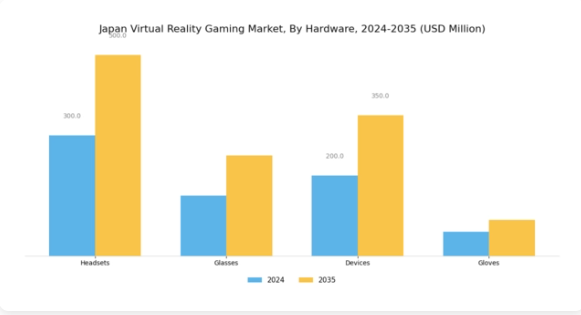

日本における仮想現実ゲーミング市場のハードウェア分野は、没入型ゲーミング体験への日本の消費者の関心の高まりを反映し、産業全体を牽引する重要な役割を担っています。この分野には、ヘッドセット、グラス、デバイス、グローブなど様々なカテゴリーが含まれ、それぞれが仮想現実体験に独自の価値を提供しています。ヘッドセットは、ユーザーに仮想環境への直接的な接続を提供し、先進技術を活用したゲームとの没入感のあるインタラクションを可能にするため、依然として主導的な存在です。一方、グラス型デバイスは携帯性と利便性から支持を集めており、より軽量な選択肢を好むカジュアルゲーマーにアピールしています。

モーションコントローラーや触覚フィードバック機器などのデバイスは、ハードウェア分野に大きな付加価値をもたらし、ユーザーの没入感を高め、ゲームプレイをよりダイナミックで応答性の高いものにします。グローブ型デバイスはニッチな製品ではありますが、触覚フィードバックや手の追跡機能を提供し、プレイヤーが仮想空間とより直感的にインタラクションできる可能性を秘めていると認識されています。これらのハードウェアコンポーネントの継続的な進化は、グラフィックの向上、遅延の低減、人間工学的設計の強化といったトレンドが日本VRゲーミング市場の成長に不可欠であることを示す、広範な技術進歩を反映しています。

これは、ゲーミング文化が深く根付いており、高品質なVR体験への需要が高まっている日本において特に重要です。技術革新を支援する政府の取り組みは市場をさらに後押しし、多様なゲーミング嗜好に応える最先端ハードウェアソリューションの開発を促進しています。このように、ハードウェア分野は日本のバーチャルリアリティゲーミング市場における重要な柱として、ますます知識を深める消費者層の要求に応える多様な選択肢を提供すると同時に、市場の大幅な成長を牽引しています。

バーチャルリアリティゲーミング市場の互換性に関する洞察

日本のバーチャルリアリティゲーミング市場では、ユーザーのゲーム体験を形作る上で重要な役割を担う互換性分野への注目が顕著に見られます。2024年現在、予測される市場価値は著しく上昇しており、仮想現実ゲーミングの成長する状況に影響を与えると期待されています。このセグメントにおける様々なプラットフォームの中でも、MMO(多人数同時参加型オンラインゲーム)は広大で没入感のある世界を提供し、熱心なプレイヤーを惹きつけ、仮想現実に理想的な魅力的な体験をもたらします。一方、スマートフォンの普及はカジュアルゲーミングに新たな道を開き、プレイヤーが便利にVR体験にアクセスすることを可能にしています。

カジュアルウェブゲームは、仮想現実の世界を探求する新規ユーザーにとって重要な入り口として機能し、一方、コンソールゲーミングは高品質なグラフィックと堅牢なゲーム体験を提供することで知られる強力なセグメントであり続けています。これらのセグメントは、技術進歩と没入型ゲーム体験に対する消費者需要の高まりに牽引され、日本仮想現実ゲーミング市場全体に見られる成長傾向に共同で貢献しています。このダイナミックなエコシステムは、日本の強いゲーム文化とイノベーション重視の姿勢によってさらに支えられており、この市場における継続的な拡大を保証しています。

主要プレイヤーと競争環境

日本の仮想現実ゲーミング市場は、急速な技術進歩と没入型体験を求める消費者需要の高まりにより、活発な競争環境が特徴です。ソニー・インタラクティブエンタテインメント(日本)、Meta Platforms(アメリカ)、Valve Corporation(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。ソニー・インタラクティブエンタテインメント(日本)は、強力なブランド価値と広範なゲーミングエコシステムの活用に注力しています。一方、メタ・プラットフォームズ(アメリカ)はソーシャルゲーム体験における革新性を重視しています。バルブ・コーポレーション(アメリカ)は、多様なVRコンテンツを可能にする堅牢なデジタル配信プラットフォームで知られており、革新性とコミュニティエンゲージメントの融合を通じて競争環境を形成しています。

この市場における主要な事業戦略としては、製造の現地化やサプライチェーンの最適化により、消費者嗜好への対応力を高めることが挙げられます。競争構造は中程度の分散状態にあり、複数の主要プレイヤーが市場動向に影響力を及ぼしています。この分散化により多様な製品提供が可能となり、ゲーミング層の異なるセグメントに対応できる一方、継続的な革新を促す競争環境も醸成されています。

2025年10月、ソニー・インタラクティブエンタテインメント(日本)は先進的な触覚フィードバック技術を統合した新型VRヘッドセットの発売を発表しました。この戦略的展開は、没入感を求めるコアゲーマーとカジュアルユーザー双方に訴求することで、市場における同社の地位を確固たるものにする見込みです。こうした技術の導入はソニーの製品を差別化するだけでなく、ユーザー体験の面で競合他社に対する新たな基準を確立するものです。

2025年9月、メタ・プラットフォームズ(アメリカ)は、複数の日本のゲーム開発会社との提携を発表し、日本市場向けに特化した独占VRコンテンツの制作を進めています。この協力関係は、メタが地域の嗜好を理解し、日本での事業拡大に注力していることを示す重要な動きです。現地パートナーシップを育むことで、メタはコンテンツライブラリを充実させ、より幅広いユーザー層の獲得とユーザーエンゲージメントの向上を図ると見られます。

2025年8月、Valve Corporation(アメリカ)はSteamVRプラットフォームを拡充し、新興メーカーを含む幅広いVRハードウェアのサポートを追加いたしました。この戦略的決定により、プラットフォームのアクセシビリティと魅力が高まり、ユーザー基盤の拡大が期待されます。多様なデバイスとの互換性を促進することで、ValveはVRエコシステムにおけるリーダーとしての地位を確立し、開発者が多様なユーザー層に向けたコンテンツ制作を推進する環境を整えております。

2025年11月現在、仮想現実ゲーミング市場における主要な動向としては、デジタル化、持続可能性、人工知能の統合への強い注力が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。価格競争から技術的進歩とサプライチェーンの信頼性への焦点移行が顕著であり、将来の差別化は消費者に響く独自の高品質体験を提供できる能力にかかると考えられます。

日本バーチャルリアリティゲーミング市場の主要企業には以下が含まれます

産業動向

日本バーチャルリアリティゲーミング市場における最近の動向は、主要プレイヤー間の著しい進歩と協業によって特徴づけられています。例えば、2023年9月にはソニーがプレイステーションVRプラットフォームの機能強化を発表し、ゲームライブラリの拡充とユーザー体験の向上により、消費者関心が上昇しました。特にスクウェア・エニックスとバンダイナムコエンターテインメントは、自社フランチャイズゲームへのVR要素の統合に注力しています。市場成長の観点では、DMM.comがVRゲームのダウンロード急増を報告しており、没入型ゲーミング体験への嗜好の高まりを背景に、日本の消費者層における増加傾向が反映されています。

さらに2023年8月には、HTCが開発者やゲーマー向けの最新VRヘッドセットを発表し、ゲーミング分野における新興技術への取り組みを強調しました。最近の買収動向としては、サイバーエージェントが提携や買収を通じたVRゲーミング部門の強化意向を示し、市場で勢いを増しています。カプコンやセガといった企業の評価額は、革新的なVRタイトルに関連して上昇しており、日本のゲーム市場における競争環境をより活発にしています。

今後の展望

日本VRゲーミング市場の将来展望

日本のVRゲーミング市場は、技術進歩と消費者需要の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.71%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- 教育機関向け没入型VRゲーミング体験の開発。

- VRハードウェア統合強化のための技術企業との提携。

- ニッチなユーザー層を対象としたサブスクリプション型VRゲーミングプラットフォームの拡大。

2035年までに、イノベーションと戦略的提携により、市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本VRゲーミング市場 種類別展望

- ヘッドセット

- グラス

- デバイス

- グローブ

日本VRゲーミング市場 互換性別展望

- MMO

- スマートフォン

- カジュアルWebゲーム

- コンソール

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19 影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第 IV 部:定量分析

4.1 半導体・電子機器、種類別(百万米ドル)

4.1.1 ヘッドセット

4.1.2 メガネ

4.1.3 デバイス

4.1.4 グローブ

4.2 半導体・電子機器、互換性別(百万米ドル)

4.2.1 MMO

4.2.2 スマートフォン

4.2.3 カジュアルウェブゲーム

4.2.4 コンソール 5

セクションV:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子機器分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子機器分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 メタプラットフォームズ(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 ソニー・インタラクティブエンタテインメント(日本)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 バルブ・コーポレーション(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 HTC株式会社(台湾)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oculus VR(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 NVIDIA Corporation(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Microsoft Corporation(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Epic Games(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場におけるデバイスの種類別分析

6.3 日本市場における互換性別分析

6.4 半導体・電子機器の主要購買基準

6.5 MRFRの調査プロセス

6.6 半導体・電子機器のDRO分析

6.7 半導体・電子機器における推進要因の影響分析

6.8 抑制要因の影響分析:半導体・電子機器

6.9 供給/バリューチェーン:半導体・電子機器

6.10 半導体・電子機器、デバイス種類別、2024年(シェア%)

6.11 半導体・電子機器、デバイスタイプ別、2024年から2035年(百万米ドル)

6.12 半導体・電子機器、互換性別、2024年(%シェア)

6.13 互換性別半導体・電子機器市場、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 デバイスタイプ別、2025-2035年(百万米ドル)

7.2.2 互換性別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携