❖本調査資料に関するお問い合わせはこちら❖

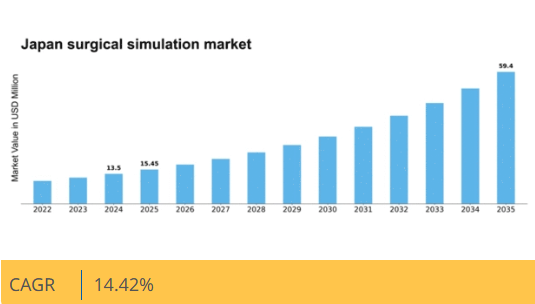

マーケットリサーチフューチャーの分析によると、日本の外科手術シミュレーション市場規模は2024年に1350万米ドルと推定された。日本の外科シミュレーション市場は、2025年の1,545万米ドルから2035年までに5,940万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)14.4%を示すと予測されている。

主要市場動向とハイライト

日本の外科手術シミュレーション市場は大幅な成長が見込まれています。この成長は技術進歩とトレーニング需要の増加によって牽引されています。

- 外科手術シミュレーションの技術進歩により、トレーニングプログラムのリアリズムと効果性が向上しています。

- 日本の外科手術シミュレーション市場で最大のセグメントは仮想現実(VR)であり、急速な普及が進んでいます。

- 政府の支援と施策が外科手術シミュレーション技術の成長に有利な環境を醸成しています。

- 低侵襲手術への需要増加と医療インフラへの投資拡大が、市場拡大を推進する主要な要因である。

日本外科手術シミュレーション市場

CAGR

14.42%

市場規模と予測

2024年市場規模13.5 (百万米ドル)2035年市場規模59.4 (百万米ドル)CAGR (2025 – 2035)14.42%

主要企業

Medtronic (US), Surgical Science (SE), Simulab Corporation (US), 3D Systems (US), Mentice (SE), CAE Healthcare (CA), VirtaMed (CH), Inovus Medical (GB), LifeLike BioTissue (US)

日本の外科手術シミュレーション市場動向

日本の外科手術シミュレーション市場は現在、顕著な成長を遂げている。この成長は、技術の進歩と医療分野における研修・教育への重視の高まりによって牽引されている。仮想現実(VR)と拡張現実(AR)を外科手術研修プログラムに統合することで、医療専門家の学習体験が向上しているようだ。この傾向は、より没入型で双方向的な研修方法への移行を示唆している。これらの方法は、手術結果の改善と患者の安全性の向上につながる可能性がある。さらに、日本政府は革新的な医療技術の採用を積極的に推進しており、これが外科手術シミュレーション市場をさらに刺激する可能性がある。加えて、低侵襲手術手技への需要増加が、これらの技術を再現するシミュレーションツールの開発に影響を与えていると考えられる。医療提供者が効率性の向上と回復時間の短縮を追求する中、効果的な訓練ソリューションの必要性はますます重要になっている。外科手術シミュレーション市場は継続的な拡大が見込まれる。教育機関や病院は、進化する外科的実践の環境に対応できるよう、スタッフを育成するための高品質なトレーニングリソースに投資している。教育と技術統合へのこの焦点は、最終的に日本の医療全体の質を向上させる可能性がある。

技術的進歩

外科シミュレーション市場では、特に仮想現実(VR)と拡張現実(AR)の分野で急速な技術的進歩が見られている。これらの革新は従来のトレーニング手法を変革し、より現実的で没入感のあるシミュレーションを可能にしている。その結果、医療専門家はリスクのない環境で複雑な手技を練習でき、準備態勢の強化と患者アウトカムの改善につながる可能性がある。

トレーニングへの注目の高まり

外科シミュレーション市場では、トレーニングと教育への重視が高まっている。医療機関は、高度な外科的技術を実行するために必要なスキルをスタッフに身につけさせる重要性を認識している。この傾向は、シミュレーションを中核要素として組み込んだより体系的なトレーニングプログラムへの移行を示しており、外科チームの総合的な能力向上につながる可能性がある。

政府の支援と施策

日本政府は、革新的な医療技術の普及促進を目的とした様々な施策を通じて、外科シミュレーション市場を積極的に支援している。この支援には、研究開発への資金提供や、医療提供者がシミュレーションを研修プログラムに組み込むためのインセンティブが含まれる可能性がある。こうした施策は、市場の成長と進化に大きく寄与しうる。

日本における外科シミュレーション市場の推進要因

患者安全への重視の高まり

外科シミュレーション市場は、患者安全への重視が高まることでますます影響を受けています。医療提供者が手術ミスを最小限に抑え、患者の治療成果を向上させようと努める中、包括的な訓練ソリューションの必要性が明らかになっています。外科シミュレーションにより、医療従事者は管理された環境で技能と意思決定能力を磨き、実際の手術中の合併症発生の可能性を低減できます。この安全への焦点が、シミュレーションベースの訓練プログラム導入の増加に反映されている。データによれば、こうしたプログラムを導入した機関では手術ミスが最大30%減少したと報告されている。結果として、効果的な訓練を通じて患者安全を優先する組織が増えるにつれ、外科手術シミュレーション市場は成長の兆しを見せている。

学術界と産業界の連携

学術機関と産業界プレイヤー間の連携が、日本の外科手術シミュレーション市場における重要な推進力として台頭している。これらの連携は、医療従事者の進化するニーズに応える革新的な訓練ソリューションの開発を促進する。学術研究と実践的応用を組み合わせることで、関係者は外科教育を強化する最先端のシミュレーション技術を創出できる。最近の取り組みでは、大学と医療機器メーカーが連携してカスタマイズされた訓練プログラムを設計しており、外科訓練の質を大幅に向上させることが期待されている。この協働アプローチはイノベーションを促進するだけでなく、外科シミュレーション市場が医療技術の最新進歩と歩調を合わせ続けることを保証する。

仮想現実技術の統合

仮想現実(VR)技術の外科シミュレーション市場への統合は、日本の医療訓練の風景を変革している。VRは没入型体験を提供し、学習プロセスを強化。外科医が現実的でありながらリスクのない環境で手技を練習することを可能にする。この技術は技能習得を向上させるだけでなく、研修生の自信も高める。高品質な外科教育への需要が高まる中、機関はVRベースのシミュレーションをますます採用している。調査報告によれば、外科手術シミュレーション市場におけるVRセグメントは大幅な成長が見込まれており、2027年までに市場規模が2億ドルを超えると予測されています。この傾向は、VRが外科トレーニングを革新し、患者アウトカムを改善する可能性を浮き彫りにしています。

低侵襲手術への需要高まり

日本の外科手術シミュレーション市場では、低侵襲手術技術への需要が顕著に増加しています。この傾向は、回復期間の短縮や合併症リスクの低減といったこれらの手術が提供する利点によって推進されている。医療提供者と患者双方が手術の身体的負担を最小限に抑えようとする中、効果的な訓練ツールの必要性が極めて重要となっている。外科シミュレーションは、医療従事者がこれらの複雑な技術におけるスキルを磨くための安全な環境を提供する。最近のデータによると、日本の低侵襲手術市場は今後5年間で約8%のCAGRで成長すると予測されている。この成長は外科手術シミュレーション市場に直接影響を与えます。医療機関が進化する手術手法に対応するため、高度なトレーニングソリューションへの投資を拡大しているためです。

医療インフラへの投資拡大

日本の医療インフラ強化への取り組みは、外科手術シミュレーション市場の重要な推進要因です。政府と民間セクターは医療施設に多額の投資を行い、設備の近代化とトレーニング手法の改善を目指しています。この資金流入は、医療専門家の訓練に不可欠な先進的な外科手術シミュレーション技術の採用を促進する可能性が高い。最近の統計によると、日本の医療支出は2026年までに約5000億ドルに達すると予測されており、その相当部分が訓練と教育に割り当てられる見込みである。病院や医科大学が施設をアップグレードするにつれ、外科手術シミュレーションの需要は増加し、市場の成長を促進すると予想される。

市場セグメント分析

モデルタイプ別:実機型(最大)対 仮想型(急成長)

日本の外科手術シミュレーション市場では、実機ベースと仮想モデルのタイプ間で顕著な分布が見られる。現在、没入感と高忠実度表現が評価され、実機モデルタイプが圧倒的なシェアを占めている。一方、仮想モデルタイプはコスト効率と柔軟性を求める機関に支持され、急速な成長を示している。成長傾向は、技術進歩と遠隔訓練ソリューションへの需要増加に牽引され、仮想モデルへの強い移行を示している。医療分野では革新的な仮想シミュレーションが採用され、アクセシビリティと学習者エンゲージメントが向上している。導入コストの低さや多様な外科シナリオのシミュレーション能力といった要因が、訓練・評価プロトコルにおける仮想モデルの重要性増大を推進している。

モデルタイプ:現実(主流)対 仮想(新興)

日本の外科手術シミュレーション市場における現実モデルは、高度な高忠実度シミュレーションを特徴とし、外科医に実際の手術シナリオを忠実に再現した現実的な体験を提供する。このモデルは精度が極めて重要な専門的訓練環境で好まれる。一方、新興の仮想モデルは柔軟性とアクセシビリティにより注目を集めている。物理的リソースを必要とせず多様な訓練プログラムを可能にするため、予算制約のある機関にとって魅力的である。技術革新によるユーザー体験の向上に伴い、仮想モデルは既存の現実モデルを補完する形で、包括的な外科トレーニングエコシステムの一環として市場シェアを拡大すると予想される。

機能別:医療トレーニング(最大)対医療機器開発(最速成長)

日本の外科シミュレーション市場では、医療トレーニングが最大のシェアを占めており、医療専門家の外科的スキル向上と効果的な学習環境構築におけるその重要性を反映している。この分野には、高忠実度マネキンや仮想現実システムなど、実際の外科手術状況を再現する多様な訓練シミュレーターが含まれる。一方、医療機器開発分野は、リアルタイムフィードバックとデータ分析を提供するシミュレーションを通じて、外科器具の設計・試験における革新的なアプローチを可能にする重要な市場要素として台頭している。日本における外科シミュレーション市場の成長傾向は、両セグメントの需要が大幅に増加していることを示している。この需要は技術の進歩と患者安全への重視の高まりによって牽引されている。医療産業が進化する中、より優れた訓練手法による外科的成果の向上への注目が高まっている。この二重の勢いは既存の医療訓練セグメントを強化し、医療機器開発を競争力のある分野として位置づけている。

医療訓練(主流)対 医療機器開発(新興)

日本の外科手術シミュレーション市場における医療トレーニングは、教育機関や病院での広範な導入が特徴であり、外科的熟練度向上における主導的役割を担っている。これには、医療従事者の臨床スキルや意思決定プロセスを向上させるための仮想手術、練習用マネキン、没入型シミュレーションなど幅広いソリューションが含まれる。一方、医療機器開発は新興セグメントとして台頭しており、最先端技術を活用して外科用器具の設計と検証を加速させている。この分野は、シミュレーション試験を通じて重要な知見を提供し、メーカーのイノベーションと規制基準への適合を支援することで注目を集めており、開発サイクルの加速と外科的治療成果全体の向上を促進している。

用途別:腹腔鏡手術(最大)対心臓外科手術(最速成長)

腹腔鏡手術は、医療従事者による低侵襲手術の選好度向上を背景に、日本の外科シミュレーション市場で大きなシェアを占めている。この分野は、外科専門家の訓練を強化するシミュレーション技術の進歩の恩恵を受けている。心臓外科もこの市場で顕著な地位を占めており、婦人科手術や神経外科手術などの他の分野と合わせて、外科シミュレーションの拡大する領域に貢献している。日本の外科シミュレーション市場の成長傾向は、現実的で高忠実度の訓練ツールに対する需要の高まりを示している。低侵襲手術への移行加速が主要な推進要因であり、こうした手術には専門的な技能が求められることが多く、外科シミュレーションが効果的に提供できる。さらに、仮想現実(VR)や拡張現実(AR)の統合を含む技術革新が、様々な外科応用分野におけるシミュレーション導入を促進し、専門家が複雑な手術に十分備えられるようにしている。

腹腔鏡手術(主流)対 内視鏡手術(新興)

腹腔鏡手術は、複雑な手技を高精度でシミュレートできる点で優位性を保ち、日本外科手術シミュレーション市場における主要な応用分野である。この分野はリアルタイムフィードバックを統合した先進的な訓練プラットフォームが特徴で、外科研修医が効果的に必須技能を習得することを保証する。一方、内視鏡手術は消化器疾患の増加と、これらの特定手技に対する訓練の重要性が高まっていることを背景に、急速に台頭している。内視鏡シミュレーションは普及が進み、医療従事者が技術を磨き患者転帰を改善することを可能にしている。両セグメントが進化する中、技術主導型シミュレーションソリューションへの重点が、外科トレーニング手法の形成において重要な役割を果たすと予想される。

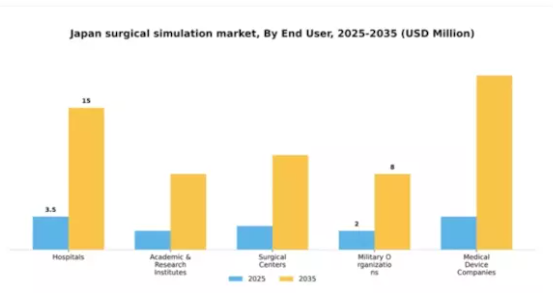

エンドユーザー別:病院(最大)対 学術・研究機関(最速成長)

日本の外科シミュレーション市場では、病院が最大のセグメントを占める。これは、病院が広範な訓練要件と高い投資能力を有するためである。これに続く学術・研究機関セグメントは、外科手術における研究と教育への注目の高まりにより、存在感を増している。外科センター、軍事組織、医療機器企業を含むその他のセグメントはシェアが小さいものの、市場全体の動向に重要な貢献をしている。エンドユーザーセグメントの成長傾向は、外科シミュレーション技術の進歩と病院による研修スタッフへの投資増加に牽引され、堅調な拡大を示している。手術件数の増加と熟練専門家の需要が、この成長をさらに加速させている。学術・研究機関は、学生と専門家双方の外科的技能を高める新たな教育プロトコルや共同研修アプローチを活用し、重要なプレイヤーとして急速に台頭している。

病院(支配的)対 軍事組織(新興)

日本外科手術シミュレーション市場における主要エンドユーザーである病院は、豊富な資源とインフラ優位性を有し、高度な外科手術シミュレーション技術への投資が可能である。訓練目的で高忠実度シミュレーションを優先し、手術チームのスキル向上を図っている。一方、軍事組織は新興セグメントとして、戦闘状況下における複雑な外科手術シナリオへの対応能力強化を目的とした要員スキル向上に注力している。シミュレーション技術への投資を徐々に増やしつつあるものの、主に特定の要件に適応する費用対効果の高い訓練ソリューションを求めている。この主流セグメントと新興セグメントの二分化は、病院が主導する一方で軍事組織が革新的な訓練手法を探求するという、微妙な市場構造を示している。

主要プレイヤーと競争環境の洞察

日本の外科シミュレーション市場は、技術進歩と訓練効率への重視の高まりに牽引され、ダイナミックな競争環境が特徴である。メドトロニック(米国)、サージカル・サイエンス(スウェーデン)、CAEヘルスケア(カナダ)などの主要プレイヤーが最前線に立ち、各社独自の戦略で市場での地位強化を図っている。メドトロニック(米国)は先進的シミュレーション技術の開発を通じたイノベーションに注力する一方、サージカル・サイエンス(スウェーデン)は教育機関との提携による事業拡大を重視している。CAEヘルスケア(カナダ)はデジタルトランスフォーメーションを活用して製品ラインを強化しており、外科トレーニングへの先端技術統合に向けた業界全体の潮流を示している。市場構造は中程度の分散状態にあり、複数の企業がシェア獲得を競っている。主要な事業戦略には、コスト削減とサプライチェーン最適化のための現地生産化が含まれ、これは日本の特有な規制環境において特に重要である。主要企業の影響力は大きく、その戦略は競争構造を形成するだけでなく、市場の新興プレイヤーに対するベンチマークも設定している。

10月にはメドトロニック(米国)が、最新のシミュレーション技術を組み込んだ新カリキュラム開発に向け、日本の有力医学部との戦略的提携を発表した。この連携は外科研修医の訓練を強化し、メドトロニックの外科分野における革新と教育への取り組みを裏付けるものとなる。こうした取り組みは、市場での存在感を強化し、主要教育機関との長期的な関係を育む可能性が高い。

9月には、サージカル・サイエンス(スウェーデン)が低侵襲手術訓練向けに特化した新たな仮想現実(VR)シミュレーションプラットフォームを発表した。このプラットフォームは現実的な訓練シナリオを提供するように設計されており、手術結果を大幅に改善する可能性がある。この技術の導入は、サージカル・サイエンスをVR訓練のリーダーとして位置付けるだけでなく、医学教育における没入型学習体験への広範な傾向を反映している。

8月にはCAEヘルスケア(CA)が、トレーニングセッション中のリアルタイムフィードバックに人工知能(AI)を統合した新たなシミュレーションツール群を導入し、製品ラインを拡充した。この動きは、外科シミュレーションの効果向上におけるAIの重要性が高まっていることを示している。CAEヘルスケアはAIの組み込みにより、より個別化されたトレーニング体験を提供し、外科研修生の準備態勢向上を目指している。

11月現在、外科シミュレーション市場の競争動向はデジタル化、持続可能性、AI技術の統合によってますます定義されつつある。企業間では協業によるイノベーション推進の価値が認識され、戦略的提携がより一般的になりつつある。競争環境は従来の価格競争から、技術的進歩とサプライチェーンの信頼性への焦点へと移行している。この進化は、将来の差別化が医療分野の急速に変化する需要へのイノベーションと適応能力にかかっていることを示唆している。

業界動向

日本外科シミュレーション市場における最近の動向は、技術と教育の進歩を強調しており、ストライカーやメドトロニックといった企業は外科トレーニング手法の強化に注力している。日本の医療システムにおける低侵襲手術技術の重視が高まる中、仮想現実(VR)や3Dシミュレーションなどの革新技術が注目を集めている。さらに2022年11月には、イマージョン社が外科シミュレーション分野への参入を拡大し、医療従事者向けトレーニング手法に大きな影響を与えた。患者転帰の改善と手術ミス削減を実現する効果的なトレーニングソリューションへの需要増を背景に、外科シミュレーション市場の価値は上昇が見込まれる。

3Dシステムズやサージカル・イノベーションズといった主要企業は大幅な収益成長を報告しており、さらなる投資を促す収益性の高い市場環境を反映している。2023年1月にはVRmagicが日本の教育機関と提携し、シミュレーションベースの学習を強化。研修外科医向け教育基盤の強化を推進した。この連携は外科分野における教育実践向上のための技術活用傾向を示すものである。過去2年間、日本は先進的な外科シミュレーションの医療研修プログラムへの統合を支援する政府施策を増加させており、これは世界の医療トレンドと合致している。

将来展望

日本の外科手術シミュレーション市場 将来展望

日本の外科手術シミュレーション市場は、技術進歩、低侵襲手術への需要増加、訓練手法の高度化を背景に、2025年から2035年にかけて年平均成長率(CAGR)14.42%で成長すると予測される。

新たな機会は以下の分野に存在する:

- AI駆動型外科トレーニングプラットフォームの開発

- 遠隔学習向け仮想現実シミュレーションの拡大

- 医療機関との提携によるカスタマイズ型シミュレーションソリューション

2035年までに、外科シミュレーション市場は大幅な成長と革新を達成すると予想される。

市場セグメンテーション

日本外科シミュレーション市場 エンドユーザー別展望

- 病院

- 学術・研究機関

- 外科センター

- 軍事組織

- 医療機器メーカー

日本外科シミュレーション市場 機能別展望

- 医療トレーニング

- 医療機器開発

日本外科シミュレーション市場 モデルタイプ別展望

- 現実

- 仮想

日本外科シミュレーション市場 用途別展望

- 腹腔鏡手術

- 心臓外科

- 婦人科手術

- 神経外科

- 内視鏡手術

- その他

- 1 第I部:エグゼクティブサマリーと主なハイライト

- 1.1 エグゼクティブサマリー

- 1.1.1 市場概要

- 1.1.2 主な調査結果

- 1.1.3 市場セグメンテーション

- 1.1.4 競争環境

- 1.1.5 課題と機会

- 1.1.6 今後の見通し

- 1.1 エグゼクティブサマリー

- 2 セクションII:調査範囲、方法論、市場構造

- 2.1 市場導入

- 2.1.1 定義

- 2.1.2 調査範囲

- 2.1.2.1 調査目的

- 2.1.2.2 前提条件

- 2.1.2.3 制限事項

- 2.2 調査方法論

- 2.2.1 概要

- 2.2.2 データマイニング

- 2.2.3 二次調査

- 2.2.4 一次調査

- 2.2.4.1 一次インタビュー及び情報収集プロセス

- 2.2.4.2 一次回答者の内訳

- 2.2.5 予測モデル

- 2.2.6 市場規模推定

- 2.2.6.1 ボトムアップアプローチ

- 2.2.6.2 トップダウンアプローチ

- 2.2.7 データの三角測量

- 2.2.8 検証

- 2.1 市場導入

- 3 第III部:定性分析

- 3.1 市場動向

- 3.1.1 概要

- 3.1.2 推進要因

- 3.1.3 抑制要因

- 3.1.4 機会

- 3.2 市場要因分析

- 3.2.1 バリューチェーン分析

- 3.2.2 ポーターの5つの力分析

- 3.2.2.1 供給者の交渉力

- 3.2.2.2 購入者の交渉力

- 3.2.2.3 新規参入の脅威

- 3.2.2.4 代替品の脅威

- 3.2.2.5 競合の激しさ

- 3.2.3 COVID-19影響分析

- 3.2.3.1 市場への影響分析

- 3.2.3.2 地域別影響

- 3.2.3.3 機会と脅威の分析

- 3.1 市場動向

- 4 第IV部:定量的分析

- 4.1 ライフサイエンス、モデルタイプ別(百万米ドル)

- 4.1.1 現実

- 4.1.2 仮想

- 4.2 ライフサイエンス、機能別(百万米ドル)

- 4.2.1 医療トレーニング

- 4.2.2 医療機器開発

- 4.3 ライフサイエンス、用途別(百万米ドル)

- 4.3.1 腹腔鏡手術

- 4.3.2 心臓外科手術

- 4.3.3 婦人科手術

- 4.3.4 神経外科手術

- 4.3.5 内視鏡手術

- 4.3.6 その他

- 4.4 ライフサイエンス、エンドユーザー別(百万米ドル)

- 4.4.1 病院

- 4.4.2 学術・研究機関

- 4.4.3 外科センター

- 4.4.4 軍事組織

- 4.4.5 医療機器メーカー

- 4.1 ライフサイエンス、モデルタイプ別(百万米ドル)

- 5 第V部:競合分析

- 5.1 競合環境

- 5.1.1 概要

- 5.1.2 競合分析

- 5.1.3 市場シェア分析

- 5.1.4 ライフサイエンス分野における主要成長戦略

- 5.1.5 競合ベンチマーキング

- 5.1.6 ライフサイエンス分野における開発件数ベースの主要プレイヤー

- 5.1.7 主要な開発動向と成長戦略

- 5.1.7.1 新製品発売/サービス展開

- 5.1.7.2 合併・買収

- 5.1.7.3 ジョイントベンチャー

- 5.1.8 主要プレイヤーの財務マトリックス

- 5.1.8.1 売上高と営業利益

- 5.1.8.2 主要プレイヤーの研究開発費(2023年)

- 5.2 企業プロファイル

- 5.2.1 メドトロニック(米国)

- 5.2.1.1 財務概要

- 5.2.1.2 提供製品

- 5.2.1.3 主要動向

- 5.2.1.4 SWOT分析

- 5.2.1.5 主要戦略

- 5.2.2 サージカル・サイエンス(スウェーデン)

- 5.2.2.1 財務概要

- 5.2.2.2 提供製品

- 5.2.2.3 主要な進展

- 5.2.2.4 SWOT分析

- 5.2.2.5 主要戦略

- 5.2.3 シミュラブ・コーポレーション(米国)

- 5.2.3.1 財務概要

- 5.2.3.2 提供製品

- 5.2.3.3 主要な進展

- 5.2.3.4 SWOT分析

- 5.2.3.5 主要戦略

- 5.2.4 3Dシステムズ(米国)

- 5.2.4.1 財務概要

- 5.2.4.2 提供製品

- 5.2.4.3 主要動向

- 5.2.4.4 SWOT分析

- 5.2.4.5 主要戦略

- 5.2.5 メンティス(SE)

- 5.2.5.1 財務概要

- 5.2.5.2 提供製品

- 5.2.5.3 主な動向

- 5.2.5.4 SWOT分析

- 5.2.5.5 主要戦略

- 5.2.6 CAEヘルスケア(CA)

- 5.2.6.1 財務概要

- 5.2.6.2 提供製品

- 5.2.6.3 主要な進展

- 5.2.6.4 SWOT分析

- 5.2.6.5 主要戦略

- 5.2.7 VirtaMed (CH)

- 5.2.7.1 財務概要

- 5.2.7.2 提供製品

- 5.2.7.3 主要な進展

- 5.2.7.4 SWOT分析

- 5.2.7.5 主要戦略

- 5.2.8 イノバス・メディカル(GB)

- 5.2.8.1 財務概要

- 5.2.8.2 提供製品

- 5.2.8.3 主要な進展

- 5.2.8.4 SWOT分析

- 5.2.8.5 主要戦略

- 5.2.9 ライフライク・バイオティッシュ(米国)

- 5.2.9.1 財務概要

- 5.2.9.2 提供製品

- 5.2.9.3 主な動向

- 5.2.9.4 SWOT分析

- 5.2.9.5 主要戦略

- 5.2.1 メドトロニック(米国)

- 5.3 付録

- 5.3.1 参考文献

- 5.3.2 関連レポート

- 5.1 競合環境