❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のワークフロー管理システム市場規模は2024年に4億1286万米ドルと推定されております。

日本のワークフロー管理システム市場は、2025年の4億4,981万米ドルから2035年までに10億6,000万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.9%を示すと予測されております。

主要な市場動向とハイライト

日本のワークフロー管理システム市場は、自動化とクラウド統合を原動力として堅調な成長を遂げております。

- 市場では自動化が進み、様々な分野における業務効率の向上が見られます。

- クラウドソリューションとの統合は重要なトレンドとなりつつあり、リモートアクセスや共同作業を促進しております。

- 特に金融や医療などの規制産業において、コンプライアンスとセキュリティへの注目が高まっております。

- 効率性への需要の高まりと規制順守要件が、市場拡大を推進する主要な要因となっております。

主要プレイヤー

IBM(アメリカ)、Microsoft(アメリカ)、Oracle(アメリカ)、SAP(ドイツ)、ServiceNow(アメリカ)、Zoho(インド)、Monday.com(イスラエル)、Trello(アメリカ)、Asana(アメリカ)

日本のワークフロー管理システム市場の動向

日本のワークフロー管理システム市場は現在、様々な分野における効率性と生産性への需要の高まりを背景に、顕著な進化を遂げております。組織は、業務の効率化によりコラボレーションを強化し、運営コストを削減する必要性をますます認識しています。この変化は、自動化されたプロセスとリアルタイムデータ分析の統合を可能にする技術の進歩に大きく影響されています。その結果、企業はワークフローを最適化するだけでなく、意思決定能力も向上させる高度なソリューションを採用しています。さらに、リモートワークとデジタルトランスフォーメーションへの重点化が、これらのシステムの導入を加速させています。企業は業務の継続性と適応性を維持しようとしているためです。加えて、日本の規制環境は変化しており、政府主導でデジタル化とイノベーションを促進する施策が展開されています。この環境は、新たな基準に準拠し競争優位性を高めるワークフロー管理システムへの投資を組織に促しています。より多くの企業が業務の卓越性を達成する上でこれらのシステムの潜在的な利点を認識するにつれ、市場は成長の兆しを見せています。環境が変化し続ける中、関係者はワークフロー管理システム市場をさらに形作る可能性のある新たなトレンドや技術に常に注意を払う必要があります。

自動化の進展

ワークフロー管理システム市場における自動化の傾向は、ますます顕著になっております。組織は人工知能や機械学習といった先進技術を活用し、反復的な業務を自動化することで、人的リソースをより戦略的な活動に振り向けることが可能となっております。この移行は効率性を高めるだけでなく、エラー発生の可能性を低減し、総合的なパフォーマンスの向上につながっております。

クラウドソリューションとの統合

ワークフロー管理システムをクラウドベースのソリューションと統合する傾向が高まっています。このトレンドにより、柔軟性と拡張性が向上し、組織はどこからでもシステムにアクセスできるようになります。クラウド統合はまた、今日の急速なビジネス環境において不可欠な、チーム間のリアルタイムなコラボレーションを促進します。

コンプライアンスとセキュリティへの注力

規制要件が厳格化するにつれ、ワークフロー管理システム市場におけるコンプライアンスとセキュリティへの注目が高まっています。組織は、堅牢なセキュリティ機能を提供し、現地の規制への準拠を保証するシステムを優先しています。この傾向は、機密情報の保護とステークホルダーとの信頼関係維持に対する広範な取り組みを反映しています。

日本のワークフロー管理システム市場の推進要因

効率性に対する需要の高まり

日本のワークフロー管理システム市場では、様々な分野で効率性に対する需要が顕著に高まっています。組織は、業務の合理化と冗長性の削減の必要性をますます認識しています。この傾向は、業務効率化が大幅なコスト削減につながる製造業やサービス業などの産業で特に顕著です。最近のデータによれば、効果的なワークフロー管理システムを導入した企業は、生産性を最大30%向上させることが可能です。この効率化への追求が、タスク管理とリソース配分を改善する先進的なワークフローソリューションへの投資を企業に促しており、ワークフロー管理システム市場における総合的なパフォーマンス向上につながっています。

規制コンプライアンス要件

日本国内で事業を展開する企業にとって、規制順守はますます重要性を増しており、ワークフロー管理システム市場にも影響を及ぼしています。組織は様々な国内・国際規制を遵守する必要があり、コンプライアンスを確保する堅牢なワークフローシステムの導入が求められています。この需要は、規制監視が厳格な金融や医療などの分野で特に顕著です。2025年11月現在、日本企業におけるワークフロー管理システムへのコンプライアンス関連投資は25%増加したと推定されています。この傾向は、ワークフロー管理システム市場において企業がリスク軽減と業務の健全性向上を図る中、コンプライアンス機能をワークフローソリューションに統合することの重要性を浮き彫りにしています。

ソフトウェアの技術的進歩

技術的進歩は、日本のワークフロー管理システム市場を形成する上で重要な役割を果たしています。ワークフローソリューションへの人工知能(AI)および機械学習(ML)機能の導入は、組織のプロセス管理方法を変革しつつあります。これらの技術は予測分析を可能にし、ワークフローの最適化と意思決定の向上を実現します。2025年11月現在、日本の企業の約40%がAI駆動型ワークフロー管理システムを導入していると推定されており、自動化とインテリジェントなプロセス管理への傾向が高まっていることを反映しています。この変化は業務効率を向上させるだけでなく、企業が市場の変化に効果的に対応できる態勢を整え、ワークフロー管理システム市場の成長を促進しています。

リモートワークソリューションへの注目の高まり

リモートワークへの移行は、日本のワークフロー管理システム市場に大きな影響を与えています。組織が柔軟な勤務形態に適応する中、分散したチーム間のコラボレーションと通信を支援するシステムの必要性が高まっています。この傾向により、企業はシームレスな連携とプロジェクト追跡を可能にするクラウドベースのワークフロー管理ソリューションへの投資を進めています。最近の統計によると、日本の企業の約60%がワークフローシステムにおいてリモートワーク機能を優先的に導入しています。ハイブリッドワーク環境における生産性とエンゲージメント維持の重要性が認識される中、このリモートワークソリューションへの注目は継続し、ワークフロー管理システム市場の成長を促進する見込みです。

データ駆動型意思決定の重要性増大

データ駆動型意思決定への重視が高まる中、日本のワークフロー管理システム市場は変容を遂げています。組織は業務戦略の立案や効率性向上に向け、データ分析の活用を加速させています。この傾向は、企業がワークフローデータから得られる知見を活用し、プロセスの最適化とパフォーマンス向上を図る動きに顕著に表れています。2025年11月現在、日本の企業の約50%がワークフロー管理システム内でデータ分析を活用しており、より情報に基づいた意思決定手法への移行を示しています。このデータへの依存度の高まりは、業務効率を向上させるだけでなく、変化する市場動向への適応を可能にし、ワークフロー管理システム市場の成長を促進しています。

市場セグメントの洞察

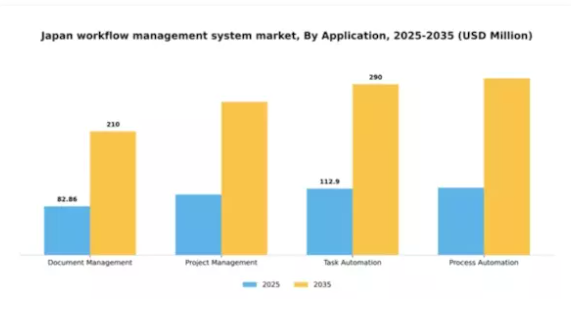

用途別:文書管理(最大)対プロジェクト管理(最速成長)

日本のワークフロー管理システム市場では、文書管理が最大のシェアを占めており、企業の文書保管・検索ニーズに対応する包括的な機能により大きな注目を集めています。これに続いてプロジェクト管理とタスク自動化が顕著なシェアを有していますが、その成長軌道はコラボレーションツールと効率性への需要増加の影響を受けています。プロセス自動化は不可欠な分野であるものの、現時点では他のアプリケーションと比較してシェアは小さい状況です。このセグメントの成長傾向は、組織が効率性とワークフローの合理化を優先するデジタルトランスフォーメーションによって牽引されています。プロジェクト管理は、企業がチーム間のシナジー強化とプロジェクト実行の最適化を図る中で、急速に最も成長が著しいセグメントとなりつつあります。さらに、リモートワークの増加に伴い、分散したチーム間でのシームレスな業務運営と通信を実現するため、タスク自動化および文書管理ソリューションへの依存度が高まっています。

文書管理(主流)対 タスク自動化(新興)

文書管理は、膨大な情報の整理・保存・検索における堅牢な機能性を特徴とし、現代の職場において不可欠な存在です。主流の分野として、バージョン管理、セキュリティプロトコル、アクセスの容易さといった機能を備えています。一方、タスク自動化は急速に台頭しており、反復作業の削減と生産性向上を目指す企業から注目を集めています。この分野では人工知能や機械学習といった先進技術を活用し、組織が自動化されたワークフローを導入することを可能にします。これらの分野は、業務の成功において効率性と技術統合が最重要課題となる、進化する環境を浮き彫りにしています。

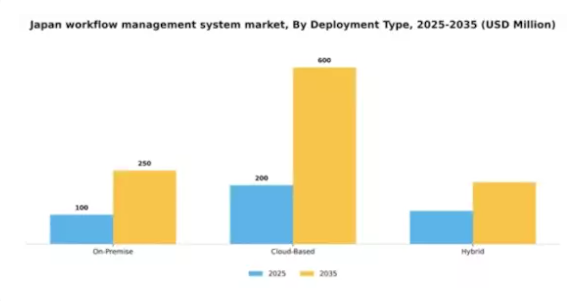

導入形態別:クラウドベース(最大)対 ハイブリッド(急成長中)

日本のワークフロー管理システム市場における導入形態の種類を見ると、クラウドベースのソリューションが圧倒的に好まれており、現在最大の市場シェアを占めています。企業は、スケーラビリティ、柔軟性、初期費用の低さといった利点から、これらのシステムを支持しています。オンプレミス型ソリューションも依然として一定の役割を果たしていますが、クラウド技術の人気上昇に伴い、成長は停滞傾向にあります。ハイブリッドモデルは、従来型と現代的なアプローチのバランスを求める組織にとって魅力的な選択肢として台頭しています。この分野の成長傾向は、様々な業界におけるデジタルトランスフォーメーションの取り組み増加に伴い、クラウドベースのソリューションへの移行を示しています。組織は、強化されたコラボレーションツール、リモートアクセス性、大幅な混乱を伴わない継続的な更新など、クラウド導入の利点を認識しつつあります。一方、既存インフラとクラウド機能を統合する必要性から、ハイブリッドソリューションが注目を集めており、コスト効率を保ちながら革新を目指す企業の間で最も急速に成長している選択肢となっています。

クラウドベース(主流)対ハイブリッド(新興)

クラウドベースの展開は、日本のワークフロー管理システム市場において主流であり、ユーザーにアクセスしやすく、拡張性があり、コスト効率に優れたソリューションを提供し、様々な業務に容易に統合できます。この種類の展開により、企業はクラウドへのアクセスを通じてプロセスを合理化し、コラボレーションを改善することが可能です。一方、ハイブリッド展開は急速に台頭しており、柔軟性とデータ管理の制御を求める組織に支持されています。オンプレミスとクラウドソリューションの双方の利点を組み合わせ、データセキュリティを懸念しつつクラウド機能のメリットを享受したい企業に対応します。企業がデジタルイノベーションへの適応を進める中、ハイブリッドモデルは特定の組織ニーズを満たすため拡大が見込まれ、多くの企業にとって魅力的な選択肢となっています。

エンドユーザー別:製造業(最大)対 医療(最速成長)

日本のワークフロー管理システム市場におけるシェア分布を見ると、製造業セグメントが最大のシェアを占めております。これは自動化とスマート製造の実践が拡大していることが背景にあります。このセグメントでは、プロセスの合理化と生産性向上のための技術への投資が顕著であり、ワークフロー管理の基盤を成しております。一方、医療セグメントは、患者ケアと業務効率の向上を目的とした技術活用により、強力な存在として台頭してまいりました。これにより投資を呼び込み、成長を牽引しております。成長傾向を見ると、医療分野では遠隔医療ソリューションや業務効率化の需要増加を背景に、急速なデジタル変革が進んでいます。一方、製造業セグメントはIoTやAIの統合によるワークフロー最適化に注力し、支配的な地位を強化しています。両セグメントとも継続的なイノベーションの恩恵を受けており、技術環境の変化に伴い急速な進化が予想されます。これは日本のワークフロー管理システム市場のダイナミックな性質を示しています。

製造業:自動化(主流) vs. 医療:遠隔医療(新興)

日本のワークフロー管理システム市場において、自動化を特徴とする製造業セグメントは依然として主流です。このセグメントでは、リアルタイムデータ分析と業務効率化を可能にするIoTやAIといった先進技術の採用が重視されています。強固なインフラと産業4.0イニシアチブへの強力な推進により、製造業セグメントは生産性の向上と運用コストの削減を効果的に実現しています。一方、新興プレイヤーとして位置付けられる医療分野では、遠隔患者モニタリングやケアの必要性から、遠隔医療ソリューションの採用が急速に進んでいます。この移行は患者エンゲージメントを向上させるだけでなく、医療施設の負担を大幅に軽減し、変化する消費者期待や規制変更の中で遠隔医療を重要な成長ドライバーとして位置づけています。

組織規模別:中堅企業(最大)対 小規模企業(最速成長)

日本のワークフロー管理システム市場において、組織規模別の市場シェア分布を見ると、中堅企業が最大のセグメントを占めています。このセグメントは、技術を活用して業務を効率化し生産性を向上させることで、市場での地位を確固たるものにしています。一方、中小企業はシェアこそ小さいものの、俊敏性と革新性が求められる環境下で効率性と競争力を高めるためワークフロー管理システムを導入しており、急速に存在感を増しています。成長傾向を見ると、技術やクラウドソリューションへのアクセス向上を背景に、現在この市場で最も急速に成長しているのは中小企業セグメントです。業務効率化とコスト効率化の必要性から、これらの企業は独自の課題に対応できる堅牢なワークフロー管理システムを求めるようになっています。一方、中堅企業は主導的立場を維持するため包括的なソリューションへの投資を継続し、市場動向において重要な役割を果たす競争優位性を育んでいます。

中堅企業:主導的立場 vs. 中小企業:新興勢力

中堅企業は、確立された市場での存在感と、先進的なワークフロー管理ソリューションへの投資能力を特徴とし、業務の効率性と拡張性を推進しています。このセグメントの主導的立場は、複雑なプロセスを処理し、部門間の連携を促進できる堅牢なシステムへのニーズに起因しています。一方、中小企業は市場において新たな力として台頭しています。限られたリソースに伴う障壁を克服するため、ワークフロー管理システムの導入に積極的な姿勢を見せています。革新的な現代技術ソリューションを取り入れることで、中小企業は今後の事業運営を迅速に強化し、より大きな市場シェアを獲得する態勢を整えています。

主要プレイヤーと競争環境

日本のワークフロー管理システム市場は、急速な技術進歩と業務効率化への需要増大に牽引され、ダイナミックな競争環境が特徴です。IBM(アメリカ)、Microsoft(アメリカ)、SAP(ドイツ)などの主要プレイヤーは、豊富なリソースと革新的な能力を活用する戦略的ポジションを確立しています。IBM(アメリカ)はAIと機械学習をソリューションに統合し、自動化と意思決定プロセスの強化に注力しています。一方、Microsoft(アメリカ)はクラウドベースのソリューションを重視し、様々なプラットフォーム間でのシームレスな統合を目指しています。SAP(ドイツ)は、ワークフロー管理機能との連携がますます進むエンタープライズリソースプランニング(ERP)システムの提供拡大に注力しています。これらの戦略が相まって、革新性と適応性を重視する競争環境が育まれています。この市場における主要なビジネス戦略には、特定の地域ニーズに対応するためのソフトウェアソリューションのローカライズや、サービス提供を強化するためのサプライチェーン最適化が含まれます。競争構造は、確立された大手企業と新興プレイヤーが混在する中程度の分散状態を示しています。この分散化により多様な提供が可能となる一方、主要プレイヤーの影響力は依然として大きく、中小企業が追随すべき品質と革新性の基準を設定しています。

10月にはIBM(アメリカ)が、クラウドベースのワークフローソリューション強化のため、日本の大手通信企業との提携を発表しました。この協業により、先進的なAI機能を国内企業へ統合し、業務の効率化と合理化が促進される見込みです。本提携の戦略的重要性は、IBMの市場拡大を図ると同時に、日本企業の特有のニーズに対応できる可能性に存します。

9月には、アメリカマイクロソフト社が高度な分析機能とAI駆動型インサイトを搭載したワークフロー管理ソフトウェアの新バージョンをリリースしました。本リリースは、組織がデータ駆動型の意思決定をより効果的に行えるよう支援することを目的としています。この開発の戦略的意義は、変化するビジネス環境に適応できるインテリジェントソリューションへの需要が高まっていることで裏付けられており、マイクロソフト社を市場におけるイノベーションのリーダーとして位置づけています。

8月にはSAP(ドイツ)が、ワークフロー管理システムにおける持続可能性に焦点を当てた新たな取り組みを発表しました。エコフレンドリーな実践をソフトウェアに統合することで、SAPは組織が運用効率を維持しながらカーボンフットプリントを削減することを支援します。この取り組みは、ビジネス実践における持続可能性への広範な傾向を反映しており、企業が戦略的計画において環境配慮をますます優先していることを示しています。

11月現在、ワークフロー管理システム市場の競争動向は、デジタル化、持続可能性、AI統合の影響を強く受けております。企業が技術力と市場での存在感を高めようとする中、戦略的提携の重要性はますます高まっております。競争上の差別化は、従来型の価格競争から、イノベーション、技術、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、これらの動向を効果的に活用できる企業が、ますます複雑化する市場で優位に立つことを示唆しております。

日本ワークフロー管理システム市場の主要企業には以下が含まれます

産業動向

日本ワークフロー管理システム市場における最近の動向は、技術導入の著しい増加を示しており、オラクルジャパン、マイクロソフトジャパン、IBMジャパンなどの企業がクラウドベースソリューションの進展を主導しています。2023年8月には、ワークフロントがプロジェクト管理サービスの強化を発表し、統合機能を向上させました。

一方、サービスナウは企業業務の効率化を図るデジタルトランスフォーメーションソリューションに注力し、日本市場での存在感を高めています。現在の動向では競争環境の激化が顕著であり、特にアトラシアンとトレロがプラットフォームの革新を通じて国内企業への訴求を強化しています。特筆すべきは、富士通が日本の製造業・サービス業向けに特化したワークフロー自動化サービスを拡大している点です。

M&Aに関しては、2022年以降上場企業からの公表はありませんが、効率的なワークフローシステムの重要性が組織内で認識されるにつれ、市場全体の評価額は上昇傾向にあります。この継続的な進化は、パンデミック下でのデジタルソリューション重視やスマートワーク環境推進の影響を受け、日本国内の様々な分野における生産性向上に寄与しています。政府はIT投資の促進を継続しており、この重要な市場セグメントの成長をさらに後押ししています。

今後の見通し

日本のワークフロー管理システム市場の将来展望

日本のワークフロー管理システム市場は、デジタルトランスフォーメーション、自動化の進展、効率性への需要を原動力として、2025年から2035年にかけて年平均成長率(CAGR)8.95%で成長すると予測されています。

新たな機会は以下の分野にあります:

- プロセス最適化のためのAI駆動型分析の統合。

- リモートチーム向けモバイルワークフローアプリケーションの開発。

- 医療や教育などのニッチ分野への特化型ソリューション展開。

2035年までに、市場は進化するビジネスニーズと技術進歩を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ワークフロー管理システム市場 エンドユーザー別展望

- 製造業

- 金融

- 医療

- IT・通信

- 小売

日本ワークフロー管理システム市場 アプリケーション別展望

- 文書管理

- プロジェクト管理

- タスク自動化

- プロセス自動化

日本ワークフロー管理システム市場 導入形態の種類

- オンプレミス

- クラウドベース

- ハイブリッド

日本ワークフロー管理システム市場 企業規模別展望

- 中小企業

- 中堅企業

- 大企業

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論、市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量的分析

4.1 情報通信技術(ICT)、用途別(百万米ドル)

4.1.1 文書管理

4.1.2 プロジェクト管理

4.1.3 タスク自動化

4.1.4 プロセス自動化

4.2 導入形態別情報通信技術(単位:百万米ドル)

4.2.1 オンプレミス

4.2.2 クラウドベース

4.2.3 ハイブリッド

4.3 エンドユーザー別情報通信技術(単位:百万米ドル)

4.3.1 製造業

4.3.2 金融・保険・証券業

4.3.3 医療

4.3.4 IT・通信

4.3.5 小売

4.4 情報通信技術(ICT)、組織規模別(百万米ドル)

4.4.1 中小企業

4.4.2 中堅企業

4.4.3 大企業

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 IBM(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 マイクロソフト(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ServiceNow(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Zoho(インド)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Monday.com(IL)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Trello(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 Asana(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場におけるアプリケーション別分析

6.3 日本市場における導入形態別分析

6.4 エンドユーザー別日本市場分析

6.5 組織規模別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 情報通信技術(ICT)、用途別、2024年(%シェア)

6.13 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.14 導入形態別情報通信技術(ICT)、2024年(シェア率)

6.15 導入形態別情報通信技術(ICT)、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.17 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、組織規模別、2024年(%シェア)

6.19 情報通信技術(ICT)、組織規模別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 導入種類別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 組織規模別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携