❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のルート最適化ソフトウェア市場規模は2024年に2億2714万米ドルと推定されております。

日本のルート最適化ソフトウェア市場は、2025年の2億4373万米ドルから2035年までに4億9300万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)7%を示すと予測されています。

主要な市場動向とハイライト

日本のルート最適化ソフトウェア市場は、技術進歩と持続可能性への取り組みを背景に、堅調な成長を遂げております。

- 技術進歩によりルート最適化ソフトウェアの機能が強化され、効率性が向上しております。

- 物流分野が最大の市場規模を維持する一方、公共交通分野が市場で最も急速に成長している領域として台頭してまいりました。

- 持続可能性への強い関心から、企業はカーボンフットプリント削減のためエコフレンドリーなルート設定ソリューションの導入を進めております。

- 効率的な物流への需要の高まりと、スマート交通に関する政府の取り組みが、市場成長を推進する主要な要因となっております。

主要企業

Trimble(アメリカ)、HERE Technologies(オランダ)、Oracle(アメリカ)、SAP(ドイツ)、Verizon Connect(アメリカ)、TomTom(オランダ)、MapQuest(アメリカ)、Fleet Complete(カナダ)

日本のルート最適化ソフトウェア市場の動向

効率的な物流・輸送ソリューションへの需要増加を背景に、ルート最適化ソフトウェア市場は現在著しい成長を遂げております。日本では、運用コスト削減とサービス提供の向上を図るため、ルート最適化の重要性を認識する企業が増加しております。この傾向は、人工知能や機械学習といった技術の進歩により、より高度なルート計画アルゴリズムが可能となったことでさらに後押しされております。企業がサプライチェーン効率の向上を目指す中、小売、製造、物流など様々な分野でルート最適化ソフトウェアの導入がさらに進む見込みです。

さらに、持続可能性への重視が日本のルート最適化ソフトウェア市場を形成しています。組織は配送ルートの最適化により二酸化炭素排出量を最小限に抑え、燃料消費量と排出量の削減を図ろうとしています。このエコフレンドリーへの移行は、地球環境にとって有益であるだけでなく、持続可能な事業運営を求める消費者の嗜好とも合致しています。その結果、ルート最適化ソフトウェアへのエコ機能の統合は、事業戦略の強化を目指す企業にとって重要な検討事項となりつつあります。総じて、ルート最適化ソフトウェア市場は、企業が変化する市場ニーズと技術進歩に適応するにつれ、継続的な拡大が見込まれます。

技術的進歩

ルート最適化ソフトウェア市場では、特に人工知能(AI)と機械学習分野において急速な技術的進歩が見られます。これらの革新により、より正確で効率的なルート計画が可能となり、企業は変化する状況や顧客の要求に迅速に対応できるようになります。ソフトウェアソリューションが高度化するにつれ、意思決定プロセスを改善する強化機能が提供される可能性が高まっています。

持続可能性への焦点

ルート最適化ソフトウェア市場では、持続可能性への重視が高まっています。燃料消費量と排出量を削減するルート最適化により環境負荷を最小化するソフトウェアソリューションの採用が増加しています。この傾向は、エコフレンドリーな取り組みへの広範なコミットメントを反映し、責任ある事業運営を求める消費者の期待に沿うものです。

IoTとの統合

モノのインターネット(IoT)技術の統合は、ルート最適化ソフトウェア市場を変革しています。車両や資産をリアルタイムデータに接続することで、企業は交通パターン、気象条件、車両性能に関する貴重な知見を得られます。この接続性はルート最適化の有効性を高め、業務効率と顧客満足度の向上につながります。

日本のルート最適化ソフトウェア市場の推進要因

コスト削減への注目の高まり

コスト削減は、日本のルート最適化ソフトウェア市場における重要な推進要因であり続けています。企業はサービス品質を維持しつつ経費を最小限に抑えるという絶え間ないプレッシャーに直面しています。ルート最適化ソフトウェアの導入は大幅なコスト削減につながり、研究によれば燃料費を最大20%、人件費を15%削減できる可能性があります。企業が収益性の向上を目指す中、リアルタイムデータ分析とルート計画機能を提供するソフトウェアソリューションへの需要は高まる見込みです。コスト効率へのこの焦点が、組織がこうした技術導入の経済的メリットを認識するにつれ、ルート最適化ソフトウェア市場の成長を推進しています。

高度な分析技術とAIの導入

高度な分析技術と人工知能(AI)をルート最適化ソフトウェアに統合する動きが、日本の市場構造を変革しています。企業は配送効率や顧客嗜好に関する知見を得るため、これらの技術を積極的に活用しています。予測分析や機械学習機能を備えたAI駆動型ソリューションの導入が進む中、ルート最適化ソフトウェア市場は12%の成長率が見込まれます。こうした技術革新により、配達時間の予測精度向上やリソース配分の最適化が可能となります。組織がデータ駆動型の意思決定による競争優位性を認識するにつれ、高度なルート最適化ソフトウェアへの需要はさらに高まり、市場の成長を促進すると予想されます。

効率的な物流への需要の高まり

日本のルート最適化ソフトウェア市場は、効率的な物流ソリューションへのニーズに牽引され、顕著な需要の急増を経験しています。電子商取引が拡大を続ける中、企業は配送プロセスの効率化を図る方法をますます模索しています。2025年には、日本の物流セクターは約5.2%の成長が見込まれており、ルート計画を強化し運用コストを削減するソフトウェアの堅調な市場を示しています。この成長は、サプライチェーンの複雑化が進み、動的な状況に適応できる高度なソフトウェアソリューションが必要となっていることも後押ししています。その結果、企業は配送時間と顧客満足度を向上させるためにルート最適化ソフトウェアに投資しており、物流分野におけるその重要性が確固たるものとなっています。

都市化の進展と交通渋滞の深刻化

日本における急速な都市化は交通渋滞の増加を招いており、これが効果的なルート最適化ソリューションの必要性を高めています。都市圏が拡大するにつれ、混雑した道路を効率的に走行する複雑さが、物流・運輸企業にとって重大な課題となっています。企業が遅延の軽減と配送効率の向上を図る中、ルート最適化ソフトウェア市場はこの動向から恩恵を受ける見込みです。東京や大阪などの主要都市では、交通渋滞の悪化が予想されることから、今後数年間でルート最適化ソフトウェアの導入率が10%増加すると予測されています。このソフトウェアにより、企業は交通パターンを分析し、それに応じてルートを調整することが可能となり、業務効率の向上につながります。

スマート交通に向けた政府の取り組み

スマート交通システムの促進を目的とした政府の取り組みは、日本のルート最適化ソフトウェア市場に大きな影響を与えています。日本政府は、交通効率の向上に向け、インフラと技術への積極的な投資を続けております。例えば、「スマートモビリティ戦略」の実施は、公共交通機関や物流に先進技術を統合することを目的としております。この戦略により、企業が政府の方針に沿って業務効率を改善する中で、今後数年間でルート最適化ソフトウェアの導入が15%増加すると予測されております。このような取り組みは、イノベーションを促進するだけでなく、ルート最適化ソフトウェア市場の成長にとって有利な規制環境を創出しております。

市場セグメントの洞察

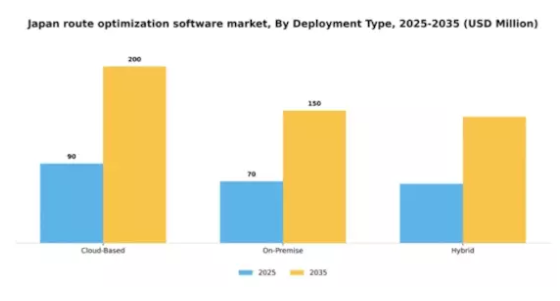

導入形態の種類別:クラウド型(最大)対オンプレミス型(急成長中)

日本のルート最適化ソフトウェア市場において、導入形態の種類はクラウドベースのソリューションが明らかに優勢であり、ユーザーや企業の間で大きなシェアを占めています。オンプレミス型は現在の市場シェアは小さいものの、システムのローカル管理を好む組織からの関心が高まっています。ハイブリッドソリューションも成長中のニッチ市場であり、柔軟性を高めるために両方の導入手段を組み合わせたい企業に支持されています。この分野の成長傾向は、クラウド型ソフトウェアが提供するスケーラブルなソリューションへの需要増大によって推進されています。さらに、強化されたデータセキュリティと効率化された運用へのニーズの高まりが、オンプレミス導入への選好を促進しています。ハイブリッド導入モデルは、技術環境の変化の中でリソース配分を最適化し、業務継続性を維持しようとする企業により急速に台頭しています。企業は市場の要求に応えるため、革新的な導入形態への投資を増加させています。

クラウドベース(主流)対オンプレミス(新興)

クラウドベース導入は、その柔軟性、初期費用の低さ、アクセスの容易さから、日本のルート最適化ソフトウェア市場において主流の勢力となっております。ユーザーは場所を問わず業務を効率的に管理でき、様々な技術エコシステムとシームレスに統合することが可能です。一方、オンプレミスソリューションは新興ながら、厳格なデータコンプライアンス要件やカスタマイズニーズを持つ組織に対応しております。これらの導入には、より高い保守コストと長い実装期間が伴うことが多くあります。しかしながら、企業は機密データの取り扱いと管理におけるその価値を認識しつつあります。この動向により、クラウドの俊敏性とオンプレミスのセキュリティの利点を企業が増々比較検討する、多面的な競争環境が形成されています。

エンドユーザー別:運輸・物流(最大)対 医療(最速成長)

日本のルート最適化ソフトウェア市場において、運輸・物流セクターが最大のシェアを占めております。これは効率的な物流業務とサプライチェーン管理への需要増加が背景にあります。この分野は、配送時間の最適化とコスト削減のために高度なルーティングソリューションを必要とする、成長中の電子商取引産業の恩恵を受けております。一方、医療セクターは市場シェアこそ小さいものの、特に効率性が重要な都市部において、医療物資や要員のタイムリーな輸送ニーズから急速に台頭しております。これらのセグメントの成長傾向は、複数の要因によって影響を受けています。運輸・物流分野では、AIや機械学習などの技術進歩を活用し、経路効率の向上を図っています。同時に、医療分野ではデジタル化へのパラダイムシフトが進んでおり、経路最適化ソフトウェアが業務効率化の鍵を握っています。さらに、規制変更や医療インフラへの投資増加も、この領域における経路ソリューションの成長を支えています。

運輸・物流:主流 vs 医療:新興

輸送・物流分野は、配送サービスの改善と業務効率の向上に物流技術を大きく依存している特徴から、日本のルート最適化ソフトウェア市場において主導的な存在です。この分野の企業は、消費者と企業の双方から急速に変化する需要に対応するため、高度なルート計画ツールを導入しています。さらに、この分野は電子商取引の拡大に大きく影響を受けており、物流事業者が堅牢なルートソリューションへの投資を促しています。一方、医療分野は、重要な医療資源の効率的な輸送の必要性から、急速に新興プレイヤーとして台頭しています。病院や医療提供者は、タイムリーな配送の確保、待ち時間の短縮、患者ケアの改善を目的として、ルート最適化ソフトウェアの導入を増加させており、成長する市場ニッチを形成しています。

機能別:リアルタイム追跡(最大)対 交通分析(最速成長)

日本のルート最適化ソフトウェア市場は、様々な機能において堅調な分布を示しており、業務効率化における重要な役割からリアルタイム追跡が市場をリードしています。これに続いて、現在の状況に基づいてルートを最適化したいユーザーの間で急速に支持を集めているのが交通分析です。複数地点配送とルート分析も重要な役割を果たしていますが、市場シェアは比較的小さく、モバイル対応はますますモバイル化する労働力に対応するために不可欠になりつつあります。成長傾向としては、物流における即時更新・調整の必要性から、リアルタイムソリューションへの需要が高まっています。高度な分析技術と機械学習の登場が、交通分析を最速成長機能として推進しています。組織は意思決定プロセスと効率向上のため、技術統合を重視しています。物流分野におけるデジタル化の進展に伴い、企業が業務の柔軟性と適応性を優先する中、複数地点配送とモバイル対応は大きな勢いを得ると予想されます。

リアルタイム追跡(主流)対 複数地点配送ルート設定(新興)

リアルタイム追跡は、日本のルート最適化ソフトウェア市場において主流の機能として際立っており、物流業務に対する比類のない可視性を提供します。この機能により、企業は自社車両をリアルタイムで監視でき、あらゆる混乱への迅速な対応を可能にします。顧客満足度と業務効率の向上を目指す企業にとって、これは不可欠な要素となっています。一方、複数地点配送ルート計画は、配送スケジュールの最適化を図る企業にとって有用な資産として台頭しています。複数の目的地を伴う複雑な物流を管理する事業者に適しています。企業が時間とコスト削減のための効率的なルート戦略を追求し続ける中、特に電子商取引や配送サービスにおいて、複数地点配送ルート計画の急速な成長が見込まれます。

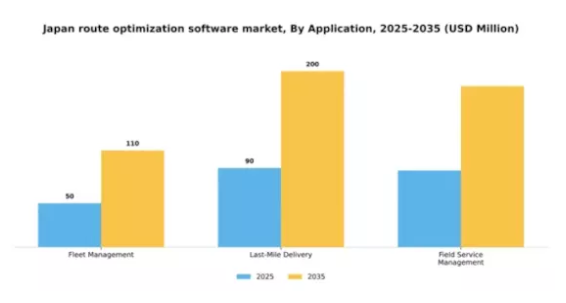

用途別:フリート管理(最大シェア)対ラストマイル配送(急成長分野)

日本のルート最適化ソフトウェア市場は、フリート管理、ラストマイル配送、フィールドサービス管理に区分され、フリート管理が最大の市場シェアを占めています。この分野は、運用コストを最小化する効率的な車両追跡・ルート計画ソリューションに対する堅調な需要に支えられています。ラストマイル配送はシェアこそ小さいものの、Eコマースの台頭と時間厳守の配送ニーズの高まりにより急速に勢いを増しており、市場内で顧客満足度と配送効率の向上への焦点が移りつつあることを示しています。日本のルート最適化ソフトウェア市場の成長傾向は、迅速な配達時間への期待の高まりを背景に、ラストマイル配送ソリューションの利用が大幅に増加していることを示しています。企業は現在、ルーティングプロセスの自動化、移動時間の短縮、フリート規模の最適化を実現する革新的技術を優先的に導入しています。フリート管理は、テレマティクスとリアルタイムデータ分析の採用により、リソース配分やサービス管理に関する情報に基づいた意思決定を可能にするため、引き続き中核的な存在です。

フィールドサービス管理(主流)対ラストマイル配送(新興)

フィールドサービス管理は現在、日本のルート最適化ソフトウェア市場において主流の役割を担っており、高度なスケジューリングおよびルーティング技術によるサービスプロセスの効率化が特徴です。これにより、組織は移動中の従業員に対する可視性と管理性を強化でき、業務効率と顧客エンゲージメントの向上につながります。一方、ラストマイル配送は新興セグメントであり、オンラインショッピングの急増と迅速な配送サービスに対する消費者需要の高まりに応え、急速に進化しています。企業はこうした変化に対応するため、現代の消費者のニーズに応える動的ルート設定やリアルタイム追跡機能を統合し、物流と業務の革新を加速させています。これにより、ラストマイル配送は将来の物流戦略における重要な構成要素として位置づけられています。

主要プレイヤーと競争環境

日本のルート最適化ソフトウェア市場は、技術進歩と物流・輸送における効率性への需要増加に牽引され、ダイナミックな競争環境が特徴です。Trimble(アメリカ)、HERE Technologies(オランダ)、Oracle(アメリカ)などの主要プレイヤーが最前線に立ち、それぞれ独自の戦略で市場での存在感を高めています。アメリカトリムブル社は、高度な分析機能と機械学習能力の統合を目指し、ソフトウェアソリューションの継続的な開発を通じた革新に注力しています。オランダHEREテクノロジーズ社は、自動車メーカーとの提携を重視し、自社の地図・経路ソリューションを車両に直接組み込むことで、ユーザー体験と運用効率の向上を図っています。アメリカオラクル社は、広範なクラウドインフラを活用し、多様なビジネスニーズに対応するスケーラブルなソリューションを提供することで、業界におけるデジタルトランスフォーメーションのリーダーとしての地位を確立しています。各社が採用する事業戦略は、サプライチェーンの最適化と地域ニーズに応じたサービスのローカライズ化に向けた協調的な取り組みを反映しています。市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争いながらも戦略的提携を通じて協業しています。主要プレイヤーのこうした総合的な影響力は、イノベーションと顧客ニーズへの迅速な対応を促す競争環境を醸成し、最終的に市場の方向性を形作っています。

10月には、アメリカTrimble社が主要物流企業との戦略的提携を発表し、リアルタイムデータ統合によるルート最適化機能の強化を図りました。この動きにより、顧客へより正確かつタイムリーな経路ソリューションを提供し、業務効率の向上とコスト削減を実現することで、Trimble社の市場での地位強化が期待されます。本提携は、物流分野におけるデータ駆動型意思決定の重要性を示しており、デジタル化に向けた産業全体の潮流に沿ったものです。

9月にはHEREテクノロジーズ(オランダ)が、AI駆動型予測分析機能を組み込んだ新バージョンのルートソフトウェアを発表しました。このアップグレードにより、ルート計画の精度と効率性が大幅に向上し、ユーザーは交通パターンの予測や配送スケジュールの最適化が可能となります。AI機能の導入はHEREの競争優位性を強化するだけでなく、高度な技術をルート最適化ソリューションに統合する傾向の高まりを反映しています。

8月には、Oracle(アメリカ)がクラウドベースの物流プラットフォームを拡張し、アジア市場向けに強化されたルート最適化機能を追加しました。この戦略的拡張は、Oracleの地域成長への取り組みと、日本企業が直面する特有の課題への認識を示しています。提供サービスのローカライズにより、Oracleは顧客へのサービス向上と市場シェア拡大を目指しており、競争環境における適応力の重要性を示しています。

11月現在、ルート最適化ソフトウェア市場はデジタル化、持続可能性、AI技術の統合といったトレンドによってますます特徴づけられています。主要プレイヤー間の戦略的提携が競争環境を形成し、イノベーションと協業を促進しています。今後、競争上の差別化は従来型の価格競争から、技術革新、サプライチェーンの信頼性、顧客体験の向上へと焦点が移っていくと見られます。これらの側面を優先する企業は、絶えず進化する市場で成功を収める可能性が高いでしょう。

日本におけるルート最適化ソフトウェア市場の主要企業には以下が含まれます

産業動向

日本ルート最適化ソフトウェア市場では最近、HEREテクノロジーズやトムトムといった企業が、日本の特有の物流環境や都市環境に特化したマッピング・ナビゲーションソリューションの強化に注力するなど、顕著な進展が見られます。2023年4月には、ベライゾン・コネクトが日本の物流企業向けルート最適化を目的とした戦略的提携を発表。拡大するEC分野における配送サービスの効率化需要に対応するため、自社のテレマティクス技術を活かす方針です。また、百度(バイドゥ)は自動運転技術で日本市場に参入し、現地の交通状況に対応したルート最適化機能の統合を目指しています。

合併面では、PTVグループが2023年1月に現地物流ソフトウェア企業を買収したことで、日本市場における基盤を強化し、交通管理やルート計画の能力を向上させました。さらに、日本政府が発表したスマートシティプロジェクトへの投資拡大が市場を後押ししており、革新的な交通技術の採用が促進されています。

また、近年注目される持続可能性とカーボンフットプリント削減の取り組みは、TrimbleやDescartes Systems Groupといった企業におけるソフトウェア革新を導き、エコフレンドリーなルート最適化ソリューションの推進につながっています。こうした動向は、日本の進化する市場環境において、物流・運輸企業が技術を活用する方法にダイナミックな変化が起きていることを示しています。

将来展望

日本のルート最適化ソフトウェア市場の将来展望

日本のルート最適化ソフトウェア市場は、技術進歩と効率性への需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)7.3%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型予測分析の統合によるルート計画の高度化

- 中小企業向けサブスクリプションモデルの開発

- 物流企業との提携によるカスタマイズ型最適化ソリューションの提供

2035年までに、イノベーションと戦略的提携により市場は大幅な成長を達成すると予想されます。

市場セグメンテーション

日本ルート最適化ソフトウェア市場 エンドユーザー別展望

- 運輸・物流

- 小売

- 医療

- 政府

日本におけるルート最適化ソフトウェア市場の主な特徴

- リアルタイム追跡

- 交通分析

- 複数地点経由ルート設定

- ルート分析

- モバイル対応

日本におけるルート最適化ソフトウェア市場の主な用途

- 車両管理

- ラストマイル配送

- フィールドサービス管理

日本におけるルート最適化ソフトウェア市場の主な導入種類

- クラウドベース

- オンプレミス

- ハイブリッド

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、導入種類別(百万米ドル)

4.1.1 クラウドベース

4.1.2 オンプレミス

4.1.3 ハイブリッド

4.2 エンドユーザー別情報通信技術(百万米ドル)

4.2.1 運輸・物流

4.2.2 小売

4.2.3 医療

4.2.4 政府

4.3 機能別情報通信技術(百万米ドル)

4.3.1 リアルタイム追跡

4.3.2 交通分析

4.3.3 複数地点経由ルート設定

4.3.4 ルート分析

4.3.5 モバイル対応

4.4 情報通信技術、用途別(百万米ドル)

4.4.1 車両管理

4.4.2 最終配送

4.4.3 フィールドサービス管理

5 第5章:競合分析

5.1 競合状況

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 情報通信技術分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 トリムブル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 HEREテクノロジーズ(オランダ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Oracle(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主要な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 SAP(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 ベライゾン・コネクト(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 トムトム(オランダ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主要な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 マップクエスト(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 Fleet Complete(カナダ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における導入種類別分析

6.3 日本市場におけるエンドユーザー別分析

6.4 日本市場の特徴別分析

6.5 日本市場の用途別分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFRの調査プロセス

6.8 情報通信技術(ICT)のDRO分析

6.9 推進要因の影響分析:情報通信技術

6.10 抑制要因の影響分析:情報通信技術

6.11 供給/バリューチェーン:情報通信技術

6.12 導入形態別情報通信技術(ICT)、2024年(%シェア)

6.13 導入形態別情報通信技術(ICT)、2024年~2035年(百万米ドル)

6.14 情報通信技術(ICT)、エンドユーザー別、2024年(%シェア)

6.15 情報通信技術(ICT)、エンドユーザー別、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、機能別、2024年(%シェア)

6.17 情報通信技術(ICT)、機能別、2024年から2035年(百万米ドル)

6.18 情報通信技術(ICT)、用途別、2024年(シェア%)

6.19 情報通信技術(ICT)、用途別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 導入種類別、2025-2035年(百万米ドル)

7.2.2 エンドユーザー別、2025-2035年(百万米ドル)

7.2.3 機能別、2025-2035年(百万米ドル)

7.2.4 用途別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携