❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のクラウドエンジニアリング市場規模は2024年に6億9216万米ドルと推定されております。

日本のクラウドエンジニアリング市場は、2025年の7億7280万米ドルから2035年までに23億2700万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)11.6%を示すと予測されています。

主要な市場動向とハイライト

日本のクラウドエンジニアリング市場は、ハイブリッドソリューションと強化されたセキュリティ対策への変革的な移行を経験しております。

- 日本のクラウドエンジニアリング市場において最大のセグメントはハイブリッドクラウドソリューションであり、柔軟なインフラストラクチャへの需要の高まりを反映しております。

- エッジコンピューティングは、リアルタイムデータ処理と低遅延アプリケーションの必要性により、最も急速に成長しているセグメントとして台頭しております。

- 組織がクラウド上の機密情報の保護をますます優先するにつれ、データセキュリティとコンプライアンスが最重要課題となっております。

- 主要な市場推進要因としては、スケーラブルなソリューションへの需要増加と、クラウド導入・イノベーションを支援する政府施策が挙げられます。

主要プレイヤー

Amazon Web Services(アメリカ)、Microsoft Azure(アメリカ)、Google Cloud(アメリカ)、IBM Cloud(アメリカ)、Oracle Cloud(アメリカ)、Alibaba Cloud(中国)、Salesforce(アメリカ)、DigitalOcean(アメリカ)、VMware(アメリカ)

日本クラウドエンジニアリング市場の動向

クラウドエンジニアリング市場は現在、技術の進歩とデジタルソリューションへの需要増加に牽引され、変革期を迎えています。組織は業務効率の向上とコスト削減を目的として、クラウドベースのサービスを積極的に採用しています。この移行は金融、医療、製造業など様々な分野で顕著であり、企業はクラウドインフラを活用してプロセスを合理化し、サービス提供を改善しています。クラウドソリューションにおける拡張性と柔軟性への重点は、企業のIT戦略へのアプローチを再構築し、より俊敏で応答性の高いビジネス環境を実現しています。さらに、日本の規制環境もクラウドエンジニアリング市場の成長を支援する方向に変化しています。デジタルトランスフォーメーションを促進する政府の取り組みが、企業によるクラウドプラットフォームへの移行を後押ししています。この傾向は、データセキュリティとコンプライアンスの重要性が高まっていることにも支えられており、組織は国内規制に準拠した堅牢なクラウドソリューションを求めるようになっています。その結果、クラウドエンジニアリング市場は持続的な成長が見込まれており、日本の企業の固有のニーズに応えるイノベーションと顧客中心のサービスに焦点が当てられています。

ハイブリッドクラウドソリューションの採用拡大

組織は、パブリッククラウドとプライベートクラウドサービスを組み合わせたハイブリッドクラウドモデルをますます選択しています。このアプローチにより、企業は機密データの管理を維持しつつ、パブリッククラウドリソースの拡張性の恩恵を受けることが可能です。ハイブリッドソリューションが提供する柔軟性は、ITインフラの最適化を目指す企業にとって特に魅力的です。

データセキュリティとコンプライアンスへの注力

データ侵害やサイバー脅威の増加に伴い、クラウドエンジニアリング市場ではセキュリティへの関心が高まっています。企業はデータ保護と現地規制への準拠を保証するソリューションを優先的に導入しており、クラウド環境における機密情報保護の重要性に対する認識の高まりを反映しています。

エッジコンピューティングの台頭

エッジコンピューティングの台頭は、データ生成源に近い場所での処理を可能にすることでクラウドエンジニアリング市場に影響を与えています。この傾向はリアルタイムデータ分析を強化し、遅延を低減するため、製造業やIoTなどの産業にとって特に有益です。企業が業務効率の向上を図る中、エッジコンピューティングは重要な役割を果たす可能性が高いです。

日本のクラウドエンジニアリング市場の推進要因

政府の施策と支援

政府の施策は、日本のクラウドエンジニアリング市場形成において重要な役割を果たしています。日本政府は、競争力強化におけるクラウド技術の重要性を認識し、様々な産業におけるデジタルトランスフォーメーションを積極的に推進しています。「デジタル庁」などの施策は、クラウド導入の効率化を図り、公共部門組織のクラウドソリューション移行を促進することを目的としています。さらに、政府はクラウド技術の研究開発を支援するため多額の資金を投入しており、これがクラウドエンジニアリング市場の活性化に寄与すると期待されています。その結果、企業はリソースや専門知識へのアクセス拡大による恩恵を受け、業界内のイノベーションと成長が促進される見込みです。この支援的な環境により、クラウド導入率は増加傾向が予測され、2025年までに企業における導入率は70%に達する可能性があります。

スケーラブルソリューションへの需要増加

日本のクラウドエンジニアリング市場では、スケーラブルソリューションに対する需要が顕著に高まっています。企業が業務効率の向上をますます求める中、リソースを動的に拡張する能力が極めて重要となっています。この傾向は、変動するワークロードに対応できる柔軟なクラウドアーキテクチャが求められる金融や小売などの分野で特に顕著です。最近のデータによると、日本のクラウドサービス市場は2026年までに約200億ドル規模に達すると予測されており、これは年平均成長率(CAGR)約15%に相当します。この成長は、コスト効率を維持しつつ変化する市場環境に適応する必要性によって牽引されています。その結果、クラウドエンジニアリング市場の提供企業は、シームレスなスケーラビリティを実現する革新的なソリューションの開発に注力し、日本の企業の進化するニーズに応える体制を整えつつあります。

持続可能なクラウド実践への移行

日本のクラウドエンジニアリング市場では、持続可能なクラウド実践への移行が進んでいます。環境問題への関心が高まる中、企業は持続可能性の目標に沿ったクラウドソリューションをますます求めるようになっています。この傾向は、省エネルギー型データセンターやエコフレンドリーなクラウドサービスへの需要増加に反映されています。企業は、持続可能な実践を採用することが企業の社会的責任を高めるだけでなく、長期的にはコスト削減にもつながることを認識しています。最近の報告によると、クラウド戦略においてサステナビリティを優先する組織は、運用コストを最大30%削減できる可能性があります。この変化により、クラウドエンジニアリング市場の提供者は、環境への影響を最小限に抑えるソリューションを革新・開発するよう促されており、それによってサステナビリティを重視するより幅広い顧客層にアピールしています。

災害復旧ソリューションへの注目の高まり

日本のクラウドエンジニアリング市場では、災害復旧ソリューションへの注目が高まっています。データ損失やシステム障害に伴う潜在的なリスクに対する企業の認識が高まるにつれ、堅牢な災害復旧戦略への需要が増加しています。クラウドベースの災害復旧ソリューションは、障害発生時に迅速に業務を復旧させ、事業継続性を確保する能力を組織に提供します。最近の調査によれば、日本の企業の約60%がクラウド戦略の一環として災害復旧計画を優先課題と位置付けています。この高まる意識を受け、クラウドエンジニアリング市場の提供企業は、データ整合性を確保しダウンタイムを最小限に抑えるソリューションに焦点を当て、提供内容を強化しています。その結果、包括的な災害復旧機能を備えたクラウドサービスへの投資が増加し、市場のさらなる成長が促進される見込みです。

人工知能(AI)統合への注目の高まり

クラウドエンジニアリング市場ソリューションへの人工知能(AI)の統合が、日本において勢いを増しています。組織は、業務効率の向上とイノベーション推進におけるAIの可能性をますます認識しています。AI機能を活用することで、企業はリソース配分の最適化、意思決定プロセスの改善、日常業務の自動化を実現できます。この傾向は、データ駆動型の知見が生産性の大幅な向上につながる製造業や医療などの分野で特に顕著です。この結果、クラウドエンジニアリング市場の提供企業は、高まる需要に対応するためAI駆動型ソリューションへの投資を拡大しています。最近の推計によれば、日本のAI市場は2025年までに100億ドル規模に達する可能性があり、AI技術を組み込んだクラウドサービスの成長をさらに加速させる見込みです。AIとクラウドエンジニアリングの融合は競争環境を再構築し、企業が差別化を図る新たな機会を提供すると考えられます。

市場セグメントの洞察

サービスタイプ別:インフラストラクチャ・アズ・ア・サービス(最大)対 プラットフォーム・アズ・ア・サービス(最速成長)

日本のクラウドエンジニアリング市場において、サービスタイプセグメントはインフラストラクチャ・アズ・ア・サービスが顕著に主導しており、その広範なスケーラビリティとリソース管理の柔軟性により最大の市場シェアを占めています。これに続いて、ソフトウェア・アズ・ア・サービス(SaaS)が大きな注目を集めており、組織はその費用対効果の高いソリューションを選択しています。一方、Platform as a Service(PaaS)は、アプリケーション開発向けのクラウドベースプラットフォームを求める開発者の間で支持を拡大し続けています。日本のクラウドエンジニアリング市場における成長トレンドでは、サーバーレスコンピューティングを実現する機能として採用が進むFunction as a Service(FaaS)が顕著な上昇傾向を示しています。このセグメントは、アジャイル開発環境への需要と運用コスト削減によって牽引されています。企業が革新的なソリューションを優先する中、クラウドサービスプロバイダーは進化する市場ニーズに応えるため、サービス提供の強化に注力しています。

Infrastructure as a Service(支配的)対 Function as a Service(新興)

Infrastructure as a Serviceは、日本クラウドエンジニアリング市場において支配的な地位を占め、あらゆる規模の企業に不可欠なコンピューティングリソースを提供しています。その堅牢なアーキテクチャは、多様なワークロードを効率的に処理できる点で高く評価されています。一方、Function as a Serviceは、インフラ管理のオーバーヘッドなしにアジャイル開発を目指す企業にとって革新的なソリューションとして台頭しています。このサービスは、運用上の複雑さを最小限に抑えながら迅速なイノベーションを求めるスタートアップやテック企業にとって特に魅力的です。FaaSの伸縮性と拡張性は、既存のクラウドインフラとのシームレスな統合を可能にし、現代的なアプリケーション開発において魅力的な選択肢となっています。

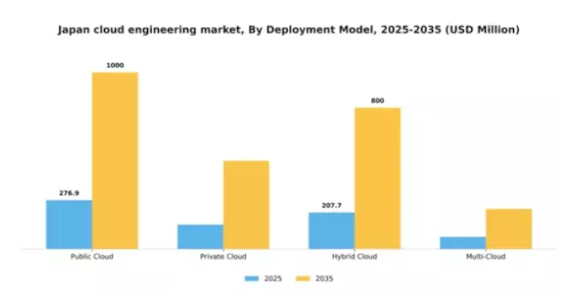

導入モデル別:パブリッククラウド(最大)対ハイブリッドクラウド(急成長中)

日本のクラウドエンジニアリング市場におけるデプロイメントモデルセグメントでは、パブリック、プライベート、ハイブリッド、マルチクラウドソリューション間で多様な市場シェア分布が見られます。コスト効率とスケーラビリティに優れるパブリッククラウドサービスが市場を支配しており、企業はリソースを効率的に管理し経費削減を実現できます。シェアは小さいものの、プライベートクラウドは強化されたセキュリティと制御性を提供するため、機密データを扱う企業に人気があります。成長動向においては、組織がパブリッククラウドとプライベートクラウドの双方の利点を組み合わせた柔軟性とデータ管理能力の向上を求める中、ハイブリッドクラウドソリューションが最も急速な成長を遂げています。デジタルトランスフォーメーションへの推進と俊敏なITインフラの必要性がこの成長を後押ししています。企業が革新的なソリューションを優先するにつれ、信頼性の向上とベンダーロックインの軽減を可能にするマルチクラウド戦略も注目を集めつつあります。

パブリッククラウド:主流 vs ハイブリッドクラウド:新興

パブリッククラウドソリューションは、日本クラウドエンジニアリング市場において主流の地位を占めております。これは様々な業界での広範な採用に起因するもので、卓越したスケーラビリティとコスト削減効果を提供し、中小企業から大企業まで幅広く支持されております。一方、ハイブリッドクラウドはパブリッククラウドとプライベートクラウドのリソースを統合することで柔軟性を提供し、重要な選択肢として台頭してまいりました。このモデルにより、組織は特定のニーズに基づいてワークロードを最適化し、効率性とセキュリティの両立を図ることが可能となります。企業が多様な環境で事業を展開する中、リソース活用を最大化しつつ競争優位性を維持するためには、ハイブリッドクラウドモデルの重要性が増しています。

エンドユーザー産業別:情報技術(最大)対医療(急成長)

日本クラウドエンジニアリング市場におけるエンドユーザー産業別の市場シェア分布を見ると、企業全体でのクラウドサービス普及を背景に、情報技術分野が最大のセグメントを占めています。ITに次いで、医療分野が急速に拡大するセグメントとして注目されています。これは、患者データの管理や業務効率の向上を目的として、組織がクラウドソリューションをますます求めるようになったためです。小売、通信、政府部門も重要な価値を創出していますが、市場全体における存在感ではこれらの主要セグメントに後れを取っています。日本のクラウドエンジニアリング市場の成長傾向は、産業横断的なデジタルトランスフォーメーションの影響を受けており、堅牢なインフラと高度なコンピューティング能力への需要により、情報技術が主導的な役割を果たしています。医療分野は遠隔医療や電子健康記録の革新により最も急速な成長を遂げており、小売分野ではECソリューション向けにクラウド活用が拡大しています。通信分野は接続性とサービス提供の強化というクラウド技術の進歩の恩恵を受け、政府分野はクラウド導入による業務の近代化に注力しており、これらが市場全体の成長を牽引しています。

情報技術:主導的 vs 医療:新興

日本のクラウドエンジニアリング市場における情報技術分野は、ソフトウェア開発からデータ分析まで多様な用途でクラウドインフラを活用する組織が主導的立場にあることが特徴です。この分野は、強力な技術企業ネットワークと効率性を高める革新的ソリューションへの高い需要に支えられています。一方、医療分野は急速に台頭しており、患者管理や規制順守におけるクラウド技術の変化をもたらす可能性に最近適応しつつあります。IT分野が確立された技術に依存する一方、医療分野はクラウドソリューションの統合において柔軟性と機敏性を示しており、患者ケアの強化と業務最適化の必要性から大幅な成長が見込まれます。これらの分野が進化する中で、その対照的な特性が日本のクラウドエンジニアリング市場のダイナミックな状況を浮き彫りにしています。

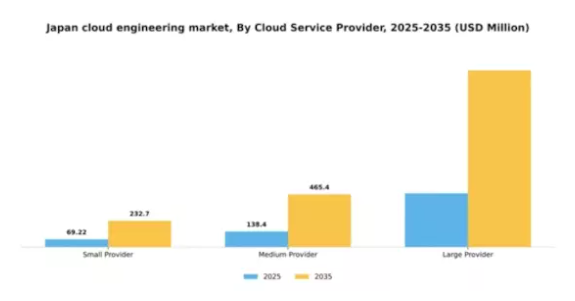

クラウドサービスプロバイダー別:大規模プロバイダー(最大シェア)対 中規模プロバイダー(最も急成長)

日本のクラウドエンジニアリング市場において、サービスプロバイダー間の市場シェア分布には明確な階層構造が認められます。大規模プロバイダーは豊富なリソース、確立された顧客基盤、包括的なサービス提供により、市場の大半を占める主導的立場にあります。一方、中規模プロバイダーはニッチ市場や専門サービスを活用し、特化型ソリューションを求める企業の注目を集めつつあります。市場の進化するニーズに適応する中規模プロバイダーの成長は特に注目に値します。この傾向を後押しする要因には、カスタマイズされたクラウドソリューションへの需要、顧客サービスの強化、競争力のある価格モデルなどが挙げられます。さらに、様々な産業におけるデジタルトランスフォーメーション(DX)の推進が、これらプロバイダーの拡大を促進し、市場シェアの重要な部分を切り開くことを可能にしています。

大手プロバイダー:支配的 vs 中堅プロバイダー:台頭中

日本のクラウドエンジニアリング市場における大手プロバイダーは、膨大なインフラ、確立されたブランド力、あらゆる規模の企業に対応する包括的なサービスポートフォリオを特徴としています。技術と人材への多大な投資により、拡張性と信頼性を兼ね備えた堅牢なソリューションを提供することで、その優位性を強化しています。一方、中規模プロバイダーは現在成長段階にあるものの、特定の市場ニッチに焦点を当てることで着実に進出しています。顧客体験と柔軟性を重視する姿勢は、より個別化されたコスト効率の高い選択肢を求める中小企業に支持されています。こうした中堅プロバイダーは、革新を続け顧客の要求に応えることで、急速な成長が見込まれ、大手競合他社の現状に挑戦する立場にあります。

主要プレイヤーと競争環境

日本のクラウドエンジニアリング市場は、急速な技術進歩と様々な分野におけるデジタルトランスフォーメーションへの需要増加に牽引され、ダイナミックな競争環境が特徴です。Amazon Web Services(アメリカ)、Microsoft Azure(アメリカ)、Google Cloud(アメリカ)といった主要プレイヤーが最前線に立ち、豊富なリソースと革新的な能力を活用して市場シェアを獲得しています。これらの企業は、戦略的パートナーシップ、地域展開、先端技術への投資を通じてサービス提供の強化に注力し、俊敏性と顧客中心のソリューションを重視する競争環境を形成しています。これらの企業が採用する主な戦略には、日本企業のニーズに応えるためのサービスローカライズや、業務効率化を目的としたサプライチェーンの最適化が含まれます。市場は中程度の分散状態にあり、既存の大手企業と新興プレイヤーが主導権を争っています。主要プレイヤーの総合的な影響力は、イノベーションと市場ニーズへの迅速な対応を促す競争構造を育み、サービス提供の改善と技術進歩を通じて最終的にエンドユーザーに利益をもたらしています。

10月にはアマゾン ウェブ サービス(アメリカ)が、東京に新たなデータセンターを開設し、同地域におけるクラウドインフラ能力の強化を図ることを発表しました。この戦略的展開により、日本企業の特定のニーズに応えるローカライズされたサービスを提供し、遅延の改善や現地規制への準拠を実現することで、AWSの日本市場における地位が強化される見込みです。こうした投資は、信頼性と拡張性に優れたソリューションへの需要の高まりに対応しつつ、クラウドサービス分野でのリーダーシップを維持するというAWSの姿勢を反映しています。

9月には、Microsoft Azure(アメリカ)が主要な日本の通信会社との提携を発表し、現地市場向けにカスタマイズされた先進的なAI駆動型クラウドソリューションの開発を進めています。この協業によりAzureのサービス提供が強化され、企業がAI技術を活用して業務効率や意思決定の改善を図ることが可能となります。この提携は、MicrosoftがクラウドサービスにAI機能を統合する戦略を推進し、急速に進化するクラウドエンジニアリング分野における主要プレイヤーとしての地位を確立することを示しています。

8月にはGoogle Cloud(アメリカ)が、日本のクラウドサービスプロバイダーを買収し、日本市場での存在感を拡大しました。これにより、市場浸透とサービス能力の強化が期待されています。この買収は、アジアでの基盤強化とサービスポートフォリオの多様化を目指すGoogle Cloudの戦略に沿ったものです。現地の専門知識とリソースを統合することで、Google Cloudは日本の企業により適したソリューションを提供し、同地域における競争優位性の強化を図ります。

11月現在、クラウドエンジニアリング市場における主な動向としては、デジタル化、持続可能性、AI技術の統合への顕著な注力が挙げられます。主要プレイヤー間の戦略的提携が競争環境を形作りつつあり、イノベーションと協業を促進しています。今後の展望としては、競争上の差別化が従来型の価格競争から、イノベーション、技術的進歩、サプライチェーンの信頼性への焦点へと移行していくものと見られます。これらの動向を効果的に活用できる企業が、クラウドエンジニアリング市場においてより持続可能な競争優位性を確保する可能性が高いでしょう。

日本クラウドエンジニアリング市場の主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本クラウドエンジニアリング市場では、特にパートナーシップと技術進歩の分野で重要な進展が見られました。オラクルや富士通などの主要企業は、日本企業のデジタルトランスフォーメーション需要の高まりに対応するため、クラウドサービスの強化に注力しています。2023年8月には、NTTコミュニケーションズがハイブリッドクラウド提供を拡大し、リモートワーク環境への適応を支援しました。さらに、2023年7月にはマイクロソフトが楽天との戦略的提携を発表し、デジタルプラットフォームにおける顧客体験向上を目的としたクラウドソリューションの共同開発を進めています。

合併・買収も注目すべき動きです。2023年6月にはアリババクラウドが現地データセンター企業を買収し、日本におけるインフラを強化。2023年9月にはセールスフォースが日本のアナリティクス系スタートアップの買収を完了し、市場での存在感を高めました。この分野の全体的な成長は、デジタル技術とクラウドコンピューティングの促進を目指す政府の取り組みに後押しされ、これらの企業の市場評価額の上昇に反映されています。これにより、アマゾン ウェブ サービスやIBMといった企業が現地のイノベーションにさらに投資する契機となり、日本のクラウド分野における競争環境に好影響を与えています。

今後の見通し

日本のクラウドエンジニアリング市場の将来展望

日本のクラウドエンジニアリング市場は、デジタルトランスフォーメーションの進展、クラウド導入の拡大、セキュリティニーズの高まりを背景に、2025年から2035年にかけて年平均成長率(CAGR)11.65%で成長すると予測されています。

新たな機会は以下の分野に存在します:

- AI駆動型クラウド最適化ツールの開発

- 企業向けハイブリッドクラウドソリューションの拡充

- IoTアプリケーション向け特化型クラウドサービスの創出

2035年までに、市場は著しい成長と革新を達成すると予想されます。

市場セグメンテーション

日本クラウドエンジニアリング市場 種類別見通し

- インフラストラクチャ・アズ・ア・サービス(IaaS)

- プラットフォーム・アズ・ア・サービス(PaaS)

- ソフトウェア・アズ・ア・サービス(SaaS)

- ファンクション・アズ・ア・サービス(FaaS)

日本クラウドエンジニアリング市場 導入モデル別見通し

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- マルチクラウド

日本クラウドエンジニアリング市場 最終用途産業別見通し

- 情報技術

- 医療

- 小売

- 通信

- 政府

日本クラウドエンジニアリング市場 クラウドサービスプロバイダー別見通し

- 小規模プロバイダー

- 中規模プロバイダー

- 大規模プロバイダー

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 情報通信技術(ICT)、サービスタイプ別(百万米ドル)

4.1.1 インフラストラクチャ・アズ・ア・サービス

4.1.2 プラットフォーム・アズ・ア・サービス(SaaS)

4.1.3 ソフトウェア・アズ・ア・サービス(SaaS)

4.1.4 ファンクション・アズ・ア・サービス

4.2 導入モデル別情報通信技術(単位:百万米ドル)

4.2.1 パブリッククラウド

4.2.2 プライベートクラウド

4.2.3 ハイブリッドクラウド

4.2.4 マルチクラウド

4.3 情報通信技術(ICT)、エンドユーザー産業別(百万米ドル)

4.3.1 情報技術

4.3.2 医療

4.3.3 小売

4.3.4 通信

4.3.5 政府

4.4 情報通信技術(ICT)、クラウドサービスプロバイダー別(百万米ドル)

4.4.1 中小規模プロバイダー

4.4.2 中規模プロバイダー

4.4.3 大規模プロバイダー

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 情報通信技術分野における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 情報通信技術分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高と営業利益

5.1.8.2 主要プレイヤーの研究開発費(2023年)

5.2 企業プロファイル

5.2.1 Amazon Web Services(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 Microsoft Azure(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 Google Cloud(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 IBM Cloud(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 Oracle Cloud(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 Alibaba Cloud(中国)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 Salesforce(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 DigitalOcean(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 VMware(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 種類別日本市場分析

6.3 導入モデル別日本市場分析

6.4 エンドユーザー産業別日本市場分析

6.5 クラウドサービスプロバイダー別日本市場分析

6.6 情報通信技術(ICT)の主要購買基準

6.7 MRFR の調査プロセス

6.8 情報通信技術(ICT)の DRO 分析

6.9 推進要因の影響分析:情報通信技術(ICT)

6.10 抑制要因の影響分析:情報通信技術(ICT)

6.11 供給/バリューチェーン:情報通信技術

6.12 サービスタイプ別情報通信技術、2024年(シェア%)

6.13 サービスタイプ別情報通信技術、2024年から2035年 (百万米ドル)

6.14 導入モデル別情報通信技術、2024年(シェア%)

6.15 導入モデル別情報通信技術、2024年から2035年(百万米ドル)

6.16 情報通信技術(ICT)、最終用途産業別、2024年(シェア%)

6.17 情報通信技術(ICT)、最終用途産業別、2024年から2035年(百万米ドル)

6.18 クラウドサービスプロバイダー別情報通信技術、2024年(シェア%)

6.19 クラウドサービスプロバイダー別情報通信技術、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 導入モデル別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー産業別、2025-2035年(百万米ドル)

7.2.4 クラウドサービスプロバイダー別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携