❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本のインフルエンザ診断市場規模は2024年に2億7792万米ドルと推定されております。

日本のインフルエンザ診断市場は、2025年の3億115万米ドルから2035年までに6億7200万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)8.3%を示すと予測されています。

主な市場動向とハイライト

日本のインフルエンザ診断市場は、技術の進歩と公衆衛生に対する意識の高まりにより、著しい成長を見せています。

- 診断技術の進歩により、インフルエンザ検査の精度とスピードが向上しています。

- 市場で最大のセグメントは検査室ベースの診断ですが、ポイントオブケア検査は最も急成長しているセグメントです。

- 政府の取り組みや公衆衛生政策が、インフルエンザ診断を支援する環境づくりを促進しています。

- インフルエンザのリスクに対する認識の高まりと診断技術の進歩が、市場の成長を推進する主な要因です。

主要企業

Roche Diagnostics (CH), Abbott Laboratories (US), Thermo Fisher Scientific (US), BD (US), Siemens Healthineers (DE), Cepheid (US), Hologic (US), BioMérieux (FR), QuidelOrtho (US)

日本のインフルエンザ診断市場動向

日本のインフルエンザ診断市場は、技術革新と医療需要の増加により、現在著しい進歩を遂げています。インフルエンザの予防と管理に関する意識の高まりにより、正確かつ迅速な診断手段がより重視されるようになりました。その結果、医療従事者は、タイムリーな患者管理と治療に欠かせない、高度な検査ソリューションをますます採用するようになっています。さらに、日本政府は、公衆衛生インフラの強化を目的とした取り組みを積極的に推進しており、この市場の成長をさらに後押ししています。また、日本の高齢化はインフルエンザの発生率の上昇に寄与する可能性が高く、それにより効果的な診断ツールの必要性が高まっています。市場は、ポイントオブケア検査や分子診断を含む、よりユーザーフレンドリーで効率的な検査手段へと移行しつつあります。これらの革新は診断速度を向上させるだけでなく、患者体験全体の質を高めます。インフルエンザ診断市場が進化を続ける中、継続的な研究開発が、インフルエンザ流行がもたらす課題への対応と、国民の健康状態改善において重要な役割を果たすと期待されます。

診断技術における進歩

インフルエンザ診断市場では、特に分子診断手段や迅速検査手段において技術革新が急増しています。これらの進歩により、インフルエンザウイルスのより迅速かつ正確な検出が可能となり、効果的な患者管理に不可欠です。医療提供者がこれらの技術を積極的に導入するにつれ、インフルエンザ診断の効率化が市場で進む見込みです。

政府の取り組みと公衆衛生政策

日本政府は、公衆衛生の向上と疾病予防戦略の強化を目的とした政策を積極的に実施しております。これらの取り組みは、先進的な診断ツールの導入促進や、この分野における研究開発への資金増額を通じて、インフルエンザ診断市場を後押しすることが期待されております。

ポイント・オブ・ケア検査の需要増加

インフルエンザ診断市場において、ポイント・オブ・ケア検査への需要が高まる傾向が見られます。この変化は、迅速な結果の必要性と、診療所や薬局など様々な環境での検査の利便性によって推進されています。このような検査ソリューションは、患者がタイムリーな診断と治療を受けられる可能性を高めるでしょう。

日本のインフルエンザ診断市場を牽引する要因

インフルエンザ症例の増加

日本におけるインフルエンザ症例の増加は、インフルエンザ診断市場に影響を与える重要な要素です。季節的な流行がより頻繁になり、医療提供者が効果的な診断ソリューションを求めるようになっています。近年、報告されるインフルエンザ症例数は増加傾向を示しており、検査と診断の増加につながっています。この増加傾向により、2025年までに市場は9%拡大すると予測されています。医療システムが感染拡大の効果的な管理に努める中、正確かつ迅速な診断検査への需要は急増する見込みです。この傾向は、インフルエンザの拡散抑制におけるタイムリーな診断の重要性を強調するとともに、診断サービスへの依存度の高まりを示しています。

インフルエンザリスクに対する認識の高まり

日本国民の間でインフルエンザリスクに対する認識が高まっていることが、インフルエンザ診断市場における重要な推進要因です。公衆衛生キャンペーンや啓発活動により、インフルエンザの早期発見とタイムリーな治療の重要性が強調されてきました。この認識の高まりにより、個人が自身の健康状態を迅速に確認しようとする動きが広がり、診断検査への需要が増加しています。2025年には、この認識の向上により市場は約8%の成長率を示すと予測されています。さらに、日本における予防医療への重点は、自己検査の増加傾向と合致しており、インフルエンザ診断市場をさらに押し上げる可能性があります。より多くの個人が症状を認識し検査を求めるにつれ、市場は大幅に拡大すると予想されます。

診断技術の進歩

診断ツールにおける技術革新は、日本のインフルエンザ診断市場を変革しています。迅速検査キットや分子診断の導入により、インフルエンザ検出の精度と速度が向上しました。これらの進歩により迅速な結果が得られ、感染拡大の効果的な管理に不可欠です。2025年には、正確かつタイムリーな検査ソリューションへの需要を背景に、分子診断市場の成長率は12%に達すると予測されています。さらに、遠隔医療やモバイルヘルスアプリケーションなどのデジタルヘルス技術の統合により、診断サービスへのアクセスが容易になる見込みです。この技術的進化は患者の治療成果を向上させるだけでなく、医療提供者がインフルエンザ症例をより効率的に管理する支援となります。

予防医療対策への注力

日本における予防医療対策の重視は、インフルエンザ診断市場に大きな影響を与えています。早期発見と予防の重要性に対する認識が高まる中、医療政策では診断検査の優先度がますます高まっています。この傾向は、インフルエンザ流行の影響を軽減するために設計された定期的なスクリーニングやワクチン接種プログラムの導入増加に反映されています。予防対策が普及するにつれ、2025年までに市場は11%の成長が見込まれています。診断検査を公衆衛生戦略に組み込むことは、疾病管理を強化するだけでなく、国民の間で積極的な医療モニタリングの文化を育みます。このような予防医療への移行は、インフルエンザ診断に対する持続的な需要を牽引する可能性が高いです。

医療インフラへの投資拡大

日本における医療インフラへの継続的な投資は、インフルエンザ診断市場にとって重要な推進要因です。政府は検査施設と診断能力の強化に多額の資金を割り当ててきました。この投資により、病院や診療所など様々な医療現場で先進的な診断ツールの利用可能性が高まると予想されます。診断サービスへのアクセス改善により、2025年までに市場は10%の成長が見込まれています。インフラの強化はインフルエンザの迅速な診断を支援するだけでなく、季節的な流行に対する公衆衛生対応全体を強化します。医療施設の能力向上が進むにつれ、信頼性の高い診断ソリューションへの需要はさらに高まるでしょう。

市場セグメントの洞察

種類別:PCR検査(最大シェア)対迅速診断検査(最も急成長)

日本のインフルエンザ診断市場において、各種検査方法の市場シェア分布を見ると、PCR検査は高い感度と特異性により最大のシェアを維持しています。抗原検査と血清学検査も様々な臨床現場で需要があり、一定のシェアを占めていますが、ウイルス培養検査は時間がかかる性質上、比較的人気が低くなっています。迅速診断検査は利便性と結果の速さから注目を集めており、現在の市場環境において重要な役割を果たしています。インフルエンザ流行への認識の高まりと迅速な診断の必要性から、より迅速で効率的なインフルエンザ診断への需要が増加傾向にあります。医療インフラの改善への注力や検査手段の技術的進歩も市場成長を支えています。迅速診断検査は、その使いやすさと短時間での結果提供により、臨床現場における緊急の診断ニーズに対応する主要な選択肢となりつつあります。

PCR検査(主流)対 迅速診断検査(新興)

PCR検査は、その精度とウイルスRNA検出能力により、日本のインフルエンザ診断市場において主流の検査の種類と位置付けられています。病院や検査室での広範な使用は、インフルエンザ症例管理における重要な役割を浮き彫りにしています。一方、迅速診断検査は、その迅速性と簡便性から医療従事者がタイムリーなケアを提供できる代替手段として台頭しています。PCR検査ほどの感度はないものの、その使いやすさと迅速な結果提供により、特に即時診断が必要な環境において、医療従事者と患者の双方から高い評価を得ています。

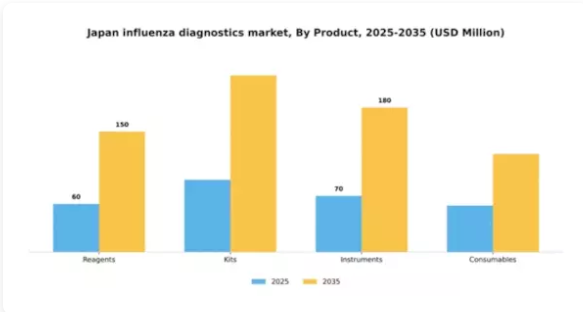

製品別:キット(最大)対試薬(最も急成長)

日本のインフルエンザ診断市場における製品セグメントでは、キットが最大のシェアを占めています。その使いやすさと迅速な結果提供により、様々な医療現場で広く利用されています。一方、試薬は規模こそ小さいものの、診断プロセスにおいて極めて重要であり、技術の進歩や検査感度の向上を背景に採用が拡大しています。研究活動の活発化や迅速検査ソリューションへの需要増により、試薬セグメントが最も急速に成長している傾向が示されています。さらに、試薬組成の革新やインフルエンザ流行の頻発がこの分野を牽引する一方、検査環境における確固たる地位と信頼性により、キットは引き続き市場を支配しています。

キット(主流)対 試薬(新興)

キットは日本のインフルエンザ診断市場において主流の地位を占めており、使いやすさと迅速な結果提供を特徴としています。検査に必要な資材を包括的に備えているため、医療従事者から高い評価を得ています。一方、試薬は検査プロセスにおいて不可欠な役割を担い、性能向上のための継続的な革新が進むことで新興の地位を確立しつつあります。より効果的で正確な診断手段への需要の高まりを受け、医療環境の変化するニーズに適応する試薬は、より大きな市場シェアを獲得する可能性を秘めています。

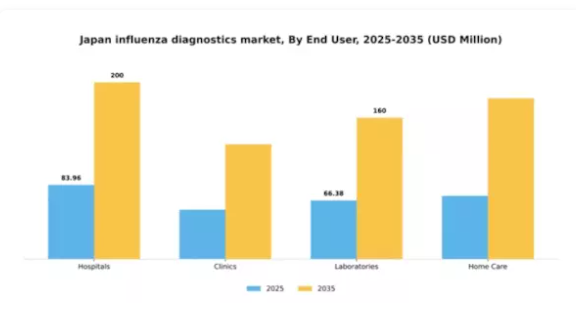

エンドユーザー別:病院(最大)対在宅医療(最速成長)

日本のインフルエンザ診断市場では、病院が包括的なリソースと高い患者流入量により最大のシェアを占めています。診療所や検査機関も重要な役割を担っていますが、より小規模なセグメントです。在宅ケアは利便性とアクセシビリティを求める患者の代替手段として成長し、その地位を確立し始めています。全体として、従来型の医療環境が依然として主流であるものの、変化の兆しが見られます。この分野の成長傾向は、特に最近の公衆衛生上の課題を背景に、迅速検査と在宅診断キットへの注目度が高まっていることに起因しています。利便性と自己検査への需要の高まりが、在宅医療を重要なプレイヤーとして推進する可能性が高いです。一方、病院は新興分野からの競争激化に直面する中、市場での地位を維持するため診断能力の革新を続けています。

病院(主流)対 在宅医療(新興)

病院は日本のインフルエンザ診断市場において主導的な存在であり、高度な技術と専門スタッフを擁し、徹底した診断サービスを提供しています。その充実したインフラにより、診断後の即時治療が可能であり、インフルエンザの流行期には極めて重要です。一方、在宅ケアは新興セグメントであり、患者の利便性への嗜好変化に伴い注目を集めています。在宅診断は一般的に操作が容易で結果が迅速に得られるため、医療施設へのアクセスが限られている方々にとって特に魅力的です。この新興トレンドは、患者中心のケアへの広範な移行を反映しており、個人が自宅の快適な環境で検査を受けられるようにしています。

処置別:分子診断(最大)対 免疫診断(最速成長)

日本のインフルエンザ診断市場では、迅速かつ正確な結果により最大のセグメントとしての地位を確立した分子診断の優位性により、市場シェアが大きく左右されています。免疫診断法も重要なシェアを占めていますが、インフルエンザ流行を効果的に管理するための迅速かつ信頼性の高い検査手段への需要増加を背景に、最も成長が著しい分野として位置付けられています。成長傾向は、先進的な分子技術の採用に向けた大きな推進力を示しており、一方、免疫診断法は革新的な製品開発により堅調な需要を経験しています。医療費の増加、疾病予防への重点化、技術進歩といった要因が両分野の成長を促進しており、インフルエンザ対策をより効果的に行うための診断環境における好ましい変化を反映しています。

分子診断(主流)対 免疫診断(新興)

分子診断は、高い精度と迅速な結果提供能力を特徴とし、インフルエンザ流行期に不可欠な要素として、日本のインフルエンザ診断市場において主流の地位を占めています。この分野はPCRやその他の増幅技術における技術進歩の恩恵を受け、医療施設全体での採用拡大につながっています。一方、免疫診断は新興セグメントに位置付けられ、迅速な診断ソリューションへの緊急ニーズに応える迅速検査手法の革新によって推進されています。使いやすく費用対効果の高い検査オプションへの選好が高まる中、医療提供者がインフルエンザ診断の有効な方法を模索し続けることで、免疫診断の拡大が促進され、市場シェアの拡大が見込まれます。

主要企業と競争に関する洞察

日本のインフルエンザ診断市場は、ダイナミックかつ多面的な競争環境によって特徴づけられています。主な成長要因としては、インフルエンザの蔓延の増加、早期診断に対する意識の高まり、診断技術の進歩などが挙げられます。ロシュ・ダイアグノスティックス(スイス)、アボット・ラボラトリーズ(アメリカ)、サーモフィッシャーサイエンティフィック(アメリカ)などの主要企業は、これらの傾向を活用するための戦略的立場にあります。

ロシュ・ダイアグノスティックス(スイス)は、迅速診断検査の開発によるイノベーションに注力している一方、アボット・ラボラトリーズ(アメリカ)は、医療提供者との提携を重視し、アクセスの向上を図っています。サーモフィッシャーサイエンティフィック(アメリカ)は、業務の効率化と診断精度の向上のために、デジタルトランスフォーメーションに投資しています。

これらの戦略は、技術進歩と戦略的提携への依存度が高まっている競争環境に貢献しています。ビジネス戦略の面では、各社は、効率の向上とコスト削減のために、製造の現地化とサプライチェーンの最適化を進めています。市場構造は、いくつかの主要企業が大きな市場シェアを占める、やや分散しているようです。この分散化により、多様な製品やサービスが提供され、既存企業と新規参入企業の双方の競争が促進されています。これらの主要企業は、進化する消費者のニーズや規制要件に絶えず適応しており、その総合的な影響力が市場のダイナミクスを形成しています。

10 月、ロシュ・ダイアグノスティックス(スイス)は、15 分以内で結果が出る新しいインフルエンザ迅速診断検査の発売を発表しました。この戦略的動きは、特に外来患者における迅速かつ正確な検査ソリューションに対する需要の高まりに対応するものであり、非常に重要です。診断の迅速化により、ロシュ社は患者の治療成果の向上と、競争の激化する市場における自社製品の地位の強化を目指しています。

9 月、アボット・ラボラトリーズ(アメリカ)は、インフルエンザ診断製品の流通強化のため、日本の現地医療提供者との提携を拡大しました。この取り組みは、製品の入手可能性を高めるだけでなく、アボット社の同地域における足場を強化する上で非常に重要です。現地企業との提携により、アボットは市場のニーズに関する貴重な知見を得ることができ、よりカスタマイズされた製品提供が可能となるでしょう。

8 月、サーモフィッシャーサイエンティフィック(アメリカ)は、インフルエンザ診断のための検査室ワークフローを最適化するために設計された、新しい AI 駆動のプラットフォームを発表しました。この開発は、医療分野におけるデジタル化への幅広い傾向を示すものです。AI 技術を統合することで、サーモフィッシャーは業務効率と正確性の向上を目指し、革新的な診断ソリューションのリーダーとしての地位を確立しようとしています。

11月現在のインフルエンザ診断市場における競争の傾向としては、デジタル化、持続可能性、AI 統合への顕著な移行が見られます。戦略的提携が業界の様相をますます形作り、各社が資源と専門知識を結集することを可能にしております。今後、競争上の差別化は、従来型の価格競争から、イノベーション、技術の進歩、サプライチェーンの信頼性への焦点へと進化する可能性が高いです。この変化は、急速に変化する市場の需要に応える上で、機敏性と対応力の重要性を強調するものです。

日本のインフルエンザ診断市場における主要企業は以下の通りです。

産業動向

日本のインフルエンザ診断市場は現在、bioMérieux、アボット・ラボラトリーズ、ロシュ・ダイアグノスティックスなどの主要企業が製品ラインナップを強化するなど、著しい進歩を遂げています。

2023年9月、アボットは、臨床現場での需要の高まりに対応するため、精度と迅速性を向上させた新しいインフルエンザ迅速検査ソリューションの発売を発表しました。さらに、2023年8月には、Hologic社が分子診断企業を買収し、日本における感染症分野での存在感を強化することを目指して、そのポートフォリオを拡大しました。

技術革新と迅速な診断に対する堅調な需要に牽引され、市場評価は継続的な成長を見せており、パンデミックの影響を受けた後の目覚ましい回復の軌跡を反映しています。近年、デジタルヘルスソリューションへの注目が高まっており、サーモフィッシャーサイエンティフィック社やSeegene社などの企業は、診断プロセスを効率化するための先進的な検査技術に投資しています。

三菱ケミカルホールディングスや日本光電などの日本企業の参入により、競争環境はさらに活発化しています。2023年3月時点で、厚生労働省による規制の大幅な更新が行われ、インフルエンザ診断の枠組みが強化されました。これにより、地域内の関係者のさらなる革新と協業が促進される見込みです。

今後の見通し

日本のインフルエンザ診断市場における今後の見通し

日本のインフルエンザ診断市場は、技術の進歩と医療投資の増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.36%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 迅速なポイントオブケア検査装置の開発

- 診断精度向上のためのAI統合

- 遠隔診断のためのテレヘルスサービスの拡大

2035年までに、市場は大幅な成長と革新を達成すると予想されます。

市場セグメンテーション

日本インフルエンザ診断市場 種類別展望

- PCR検査

- 抗原検査

- 血清学検査

- ウイルス培養

- 迅速診断検査

日本インフルエンザ診断市場 製品別見通し

- 試薬

- キット

- 機器

- 消耗品

日本インフルエンザ診断市場 エンドユーザー別見通し

- 病院

- 診療所

- 検査機関

- 在宅医療

日本インフルエンザ診断市場 処置別見通し

- 分子診断

- 免疫診断

- 細胞培養

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

第IV部:定量分析

4.1 ライフサイエンス、種類別(百万米ドル)

4.1.1 PCR検査

4.1.2 抗原検査

4.1.3 血清検査

4.1.4 ウイルス培養

4.1.5 迅速診断検査

4.2 ライフサイエンス、製品別(百万米ドル)

4.2.1 試薬

4.2.2 キット

4.2.3 機器

4.2.4 消耗品

4.3 ライフサイエンス、エンドユーザー別(百万米ドル)

4.3.1 病院

4.3.2 クリニック

4.3.3 研究所

4.3.4 在宅医療

4.4 ライフサイエンス、処置別(百万米ドル)

4.4.1 分子診断

4.4.2 免疫診断

4.4.3 細胞培養 5

セクション V:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 ライフサイエンス分野における主要な成長戦略

5.1.5 競合ベンチマーキング

5.1.6 ライフサイエンス分野における開発件数に基づく主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロフィール

5.2.1 ロシュ・ダイアグノスティックス(スイス

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT 分析

5.2.1.5 主な戦略

5.2.2 アボット・ラボラトリーズ(アメリカ

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT 分析

5.2.2.5 主な戦略

5.2.3 サーモフィッシャーサイエンティフィック(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT 分析

5.2.3.5 主要戦略

5.2.4 BD(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 シーメンス・ヘルスケア(ドイツ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 セピッド(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 ホロジック(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 バイオメリュー(フランス)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な展開

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 クイデルオーソ(アメリカ)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な展開

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場における製品別分析

6.4 エンドユーザー別日本市場分析

6.5 処置別日本市場分析

6.6 ライフサイエンス分野における主要購買基準

6.7 MRFRの調査プロセス

6.8 ライフサイエンス分野におけるDRO分析

6.9 推進要因の影響分析:ライフサイエンス

6.10 抑制要因の影響分析:ライフサイエンス

6.11 供給/バリューチェーン:ライフサイエンス

6.12 ライフサイエンス、種類別、2024年(%シェア)

6.13 ライフサイエンス、種類別、2024年から2035年(百万米ドル)

6.14 ライフサイエンス、製品別、2024年(シェア率)

6.15 ライフサイエンス、製品別、2024年から2035年(百万米ドル)

6.16 ライフサイエンス、エンドユーザー別、2024年(シェア率)

6.17 ライフサイエンス、エンドユーザー別、2024年から2035年(百万米ドル)

6.18 ライフサイエンス、技術別、2024年(シェア%)

6.19 ライフサイエンス、技術別、2024年から2035年(百万米ドル)

6.20 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 製品別、2025-2035年(百万米ドル)

7.2.3 エンドユーザー別、2025-2035年(百万米ドル)

7.2.4 技術別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携