❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の個人傷害医療保険市場規模は2024年に92.58百万米ドルと推定されております。

日本の個人傷害医療保険市場は、2025年の98.02百万米ドルから2035年までに173.57百万米ドルへ成長し、2025年から2035年までの予測期間において年平均成長率(CAGR)5.8%を示すと予測されております。

主要な市場動向とハイライト

日本の個人傷害医療保険市場では、包括的な補償範囲への移行と技術統合が進んでおります。

- 健康リスクに対するより広範な保護を求める消費者の増加に伴い、包括的な補償範囲への需要が高まっております。

- 保険サービスにおける技術統合は、顧客体験の向上と保険金請求プロセスの効率化を促進しております。

- 予防医療対策が注目を集めており、健康とウェルネスに対する社会全体の関心の高まりを反映しております。

- 主な市場推進要因としては、健康リスクに対する意識の高まりと、医療ニーズを増加させている高齢化社会が挙げられます。

主要企業

Allianz (DE), Axa (FR), Zurich Insurance Group (CH), Chubb (US), MetLife (US), Prudential (GB), Berkshire Hathaway (US), AIG (US)

日本の個人傷害医療保険市場の動向

日本の個人傷害医療保険市場は現在、人口動態の変化や健康関連問題への意識の高まりなど、様々な要因により顕著な進化を遂げております。高齢化が大きな要因となっており、高齢者は予期せぬ事故や健康上の合併症から身を守るため、より包括的な補償を求める傾向にあります。さらに、生活習慣病関連の健康問題の増加により、事故と健康の両方をカバーする保険商品への需要が高まっています。この傾向は、消費者の多様なニーズに応える統合型保険ソリューションへの移行を示しています。加えて、技術の進歩が個人傷害・健康保険市場の構造を変えつつあります。デジタルプラットフォームの普及により、消費者はより容易に情報にアクセスし、保険契約を購入できるようになりました。保険会社はデータ分析を活用し、商品のカスタマイズや顧客体験の向上を図っています。この技術統合は業務効率化をもたらすだけでなく、より情報通な消費者層を育成し、市場のさらなる成長を促進する可能性が高いです。個人傷害・医療保険市場がこうした変化に適応し続ける中、今後数年間にわたり持続的な拡大が見込まれます。

包括的な保障への需要増加

消費者には、事故と健康問題の両方に対して広範な保護を提供する保険契約への志向が高まっています。この傾向は主に高齢化の影響を受けており、健康上の問題に伴うリスクを軽減しようとする動きが背景にあります。

保険サービスにおける技術統合

デジタルプラットフォームの導入は、消費者と保険会社の関わり方を変革しています。アクセスの向上とデータ分析の活用により、企業はパーソナライズされたサービスを提供できるようになり、顧客満足度の向上につながっています。

予防医療対策への注力

保険会社は、商品提供において予防医療施策をますます重視しています。この変化は、健康維持に向けたより広範な社会的傾向を反映しており、保険契約者がより健康的な生活様式に取り組むよう促しています。

日本の個人傷害・医療保険市場の推進要因

健康リスクに対する意識の高まり

日本国民の間で健康リスクに対する意識が高まっていることが、個人傷害・医療保険市場の重要な推進要因です。個人が潜在的な健康問題をより認識するにつれ、包括的な補償を提供する保険ソリューションを求める傾向が強まっています。この傾向は、回答者の約70%が健康保険を経済的安定に不可欠と考えるという調査結果にも表れています。生活習慣病の増加はさらにこの意識を高め、予期せぬ医療費に対する備えとして健康保険を優先させるよう消費者を促しています。結果として、健康関連事象に伴う経済的リスクを軽減しようとする個人需要の高まりにより、個人傷害・健康保険市場は需要拡大が見込まれます。

政府の施策と規制

健康保険加入促進を目的とした政府の施策は、個人傷害・医療保険市場に大きな影響を与えます。日本では、税制優遇措置や補助金など、市民の健康保険加入を促す様々な政策が実施されています。これらの措置は、保険のアクセス性と手頃さを高め、被保険者数を増加させることを目的としています。最近のデータによると、人口の約90%が何らかの健康保険に加入しており、強固な規制枠組みが示されています。このような政府の支援は、保険文化の醸成に寄与するだけでなく、より多くの人々が健康を守る重要性を認識するにつれ、個人向け傷害・医療保険市場の成長も促進しています。

高齢化と医療ニーズの増加

日本における高齢化は、個人向け傷害・医療保険市場の重要な推進要因です。65歳以上の人口が相当数を占めるにつれ、医療ニーズと関連費用も相応に増加しています。この人口構造の変化により、高齢者の特有のニーズに応える健康保険商品への注目が高まっています。データによれば、65歳以上の高齢者が日本の医療総額の約30%を占めています。専門的な医療サービスへの需要が増加するにつれ、個人向け傷害・健康保険市場は拡大し、高齢化と健康管理の複雑さに対応した特化型ソリューションを提供していくでしょう。

経済的要因と消費者の支出パターン

経済的要因は、個人傷害・医療保険市場を形成する上で重要な役割を果たします。日本経済が変動する中、消費者の支出パターンは医療保険商品への需要に直接影響を与えます。経済成長期には、個人が包括的な保険プランに投資する傾向が強まる一方、景気後退時には基本的な補償内容への選好が高まる可能性があります。現在のデータによれば、経済が好調な時期には約40%の消費者が、より充実した補償内容のために高い保険料を支払う意思があることが示されています。経済の安定性と保険購入行動のこの相関関係は、個人向け傷害・医療保険市場が広範な経済動向に敏感であり、その成長軌道を左右していることを示唆しています。

保険提供における技術革新

技術革新は個人向け傷害・医療保険市場の構造を変革しつつあります。デジタルプラットフォームやモバイルアプリケーションの統合により、保険サービスへのアクセスが容易になり、顧客体験が向上しています。遠隔医療やオンライン請求処理などの革新は業務を効率化し、消費者が健康保険のニーズを管理する利便性を高めています。最近の統計によれば、保険契約者の60%以上が保険取引にデジタルチャネルの利用を好んでいます。この技術主導型ソリューションへの移行は効率性を向上させるだけでなく、若年層の顧客層を惹きつけ、個人傷害・健康保険市場における顧客基盤の拡大に寄与しています。

市場セグメントの洞察

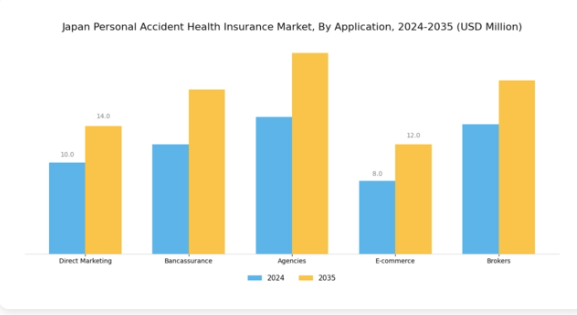

個人傷害・医療保険市場のアプリケーション別洞察

日本個人傷害・医療保険市場におけるアプリケーションセグメントは、産業全体の構造形成において極めて重要な役割を担っております。日本人の健康や事故に対する意識の高まりに伴い、様々な流通チャネルにおいて需要が顕著に増加しております。ダイレクトマーケティングは主要なプレイヤーとして台頭し、保険会社が消費者と直接つながることを可能にすることで、顧客エンゲージメントを強化し、購入プロセスをより効率的にしております。

バンカシュアランスも勢いを増しており、銀行の広範なネットワークを活用し、従来型の銀行サービスと併せて保険商品を便利に提供しています。この相乗効果は顧客のアクセス向上に寄与するだけでなく、銀行と保険会社の双方にとって堅固な収益モデルを構築します。代理店は、個別化されたサービスと専門的なアドバイスを提供し、特定の顧客ニーズに応えることで重要な役割を果たしており、これが顧客満足度をさらに高めています。Eコマースの台頭は、個人傷害医療保険のマーケティングと販売方法に革命をもたらし、消費者が自宅で製品を比較し、情報に基づいた意思決定を行えるようにしました。これにより、市場の到達範囲とアクセシビリティが向上しています。

ブローカーは専門知識と幅広い選択肢を提供し、競争の激しい市場環境において、お客様が最適なソリューションを受けられるよう保証します。これらの各チャネルは、日本の個人傷害医療保険市場に独自に貢献し、消費者の嗜好に適応し、より良いサービス提供を促進しています。このセグメントの全体的な動向は、利便性、アクセシビリティ、そしてパーソナライズされたサービスの相互作用を浮き彫りにしており、高度化する国民のニーズに応える形で進化を続ける日本の市場は、今後も成長を続けると位置付けられます。

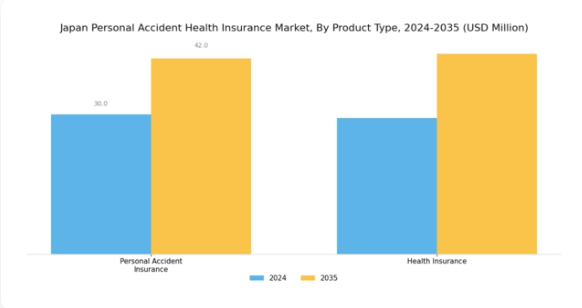

個人傷害医療保険市場の製品種類に関する洞察

日本の個人傷害医療保険市場は、多様な製品種類が特徴であり、特に個人傷害保険と医療保険が顕著に存在しています。この市場は、健康リスクに対する消費者の意識の高まりと、予期せぬ事故に直面した際の経済的保護の必要性によって牽引されています。日本が少子高齢化を経験し続ける中、より包括的な保障を必要とする高齢者のニーズに応える健康保険の需要は著しい成長を見せています。

個人傷害保険は、事故に伴う経済的負担から個人を守る上で重要な役割を果たしており、安全と安定を重視する国において特に意義深いものです。これらの製品種類は、健康保護や事故関連費用に結びついた特定の消費者ニーズに対応するため、市場全体において極めて重要です。市場セグメンテーションからは、個人傷害保険と健康保険の双方が、健康関連の課題に備える重要性を重視する社会において不可欠な経済的安定感の醸成に寄与していることが明らかです。

日本の個人傷害健康保険市場におけるこのセグメントは、経済状況や社会的要請の変化の中で、より強固な保険ソリューションを求める消費者行動の広範な傾向と変遷を反映しています。

主要プレイヤーと競争環境の分析

日本の個人傷害健康保険市場は、イノベーション、デジタルトランスフォーメーション、戦略的提携によってますます形作られる競争環境が特徴です。アリアンツ(ドイツ)、アクサ(フランス)、メットライフ(アメリカ)などの主要プレイヤーは、技術革新と顧客中心のソリューションを重視した戦略を積極的に推進しています。例えばアリアンツ(ドイツ)は、保険金請求処理の効率化と顧客エンゲージメントの向上を図るため、デジタルプラットフォームの強化に注力しており、これは進化する市場で競争優位性を維持する上で重要な要素と考えられます。

市場構造は中程度の分散状態にあり、複数のプレイヤーが市場シェアを争っています。この分散性は、地域特化型戦略とサプライチェーン最適化が極めて重要となる競争環境を示唆しています。各社は日本の消費者の特有のニーズに応えるため、商品・サービスのローカライゼーションを加速させており、これが市場での地位向上につながる可能性があります。これらの主要プレイヤーの総合的な影響力は、市場境界や顧客の期待を再定義しうる戦略のダイナミックな相互作用を示唆しています。

2025年9月、アクサ(フランス)は主要技術企業との戦略的提携を発表し、保険商品の個別化を目的としたAI駆動型健康診断ツールの開発に着手しました。この取り組みにより、個人の健康データに基づいたカスタマイズソリューションを提供することで顧客体験が向上し、アクサは技術活用による競争優位性の確立において先駆者的立場を確立する見込みです。サービス提供へのAI統合は業務効率化とコスト削減にも寄与し、市場での存在感をさらに強化する可能性があります。

2025年10月、アメリカメットライフは遠隔医療サービスと個人傷害保険を統合した新たなデジタルヘルスプラットフォームを立ち上げました。この動きは、利便性の高い医療ソリューションへの需要増に対応するだけでなく、保険業界におけるデジタル化の広範な潮流にも合致する点で重要です。保険補償と併せて包括的な健康サービスを提供することで、メットライフはより幅広い顧客基盤を獲得し、市場における競争優位性を高めることが期待されます。

2025年8月、チューリッヒ保険グループ(スイス)は、中小企業向けに特化したカスタマイズ可能な傷害保険プランの新ラインを導入し、商品ポートフォリオを拡大しました。この戦略的拡大は、特化型保険ソリューションの面で十分なサービスを受けていない可能性のある日本の中小企業セクターの固有のニーズに対応するというチューリッヒの取り組みを反映しています。このニッチ市場に焦点を当てることで、チューリッヒはパーソナライズされた保険商品に対する需要の高まりの中で、大きなシェアを獲得する可能性があります。

2025年11月現在、個人向け傷害・医療保険市場における競争動向は、デジタル化、サステナビリティ、AI技術の統合によってますます特徴づけられています。サービス提供と業務効率の向上には協業が必要であるとの認識から、戦略的提携がより一般的になりつつあります。今後の展望としては、競争上の差別化は従来型の価格競争よりも、イノベーションと技術に依存する傾向が強まると見られます。テクノロジーを効果的に活用し、サプライチェーンを最適化できる企業が、この進化する市場環境において主導的立場に立つ可能性が高いでしょう。

日本の個人傷害・健康保険市場における主要企業には以下が含まれます

産業動向

日本の個人傷害・健康保険市場における最近の動向は、高齢化と個人傷害保険への意識向上に起因する成長軌道を示しています。第一生命保険、日本生命保険、日本郵政保険などの主要プレイヤーは、包括的な健康保険ソリューションに対する堅調な消費者需要に牽引され、市場評価の向上を報告しています。

2023年2月には、東京海上ホールディングスがデジタルサービスの強化を発表し、効率的な保険金請求処理やオンライン相談といった消費者ニーズに対応しました。最近の合併事例としては、あいおいニッセイ同和損保が2023年3月に地域密着型の小規模保険会社を買収し、市場シェアと顧客基盤の拡大を図っています。また、この地域で頻発する自然災害時に個人が直面する特有のリスクに対応した革新的な保険商品の導入も進んでいます。

過去2年間において、明治安田生命保険などの企業は保険契約販売で著しい成長を記録しており、健康保障への投資増加という広範な傾向を反映しています。産業が新たな課題と機会に対応する中、戦略的提携と技術革新が日本の個人傷害健康保険の展望を形作るものと期待されます。

今後の見通し

日本の個人傷害医療保険市場の将来展望

日本の個人傷害医療保険市場は、意識の高まりと技術進歩を背景に、2025年から2035年にかけて年平均成長率(CAGR)5.88%で拡大すると予測されています。

新たな機会は以下の分野に存在します:

- AIを活用した保険金請求処理システムの統合

- 個別化された健康保険パッケージの開発

事故回復のための遠隔医療サービスの拡充

2035年までに、市場は堅調な成長とサービス提供の強化を達成すると予想されます。

市場セグメンテーション

日本の個人傷害医療保険市場の用途別展望

- ダイレクトマーケティング

- バンカシュアランス

- 代理店

- 電子商取引

- ブローカー

日本の個人傷害医療保険の製品種類別展望

- 個人傷害保険

- 医療保険

セクションI:エグゼクティブサマリーおよび主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し 2

セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模の推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証 3

セクション III:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析 4

セクションIV:定量分析

4.1 金融、用途別(百万米ドル)

4.1.1 ダイレクトマーケティング

4.1.2 バンカシュランス

4.1.3 代理店

4.1.4 Eコマース

4.1.5 ブローカー

4.2 金融、製品種類別(百万米ドル)

4.2.1 個人傷害保険

4.2.2 健康保険 5

セクションV:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 金融における主要成長戦略

5.1.5 競争ベンチマーキング

5.1.6 金融における開発件数に基づく主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要プレイヤーの研究開発費(2023年)

5.2 企業プロファイル

5.2.1 アリアンツ(ドイツ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主な展開

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 アクサ(フランス)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 チューリッヒ保険グループ(スイス)

5.2.3.1 財務概要

5.2.3.2 提供商品

5.2.3.3 主要な動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 チャブ(アメリカ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 メットライフ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 プルデンシャル(英国)

5.2.6.1 財務概要

5.2.6.2 提供商品

5.2.6.3 主要な動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 バークシャー・ハサウェイ(アメリカ)

5.2.7.1 財務概要

5.2.7.2 提供商品

5.2.7.3 主な動向

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 AIG(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供商品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート6 図表一覧

6.1 市場概要

6.2 日本市場における用途別分析

6.3 日本市場における製品種類別分析

6.4 金融の主要購買基準

6.5 MRFRの調査プロセス

6.6 金融のDRO分析

6.7 推進要因の影響分析:金融

6.8 抑制要因の影響分析:金融

6.9 供給/バリューチェーン:金融

6.10 金融、用途別、2024年(シェア%)

6.11 金融、用途別、2024年~2035年(百万米ドル)

6.12 金融、製品種類別、2024年(シェア%)

6.13 金融、製品種類別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーキング7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値;予測

7.2.1 用途別、2025-2035年(百万米ドル)

7.2.2 製品種類別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携