❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、日本の粘着テープ市場規模は2024年に3億6720万米ドルと推定されております。

日本の粘着テープ市場は、2025年の3億8,494万米ドルから2035年までに6億1,720万米ドルへ成長し、予測期間(2025年~2035年)において年平均成長率(CAGR)4.8%を示すと予測されております。

主要市場動向とハイライト

日本の粘着テープ市場は、サステナビリティと技術革新に牽引され、ダイナミックな変化を経験しております。

- サステナビリティへの取り組みが、粘着テープの生産と消費パターンにますます影響を及ぼしております。

- 技術進歩により、粘着テープの性能と用途の多様性が向上しております。

- カスタマイズとパーソナライゼーションは、様々な分野における多様な消費者ニーズに応えるために不可欠になっております。

- 自動車分野における需要の増加と電子機器製造の成長が、市場拡大を推進する主要な要因となっております。

主要企業

3M (US), Avery Dennison (US), Henkel (DE), Tesa (DE), Nitto Denko (JP), Scotch (US), Intertape Polymer Group (CA), Shurtape Technologies (US)

日本の粘着テープ市場の動向

日本の粘着テープ市場は現在、技術進歩や消費者の嗜好変化など様々な要因により、ダイナミックな進化を遂げております。特に自動車、電子、建設などの分野において、高性能粘着テープへの需要が高まっております。これらの産業では、耐久性、耐熱性、施工の容易性を兼ね備えたソリューションがますます求められております。さらに、サステナビリティへの関心の高まりを受け、メーカーはエコフレンドリーな製品の開発に注力しており、これは環境意識の高い消費者の嗜好と合致する可能性があります。その結果、エンドユーザーの多様なニーズを反映し、市場はより専門的で高品質な製品へと移行しつつあります。加えて、粘着テープ市場では生産プロセスの自動化と効率化が進んでいます。メーカーは生産性の向上と廃棄物の削減を目的として、先進的な機械や技術への投資を拡大しています。この変化は業務効率を向上させるだけでなく、特定の要件を満たす製品のカスタマイズも可能にします。粘着テープ用途へのスマート技術の導入も進展しており、新たな機能性とユーザー体験の向上につながる可能性があります。全体として、日本の粘着テープ市場は、革新、持続可能性、そして進化する消費者ニーズに牽引され、成長の兆しを見せています。

持続可能性への取り組み

粘着テープ市場では持続可能性への注目が高まっており、メーカーはエコフレンドリーな素材や生産手段を模索しています。この傾向は、消費者と企業の双方が持続可能な実践を優先する中、環境責任への社会的シフトを反映しています。企業は生分解性やリサイクル可能な粘着テープの開発に向け、研究開発投資を行う可能性が高く、環境意識の高い消費者の関心を集めるでしょう。

技術的進歩

技術革新は粘着テープ市場を形作る上で重要な役割を果たしています。先進的な接着剤配合や生産技術の導入により、製品の性能と汎用性が向上しています。この傾向により、耐熱性や高接着性など特定の用途に特化したテープの開発が進み、市場機会が拡大する可能性があります。

カスタマイズとパーソナライゼーション

特定の産業ニーズに合わせたカスタム接着テープソリューションへの需要が高まっています。企業は独自の仕様を満たす製品をますます求めるようになり、メーカーはパーソナライズされたオプションの提供を迫られる可能性があります。この傾向は、多様な顧客要件に対応するための適応性を高める、より柔軟な生産プロセスへの移行を示唆しています。

日本の粘着テープ市場を牽引する要因

建設活動の急増

日本の建設産業は活況を呈しており、これが粘着テープ市場に好影響を与えています。インフラプロジェクトや家庭用住宅開発の増加に伴い、断熱、シーリング、接着用途向けの粘着テープ需要も高まっています。2025年には、効率的で耐久性のある材料への需要を背景に、建設分野が粘着テープ市場の約20%を占めると予測されています。粘着テープは、施工の容易さと様々な建設現場で長期的な解決策を提供できる点で高く評価されています。この成長は、都市インフラの改善と持続可能な建築手法の促進を目指す政府の施策によってさらに後押しされています。

包装ソリューションにおける革新

日本の包装産業は進化を続けており、革新的で持続可能なソリューションへの注目が高まっています。粘着テープは包装用途において重要な役割を果たし、確実なシールを実現するとともに、輸送中の製品保護を強化します。消費者の環境意識の高まりに伴い、エコフレンドリーな包装資材への需要増加が粘着テープ市場に好影響を与える見込みです。2025年には包装分野が粘着テープ市場収益の約15%を占めると予測され、持続可能な手法への移行が反映されています。メーカー各社は生分解性・リサイクル可能な粘着テープを開発しており、プラスチック廃棄物削減と循環型経済原則の推進という広範な潮流に沿った取り組みです。

自動車分野における需要の増加

日本の自動車分野では、軽量素材と効率的な組立工程への需要を背景に、粘着テープの需要が顕著に増加しています。粘着テープは内装・外装部品など様々な用途に活用され、車両の美観と機能性を高めています。自動車メーカーが燃費効率の向上と排出ガス削減を目指す中、粘着テープ市場は成長が見込まれます。2025年には、日本の自動車産業が粘着テープ市場全体の収益の約30%を占めると予想されており、これは厳しい規制基準を満たす革新的な接着ソリューションへの移行を反映しています。この傾向は、特に軽量化が重要な電気自動車やハイブリッド車において、粘着テープの将来性が堅調であることを示しています。

電子機器製造分野の成長

日本の電子機器製造セクターは、各種電子機器の組み立てに不可欠な素材である粘着テープ市場の重要な牽引役です。スマートフォン、タブレット、その他の民生用電子機器の生産増加に伴い、絶縁、接着、保護のための高性能粘着テープの使用が求められています。2025年には、電子産業が粘着テープ市場の約25%を占めると予測されており、デバイスの信頼性と性能を確保する上でこれらの製品が果たす重要な役割が浮き彫りとなっています。さらに、接着技術の進歩により、メーカーはより高温に耐え、より優れた接着性を提供するテープを開発できるようになり、電子製品の全体的な品質向上に貢献しています。

電子商取引(Eコマース)と小売セクターの拡大

日本における電子商取引(Eコマース)と小売セクターの急速な拡大は、粘着テープ市場に大きな影響を与えています。オンラインショッピングの成長に伴い、効率的な包装ソリューションへの需要が高まっており、配送・物流用の粘着テープ消費量が増加しています。2025年には、安全で信頼性の高い包装の必要性から、小売・Eコマースセクターが粘着テープ市場の約10%を占めると予測されています。この傾向は、輸送中の製品品質を保証するため、耐湿性や改ざん防止機能など、性能が向上した粘着テープの使用への移行を示しています。これらの分野の成長は、今後数年間の粘着テープ市場にとって有望な見通しを示唆しています。

市場セグメントの洞察

日本粘着テープ市場セグメントの洞察

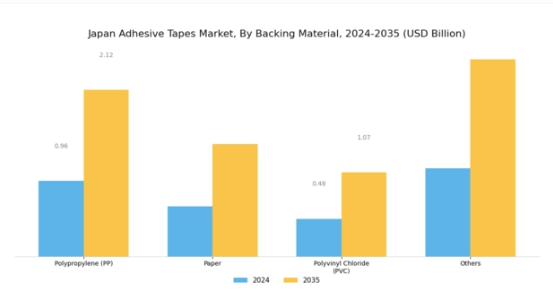

粘着テープ市場 基材の洞察

日本粘着テープ市場における基材セグメントは、製品の有用性と適用効果を決定する上で重要な役割を果たします。消費者のニーズが進化する中、ポリプロピレン(PP)、紙、ポリ塩化ビニル(PVC)など様々な素材が各産業の特定用途に対応し、その存在感を確立しています。ポリプロピレンは汎用性と耐湿性に優れていることで知られ、包装や建設用途で好まれる選択肢となっています。

一方、紙はエコフレンドリーな代替素材として、日本の持続可能な製品への需要増加に応えております。これは環境保全と廃棄物削減に向けた国の取り組みとも合致します。ポリ塩化ビニル(PVC)は優れた耐薬品性と耐久性を備えており、電気絶縁や自動車部品などより厳しい用途に適しております。これらに加え、裏地材セグメントに存在するその他の素材はニッチな用途に貢献し、市場全体の多様性を高めております。市場動向は、軽量化、サステナビリティ、カスタマイゼーションへの移行を示しています。

これは主に、規制基準や消費者のエコフレンドリー志向を満たす先進的ソリューションを継続的に求める電子、自動車、包装などの分野によって牽引されています。日本の粘着テープ市場はこうした動向に対応しており、裏地材セグメントにおける革新と発展の機会を生み出しています。日本経済の進展に伴い、自動化、物流、建設分野における潜在的な成長が、様々な粘着テープ用途の需要をさらに押し上げると予測され、多様な裏地材の選択肢の重要性がさらに高まっています。

市場の競争環境は、メーカーに対し、機能性と持続可能性の両方の目標を達成することを目的とした、高性能材料と先進的な接着技術の研究開発を迫っています。結果として、消費者需要、環境意識、技術進歩の相互作用が日本の粘着テープ市場の構造を形成し、市場成長を支える基材セグメントの重要性を浮き彫りにしています。この分野における継続的な開発は、メーカーが競争優位性を維持し、日本市場の増大かつ多様化するニーズに効果的に対応するために不可欠です。

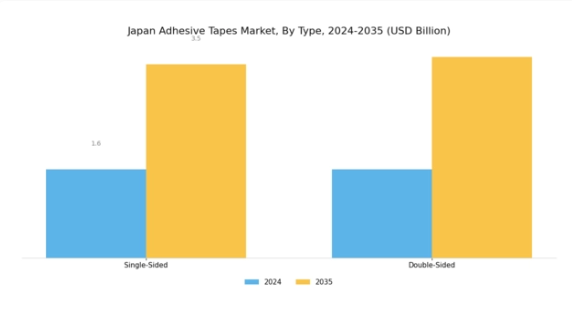

粘着テープ市場:種類別インサイト

日本の粘着テープ市場は、片面テープと両面テープに代表される種類セグメント全体で著しい成長を見せています。片面テープは、その使いやすい特性から、包装、自動車、電子など様々な産業で利用されています。独自の粘着剤配合により、強力な接着力を保ちつつ扱いやすいため、多くの製造工程で好まれる選択肢となっています。

一方、両面テープは両面接着という汎用性と機能性により人気を集めており、特に建設、自動車、取り付け用途において優位性を発揮します。これらのテープへの需要は、材料科学の進歩による接着性能の向上と環境持続可能性の追求によって牽引されています。日本の自動車業界における軽量かつ耐久性の高い素材への注目度の高まりも、市場成長をさらに後押ししています。加えて、使いやすく効果的な接着ソリューションを求める消費者の嗜好が高まっていることから、この分野におけるイノベーションの機会も豊富に生まれています。

二つの種類とも、様々な最終用途産業における特定のニーズに対応しており、日本の粘着テープ市場が競争力を維持し、市場の変化や技術進歩に迅速に対応できることを保証しています。

粘着テープ市場における樹脂の動向

日本の粘着テープ市場、特に樹脂セグメントは、市場成長と需要において重要な役割を担う複数の主要成分で構成されています。アクリル樹脂は優れた耐候性と透明性で知られ、特に自動車や電子分野における多様な用途に最適です。一方、エポキシ樹脂は優れた接着性と耐久性を提供し、産業用途での人気を支えています。ゴム系接着剤は、迅速な接着能力と消費財分野における汎用性の高さから広く評価されています。シリコーン樹脂は高温用途に特に優れており、電子機器や医療分野で不可欠な存在です。

これらの細分化は、日本粘着テープ市場における多様な成長可能性を示しており、環境に配慮した高性能接着剤への需要が高まる傾向にあります。さらに、日本における製造業や自動車産業の活発化が革新的接着ソリューションの需要をさらに促進しており、産業ニーズと消費者期待の両方に応える上で本セグメントの重要性が浮き彫りとなっています。日本の粘着テープ市場統計によれば、産業が進化・適応するにつれ、樹脂種類の耐久性と適応性が市場を形作り、さらなる機会を生み出し続けるでしょう。

粘着テープ市場の用途別インサイト

日本の粘着テープ市場は用途別セグメンテーションが多様であり、様々な産業にとって極めて重要です。自動車分野では、粘着テープは組み立て工程において不可欠であり、軽量化や騒音制御に貢献しています。医療業界では、創傷ケアや外科手術用途向けの特殊粘着テープが使用され、品質と安全基準への適合を確保しています。包装分野では、製品保護や改ざん防止のための高性能接着ソリューションが求められており、これは拡大する電子商取引の傾向を反映しています。

電気・電子分野では、絶縁や部品組立に粘着テープが活用され、技術革新と効率化のニーズに対応しています。建築・建設分野では、断熱や仕上げ工程で使用される粘着テープが構造物のエネルギー効率向上に寄与しています。小売産業では、ブランディングや商品陳列に粘着ソリューションを活用し、利便性と美観を重視しています。その他の産業ではニッチな用途が模索され、市場全体の展望をさらに拡大しています。

日本の製造業における着実な成長と技術進歩が、これらの粘着ソリューションの需要を牽引し、日本粘着テープ市場全体の発展に寄与しております。このセグメンテーションを理解することは、関係者が市場動向を効果的に把握し、新たな機会を活用するために不可欠です。

主要企業と競争環境

日本の粘着テープ市場は、ダイナミックかつ多面的な競争環境が特徴です。主要な成長要因には、自動車、電子、建設など様々な分野における高性能テープの需要増加が含まれます。3M(アメリカ)、日東電工(日本)、ヘンケル(ドイツ)などの主要企業は、製品提供における革新性と持続可能性を活用する戦略的ポジションを確立しています。3M(アメリカ)は、特にエコフレンドリーな粘着ソリューションの開発において継続的な革新に注力しています。一方、日東電工(日本)は、地域展開と製造プロセスにおける技術的進歩を重視しています。

ヘンケル(ドイツ)も、製品ポートフォリオの多様化を目的とした戦略的提携を通じて市場での存在感を高めており、これらが相まって、持続可能性と技術統合にますます焦点が当てられた競争環境を形成しています。ビジネス戦略の面では、各社はリードタイムの短縮とサプライチェーンの最適化を図るため、製造の現地化を進めています。市場構造は中程度の分散状態にあり、複数の主要企業が大きなシェアを占めています。この分散構造により、製品品質・イノベーション・顧客サービスを通じた差別化を図る多様な競争戦略が可能となっています。主要企業群の総合的な影響力は、市場ニーズへの機敏な対応が不可欠な競争環境を醸成しています。

10月には3M(アメリカ)が、生分解性粘着テープの新製品ラインを発表しました。これは持続可能な製品を求める消費者の嗜好の高まりに沿ったものです。この戦略的展開は3Mの製品ポートフォリオを強化するだけでなく、同社をエコフレンドリーなソリューションのリーダーとして位置付け、環境意識の高い消費者や企業双方を惹きつける可能性があります。これらの製品の導入は、粘着テープ分野における持続可能性の新たな基準を設定することで、市場動向に大きな影響を与えるかもしれません。

9月には、日東電工(日本)が大阪に新工場を建設し、生産能力を拡大しました。これは生産効率の向上と需要増への対応を目的としており、高品質な製品を迅速に供給する能力を高めることで、同社の競争優位性を強化するものと見られます。このような現地生産能力への投資は、課題の多い国際物流への依存を減らし、サプライチェーンを最適化しようとする企業間の広範な傾向を反映しています。

8月にはヘンケル(ドイツ)が主要自動車メーカーと戦略的提携を結び、電気自動車向けに特化した接着ソリューションの開発を進めています。この協業は、ヘンケルのイノベーションへの取り組みと、自動車産業の進化するニーズに積極的に対応する姿勢を強調するものです。主要産業プレイヤーとの連携により、ヘンケルは製品ラインアップを強化するだけでなく、急成長する市場セグメントにおける地位を確固たるものにしています。

11月現在、粘着テープ市場の競争動向は、デジタル化、持続可能性、製造プロセスへの人工知能(AI)統合によってますます特徴づけられています。企業はイノベーション推進と市場拡大における協業の価値を認識するにつれ、戦略的提携がより一般的になりつつあります。今後の展望として、競争上の差別化は従来型の価格競争から、イノベーション、技術革新、サプライチェーンの信頼性への焦点へと移行する可能性が高いです。この変化は、持続可能な実践と最先端ソリューションの重要性を強調し、企業が市場で自らを位置付ける方法を再定義するかもしれません。

日本の粘着テープ市場における主要企業には以下が含まれます

産業動向

ここ数ヶ月、日本の粘着テープ市場は、イノベーションと変化する消費者ニーズを特徴とする様々な進展を経験しています。テサSEやエイブリィ・デニソン・コーポレーションといった企業は、建設・自動車分野の需要拡大に対応すべく、エコフレンドリーな素材に焦点を当てた製品ラインの拡充を積極的に進めております。2023年7月には、シャートープ・テクノロジーズLLCが電子産業向けに特化した先進的なテープ製品群を発表し、技術的進歩をアピールしました。さらに、日東電工株式会社は包装ソリューション分野での事業拡大を図るため、戦略的提携を通じて市場での地位を強化しております。

特に2023年6月には、シーカAGが日本の接着剤製造企業を買収し、日本における事業基盤の強化を図りました。この買収により、急成長分野である建設向け高性能粘着テープの生産能力が向上します。市場規模においては、自動車用接着ソリューションの需要増加を背景に、日本粘着テープ市場の総収益は着実に増加しており、現在の推定規模は10億米ドルに達しています。ここ数年は着実な成長を続けており、市場における重要な進展が将来に向けた前向きな方向性を示しています。

将来展望

日本の粘着テープ市場の将来展望

日本の粘着テープ市場は、製造技術の進歩と様々な分野での需要増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.83%で成長すると予測されています。

新たな機会は以下の分野にあります:

- エコフレンドリーな粘着テープソリューションの開発

- 自動車および電子機器分野への拡大

- 効率化のための自動テープディスペンシングシステムの導入

2035年までに、粘着テープ市場は堅調な成長と市場シェアの拡大を達成すると予想されます。

市場セグメンテーション

日本の粘着テープ市場における種類別見通し

- アクリル

- エポキシ

- ポリウレタン

- シリコーン

- その他

日本の粘着テープ市場における最終用途産業別見通し

- 電気・電子

- 化学

- 医療

- 自動車・輸送

- 包装

- 建築・建設

- エネルギー・電力

- 食品・飲料

- その他

第1章:概要と主なポイント

1.1 概要

1.1.1 市場概況

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 セクションII:調査範囲、方法論および市場構造

2.1 市場導入

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第4章:定量分析

4.1 包装・輸送、種類別(百万米ドル)

4.1.1 アクリル

4.1.2 エポキシ樹脂

4.1.3 ポリウレタン

4.1.4 シリコーン

4.1.5 その他

4.2 包装・輸送、最終用途産業別(百万米ドル)

4.2.1 電気・電子

4.2.2 化学

4.2.3 医療

4.2.4 自動車・輸送

4.2.5 包装

4.2.6 建築・建設

4.2.7 エネルギー・電力

4.2.8 食品・飲料

4.2.9 その他

5 第5章:競争分析

5.1 競争環境

5.1.1 概要

5.1.2 競争分析

5.1.3 市場シェア分析

5.1.4 包装・輸送分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 包装・輸送分野における開発件数ベースの主要プレイヤー

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 ジョイントベンチャー

5.1.8 主要プレイヤーの財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 3M(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要な開発動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 エイブリィ・デニソン(アメリカ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主要な展開

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 ヘンケル(ドイツ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な展開

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 テサ(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主な展開

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 日東電工(日本)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主要な展開

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 スコッチ(アメリカ)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な展開

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 インターテープ・ポリマー・グループ(カナダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 シャートープ・テクノロジーズ(アメリカ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主要動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるエンドユーザー産業別分析

6.4 包装・輸送における主要購買基準

6.5 MRFR の調査プロセス

6.6 包装・輸送の DRO 分析

6.7 推進要因の影響分析:包装・輸送

6.8 抑制要因の影響分析:包装・輸送

6.9 供給/バリューチェーン:包装・輸送

6.10 包装・輸送、種類別、2024年(%シェア)

6.11 包装・輸送、種類別、2024年から2035年(百万米ドル)

6.12 包装・輸送、最終用途産業別、2024年(%シェア)

6.13 包装・輸送、最終用途産業別、2024年から2035年(百万米ドル)

6.14 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(百万米ドル)

7.2.2 最終用途産業別、2025-2035年(百万米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携