❖本調査資料に関するお問い合わせはこちら❖

マーケットリサーチフューチャーの分析によりますと、2024年の日本のセンサー市場規模は125億1000万米ドルと推定されております。

センサー市場は、2025年の146億7,000万米ドルから2035年までに723億8,000万米ドルへ成長し、2025年から2035年の予測期間において年平均成長率(CAGR)17%を示すと予測されています。

主要な市場動向とハイライト

日本のセンサー市場は、技術進歩とスマートソリューションへの需要増加に牽引され、堅調な成長を遂げております。

- IoT技術の採用が拡大し、接続性とデータ収集が強化されております。

- 環境持続可能性への注目が、様々な産業におけるセンサー応用を形作っております。

- センサー技術の進歩により、特に医療や製造分野において、より正確で効率的なデバイスが実現されております。

- スマート製造への需要増加と政府主導の施策が、市場拡大を推進する主要な要因となっております。

主要企業

Honeywell (US), Siemens (DE), Texas Instruments (US), Bosch Sensortec (DE), Analog Devices (US), STMicroelectronics (FR), NXP Semiconductors (NL), Infineon Technologies (DE), Omron (JP)

日本のセンサー市場動向

日本のセンサー市場は現在、技術の進歩と様々な分野での需要増加に牽引され、ダイナミックな進化を遂げております。センサーの日常機器への組み込みがより一般的になり、機能性とユーザー体験が向上しております。自動車、医療、民生用電子機器などの産業は、市場動向を形作る上で特に影響力を持っています。企業が効率性の向上と運用コストの削減を図る中、自動化とスマート技術への推進がセンサーの採用をさらに促進する可能性が高いです。さらに、持続可能性とエネルギー効率への重視がセンサー技術の革新を促しており、よりエコフレンドリーなソリューションの開発につながる可能性があります。加えて、日本の規制環境は技術進歩を支援する姿勢を示しており、成長を促すエコシステムを育んでいます。センサー技術の研究開発を促進する政府の取り組みは、産業関係者間の投資と協力を刺激するでしょう。市場が成熟を続ける中、IoT(モノのインターネット)アプリケーションやスマートシティ開発などの分野で新たな機会が生まれ、大幅な成長が見込まれます。日本のセンサー市場の将来は明るく、複数の分野に変革をもたらす可能性を秘めています。

IoT技術の普及拡大

モノのインターネット(IoT)アプリケーションの台頭は、データ収集と通信に不可欠なセンサーの需要を牽引しています。この傾向は、センサーが接続性と効率性の向上に重要な役割を果たすスマートホーム機器や産業オートメーションにおいて特に顕著です。

環境持続可能性への焦点

環境持続可能性に貢献するセンサーの開発がますます重視されています。エネルギー消費の削減や廃棄物の最小化を目指すイノベーションが普及しつつあり、これはエコフレンドリーな実践への社会全体の移行を反映しています。

センサー技術の進歩

技術進歩により、高度な機能を備えたより洗練されたセンサーの開発が進んでいます。精度向上、小型化、人工知能との統合といった革新により、様々な産業分野でのセンサー応用範囲が拡大する見込みです。

日本のセンサー市場を牽引する要因

スマートシティへの注目の高まり

日本の都市化の流れは、センサー市場をスマートシティ開発へと導いています。都市インフラへのセンサー統合は、公共サービス、交通管理、環境モニタリングの改善に不可欠です。都市の相互接続性が高まるにつれ、リアルタイムでデータを収集・分析できるセンサーへの需要は増加する見込みです。この傾向は、2030年までにスマートシティプロジェクトへ100億ドル以上が投資されるという予測にも反映されています。自治体は住民の生活の質向上を図りつつ、持続可能性と効率性を促進するため、センサー市場はこの成長を捉える態勢を整えています。

政府の取り組みと支援

日本政府は、様々な産業における先進的センサー技術の開発と統合を積極的に推進しております。センサー市場における研究開発強化を目的とした施策は、イノベーションと競争力の促進に寄与すると期待されております。例えば、医療、交通、農業などの分野におけるセンサー導入を加速させるため、資金援助プログラムや民間企業との連携が構築されております。このような政府の支援は、2027年までに50億ドルに達する可能性のあるセンサー市場規模の拡大に寄与すると見込まれております。こうした取り組みは経済成長を促進するだけでなく、先端技術の普及を後押ししています。

農業分野における新たな応用

日本の農業分野では、生産性と持続可能性の向上を目的にセンサー技術の活用が拡大しています。精密農業の実践が普及し、土壌モニタリング、作物の生育状態評価、資源管理にセンサーが活用されることで、センサー市場は恩恵を受けています。この傾向が市場成長を牽引し、農業用センサー市場は2026年までに15億ドル規模に達すると予測されています。農家が収量の最適化と環境負荷の低減を図る中、農業作業へのセンサー統合は不可欠となりつつあります。その結果、効率性と持続可能性を促進する革新的な農業ソリューションに対する需要がセンサー市場で高まる見込みです。

スマート製造への需要増加

日本のセンサー市場は、スマート製造手法の普及拡大により顕著な需要増を経験しています。産業が効率性と生産性の向上を目指す中、センサーはプロセスの自動化や設備の健全性監視において極めて重要な役割を果たしています。産業用センサー市場は、2025年から2030年にかけて年平均成長率(CAGR)約8.5%で拡大すると予測されています。この成長は、ダウンタイムの最小化と業務最適化に不可欠なリアルタイムデータ分析と予知保全の必要性によって牽引されています。その結果、センサー市場は自動車、電子、食品加工など様々な分野で進行中のデジタルトランスフォーメーションの恩恵を受ける可能性が高いです。

医療技術への投資拡大

日本の医療分野では、患者モニタリングや診断におけるセンサー技術への依存度が高まる中、大きな変革が起きています。医療提供者がウェアラブルデバイスや遠隔モニタリングシステムを導入するにつれ、センサー市場の拡大が見込まれます。この変化は、患者アウトカムの改善と医療資源の効率的な管理へのニーズによって推進されています。医療用センサー市場は2028年まで年平均成長率(CAGR)9%で成長すると予測されており、革新的なソリューションに対する堅調な需要を示しています。医療システムが進化する中、センサー市場は遠隔医療や個別化医療の進展を促進する上で重要な役割を果たす見込みです。

市場セグメントの洞察

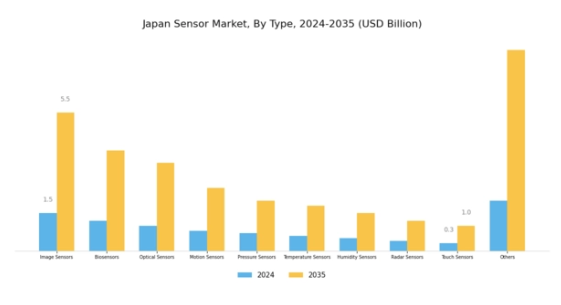

センサー市場の種類別インサイト

日本のセンサー市場は多様な種類が特徴であり、それぞれが様々な産業分野の多様な用途において重要な役割を果たしています。市場全体は、日本の技術力の高さとセンサー技術の普及拡大を反映し、著しい成長と進化が見込まれます。様々な種類の中でも、イメージセンサーは民生用電子機器、自動車、医療分野の用途に不可欠であり、カメラ技術の革新を推進し、画像品質を向上させています。これは急成長中の自動運転車やスマートデバイス分野にとって極めて重要です。

一方、バイオセンサーは医療領域で着実に存在感を高めており、様々な健康パラメータのリアルタイムモニタリングを可能にし、個別化医薬品の進展を促進しています。光学センサーは自動化やスマート照明アプリケーションで幅広く活用され、都市開発における省エネルギーソリューションを推進すると同時に、環境課題への対応にも寄与しています。モーションセンサー市場は、モノのインターネット(IoT)の台頭に伴い重要性を増しており、これらのセンサーは動作検知システムやスマートホームデバイスにおいて重要な役割を果たし、ユーザーの安全性と利便性を高めています。

さらに、圧力センサーは産業用オートメーションや医療機器において重要であり、特に製造分野をはじめとする様々な高リスク環境において、安全性を確保しながら業務効率の向上に貢献しています。温度センサーは、食品安全や医薬品サプライチェーンにおける重要な用途を持ち、厳格な規制への準拠を確保し、品質基準の維持に貢献します。湿度センサーもまた、HVACシステムのエネルギー効率化に寄与し、湿気制御を伴う産業プロセスにおいて不可欠です。レーダーセンサーは、精度と信頼性が極めて重要な自動車および防衛用途、特にナビゲーションや衝突回避システムにおいて、勢いを増しています。

タッチセンサーは、民生用電子機器への統合によりユーザーインターフェースを変革し、デバイスの直感的な操作性と利便性を向上させています。これらのセンサーの種類は総合的に、日本のセンサー市場における堅調なセグメンテーションを示しており、技術革新を反映するだけでなく、消費者需要と産業要件の両方によって牽引される将来の成長可能性を示唆しています。これは、グローバルなセンサー産業における日本の進化する地位を支える基盤となっています。

出典:一次調査、二次調査、MRFRデータベースおよびアナリストレビュー

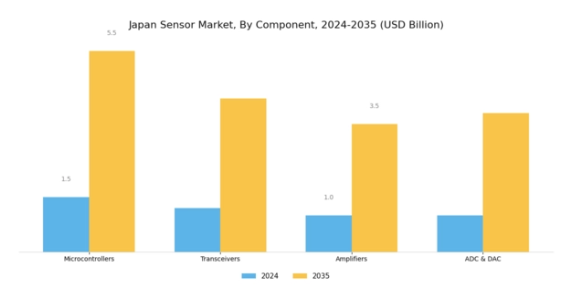

センサー市場コンポーネント別インサイト

日本センサー市場における構成部品セグメントは、民生用電子機器から自動車・産業分野に至る多様なアプリケーションにおける進歩と革新を推進する上で重要な役割を担っています。マイクロコントローラー、トランシーバー、アンプ、ADCおよびDACを含む各構成部品は、センサー技術の性能と効率性を高める独自の機能を提供します。マイクロコントローラーはセンサーの頭脳として機能し、データ処理と意思決定を可能にします。これはリアルタイムアプリケーションにおいて不可欠です。

トランシーバーはデバイス間のシームレスな通信を可能にし、接続性とデータ転送速度を向上させます。これはモノのインターネット(IoT)時代において不可欠です。アンプは信号増幅に不可欠であり、微弱な信号を適切に捕捉・処理することでセンサーの精度向上に寄与します。一方、ADCとDACはアナログ信号とデジタル信号間の変換を担う基盤技術であり、センサーがコンピューティングシステムと効果的に連携することを保証します。

日本の製造業における自動化の進展とスマート技術ソリューションへの需要増加は、これらの部品の重要性をさらに高めており、日本センサー市場産業全体の発展と成長にとって重要な役割を担っています。技術トレンドと消費者ニーズに応えてこれらの部品が進化を続ける中、市場は拡大の兆しを見せています。

センサー市場技術インサイト

日本のセンサー市場、特に技術分野においては、様々な産業の進歩を牽引する重要な役割を担う、革新と成長の豊かな景観が広がっています。技術分野は多様な複雑性を有し、MEMS(微小電気機械システム)、CMOS(相補型金属酸化膜半導体)、NEMS(ナノ電気機械システム)がこの進化において重要な役割を果たしています。MEMS技術は、そのコンパクトさとエネルギー効率の高さから、民生用電子機器、自動車、医療機器など幅広い分野での応用が期待されています。CMOS技術は、高解像度イメージング能力と低消費電力に優れており、通信やイメージングソリューションなどの分野で主導的な地位を占めています。

NEMSは最も先進的な技術であり、IoTやスマートデバイスにおける新興アプリケーションに不可欠な、極限の小型化と高度な機能性を提供します。日本政府は、これらの技術が国際市場における競争力強化に不可欠であることから、その成長を重視しております。企業による採用が進む中、日本センサー市場のセグメント分析では、様々な分野における自動化・スマートシステム需要の高まりを原動力とした堅調な成長要因が示されると同時に、規制基準や技術統合といった課題への対応も進められております。技術セグメント全体の動向は進化を続け、革新者と投資家の双方に大きな機会を提供しております。

センサー市場の産業別インサイト

日本のセンサー市場は、イノベーションと効率化を推進する上で重要な様々な産業において、著しい発展を遂げております。民生用電子機器分野は、スマートデバイスやコネクテッド技術の進歩に貢献する重要な分野であり、日本の高品質な電子機器製造への重点と合致しております。自動車分野では、センサーが安全機能の強化に不可欠な役割を果たし、電気自動車や自動運転車への移行を支えています。これは日本の持続可能な交通ソリューションへの取り組みを反映しています。産業IT・通信分野は、センサーを活用した自動化とリアルタイムデータ分析により業務効率を最適化し、インダストリー4.0へ急速に適応しています。

医療分野は引き続き重要な産業であり、センサー技術は患者モニタリングや診断アプリケーションを強化しています。これは日本の高齢化社会においてますます重要性を増しています。航空宇宙・防衛分野は、ナビゲーションや監視のための精密センサー技術に大きく依存しており、国家安全保障における戦略的重要性を裏付けています。その他の分野も、企業がセンサー技術を多様なアプリケーションに統合する動きが加速するにつれ成長の可能性を示しており、市場全体の成長を牽引しています。これらの産業と新興技術の相互作用は、日本のセンサー市場環境において大きな機会を創出しています。

主要プレイヤーと競争環境

日本のセンサー市場は、自動車、産業オートメーション、民生用電子機器など様々な分野における急速な技術進歩と需要増加に牽引され、ダイナミックな競争環境が特徴です。ハネウェル(アメリカ)、シーメンス(ドイツ)、オムロン(日本)などの主要プレイヤーは、イノベーションと地域的な専門知識を活用する戦略的立場にあります。ハネウェル(アメリカ)は継続的な革新による製品ポートフォリオの強化に注力し、シーメンス(ドイツ)はデジタルトランスフォーメーションとスマートインフラソリューションを重視しています。オムロン(日本)は強力な現地プレゼンスを背景に、オートメーションと医療アプリケーションを優先し、技術的差別化と顧客中心ソリューションへの依存度が高まる競争環境を形成しています。センサー市場における主要な事業戦略には、市場需要への対応力を高めるための製造の現地化とサプライチェーンの最適化が含まれます。競争構造は中程度の分散状態にあり、複数の主要企業が特定セグメントに影響力を及ぼしています。この分散化によりニッチプレイヤーが活躍する余地が生まれる一方、大企業は戦略的提携や買収を通じて市場ポジションを強化し、事業能力と市場展開範囲を拡大しています。

10月にはハネウェル(アメリカ)が、自動車の安全性と効率性向上を目的とした先進センサー技術の開発に向け、日本の主要自動車メーカーとの提携を発表いたしました。この協業は、ハネウェルの自動車分野における基盤強化だけでなく、スマートモビリティソリューションへの拡大傾向と合致する重要な動きであり、車両性能を向上させる統合センサーシステムへの移行を示唆しております。

9月にはシーメンス(ドイツ)が、スマート工場向けに設計された新たな産業用センサーシリーズを発表しました。IoT統合とリアルタイムデータ分析に重点を置いたこの戦略的展開は、製造業におけるデジタル化への同社の取り組みを強調するものであり、産業環境で高まる自動化とデータ駆動型意思決定への需要を捉えるための位置付けを示しています。これらのセンサーの導入により、製造業者の業務効率向上とダウンタイム削減が期待されます。

8月にはオムロン(日本)が、先進的なセンシング技術を活用した一連の医療モニタリングデバイスを導入し、センサー製品ラインを拡充しました。この取り組みは、遠隔モニタリングソリューションの需要が急増している医療分野への同社の戦略的注力を反映しています。製品ラインの多様化により、オムロンは正確で信頼性の高いセンサーデータへの依存度が高まる成長中の医療技術市場におけるシェア拡大を目指しています。

11月現在、センサー市場の競争動向はデジタル化、持続可能性、人工知能(AI)の統合に大きく影響されています。企業は強みを結集して革新を図り、変化する顧客ニーズに対応するため、戦略的提携がより一般的になりつつあります。競争上の差別化は、従来型の価格競争から、革新性、技術力、サプライチェーンの信頼性への焦点へと移行する可能性が高く、これらの側面を優先する企業が将来的に優位な立場を築けると示唆されています。

日本センサー市場の主要企業には以下が含まれます

産業動向

日本センサー市場では最近、特にソニーやニコンといった企業が、自動車や民生用電子機器向け光学センサー技術の進歩を牽引するなど、重要な進展が見られます。2023年9月には、富士通が東芝との協業を発表し、製造業の自動化強化を目的とした先進的なモーションセンサーの開発を進めています。現在の市場動向では、スマートホームや産業オートメーション分野の成長を背景に、IoTアプリケーション向けセンサーの需要増加が指摘されています。特に2022年10月には、オムロンがAI駆動型センサー技術を専門とするスタートアップ企業を買収し、センサー製品ラインを拡充。これにより競争環境における同社の地位が強化されました。

さらに、パナソニックは気候監視を目的とした環境センサーの研究開発に積極的に投資しており、サステナビリティへの移行を反映しています。旭化成は、医療モニタリングへの関心の高まりにより注目を集める医療センサーに焦点を当てた戦略的提携を通じて、市場での存在感を拡大しています。半導体センサー市場は堅調を維持しており、ルネサスエレクトロニクスなどの企業は、自動車および産業用途向けのチップ機能強化に注力しており、日本センサー市場の企業価値と全体的な成長にプラスに寄与しています。

将来展望

日本センサー市場 将来展望

日本のセンサー市場は、IoT、自動化、スマート技術の進展を背景に、2025年から2035年にかけて年平均成長率(CAGR)17.3%で成長すると予測されています。

新たな機会は以下の分野にあります:

- 都市部向け高度な環境監視センサーの開発。

- 予知保全ソリューションのためのセンサー技術へのAI統合。

- 遠隔患者モニタリング向け医療分野におけるセンサー応用拡大。

2035年までに、センサー市場は著しい技術進歩を反映し、大幅な成長を達成すると予想されます。

市場セグメンテーション

日本センサー市場 種類別展望

- イメージセンサー

- バイオセンサー

- 光学センサー

- モーションセンサー

- 圧力センサー

- 温度センサー

- 湿度センサー

- レーダーセンサー

- タッチセンサー

- 近接センサー

- レベルセンサー

日本センサー市場 構成部品別展望

- マイクロコントローラー

- トランシーバー

- 増幅器

- ADC & DAC

日本センサー市場 産業別展望

- 民生用電子機器

- 自動車

- 産業用IT・通信

- 医療

- 航空宇宙・防衛

- 食品・飲料

- 建設

日本センサー市場 技術別展望

- MEMS

- CMOS

- NEMS

第1章:エグゼクティブサマリーと主なハイライト

1.1 エグゼクティブサマリー

1.1.1 市場概要

1.1.2 主な調査結果

1.1.3 市場セグメンテーション

1.1.4 競争環境

1.1.5 課題と機会

1.1.6 今後の見通し

2 第II部:調査範囲、方法論および市場構造

2.1 市場概要

2.1.1 定義

2.1.2 調査範囲

2.1.2.1 調査目的

2.1.2.2 前提条件

2.1.2.3 制限事項

2.2 調査方法論

2.2.1 概要

2.2.2 データマイニング

2.2.3 二次調査

2.2.4 一次調査

2.2.4.1 一次インタビュー及び情報収集プロセス

2.2.4.2 一次回答者の内訳

2.2.5 予測モデル

2.2.6 市場規模推定

2.2.6.1 ボトムアップアプローチ

2.2.6.2 トップダウンアプローチ

2.2.7 データの三角測量

2.2.8 検証

3 第III部:定性的分析

3.1 市場動向

3.1.1 概要

3.1.2 推進要因

3.1.3 抑制要因

3.1.4 機会

3.2 市場要因分析

3.2.1 バリューチェーン分析

3.2.2 ポーターの5つの力分析

3.2.2.1 供給者の交渉力

3.2.2.2 購入者の交渉力

3.2.2.3 新規参入の脅威

3.2.2.4 代替品の脅威

3.2.2.5 競合の激しさ

3.2.3 COVID-19の影響分析

3.2.3.1 市場への影響分析

3.2.3.2 地域別影響

3.2.3.3 機会と脅威の分析

4 第IV部:定量分析

4.1 半導体・電子機器、種類別(10億米ドル)

4.1.1 イメージセンサー

4.1.2 バイオセンサー

4.1.3 光センサー

4.1.4 モーションセンサー

4.1.5 圧力センサー

4.1.6 温度センサー

4.1.7 湿度センサー

4.1.8 レーダーセンサー

4.1.9 タッチセンサー

4.1.10 近接センサー

4.1.11 レベルセンサー

4.2 半導体・電子機器、構成部品別(10億米ドル)

4.2.1 マイクロコントローラ

4.2.2 トランシーバ

4.2.3 アンプ

4.2.4 ADC および DAC

4.3 半導体・電子機器、技術別(10億米ドル)

4.3.1 MEMS

4.3.2 CMOS

4.3.3 NEMS

4.4 半導体・電子機器、産業別(10億米ドル)

4.4.1 民生用電子機器

4.4.2 自動車

4.4.3 産業用IT・通信

4.4.4 医療

4.4.5 航空宇宙・防衛

4.4.6 食品・飲料

4.4.7 建設

5 第5章:競合分析

5.1 競合環境

5.1.1 概要

5.1.2 競合分析

5.1.3 市場シェア分析

5.1.4 半導体・電子分野における主要成長戦略

5.1.5 競合ベンチマーキング

5.1.6 半導体・電子分野における開発件数ベースの主要企業

5.1.7 主要な開発動向と成長戦略

5.1.7.1 新製品発売/サービス展開

5.1.7.2 合併・買収

5.1.7.3 合弁事業

5.1.8 主要企業の財務マトリックス

5.1.8.1 売上高および営業利益

5.1.8.2 主要企業の研究開発費(2023年)

5.2 企業プロファイル

5.2.1 ハネウェル(アメリカ)

5.2.1.1 財務概要

5.2.1.2 提供製品

5.2.1.3 主要動向

5.2.1.4 SWOT分析

5.2.1.5 主要戦略

5.2.2 シーメンス(ドイツ)

5.2.2.1 財務概要

5.2.2.2 提供製品

5.2.2.3 主な開発動向

5.2.2.4 SWOT分析

5.2.2.5 主要戦略

5.2.3 テキサス・インスツルメンツ(アメリカ)

5.2.3.1 財務概要

5.2.3.2 提供製品

5.2.3.3 主な開発動向

5.2.3.4 SWOT分析

5.2.3.5 主要戦略

5.2.4 ボッシュ・センサーテック(ドイツ)

5.2.4.1 財務概要

5.2.4.2 提供製品

5.2.4.3 主要な動向

5.2.4.4 SWOT分析

5.2.4.5 主要戦略

5.2.5 アナログ・デバイセズ(アメリカ)

5.2.5.1 財務概要

5.2.5.2 提供製品

5.2.5.3 主な開発動向

5.2.5.4 SWOT分析

5.2.5.5 主要戦略

5.2.6 STマイクロエレクトロニクス(フランス)

5.2.6.1 財務概要

5.2.6.2 提供製品

5.2.6.3 主な開発動向

5.2.6.4 SWOT分析

5.2.6.5 主要戦略

5.2.7 NXPセミコンダクターズ(オランダ)

5.2.7.1 財務概要

5.2.7.2 提供製品

5.2.7.3 主要な展開

5.2.7.4 SWOT分析

5.2.7.5 主要戦略

5.2.8 インフィニオン・テクノロジーズ(ドイツ)

5.2.8.1 財務概要

5.2.8.2 提供製品

5.2.8.3 主な動向

5.2.8.4 SWOT分析

5.2.8.5 主要戦略

5.2.9 オムロン(日本)

5.2.9.1 財務概要

5.2.9.2 提供製品

5.2.9.3 主な動向

5.2.9.4 SWOT分析

5.2.9.5 主要戦略

5.3 付録

5.3.1 参考文献

5.3.2 関連レポート

6 図表一覧

6.1 市場概要

6.2 日本市場における種類別分析

6.3 日本市場におけるコンポーネント別分析

6.4 日本市場における技術別分析

6.5 日本市場における産業別分析

6.6 半導体・電子機器の主要購買基準

6.7 MRFRの調査プロセス

6.8 半導体・電子機器のDRO分析

6.9 半導体・電子機器の推進要因影響分析

6.10 半導体・電子機器の抑制要因影響分析

6.11 半導体・電子機器の供給/バリューチェーン

6.12 半導体・電子機器、種類別、2024年(%シェア)

6.13 半導体・電子機器、種類別、2024年から2035年(10億米ドル)

6.14 半導体・電子機器、構成部品別、2024年(シェア率)

6.15 半導体・電子機器、構成部品別、2024年から2035年(10億米ドル)

6.16 半導体・電子機器、技術別、2024年(シェア%)

6.17 半導体・電子機器、技術別、2024年から2035年(10億米ドル)

6.18 半導体・電子機器、産業分野別、2024年(シェア%)

6.19 半導体・電子機器、産業分野別、2024年から2035年(10億米ドル)

6.20 主要競合他社のベンチマーク

7 表一覧

7.1 前提条件一覧

7.2 日本市場規模の推定値および予測

7.2.1 種類別、2025-2035年(10億米ドル)

7.2.2 コンポーネント別、2025-2035年(10億米ドル)

7.2.3 技術別、2025-2035年(10億米ドル)

7.2.4 産業別、2025-2035年(10億米ドル)

7.3 製品発売/製品開発/承認

7.4 買収/提携