❖本調査資料に関するお問い合わせはこちら❖

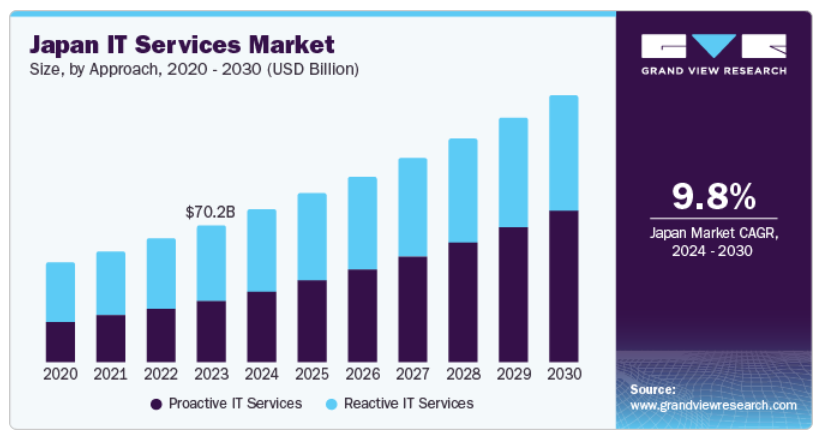

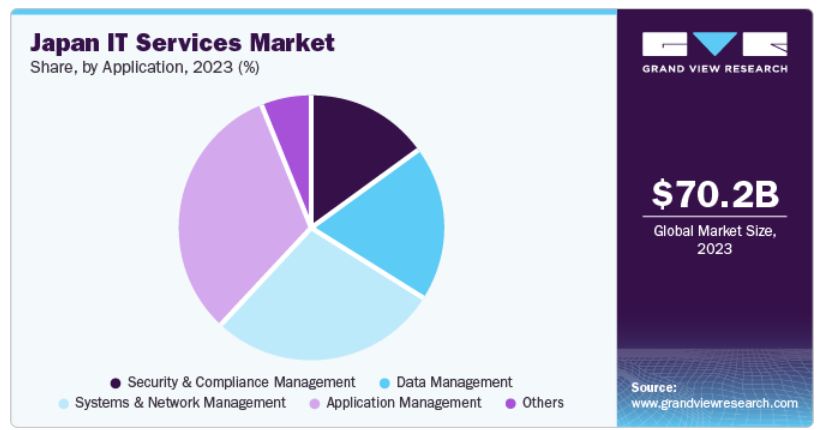

日本のITサービス市場規模は、2023年に702億2,000万米ドルと評価され、2024年から2030年にかけて年平均成長率(CAGR)9.8%で成長すると予測されております。

人工知能、サイバーセキュリティ、デジタル技術、ロボット、医療ITへの注目の高まりが、同国の市場成長を牽引しております。また、家電製品、農業、建設、軍事など様々な産業におけるIoTベースのデバイスの導入拡大も、日本のITサービス市場の成長を促進しております。

日本には、富士通、ソニー、NEC、パナソニック、東芝など、影響力のあるIT企業が数多く存在し、これらが日本の主要なITハブとしての発展に大きく寄与しております。さらに、先進的かつハイエンドなインフラ支援に向けた政府支出の増加、ならびに国内における数多くの近代化・強化プロジェクトの適切な推進も、市場成長を牽引しております。

例えば、2022年11月には、デジタルインフラプロバイダーであるエクイニックス社が、日本におけるデジタルインフラの拠点拡大を目的として、新規データセンターに1億1500万米ドルを投資いたしました。同社は国内でのデジタルインフラ拠点を拡大することで、グローバルネットワークやクラウドサービスプロバイダー、企業向けの接続性を強化することを目指しております。この取り組みは、事業規模の拡大を図り、日本の急成長するデジタル経済を活用しようとする企業にとって有益となるでしょう。

日本における電子商取引(eコマース)とデジタル決済の台頭は、オンライン小売業者、決済ゲートウェイ、物流、サイバーセキュリティ向けのソリューションを提供するITサービス企業にとって、膨大な可能性を秘めています。世界中の企業がデジタルトランスフォーメーションを推進する中、日本の企業も効率性、生産性、顧客体験の向上を図るため、技術ソリューションを導入しています。この傾向がITサービスへの需要を牽引しています。

2022年11月、アクセンチュアは日本のデータサイエンス企業であるアルバート株式会社の買収を発表しました。これにより、アクセンチュアは人工知能とデータを活用したクライアントのビジネス再構築支援体制を強化し、日本企業の競争力と成長を促進します。本買収は、企業のデータをデジタルで再構築するアクセンチュアの日本におけるサービスを強化し、深いデータ分析とAI能力により日本企業の拡大と競争力向上を支援するものです。

日本におけるクラウドコンピューティングサービスの採用は増加傾向にあります。企業は、柔軟性、拡張性、コスト効率の向上を図るため、データストレージ、プラットフォーム・アズ・ア・サービス(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS)、インフラストラクチャ・アズ・ア・サービス(IaaS)といったクラウドベースのソリューションを活用しています。さらに、デジタル化が進むにつれて、サイバーセキュリティの重要性も高まっています。国内の企業は、サイバー脅威からデータやシステムを保護するため、サイバーセキュリティサービスへの投資を続けており、ITセキュリティソリューション市場の成長につながっています。これらの要因が相まって、市場の成長と発展に寄与しています。

市場集中度と特徴

日本のITサービス市場は、急速な技術進歩により高い革新性が特徴です。IoTは医療、製造、スマートシティなど様々な分野で接続デバイスの導入が進み、日本国内で勢いを増しています。IoTはITサービス企業にとって、データセキュリティ、管理、統合ソリューションを提供する数多くの可能性を提示しています。日本はAIの研究開発において主要な役割を担ってきました。AIおよび機械学習技術は、予測分析、カスタマーサービス、自律システム、自然言語処理など、様々なアプリケーションにますます組み込まれています。

日本のITサービス市場は、主要企業による活発な合併・買収(M&A)活動も特徴的です。この戦略により、企業は市場シェアの統合、規模の経済の実現、クラウドコンピューティングやビッグデータなどの技術導入に後押しされた日本ITサービス分野の急速な成長への対応が可能となります。M&Aは、こうした需要拡大に対応し、企業が迅速に能力と提供サービスを強化する手段として機能しています。

規制は日本のITサービス市場において重要な役割を果たしています。日本政府は重要インフラや機密情報を保護するため、サイバーセキュリティ対策の強化に積極的に取り組んでいます。サイバーセキュリティ基本法や個人情報保護法(APPI)などは、サイバーセキュリティ上の懸念に対処する規制の一部です。日本政府は、経済成長とイノベーションを推進するため、デジタルトランスフォーメーション(DX)イニシアチブを推進しています。これらの取り組みには、IoT、AI、クラウドコンピューティングなどの新興技術の産業横断的な導入を支援する施策が含まれます。

日本のITサービスに対する直接的な代替品は限られています。特定のビジネスニーズに対応する代替手段は存在するものの、技術要件の複雑化が進む中、専門的なITサービスが不可欠となるケースが増えています。カスタマイズされたITソリューションの必要性は、様々な産業で広く見られます。ITサービスプロバイダーが提供するカスタマイズされたサービスは、既製の代替品では容易に置き換えられない特注のソリューションを提供します。

エンドユーザーには、業務の効率化や目標達成のためにITサービスを利用する、幅広い企業、組織、政府機関、個人消費者が含まれます。企業は、業務プロセスの最適化を図るため、顧客関係管理(CRM)ツールや基幹業務システム(ERP)システムなどのソリューションを導入します。ITサービスは、公共サービスの提供、データ管理、政策の実施を支援します。日本の地方自治体、広域自治体、国レベルの政府機関も、電子政府の取り組み、デジタル市民サービス、行政効率化のためにITサービスを活用しています。

アプローチに関する洞察

リアクティブITサービスセグメントは市場をリードし、2023年の世界収益シェアの55.3%を占めました。日本におけるリアクティブITサービスの急増は、ITシステムの複雑化が進み、問題の予防が困難になったためであり、企業が堅牢なリアクティブITソリューションを採用するきっかけとなっています。さらに、ダウンタイムに伴うコスト増大が、生産性や収益の損失を防ぐ予防策として、日本企業にこれらのサービスへの投資を促しています。クラウドベースのサービスは、監視、アラート、インシデント管理機能を提供し、日本におけるリアクティブITサービスの導入を促進する上で重要な役割を果たしています。日本企業がIT資産の保護と業務の継続性を最優先する中、リアクティブITサービスへの需要は着実に拡大すると予想されます。

プロアクティブITサービス分野は、予測期間中に大幅な成長が見込まれています。この成長は、ITシステムの複雑化、サイバー犯罪の脅威の高まり、ITパフォーマンスと俊敏性の向上に対する需要の増加といった要因によって促進されています。これらのサービスは、ダウンタイムやデータ損失につながる前に潜在的な問題を積極的に特定・解決し、セキュリティ対策を強化し、ITリソースを最適化し、ITの俊敏性を高める上で重要な役割を果たします。したがって、日本の企業は課題に先んじて対応し、安全かつ円滑な運用を確保するため、プロアクティブITサービスの採用を拡大しています。

種類別インサイト

運用・保守セグメントは2023年に最大の市場収益シェアを占めました。日本における同セグメントの成長は、クラウドコンピューティング導入の急増に牽引され、スケーラビリティとコスト効率性を提供するクラウドベースの運用・保守ソリューションへの移行が進んでいます。RPA、機械学習(ML)、人工知能(AI)を含む自動化技術が、日本市場における効率性とリソース活用を向上させています。さらに、データ分析の重要性が高まることで、日本の組織はITシステムのパフォーマンスに関する洞察を得て、障害を事前に防止できるようになっております。

日本におけるセキュリティ懸念の高まりは、進化するサイバー脅威から保護するための堅牢なセキュリティソリューションへの投資を促進しております。こうした動向が日本のITサービス環境を形成しており、企業はパフォーマンスと回復力の向上を図るため、運用・保守戦略の最適化を優先しております。

設計・実装セグメントは大幅な成長が見込まれております。技術進歩、ユーザー中心ソリューションへの需要拡大、迅速なIT導入の緊急性といった要素が相まって、このセグメントの成長を牽引しています。日本では、企業がITシステムやアプリケーションの設計・導入を支援するため、積極的にITサービスプロバイダーと連携しています。これらのプロバイダーは、現代の複雑な技術環境をナビゲートし、シームレスなデジタル体験の実現を目指す組織にとって不可欠なパートナーとなりつつあり、こうしたサービスへの需要が高まり、市場拡大につながっています。

技術インサイト

2023年において、AIおよび機械学習セグメントが最大の市場収益シェアを占めました。豊富なデータの可用性により、AIは貴重な知見の抽出、大規模データセットの分析、意思決定プロセスの最適化を実現し、日本市場におけるパーソナライズされた顧客体験の向上と業務効率化をもたらしています。コンピューティングコストの低下に伴い、日本の企業はより手頃な価格でAIソリューションを導入する傾向が強まっており、リアルタイムの不正検知や予知保全を実現しています。自動化の需要増加は、カスタマーサービスなどの業務効率化に向けたAIと機械学習の統合を促進し、人的リソースをより複雑な役割に振り向けることで市場拡大に寄与しています。

ビッグデータ分析分野は2030年までに大幅な成長が見込まれます。データソースに近い場所で計算処理とデータ保存を行うエッジコンピューティングの台頭は、遅延の低減とパフォーマンス向上をもたらし、日本の専門ビッグデータ分析プロバイダーに新たな機会を創出しています。さらに、市場変化への迅速な意思決定を可能にするリアルタイム分析の重要性が高まる中、本市場でリアルタイム分析ソリューションを提供するITサービスプロバイダーには有望な展望が開けています。さらに、スケーラビリティ、柔軟性、コスト効率性に優れたクラウドベースのビッグデータ分析ソリューションへの需要拡大は、日本のITサービスプロバイダーにとって収益性の高い機会を提供します。

導入形態に関する洞察

2023年においては、オンプレミス導入が市場収益シェアの大部分を占めました。これは、日本の多くの企業がこの導入手段を好むためです。オンプレミス導入は、ITインフラに対するより大きな制御権を提供し、データとアプリケーションの効果的な管理を可能にします。日本におけるオンプレミスソリューションは、特定のビジネスニーズに合わせたカスタマイズが可能という利点があり、企業がITインフラを精密に調整することを可能にします。さらに、一部の日本企業は、データがサイバー攻撃の標的となり得る遠隔サーバーに保存されないため、オンプレミスソリューションの方がより安全であると考えています。したがって、日本におけるオンプレミスアプローチは、企業の固有の要件に沿った制御性、カスタマイズ性、セキュリティを提供します。

クラウド分野は、あらゆる規模の企業がクラウドコンピューティングを積極的に採用するにつれ、災害復旧、事業継続、Kなどのクラウドベースサービスへの需要急増により、大幅な成長が見込まれています。クラウドベースのインフラストラクチャやプラットフォームの利用可能性も高まっており、日本のクラウドサービス拡大をさらに後押ししています。加えて、クラウドコンピューティングのコスト低下やハイブリッドクラウド・マルチクラウド環境の採用も成長に寄与しています。クラウドベースのマネージドサービス、アナリティクスソリューション、セキュリティソリューションは、日本市場において需要の増加が見られます。このように、日本の企業がITニーズに対してクラウドの柔軟性、拡張性、効率性を活用するにつれ、クラウドセグメントは成長を続けています。

企業規模別インサイト

2023年において、大企業が最大の市場収益シェアを占めました。ITシステムとインフラが複雑化する中、効果的な管理には専門的な知見とリソースが不可欠となり、日本の大企業はこうした需要に対応する優れた能力を有しています。さらに、日本の大企業は財務資源と事業規模の点で優位性があり、クラウドコンピューティングやその他の技術を含む新たなITサービスへの投資がより容易です。日本におけるデジタルトランスフォーメーションへの注目が高まる中、効率性、俊敏性、顧客体験を向上させるITサービスへの需要が増加しており、大企業がこうしたソリューションを求める市場の牽引役となっています。

中小企業セグメントは大幅な成長が見込まれています。クラウドベースのITサービスの普及が、この拡大に重要な役割を果たしており、日本の中小企業が新たな技術を導入する上で、よりアクセスしやすく、手頃な価格を実現しています。オンデマンドで利用できるクラウドベースのソリューションは、高価なITインフラへの投資リソースが限られている中小企業にとって有利です。さらに、日本におけるモバイル技術の台頭は、中小企業に新たな機会をもたらし、販売追跡、顧客通信、在庫管理にモバイルデバイスを活用することを可能にしています。したがって、日本の中小企業が市場での成長と競争力を高めるために技術を活用するにつれ、このセグメントは成長を続けています。

エンドユーザーに関する洞察

2023年において、IT・通信セグメントが最大の市場収益シェアを占めました。日本のこの分野は、通信事業者がインフラとサービスの近代化のためにクラウドコンピューティングやその他のデジタル技術を積極的に採用するにつれ、急速な成長を遂げています。これらの事業者からのマネージドサービスやITソリューションへの需要増加が、日本におけるセグメント成長をさらに拡大させています。さらに、ITと通信技術の融合がより一般的になりつつあり、産業の進化する要件に対応する専門的なITサービスの必要性が高まっています。したがって、日本のIT・通信セクターは、様々な技術の適応と統合を継続する中で、大幅な成長が見込まれます。

小売セグメントは今後数年間で著しい成長を遂げると予想されます。eコマースおよびオムニチャネル小売戦略の導入拡大が、日本の小売業界におけるITソリューションの需要を牽引し、シームレスなオンライン・オフライン顧客体験を支えています。自動化と業務効率化の必要性も、日本国内のこのセクターにおけるITサービス需要の増加に寄与しています。例えば、顧客関係管理(CRM)システムは小売業者が顧客とのより強固な関係を構築し、パーソナライズされたサービスを提供するのに役立ちます。一方、在庫管理ソリューションは在庫レベルを追跡し、品切れを防ぐのに貢献します。このように、小売産業が効率性と顧客満足度に注力する傾向が強まることで、日本の小売産業特有のニーズに合わせた専門的なITサービスに対する需要が大幅に増加しています。

主要企業と市場シェアに関する洞察

市場で活動する主要企業には、株式会社DTS、富士通株式会社、株式会社日立システムズなどが挙げられます。

- 富士通株式会社は、アプリケーション開発、ビジネス変革、サイバーセキュリティ、ネットワーク・通信サービス、クラウドソリューションなど、幅広いサービスを提供する日本の多国籍企業です。

- 株式会社日立システムズは、システムインテグレーション、クラウドサービス、データセンターソリューション、ITコンサルティングなど、包括的なITソリューションの提供を専門とする日本のITサービス企業です。

- DXCテクノロジー社とソラビト株式会社は、日本のITサービス市場において新興の市場参加企業です。

- DXCテクノロジー社は、技術コンサルティング、アウトソーシング、サポートを専門としています。同社の事業セグメントには、グローバルインフラストラクチャサービス(GIS)とグローバルビジネスサービス(GBS)が含まれます。GISセグメントは、ITアウトソーシング、クラウドおよびセキュリティサービス、ワークプレイスおよびモビリティサービスを提供しています。

- 株式会社ソラビトは、建設機械レンタル産業向けのITソリューションを提供する日本の企業です。同社の主力製品はクラウド型レンタルアプリ「RENTALAPP」であり、機械レンタルの受注管理アプリケーションとして機能します。レンタル会社の販売・マーケティング能力の進化と拡大をデジタル面で支援します。

主要な日本のITサービス企業:

- Accenture plc

- DTS CORPORATION

- Fujitsu Limited

- Hitachi Systems, Ltd.

- NEC Corporation

- NTT DATA Corporation

- OTSUKA CORPORATION

- SCSK Corporation

- TIS Inc.

- TOSHIBA IT-SERVICES CORPORATION

日本ITサービス市場レポートのセグメンテーション

本レポートでは、国レベルでの収益成長を予測するとともに、2017年から2030年までの各サブセグメントにおける最新の産業動向分析を提供します。本調査において、Grand View Researchは、アプローチ、種類、アプリケーション、技術、導入形態、企業規模、エンドユースに基づき、日本ITサービス市場レポートをセグメント化しております。

- アプローチ別見通し(収益、10億米ドル、2017年~2030年)

- リアクティブITサービス

- プロアクティブITサービス

- 種類別見通し(収益、10億米ドル、2017年~2030年)

- 設計・実装

- 運用・保守

- アプリケーション別見通し(収益、10億米ドル、2017年~2030年)

- システムおよびネットワーク管理

- データ管理

- アプリケーション管理

- セキュリティおよびコンプライアンス管理

- その他

- 技術別見通し(収益、10億米ドル、2017年~2030年)

- AIおよび機械学習

- ビッグデータ分析

- 脅威インテリジェンス

- その他

- 導入形態別見通し(収益、10億米ドル、2017年~2030年)

- オンプレミス

- クラウド

- 企業規模別見通し(収益、10億米ドル、2017年~2030年)

- 大企業

- 中小企業

- エンド-ユース別見通し(収益、10億米ドル、2017年~2030年)

- 金融

- 政府

- 医療

- 製造業

- メディア・通信

- 小売

- IT・通信

- その他

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 調査方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 日本ITサービス市場の変数、動向、範囲

3.1. 市場概要/系譜的展望

3.2. 市場規模と成長見通し(10億米ドル)

3.3. 産業バリューチェーン分析

3.4. 市場動向

3.4.1. 市場推進要因分析

3.4.1.1. クラウドコンピューティング技術の採用拡大

3.4.1.2. デジタルトランスフォーメーションの取り組み

3.4.2. 市場抑制要因分析

3.4.2.1. データセキュリティへの懸念

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. 日本ITサービス市場分析ツール

3.5.1. ポーターの分析

3.5.1.1. 供給者の交渉力

3.5.1.2. 購入者の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入者の脅威

3.5.1.5. 競合企業の競争状況

3.5.2. PESTEL分析

3.5.2.1. 政治的環境

3.5.2.2. 経済的・社会的環境

3.5.2.3. 技術的環境

3.5.2.4. 環境的要因

3.5.2.5. 法的環境

第4章 日本ITサービス市場:アプローチ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 日本ITサービス市場:アプローチ別動向分析(2023年および2030年、10億米ドル)

4.3. リアクティブITサービス

4.3.1. リアクティブITサービス市場収益推定値と予測(2017年~2030年、10億米ドル)

4.4. 予防的ITサービス

4.4.1. 予防的ITサービス市場収益予測(2017年~2030年、10億米ドル)

第5章 日本ITサービス市場:種類別予測と動向分析

5.1. セグメントダッシュボード

5.2. 日本ITサービス市場:種類別動向分析(2023年および2030年、10億米ドル)

5.3. 設計・実装

5.3.1. 設計・実装市場の収益予測と推移(2017年~2030年、10億米ドル)

5.4. 運用・保守

5.4.1. 運用・保守市場の収益予測と推移(2017年~2030年、10億米ドル)

第6章 日本ITサービス市場:アプリケーション別推定値と動向分析

6.1. セグメントダッシュボード

6.2. 日本ITサービス市場:アプリケーション別動向分析、2023年および2030年(10億米ドル)

6.3. システム・ネットワーク管理

6.3.1. システム・ネットワーク管理市場収益推定値と予測、2017年~2030年(10億米ドル)

6.4. データ管理

6.4.1. データ管理市場収益予測(2017年~2030年、10億米ドル)

6.5. アプリケーション管理

6.5.1. アプリケーション管理市場収益予測(2017年~2030年、10億米ドル)

6.6. セキュリティ・コンプライアンス管理

6.6.1. セキュリティ・コンプライアンス管理市場収益予測(2017年~2030年、10億米ドル)

6.7. その他

6.7.1. その他アプリケーション市場収益予測(2017年~2030年、10億米ドル)

第7章 日本ITサービス市場:技術予測とトレンド分析

7.1. セグメントダッシュボード

7.2. 日本ITサービス市場:技術動向分析、2023年及び2030年(10億米ドル)

7.3. AI及び機械学習

7.3.1. AI及び機械学習市場収益予測、2017年~2030年(10億米ドル)

7.4. ビッグデータ分析

7.4.1. ビッグデータ分析市場収益予測と推計、2017年~2030年(10億米ドル)

7.5. 脅威インテリジェンス

7.5.1. 脅威インテリジェンス市場収益予測と推計、2017年~2030年(10億米ドル)

7.6. その他

7.6.1. その他市場収益予測(2017年~2030年、10億米ドル)

第8章 日本ITサービス市場:導入予測と動向分析

8.1. セグメントダッシュボード

8.2. 日本ITサービス市場:導入動向分析(2023年及び2030年、10億米ドル)

8.3. オンプレミス

8.3.1. オンプレミス市場収益予測(2017年~2030年、10億米ドル)

8.4. クラウド

8.4.1. クラウド市場収益予測(2017年~2030年、10億米ドル)

第9章 日本ITサービス市場:企業規模予測と動向分析

9.1. セグメントダッシュボード

9.2. 日本ITサービス市場:企業規模別動向分析、2023年及び2030年(10億米ドル)

9.3. 大企業

9.3.1. 大企業市場収益予測(2017年~2030年、10億米ドル)

9.4. 中小企業

9.4.1. 中小企業の市場収益予測と推計、2017年~2030年(10億米ドル)

第10章 日本ITサービス市場:エンドユース別推計と動向分析

10.1. セグメントダッシュボード

10.2. 日本ITサービス市場:エンドユース別推移分析、2023年及び2030年(10億米ドル)

10.3. 金融

10.3.1. 金融市場収益予測(2017年~2030年、10億米ドル)

10.4. 政府

10.4.1. 政府市場収益予測(2017年~2030年 (10億米ドル)

10.5. 医療

10.5.1. 医療市場収益予測と推計、2017年~2030年(10億米ドル)

10.6. 製造業

10.6.1. 製造業市場収益予測と推計、2017年~2030年 (10億米ドル)

10.7. メディア・通信

10.7.1. メディア・通信市場の収益予測と推計、2017年~2030年(10億米ドル)

10.8. 小売

10.8.1. 小売市場の収益予測と推計、2017年~2030年(10億米ドル)

10.9. IT・通信

10.9.1. IT・通信市場の収益予測と推計(2017年~2030年、10億米ドル)

10.10. その他

10.10.1. その他市場の収益予測と推計(2017年~2030年、10億米ドル)

第11章 競争環境

11.1. 主要市場参加者による最近の動向と影響分析

11.2. 企業の分類

11.3. 企業の市場ポジショニング

11.4. 企業の市場シェア分析

11.5. 企業のヒートマップ分析

11.6. 戦略マッピング

11.6.1. 事業拡大

11.6.2. 合併・買収

11.6.3. 提携・協力関係

11.6.4. 新製品発売

11.6.5. 研究開発

11.7. 企業プロファイル

11.7.1. アクセンチュア・ピーエルシー

11.7.1.1. 参加者概要

11.7.1.2. 財務実績

11.7.1.3. 製品ベンチマーキング

11.7.1.4. 最近の動向

11.7.2. DTS CORPORATION

11.7.2.1. 参加企業の概要

11.7.2.2. 財務実績

11.7.2.3. 製品ベンチマーキング

11.7.2.4. 最近の動向

11.7.3. 富士通株式会社

11.7.3.1. 参加企業の概要

11.7.3.2. 財務実績

11.7.3.3. 製品ベンチマーキング

11.7.3.4. 最近の動向

11.7.4. 株式会社日立システムズ

11.7.4.1. 参加企業の概要

11.7.4.2. 財務実績

11.7.4.3. 製品ベンチマーキング

11.7.4.4. 最近の動向

11.7.5. 日本電気株式会社

11.7.5.1. 参加企業の概要

11.7.5.2. 財務実績

11.7.5.3. 製品ベンチマーキング

11.7.5.4. 最近の動向

11.7.6. NTTデータ株式会社

11.7.6.1. 参加企業の概要

11.7.6.2. 財務実績

11.7.6.3. 製品ベンチマーキング

11.7.6.4. 最近の動向

11.7.7. 大塚株式会社

11.7.7.1. 参加企業の概要

11.7.7.2. 財務実績

11.7.7.3. 製品ベンチマーク

11.7.7.4. 最近の動向

11.7.8. SCSK株式会社

11.7.8.1. 参加企業の概要

11.7.8.2. 財務実績

11.7.8.3. 製品ベンチマーク

11.7.8.4. 最近の動向

11.7.9. 株式会社TIS

11.7.9.1. 参加企業の概要

11.7.9.2. 財務実績

11.7.9.3. 製品ベンチマーキング

11.7.9.4. 最近の動向

11.7.10. 株式会社東芝ITサービス

11.7.10.1. 参加企業の概要

11.7.10.2. 財務実績

11.7.10.3. 製品ベンチマーキング

11.7.10.4. 最近の動向

表一覧

表1 日本ITサービス市場 – 産業概況及び主要購買基準、2017年~2030年

表2 日本ITサービス市場、2017年~2030年(10億米ドル)

表3 日本ITサービス市場規模推計および予測(アプローチ別)、2017年~2030年(10億米ドル)

表4 日本ITサービス市場規模推計および予測(種類別)、2017年~2030年(10億米ドル)

表5 日本ITサービス市場 用途別推計値および予測 2017年~2030年(10億米ドル)

表6 日本ITサービス市場 技術別推計値および予測 2017年~2030年(10億米ドル)

表7 日本ITサービス市場 導入形態別推計値および予測 2017年~2030年(10億米ドル)

表8 日本ITサービス市場規模予測(企業規模別)2017年~2030年(10億米ドル)

表9 日本ITサービス市場規模予測(エンドユース別)2017年~2030年(10億米ドル)

表10 日本ITサービス市場規模予測(リアクティブITサービス別)2017年~2030年 (10億米ドル)

表11 日本ITサービス市場:プロアクティブITサービス別推計値および予測(2017年~2030年)(10億米ドル)

表12 日本ITサービス市場:設計・実装別推計値および予測(2017年~2030年)(10億米ドル)

表13 日本ITサービス市場規模(運用・保守分野)2017年~2030年(10億米ドル)

表14 日本ITサービス市場規模(システム・ネットワーク管理分野)2017年~2030年(10億米ドル)

表15 日本ITサービス市場規模推計と予測(データ管理分野別)2017年~2030年(10億米ドル)

表16 日本ITサービス市場規模推計と予測(アプリケーション管理分野別)2017年~2030年(10億米ドル)

表17 日本ITサービス市場規模推計と予測(セキュリティ・コンプライアンス管理分野別)2017年~2030年(10億米ドル)

表18 日本ITサービス市場規模(その他分野)の推計値と予測(2017年~2030年、10億米ドル)

表19 日本ITサービス市場規模(AI・機械学習分野)の推計値と予測(2017年~2030年、10億米ドル)

表20 日本ITサービス市場規模(ビッグデータ分析分野)の推計値と予測(2017年~2030年、10億米ドル) (10億米ドル)

表21 日本ITサービス市場規模予測(脅威インテリジェンス分野)2017年~2030年(10億米ドル)

表22 日本ITサービス市場規模予測(その他分野)2017年~2030年(10億米ドル)

表23 日本ITサービス市場規模予測(オンプレミス別)2017年~2030年(10億米ドル)

表24 日本ITサービス市場規模予測(クラウド別)2017年~2030年(10億米ドル)

表25 日本ITサービス市場規模予測(大企業別)2017年~2030年 (10億米ドル)

表26 日本ITサービス市場規模推計と予測、中小企業別 2017年~2030年(10億米ドル)

表27 日本ITサービス市場規模推計と予測、金融別 2017年~2030年(10億米ドル)

表28 日本ITサービス市場規模予測(政府部門別)2017年~2030年(10億米ドル)

表29 日本ITサービス市場規模予測(医療部門別)2017年~2030年(10億米ドル)

表30 日本ITサービス市場規模予測(製造業部門別)2017年~2030年(10億米ドル)

表31 日本ITサービス市場規模(推定値および予測値)、メディア・通信分野別 2017年~2030年(10億米ドル)

表32 日本ITサービス市場規模(推定値および予測値)、小売分野別 2017年~2030年(10億米ドル)

表33 日本ITサービス市場規模(推定値および予測値)、IT・通信分野別 2017年~2030年 (10億米ドル)

表34 日本ITサービス市場規模推計と予測、その他分野別 2017年~2030年(10億米ドル)

図表一覧

図1 日本ITサービス市場セグメンテーション

図2 技術ランドスケープ

図3 情報調達

図4 データ分析モデル

図5 市場策定と検証

図6 データ検証と公開

図7 市場概況

図8 セグメント概況(1/2)

図9 セグメント概況(2/2)

図10 競争環境概況

図11 日本ITサービス市場規模と成長見通し(10億米ドル)

図12 日本ITサービス市場:産業バリューチェーン分析

図13 日本ITサービス市場:市場動向

図14 日本ITサービス市場:ポーターの5つの力分析

図15 日本ITサービス市場:PESTEL分析

図16 アプローチ別日本ITサービス市場シェア(2023年及び2030年、10億米ドル)

図17 アプローチ別日本ITサービス市場:市場シェア(2023年及び2030年)

図18 リアクティブITサービス市場規模予測(2017年~2030年、10億米ドル)

図19 プロアクティブITサービス市場規模予測(2017年~2030年、収益、10億米ドル)

図20 日本ITサービス市場における種類別シェア(2023年および2030年、10億米ドル)

図21 日本ITサービス市場における種類別シェア(2023年および2030年)

図22 設計・実装市場の推定値および予測(収益、10億米ドル、2017年~2030年)

図23 運用・保守市場の推定値と予測(収益、10億米ドル、2017年~2030年)

図24 日本ITサービス市場、用途別:主なポイント

図25 日本ITサービス市場、用途別:市場シェア、2023年及び2030年

図26 システム・ネットワーク管理市場の見積もりと予測(収益、10億米ドル、2017年~2030年)

図27 データ管理市場の見積もりと予測(収益、10億米ドル、2017年~2030年)

図28 アプリケーション管理市場の見積もりと予測(収益、10億米ドル、2017年~2030年)

図29 セキュリティ・コンプライアンス管理市場の見積もりと予測(収益、10億米ドル、2017年~2030年)

図30 その他市場の見積もり及び予測(収益、10億米ドル、2017年~2030年)

図31 日本ITサービス市場、技術別:主なポイント

図32 日本ITサービス市場、技術別:市場シェア、2023年及び2030年

図33 AIおよび機械学習市場の推定値と予測(収益、10億米ドル、2017年~2030年)

図34 ビッグデータ分析市場の推定値と予測(収益、10億米ドル、2017年~2030年)

図35 脅威インテリジェンス市場規模予測(収益、10億米ドル、2017年~2030年)

図36 その他市場規模予測(収益、10億米ドル、2017年~2030年)

図37 日本ITサービス市場(導入形態別):主なポイント

図38 日本ITサービス市場(導入形態別):市場シェア(2023年及び2030年)

図39 クラウド市場規模予測(収益、10億米ドル、2017年~2030年)

図40 オンプレミス市場規模予測(収益、10億米ドル、2017年~2030年)

図41 日本ITサービス市場における企業規模別シェア(2023年および2030年、10億米ドル)

図42 日本ITサービス市場における企業規模別シェア(2023年および2030年)

図43 大企業向け市場規模予測(収益、10億米ドル、2017年~2030年)

図44 中小企業市場規模の推定値と予測(収益、10億米ドル、2017年~2030年)

図45 日本ITサービス市場、エンドユース別:主なポイント

図46 日本ITサービス市場、エンドユース別:市場シェア、2023年および2030年

図47 金融市場の見積もりと予測(収益、10億米ドル、2017年~2030年)

図48 政府市場の見積もりと予測(収益、10億米ドル、2017年~2030年)

図49 医療市場の見積もりと予測(収益、10億米ドル、2017年~2030年)

図50 製造業市場の見積もりと予測(収益、10億米ドル、2017年~2030年)

図51 メディア・通信市場の推定値と予測(収益、10億米ドル、2017年~2030年)

図52 小売市場の推定値と予測(収益、10億米ドル、2017年~2030年)

図53 IT・通信市場の推定値と予測(収益、10億米ドル、2017年~2030年)

図54 その他市場の推定値と予測(収益、10億米ドル、2017年~2030年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖