❖本調査資料に関するお問い合わせはこちら❖

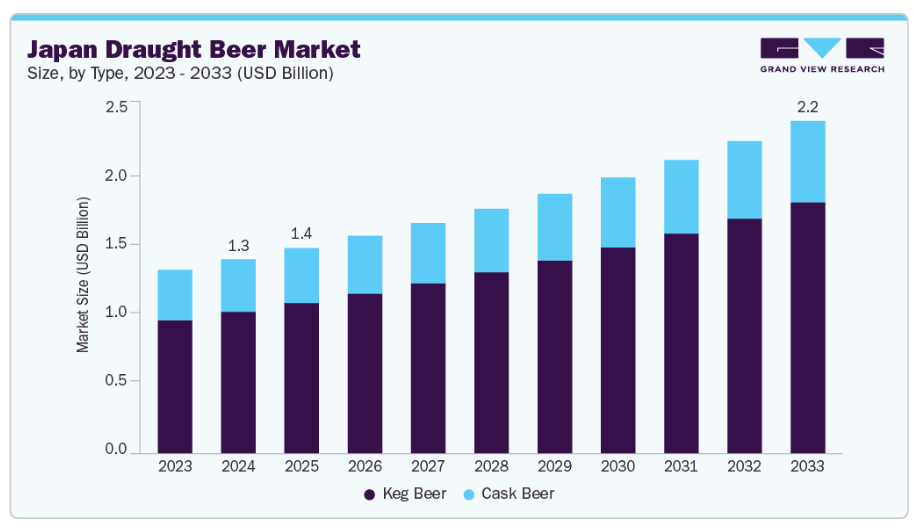

日本のドラフトビール市場規模は、2024年に12億9,000万米ドルと推定され、2033年までに22億1,000万米ドルに達すると予測されています。2025年から2033年にかけて年平均成長率(CAGR)6.2%で成長する見込みです。

新鮮で風味豊かな飲用体験への嗜好が高まっており、ドラフトビールは瓶詰めビールと比較して、味や品質において優れていると認識されることが多くなっています。

主要な市場動向とインサイト

- 種類別では、樽生ビールセグメントが2024年に73.0%の最高市場シェアを占めました。

- カテゴリー別では、プレミアムセグメントが2024年に最高市場シェアを占めました。

- 最終用途別では、商業利用セグメントが2024年に83.5%の最大シェアを占めました。

- 生産規模別では、2024年に大規模醸造所セグメントが最大の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:12億9,000万米ドル

- 2033年予測市場規模:22億1,000万米ドル

- CAGR(2025-2033年):6.2%

この傾向は、居酒屋、レストラン、バーなどの社交の場において特に顕著であり、生ビールは飲食体験の定番となっています。日本消費者の可処分所得の増加により、外食頻度が高まり、高級飲料への支出意欲も高まっています。この経済的変化により、スーパープレミアムやクラフトビールを含む高品質な生ビールの需要が増加しています。キリンホールディングスによりますと、2022年の日本のビール一人当たり消費量は34.2リットル(633ml瓶換算で約54.0本)でした。加えて、特に若年層を中心に広がる社交飲酒文化の普及により、カジュアルな集まりやお祝い事におけるビールの役割が強化され、消費をさらに後押ししております。

醸造・提供システムの技術革新も寄与しています。改良された樽システムと冷蔵技術により、一貫した品質と鮮度が保証され、消費者や飲食店事業者にとって生ビールの魅力が高まっています。さらに、日本全国で拡大する地ビール醸造所やクラフトビールバーは、多様な風味やスタイルを提供し、ユニークで職人技を感じられる体験を求めるビール愛好家を惹きつけています。

日本の市場は健康志向のトレンドからも恩恵を受けています。醸造所は変化する消費者の嗜好に応えるため、低アルコールやグルテンフリーの生ビールを提供しています。この多様化が生ビールの魅力を広げ、日本の健康志向製品への関心の高まりと合致しています。

消費者インサイト

日本では、成人人口の相当数が、特に居酒屋、バー、レストランなどの社交場や店内消費の場において、生ビールを消費しています。2025年時点で、日本の成人人口は約1億5,000万人と推定されています。

日本では、成人人口の相当数が生ビールを消費しており、特に居酒屋、バー、レストランなどの社交場や店内消費の場において顕著です。2025年現在、日本の人口は約1億2300万人で、年齢層別では18~24歳が6.9%、25~34歳が9.9%、35~44歳が11.2%を占めています。複数の調査によれば、これらの成人の30~35%が定期的にビールを飲用しており、そのうち約60~70%が家庭外での飲酒時に生ビールを好むと推定されます。

男性が主要な消費層であり、文化的規範、職場での飲酒習慣、従来型のブランディングが背景にあります。しかしながら、より軽やかで風味豊かな生ビールの選択肢や、ジェンダーインクルーシブなマーケティングにより、女性の消費も増加傾向にあります。この変化により、日本の生ビール消費層は徐々に多様化しています。

種類別インサイト

樽生ビールは日本の産業を支配し、2024年には73.0%のシェアを占めました。この優位性は主に、鮮度と風味を保つ効率性に起因し、好まれる選択肢となっています。樽システムは品質の安定性を提供し、保管や提供が容易であるため、日本の高い飲料提供基準や味覚基準に適合しています。さらに、樽生ビールは、特に社交的な飲酒文化が盛んな都市部において、タップでの体験を求める需要の高まりを支えています。その人気は、クラフトブルワリーの台頭やプレミアムビールの提供拡大によってさらに強化されており、その多くは製品を最適な状態で提供するために樽形式に依存しています。

樽生ビールは、従来型の醸造方法や職人技への関心の高まりを背景に、2025年から2033年にかけて大幅な成長が見込まれます。樽生ビールは、より繊細で無濾過の味わいを提供し、本物の味わいと職人技を求めるビール愛好家の心を捉えています。この成長は、マイクロブルワリーやクラフトビールバーの拡大にも支えられており、多くの店舗が差別化を図るため樽熟成を採用しています。消費者がより冒険心を持ち、ビールのスタイルについて知識を深めるにつれ、樽生ビールの繊細な風味と自然な炭酸への評価が高まっています。

カテゴリーインサイト

2024年において、プレミアム生ビールは57.8%という最大のシェアを占めました。この優位性は、特に都市部や高級ホスピタリティ施設において、高品質で風味豊かなビール体験を求める消費者の強いシフトを反映しています。日本の消費者は、職人技、洗練された味わい、新鮮さを重視するプレミアム商品にますます惹かれており、これらは品質とプレゼンテーションに対する文化的評価とよく合致しています。

レギュラーセグメントは、手頃な価格、親しみやすさ、そして変化する消費者嗜好が相まって、2025年から2033年にかけて大幅な成長が見込まれます。プレミアムビールやクラフトビールが注目を集める一方で、レギュラー生ビールは一貫性と入手しやすさを重視する幅広い消費者層に引き続き支持されています。このセグメントは、カジュアルダイニング、居酒屋、利便性を重視した店舗などでの広範な提供網を活かし、日常的な社交飲酒の定番となっています。

最終用途別インサイト

日本では、2024年にドラフトビールの商業利用が売上高の83.5%を占め、最大のシェアを占めました。この成長は、社交的な飲酒体験の定番として、ホスピタリティ施設におけるドラフトビールの広範な普及に起因しています。これらの施設は、鮮度、安定した品質、高い利益率を理由にドラフトビールに大きく依存しており、瓶詰めや缶詰の代替品よりも好まれる選択肢となっています。

家庭用セグメントは2025年から2033年にかけて最も高い年平均成長率(CAGR)で拡大が見込まれます。リモートワークの普及や家庭内娯楽への関心の高まりといったライフスタイルの変化が、家庭用ドラフトシステムや小型ケグレーターへの投資意欲を促進しています。さらに、コンパクトで使いやすいディスペンシング技術により、バーやレストランに行かなくても、新鮮でタップ品質のビールを自宅で楽しむことが容易になりました。醸造所はこれに対応し、家庭向け消費に特化した小型樽、定期購入サービス、限定醸造ビールを提供しています。新鮮さ、味の多様性、利便性の魅力が、品質と体験を重視する若年層や都市部の人口層における採用を促進しています。

生産動向

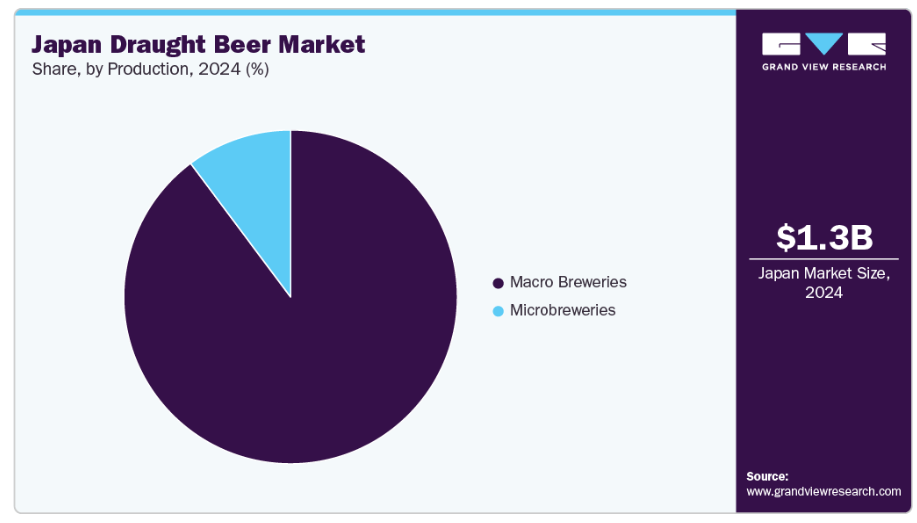

2024年時点で、大手醸造所による生ビールの生産量が89.8%と最大のシェアを占めました。大手醸造所は安定した品質と広範な供給網に優れており、商業施設向け生ビールの定番選択肢となっています。競争力のある価格で大量生産できる点も、特に鮮度と信頼性が重要な市場における優位性を支えています。

小規模醸造所セグメントは、2025年から2033年にかけて8.5%という最も高いCAGRで成長すると予測されています。ユニークな風味プロファイルと地域性を備えた本格的な小規模醸造ビールに対する消費者の需要の高まりが、この成長を牽引しています。日本のビール文化が進化する中、特に若年層や都市部の消費者の間で、量より質を重視するクラフト体験を求める傾向が強まっています。東京、大阪、京都などの主要都市で拡大するタップルームやブルワリーパブもこの成長に寄与しており、地ビール醸造所が季節限定商品や実験的な商品を披露できる活気ある場を提供しています。さらに、持続可能な醸造手法や地元産原料の使用というトレンドは、環境意識の高い消費者層に強く支持されています。

日本のドラフトビール産業に関する主な知見

日本のドラフトビール産業で主要な企業としては、アサヒグループホールディングス株式会社、キリンホールディングス株式会社、サッポロビール株式会社、サントリーホールディングス株式会社などが挙げられます。

- アサヒグループは、主力商品「アサヒ スーパードライ」で世界的に知られ、アルコール飲料、ノンアルコール飲料、食品事業を展開しています。同社は積極的なグローバル展開を推進しており、ペローニやカールトン・ユナイテッド・ブルワリーズなどのブランド買収が顕著です。最近ではオクトピ・ブルーイングを通じて米国市場にも進出しています。

日本の主要ドラフトビール企業:

- ASAHI GROUP HOLDINGS, LTD.

- Kirin Holdings Company, Limited

- SAPPORO BREWERIES LTD

- SUNTORY HOLDINGS LIMITED

日本ドラフトビール市場レポートのセグメンテーション

本レポートでは、国レベルでの収益成長を予測するとともに、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供します。本調査において、Grand View Researchは、日本ドラフトビール市場レポートを種類、カテゴリー、エンドユース、生産量に基づいてセグメント化しました。

- 種類別見通し(収益、百万米ドル、2021年~2033年)

- 樽生ビール

- キャスクビール

- カテゴリー別見通し(収益、百万米ドル、2021年~2033年)

- スーパープレミアム

- プレミアム

- レギュラー

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 業務用

- 家庭用

- 生産見通し(収益、百万米ドル、2021年~2033年)

- 大規模醸造所

- 小規模醸造所

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 日本の生ビール市場における変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場動向

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 産業の課題

3.4.4. 産業の機会

3.5. 産業分析ツール

3.5.1. ポーターの5つの力分析

3.6. 市場参入戦略

第4章 日本生ビール市場:種類別推定値とトレンド分析

4.1. 日本生ビール市場の種類別:主なポイント

4.2. 種類別動向分析と市場シェア(2024年および2033年)

4.3. 日本生ビール市場の推定値と予測(種類別、2021年から2033年、百万米ドル)

4.3.1. 樽生ビール

4.3.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.3.2. 樽生ビール

4.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 日本ドラフトビール市場:カテゴリー別推定値とトレンド分析

5.1. 日本ドラフトビール市場カテゴリー:主なポイント

5.2. カテゴリー別動向分析と市場シェア(2024年および2033年)

5.3. 日本ドラフトビール市場推定値と予測(カテゴリー別、2021年から2033年まで、百万米ドル)

5.3.1. スーパープレミアム

5.3.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.2. プレミアム

5.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3.3. レギュラー

5.3.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 日本のドラフトビール市場:最終用途別予測と動向分析

6.1. 日本のドラフトビール市場における最終用途:主なポイント

6.2. 最終用途別動向分析と市場シェア(2024年および2033年)

6.3. 日本ドラフトビール市場:用途別推定値と予測(2021年~2033年、百万米ドル)

6.3.1. 商業用途

6.3.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

6.3.2. 家庭用

6.3.2.1. 市場規模予測(2021年~2033年、百万米ドル)

第7章 日本生ビール市場:生産規模予測と動向分析

7.1. 日本生ビール市場生産:主なポイント

7.2. 生産動向分析と市場シェア(2024年および2033年)

7.3. 日本ドラフトビール市場生産量予測(2021年~2033年、百万米ドル)

7.3.1. 大手醸造所

7.3.1.1. 市場規模予測(2021年~2033年、百万米ドル)

7.3.2. 小規模醸造所

7.3.2.1. 市場推定値及び予測、2021年から2033年(百万米ドル)

第8章 日本ドラフトビール市場 – 競争環境

8.1. 主要市場参加者による最近の動向及び影響分析

8.2. 企業分類

8.3. 財務実績

8.4. 製品ベンチマーキング

8.5. 企業の市場シェア、2024年

8.6. 企業ヒートマップ/ポジショニング分析

8.7. 戦略マッピング

8.8. 企業プロファイル

8.8.1. アサヒグループホールディングス株式会社

8.8.1.1. 会社概要

8.8.1.2. 財務実績

8.8.1.3. 製品ベンチマーキング

8.8.1.4. 戦略的取り組み

8.8.2. キリンホールディングス株式会社

8.8.2.1. 会社概要

8.8.2.2. 財務実績

8.8.2.3. 製品ベンチマーキング

8.8.2.4. 戦略的取り組み

8.8.3. サッポロビール株式会社

8.8.3.1. 会社概要

8.8.3.2. 財務実績

8.8.3.3. 製品ベンチマーキング

8.8.3.4. 戦略的取り組み

8.8.4. サントリーホールディングス株式会社

8.8.4.1. 会社概要

8.8.4.2. 財務実績

8.8.4.3. 製品ベンチマーキング

8.8.4.4. 戦略的取り組み

表一覧

表1 日本の生ビール市場規模予測(種類別、2021年~2033年、百万米ドル)

表2 日本の生ビール市場規模予測(カテゴリー別、2021年~2033年、百万米ドル)

表3 日本の生ビール市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表4 日本のドラフトビール市場規模(生産量別)2021年~2033年(百万米ドル)

図表一覧

図1 日本のドラフトビール市場セグメンテーション

図2 情報収集

図3 プライマリ調査パターン

図4 プライマリ調査アプローチ

図5 プライマリ調査プロセス

図6 市場概要

図7 種類別セグメント概要

図8 カテゴリーセグメント概要

図9 最終用途セグメント概要

図10 生産セグメント概要

図11 競争環境概要

図12 日本生ビール市場規模(2024年、百万米ドル)

図13 日本生ビール市場 – 産業バリューチェーン分析

図14 日本生ビール市場の動向

図15 日本ドラフトビール市場:ポーターの分析

図16 日本ドラフトビール市場(種類別):主なポイント

図17 日本ドラフトビール市場(種類別):市場シェア(2024年及び2033年)

図18 樽生ビール市場規模予測(2021年~2033年、百万米ドル)

図19 カスクドラフトビール市場規模予測(2021年~2033年、百万米ドル)

図20 日本のドラフトビール市場:カテゴリー別主要ポイント

図21 日本のドラフトビール市場:カテゴリー別市場シェア(2024年及び2033年)

図22 スーパープレミアム生ビール市場規模予測(2021年~2033年、百万米ドル)

図23 プレミアム生ビール市場規模予測(2021年~2033年、百万米ドル)

図24 レギュラー生ビール市場規模予測(2021年~2033年、百万米ドル)

図25 日本の生ビール市場、用途別:主なポイント

図26 日本の生ビール市場、用途別:市場シェア、2024年および2033年

図27 業務用生ビール市場規模予測、2021年~2033年(百万米ドル)

図28 家庭用ドラフトビール市場規模予測(2021年~2033年、百万米ドル)

図29 日本のドラフトビール市場(生産別):主なポイント

図30 日本のドラフトビール市場(生産別):市場シェア(2024年及び2033年)

図31 マクロブルワリー市場規模予測(2021年~2033年、百万米ドル)

図32 マイクロブルワリー市場規模予測(2021年~2033年、百万米ドル)

図33 主要企業分類

図34 戦略的枠組み

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖