❖本調査資料に関するお問い合わせはこちら❖

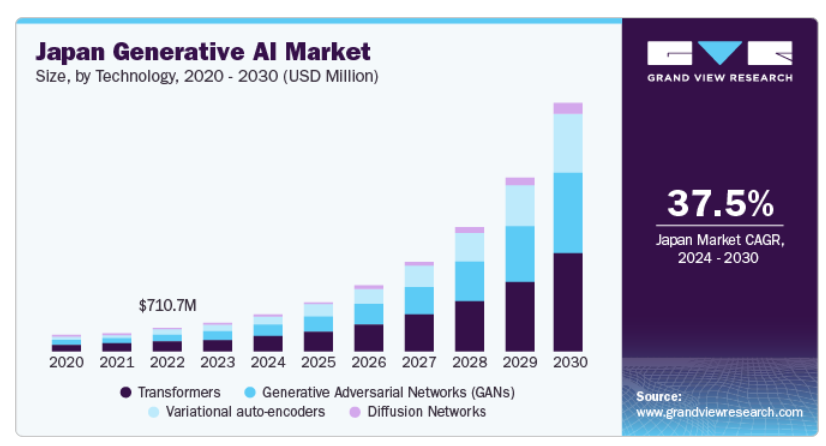

日本の生成AI市場規模は2023年に9億1720万米ドルと推計され、2024年から2030年にかけて年平均成長率(CAGR)37.5%で成長すると見込まれています。生成型人工知能とは、コード、テキスト、画像、音声、動画、シミュレーションなど、新たなコンテンツを生成するために使用できるアルゴリズムを指します。

時間のかかる反復的な業務の自動化が、同地域における生成AIの成長を促進しております。生成AIにより従業員は従来こうした業務に費やしていた時間を取り戻し、より創造的で複雑な業務に集中することが可能となります。非構造化データの分析、意思決定プロセスの支援、ワークフローの最適化を通じて、この技術は生産性を向上させ、エラー発生リスクを最小限に抑えます。

日本の高齢化と労働力不足により、様々な産業において自動化やAIを活用したソリューションへの関心が高まっています。生成AIは反復作業の自動化や生産性向上を通じて、労働力課題の解決に向けた有望な機会を提供します。日本の企業は、製造業、医療、顧客サービス分野において、業務の効率化、生産性の向上、革新的な製品・サービスの提供を目的として、生成AIの活用を拡大しています。日本統計によると、日本の高齢者人口比率は世界最高水準であり、65歳以上の人口は総人口の29.1%を占めています。2022年時点で65歳以上の人口は3,627万人でした。さらに、世界経済フォーラムの「2023年未来の雇用報告書」によれば、日本の企業のうち55歳以上の労働者を優先的に採用している企業はわずか35%に留まっており、これが国内における生成AI市場の成長を促進しています。

加えて、政府の支援と戦略的イニシアチブが、日本における生成AIの成長を大きく後押ししています。日本政府は、国家の経済成長と技術的リーダーシップ戦略の一環として、AIの研究開発を優先的に推進しています。資金提供プログラム、産学連携、イノベーション促進のための規制枠組みを通じて、日本は生成AIの潜在力を活用し、経済成長の推進、社会的課題の解決、国際競争力の強化を目指しています。例えば2023年2月には、経済産業省が大学やスタートアップ企業を含む全国7機関のAIイニシアチブに対し、5600万米ドル以上の資金を提供しました。

さらに、産業、学術界、研究機関間の連携により、日本の生成AI技術の発展が加速しています。主要大学や研究機関は産業のパートナーと緊密に連携し、最先端の研究、新たなアルゴリズムの開発、革新的なアプリケーションの商業化を進めています。こうした連携は、知識の交換、人材育成、学術界から産業への技術移転を促進し、生成AIイノベーションのための活気あるエコシステムを育んでいます。例えば、2023年11月にはマッコーリー大学と富士通が提携し、同大学内に「富士通マッコーリーAI研究所」を設立しました。このパートナーシップは、AIおよび関連技術の有望な応用分野の研究開発に注力することを目的としています。

日本の生成AI市場の動向としては、AI、統計学、確率論を活用し、過去の入力データ、観測結果、またはデータセットに基づいて、対象変数のコンピュータベースの表現を生成することが挙げられます。さらに、深層学習の進歩により生成AIツールは著しい成長を遂げています。深層学習技術の進展はモデルの知能と能力を高め、画像認識、言語翻訳、コンテンツ生成といった複雑なタスクを驚くべき精度と効率で遂行可能にしました。加えて、パーソナライズされ関連性が高く魅力的なコンテンツや体験への需要が、生成AI分野の成長を牽引しています。

日本の生成AIゲーミング市場は、プレイヤー層の拡大と多様化により成長を遂げており、没入感とパーソナライズされたゲーミング体験への需要を生み出しています。生成AIはリソースと時間を節約し、ゲーミングプレイの充実、ゲーミングパフォーマンスの向上、ゲーマーへの個別体験の提供、ゲーミング開発者の創造性促進を実現します。さらに、ハードウェアの普及拡大と機械学習アルゴリズムの進歩がAI機能の組み込みを容易にし、国内におけるゲーミング体験の継続的な発展をさらに形作っています。

多様な分野における創造的でパーソナライズされたコンテンツへの需要の高まりが、日本における生成AIの台頭を後押ししています。この技術は、パーソナライズされた商品提案からカスタムアートワークまで、特定の嗜好や要件に合わせた自動コンテンツ生成を可能にします。エンターテインメント、広告、eコマース産業において、生成AIは没入感あふれる魅力的な消費者体験を構築する上で極めて重要であり、最終的には顧客エンゲージメントの向上とブランドロイヤルティの強化につながります。個々の嗜好やニーズに応じたカスタマイズされたコンテンツを生成する能力により、生成AIは日本のダイナミックな市場環境において顧客体験の向上とビジネス成功の推進に不可欠な存在となっております。

さらに、ビッグデータの統合が生成AIの成長を促進する上で重要な役割を果たしてまいりました。大規模で多様なデータセットの利用可能性は、生成モデルのトレーニングに豊富な素材を提供し、複雑なパターンの学習と高品質なコンテンツ生成を可能にしています。国内の企業や研究者は膨大なデータリポジトリを活用して生成AIモデルをトレーニングでき、精度、拡張性、汎化能力の向上を図れます。

市場の集中度と特性

日本の生成AI市場は成長段階が高度であり、そのペースは加速しています。技術進歩、多様な応用分野、支援的なエコシステムに牽引され、活発かつ急速に進化する市場環境が特徴です。金融、エンターテインメント、医療など様々な産業における生成AIの採用拡大が顕著な傾向です。医療画像合成や創薬など医療分野における革新的ソリューションへの需要が、同地域における大幅な成長を後押ししました。

政府によるAI開発支援施策は、当該地域における生成AI市場の成長に影響を与えています。日本はAI技術の研究・革新・責任ある利用を促進する戦略を実施しており、政府機関・産業界・学術界間の資金提供、連携、規制枠組みなどが含まれます。政府がAI環境形成に積極的に関与することで、当該地域における生成AI市場の成長に有利な環境が整い、革新と業界横断的な連携が促進されています。

例えば、2023年12月には、国立量子科学技術研究開発機関の研究者グループが、人工知能技術を活用し、人間の脳活動から直接的に物体や景観の精神的表象を生成するという画期的な成果を挙げました。研究では、参加者に様々な物体や景観を描いた1,200枚の画像が提示されました。その後、これらの画像に対する反応として生じた脳信号を、fMRIを用いて解析・測定しました。その後、同一の画像を生成AIシステムに投入し、脳の活動パターンと視覚刺激の相関関係を特定しました。

日本の生成AI市場は発展途上にあり、地域およびグローバルプレイヤーが参入するやや集中した性質を有しています。市場プレイヤーは、先進的なソリューションの開発と競争優位性の獲得に向け、研究開発に投資しています。さらに、市場が急速な変化、革新、破壊的変化を特徴とするため、合併・買収や提携を進めています。

コンポーネント別分析

コンポーネント別では、市場はサービスとソフトウェアにさらに細分化されます。ソフトウェアセグメントは2023年に65.0%という最大の収益シェアを占め、予測期間中も産業を主導し続けると予想されます。企業や消費者における生成AIソフトウェアの潜在的な応用可能性と利点への認識の高まりが、その急速な成長に寄与しています。生産性向上、顧客体験の強化、イノベーション推進における生成AIの価値を認識する企業が増えるにつれ、生成AIソフトウェアへの需要は引き続き拡大し、さらなる市場成長を促進すると予想されます。

サービスセグメントは予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれます。このセグメントの成長は、不正検知、リスク要因モデリング、データ保護、取引予測に対する懸念の高まりに起因しています。クラウドベースの生成AIサービスは、拡張性、柔軟性、コスト効率性を提供するため普及が進み、セグメント成長を促進すると見込まれます。例えば2023年12月、NECは各顧客のビジネスニーズに特化したカスタマイズ型生成AIを活用しやすい理想的な環境構築を目指すAI事業戦略を発表しました。この環境は、NECの深い産業・ビジネス知見に根差した専門モデルを中核としています。

技術インサイト

本市場は技術別でトランスフォーマー、生成的敵対ネットワーク(GAN)、拡散ネットワーク、変分オートエンコーダーに区分されます。2023年にはトランスフォーマー分野が最大の収益シェアを占めました。トランスフォーマーの拡張性と効率性が、生成AI分野での広範な採用に貢献しています。トランスフォーマーは大量のデータを効率的に処理でき、複雑化するタスクや大規模なモデルサイズに対応するための拡張が可能です。この拡張性により、テキスト、画像、音楽など様々な領域で高品質かつ一貫性のある出力を生成できる、より強力で洗練された生成モデルの開発が実現しています。

予測期間中、拡散ネットワークセグメントが最も急速な成長が見込まれます。画像合成技術は、メディア・エンターテインメント、医療、自動車・輸送、防衛、金融など、多岐にわたる産業において極めて重要となっています。この技術により、各産業は増大する画像生成ニーズに対応し、政府、企業、一般市民に対して高付加価値サービスを提供することが可能となりました。

エンドユース別インサイト

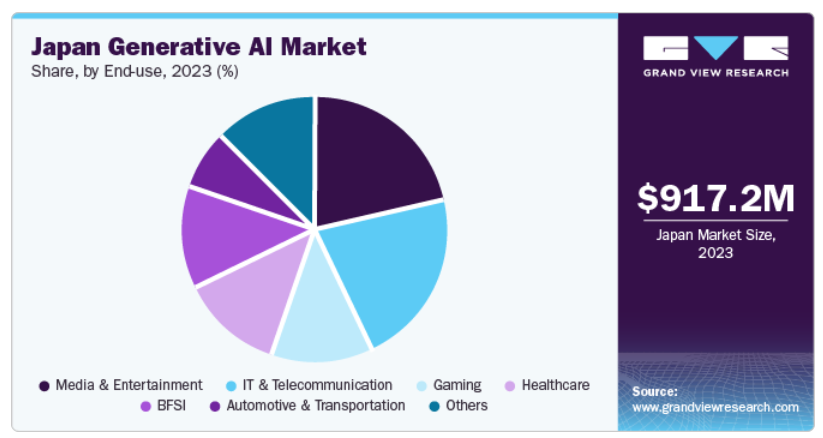

エンドユースに基づき、市場はメディア・エンターテインメント、金融、IT・通信、医療、自動車・輸送、その他に区分されます。その他のサブセグメントはさらに、セキュリティ、航空宇宙・防衛に細分化されます。メディア・エンターテインメント分野は2023年に最大の市場シェアを占め、予測期間中に著しいCAGRで成長すると見込まれています。デジタルプラットフォームの拡大とストリーミングサービスの台頭により、拡張性とコスト効率に優れたコンテンツ制作ソリューションの需要が高まっています。生成AIはコンテンツ制作プロセスの自動化と効率化を実現し、従来型の手段と比較してわずかな時間とコストで膨大な高品質コンテンツを生成することを可能にします。

金融セグメントは予測期間中に最も高いCAGRを記録すると見込まれています。同セグメントは、不正検知、リスク管理、規制要件へのコンプライアンスなど、数多くの課題に直面しています。生成AIは高度な分析機能を提供し、金融機関が不正活動を特定し、信用リスクを評価し、規制基準へのコンプライアンスをより効果的に確保することを可能にします。機械学習アルゴリズム、異常検知技術、予測モデリングを活用することで、金融組織はリアルタイムで不審なパターンや異常を検知し、リスクを軽減し、業務全体のセキュリティを強化できます。

アプリケーションインサイト

自然言語処理(NLP)セグメントは2023年に市場を支配し、予測期間中に著しいCAGRで成長すると見込まれています。生成AIは、コンテンツ作成、ストーリーテリング、創作執筆などのアプリケーションにおいて、創造的でパーソナライズされたコンテンツを生成します。生成モデルは、大量のテキストデータ内のパターンを分析することで、人間が書いたコンテンツのスタイル、トーン、構造を模倣した新しいテキストを生成できます。これにより、企業はコンテンツ生成タスクの自動化、パーソナライズされた製品推薦やマーケティングメッセージの作成、視聴者を魅了し関与させるインタラクティブなストーリーテリング体験の開発が可能となります。

コンピュータビジョン分野は、予測期間中に最も速いCAGRで成長すると見込まれています。自動車および輸送分野では、コンピュータビジョンシステムの採用が拡大しています。さらに、生成AI技術は、画像補完、スタイル転送、画像間変換などのタスクを含め、コンピュータが視覚データを革新的に理解し活用する能力を付与します。これにより、デジタルコンテンツ制作、医療画像、自動運転車、監視システムなど、様々な領域での応用範囲が広がり、新たな可能性と進歩への道が開かれています。

モデルに関する洞察

大規模言語モデルセグメントは2023年に市場を支配し、予測期間中に著しいCAGRで成長すると見込まれています。利用可能な計算リソース、特に高性能なグラフィックス処理ユニット(GPU)、テンソル処理ユニット(TPU)、クラウドコンピューティングインフラの急激な増加が、大規模言語モデルの採用を促進しています。

予測期間中、マルチモーダル生成モデルセグメントが最も急速な成長を遂げると予想されます。このカテゴリーの拡大は、多様なモダリティからのデータを統合することで精度と耐障害性を向上させる能力に支えられています。複数の情報源からの知見を取り入れることで有効性を高められるこのモデルクラスは、当該領域における発展を促進しています。画像・動画モデルに焦点を当てた分野は、高品質で現実的な画像・動画を迅速に生成できる能力により、大幅な成長が見込まれます。従来の手法では困難または不可能なこれらの成果が、このモデルカテゴリーの普及と進化を促進しています。

日本の生成AI企業に関する主な知見

市場で活動する主要企業には、Preferred Networks、Abeja、Cinnamonなどが含まれます。

- プリファードネットワークスは、ロボット、深層学習、その他の先端技術の実用的な応用開発に注力する技術企業です。同社は、材料発見、輸送、製造、ロボット、教育、ライフサイエンス、プラント最適化、エンターテインメントなど、様々な分野向けのソリューションを提供しています。主なサービスには、研究開発を支援するためのアルゴリズム、ソフトウェアフレームワーク、ハードウェアの開発が含まれます。

- アベジャは、ABEJAプラットフォームを含むAIベースのビジネスソリューションを提供する企業です。同プラットフォームは、画像分析、店内マーケティング、ディスプレイ最適化技術およびソリューションを提供しております。データ収集、生成、処理、分析を含むデジタルトランスフォーメーションの実行を支援します。

- LeapMind、Stockmark、Studio Ousiaは、日本の生成AI市場におけるその他の主要プレイヤーです。

- LeapMindは、幅広いアプリケーションで深層学習を容易に利用できるように設計されたAIベースの認知技術を提供するテクノロジー企業です。同社のサービスには、ロボット工学、教育、製造、プラント最適化、ライフサイエンス、輸送、エンターテインメントなど、様々な分野における研究開発を支援するソフトウェアフレームワーク、アルゴリズム、ハードウェアが含まれます。

- スタジオ・オウシアは、高度な多言語自然言語処理ソフトウェア開発を専門としています。同社の提供製品には、多言語言語処理フレームワークに基づいて開発された一連の人工知能ソリューションが含まれており、大量のテキストデータを扱う法人顧客を支援するよう設計されています。

日本の主要な生成AI企業:

- Preferred Networks

- Abeja

- Cinnamon

- Ubie

- Ascent Robotics

- LeapMind

- Stockmark

- Studio Ousia

- Heroz

- Autify

最近の動向

- 例えば、2023年11月には、コンビニエンスストアチェーンのセブン-イレブン・ジャパンが、商品計画プロセスの強化のために生成AIを導入し、小売産業に新たな革新的なアプローチをもたらしました。このような技術は主に製品販売に活用されてきましたが、セブン-イレブン・ジャパンの採用は、販売を超えた小売業務の最適化におけるその可能性を示しています。

- 2023年4月には、三井物産とNVIDIAが日本の1000億ドル規模の医薬品産業を強化するため、スーパーコンピュータ「東京-1」を立ち上げました。この取り組みには、NVIDIAのエンタープライズAIプラットフォーム「NGX」の中核をなす16台のNVIDIA DGX H100 AIシステムが含まれます。これらのシステムはAIモデルを開発し、高解像度の分子動力学シミュレーションを実行することで、創薬プロセスの迅速化を図ります。

- 2023年8月、Googleは生成AI検索機能を日本とインドで開始しました。機能には現地言語サポート、音声入力、テキストおよびビジュアルプロンプト、ユーザーフレンドリーなインターフェースが含まれます。

日本生成AI市場レポートのセグメンテーション

本レポートは国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新産業動向の分析を提供します。本調査において、Grand View Researchは日本の生成AI市場レポートを、コンポーネント、技術、エンドユース、アプリケーション、モデルに基づいてセグメント化しております:

- コンポーネント別見通し(収益、百万米ドル、2017年~2030年)

- ソフトウェア

- サービス

- 技術別見通し(収益、百万米ドル、2017年~2030年)

- 生成的敵対ネットワーク(GAN)

- トランスフォーマー

- 変分オートエンコーダー

- 拡散ネットワーク

- エンドユース別展望(収益、百万米ドル、2017年~2030年)

- メディア・エンターテインメント

- 金融

- IT・通信

- 医療

- 自動車・輸送

- ゲーミング

- その他

- アプリケーション別展望(収益、百万米ドル、2017年~2030年)

- コンピュータビジョン

- 自然言語処理(NLP)

- ロボットおよび自動化

- コンテンツ生成

- チャットボットおよびインテリジェント仮想アシスタント

- 予測分析

- その他

- モデル別展望(収益、百万米ドル、2017年~2030年)

- 大規模言語モデル

- 画像・動画生成モデル

- マルチモーダル生成モデル

- その他

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 コンポーネント

1.2.2 技術

1.2.3 最終用途

1.2.4 アプリケーション

1.2.5 モデル

1.2.6. 推定値および予測のタイムライン

1.3. 調査方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 日本における一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. コンポーネント

2.2.2. 技術見通し

2.2.3. エンドユース見通し

2.2.4. アプリケーション見通し

2.2.5. モデル見通し

2.3. 競争環境分析

第3章 日本生成AI市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 産業横断的なデジタル技術の導入拡大

3.2.1.2. デジタルトランスフォーメーションおよびインダストリー4.0への注目の高まり

3.2.2. 市場抑制要因分析

3.2.2.1. データプライバシーおよびセキュリティ懸念の高まり

3.2.3. 市場機会分析

3.2.3.1. テクノロジー企業における研究開発活動の増加

3.3. 生成AI市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 日本の生成AI市場:構成要素別予測とトレンド分析

4.1. 構成要素別市場シェア(2023年および2030年)

4.2. セグメントダッシュボード

4.3. 日本生成AI市場:コンポーネント別展望

4.4. 市場規模・予測およびトレンド分析(2017年~2030年)

4.4.1. ソフトウェア

4.4.1.1. 市場規模推計および予測(2017年~2030年、百万米ドル)

4.4.2. サービス

4.4.2.1. 市場規模予測(2017年~2030年、百万米ドル)

第5章 日本の生成AI市場:技術別予測とトレンド分析

5.1. 技術別市場シェア(2023年及び2030年)

5.2. セグメント別ダッシュボード

5.3. 日本の生成AI市場:技術別展望

5.4. 市場規模・予測およびトレンド分析(2017年~2030年)

5.4.1. 生成敵対ネットワーク(GAN)

5.4.1.1. 市場規模予測(2017年~2030年、百万米ドル)

5.4.2. トランスフォーマー

5.4.2.1. 市場規模予測(2017年~2030年、百万米ドル)

5.4.3. 変分オートエンコーダ

5.4.3.1. 市場規模予測(2017年~2030年、百万米ドル)

5.4.4. 拡散ネットワーク

5.4.4.1. 市場規模予測(2017年~2030年 (百万米ドル)

第6章 日本の生成AI市場:エンドユース別推定値とトレンド分析

6.1. エンドユース別市場シェア(2023年及び2030年)

6.2. セグメントダッシュボード

6.3. 日本の生成AI市場:アプリケーション別展望

6.4. 以下の分野における市場規模・予測及びトレンド分析(2017年~2030年)

6.4.1. メディア・エンターテインメント

6.4.1.1. 市場規模予測(2017年~2030年、百万米ドル)

6.4.2. 金融

6.4.2.1. 市場規模予測(2017年~2030年、百万米ドル)

6.4.3. IT・通信

6.4.3.1. 市場規模予測(2017年~2030年、百万米ドル)

6.4.4. 医療

6.4.4.1. 市場規模予測(2017年~2030年、百万米ドル)

6.4.5. 自動車・輸送機器

6.4.5.1. 市場規模予測(2017年~2030年、百万米ドル)

6.4.6. ゲーミング

6.4.6.1. 市場規模予測(2017年~2030年、百万米ドル)

6.4.7. その他

6.4.7.1. 市場規模予測(2017年~2030年、百万米ドル)

第7章 日本の生成AI市場:アプリケーション別推定値とトレンド分析

7.1. アプリケーション別市場シェア(2023年および2030年)

7.2. セグメントダッシュボード

7.3. 日本の生成AI市場:アプリケーション別展望

7.4. 以下の分野における市場規模・予測およびトレンド分析(2017年から2030年)

7.4.1. コンピュータビジョン

7.4.1.1. 市場規模推計と予測(2017年~2030年、百万米ドル)

7.4.2. 自然言語処理(NLP)

7.4.2.1. 市場規模推計と予測(2017年~2030年、百万米ドル)

7.4.3. ロボットおよび自動化

7.4.3.1. 市場規模予測(2017年~2030年、百万米ドル)

7.4.4. コンテンツ生成

7.4.4.1. 市場規模予測(2017年~2030年、百万米ドル)

7.4.5. チャットボットおよびインテリジェント仮想アシスタント

7.4.5.1. 市場規模予測(2017年~2030年、百万米ドル)

7.4.6. 予測分析

7.4.6.1. 市場規模予測(2017年~2030年、百万米ドル)

7.4.7. その他

7.4.7.1. 市場規模予測(2017年~2030年、百万米ドル)

第8章 日本の生成AI市場:モデル別推定値とトレンド分析

8.1. モデル別市場シェア(2023年及び2030年)

8.2. セグメントダッシュボード

8.3. 日本の生成AI市場:モデル別見通し

8.4. 以下の市場規模・予測及びトレンド分析(2017年~2030年)

8.4.1. 大規模言語モデル

8.4.1.1. 市場規模推計値および予測(2017年~2030年、百万米ドル)

8.4.2. 画像・動画生成モデル

8.4.2.1. 市場規模推計値および予測(2017年~2030年、百万米ドル)

8.4.3. マルチモーダル生成モデル

8.4.3.1. 市場規模予測(2017年~2030年、百万米ドル)

8.4.4. その他

8.4.4.1. 市場規模予測(2017年~2030年、百万米ドル)

第9章 競争環境

9.1. 主要市場参加者別の最新動向と影響分析

9.2. 企業/競合分類

9.3. ベンダー状況

9.3.1. 主要販売代理店およびチャネルパートナー一覧

9.3.2. 主要顧客

9.4. 企業プロファイル

9.4.1. Preferred Networks

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的取り組み

9.4.2. Abeja

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的取り組み

9.4.3. Cinnamon

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーキング

9.4.3.4. 戦略的取り組み

9.4.4. Ubie

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーキング

9.4.4.4. 戦略的取り組み

9.4.5. Ascent Robotics

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. LeapMind

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. Stockmark

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. Studio Ousia

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. Heroz

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的取り組み

9.4.10. オートファイ

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的取り組み

表一覧

表1 略語一覧

表2 日本の生成AI市場、コンポーネント別、2017年~2030年(百万米ドル)

表3 日本の生成AI市場、技術別、2017年~2030年 (百万米ドル)

表4 日本の生成AI市場、用途別、2017年~2030年(百万米ドル)

表5 日本の生成AI市場、アプリケーション別、2017年~2030年(百万米ドル)

表6 日本の生成AI市場、モデル別、2017年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 日本の生成AI市場セグメンテーション

図3 日本の生成AI技術ランドスケープ

図4 情報収集

図5 データ分析モデル

図6 市場策定と検証

図7 データ検証と公開

図8 市場概況

図9 セグメント概況(1/2)

図10 セグメント概況(2/2)

図11 競争環境概況

図12 日本生成AI市場規模と成長見通し(百万米ドル)

図13 日本生成AI市場:産業バリューチェーン分析

図14 日本生成AI市場:市場動向

図15 日本生成AI市場:ポーターの分析

図16 日本生成AI市場:PESTEL分析

図17 日本生成AI市場:構成要素の動き分析

図18 日本生成AI市場:構成要素の見通しと主なポイント

図19 ソフトウェア市場規模推計と予測(2017年~2030年)

図20 サービス市場規模推計と予測(2017年~2030年)

図21 日本生成AI市場:技術動向分析

図22 日本生成AI市場:技術展望と主要なポイント

図23 生成敵対ネットワーク(GAN)市場規模推計と予測(2017年~2030年)

図24 トランスフォーマー市場規模予測(2017年~2030年)

図25 変分オートエンコーダー市場規模予測(2017年~2030年)

図26 拡散ネットワーク市場規模予測(2017年~2030年)

図27 日本生成AI市場:エンドユース動向分析

図28 日本の生成AI市場:エンドユース展望と主なポイント

図29 メディア・エンターテインメント市場規模予測(2017年~2030年)

図30 金融市場規模予測(2017年~2030年)

図31 IT・通信市場規模予測(2017年~2030年)

図32 医療市場:2017年~2030年の推定値と予測

図33 自動車・輸送市場:2017年~2030年の推定値と予測

図34 ゲーミング市場:2017年~2030年の推定値と予測

図35 その他市場:2017年~2030年の推定値と予測

図36 日本の生成AI市場:アプリケーション動向分析

図37 日本の生成AI市場:アプリケーション展望と主なポイント

図38 コンピュータビジョン市場規模予測(2017年~2030年)

図39 NLP市場規模予測(2017年~2030年)

図40 ロボットおよび自動化市場の見積もりおよび予測、2017年~2030年

図41 コンテンツ生成市場の見積もりおよび予測、2017年~2030年

図42 チャットボットおよびインテリジェント仮想アシスタント市場の見積もりおよび予測、2017年~2030年

図43 予測分析市場の推定値と予測、2017年~2030年

図44 その他市場の推定値と予測、2017年~2030年

図45 日本の生成AI市場:モデル動向分析

図46 日本の生成AI市場:モデル展望と主なポイント

図47 大規模言語モデル市場規模予測(2017年~2030年)

図48 画像・動画生成モデル市場規模予測(2017年~2030年)

図49 マルチモーダル生成モデル市場規模予測(2017年~2030年)

図50 その他市場の推定値と予測(2017年~2030年)

図51 主要企業の分類

図52 企業の市場ポジショニング

図53 主要企業の市場シェア分析(2023年)

図54 戦略的枠組み

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖