❖本調査資料に関するお問い合わせはこちら❖

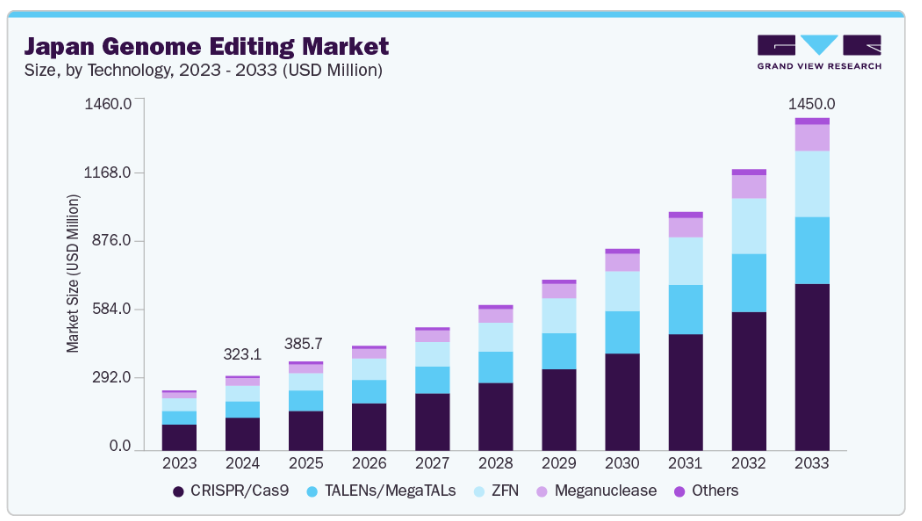

日本のゲノム編集市場規模は、2024年に3億2310万米ドルと推定され、2033年までに14億5000万米ドルに達すると予測されています。

2025年から2033年にかけて年平均成長率(CAGR)17.97%で成長し、バイオテクノロジー研究への投資増加、治療法や農業分野での応用拡大、先進的遺伝子技術を促進する政府の支援策が主な推進要因となります。

個別化医薬品、遺伝子治療、精密農業への需要が高まる中、日本の企業や研究機関は効率性と精度を向上させるため、CRISPR-Casシステムなどの革新的なゲノム編集技術を積極的に導入しています。例えば2025年3月には、日本の研究者らがCRISPR-Cas9を用いたゲノム編集手段を開発し、必須遺伝子を完全に不活性化することなく遺伝子機能の一部を抑制。精密育種と作物の耐性向上を実現しました。

個別化医薬品・精密医薬品への需要の高まり

日本のゲノム編集市場は、特に急速な高齢化や慢性・希少遺伝性疾患の増加に対応するため、個別化医薬品・精密医薬品への需要の高まりによって大きく牽引されています。がん、パーキンソン病、アルツハイマー病、遺伝性疾患などの複雑な病態に対して、従来の画一的な治療法では不十分であることが明らかになるにつれ、根本的な遺伝的要因に対処する標的医療ソリューションへの需要が高まっています。ゲノム編集技術、特にCRISPR-Cas9やTALENsは、欠陥のある遺伝子を修正したり、身体の自然な防御機構を強化したりするためにDNA配列を精密に改変することを可能にする、この分野における革新的なツールとして台頭しています。

これらの進歩は、遺伝子補正された幹細胞治療やCAR-T細胞などの遺伝子改変免疫細胞といった患者特異的治療法の開発に新たな可能性を開き、血液がん治療において有望な結果を示しています。技術革新が高く評価され、医療インフラが整備された日本の先進的な医療環境においては、ゲノム編集を治療パイプラインに統合するための強力な制度的・臨床的推進力があります。公衆衛生機関や製薬企業による精密医薬品への注目の高まりは、ゲノム編集ツールへの需要をさらに加速させ、次世代医薬品治療の中核的要素としての地位を確立しています。

バイオテクノロジーと研究開発の進展

バイオテクノロジーと研究開発の進展は、日本のゲノム編集市場における需要拡大の中心的な推進力です。日本には、CRISPRなどの先端技術に焦点を当てた研究機関、バイオテクノロジー企業、政府支援による強固なエコシステムが存在し、医療および農業分野における応用技術の急速な進展を促進しています。京都大学や理化学研究所(RIKEN)といった世界トップクラスの研究拠点を有する同国は、遺伝性疾患に対する遺伝子治療の分野で主導的役割を果たすとともに、食料安全保障と農業の持続可能性を向上させるためのゲノム編集作物の開発を進めています。例えば、2025年6月には三重大学の研究者らが、CRISPR-Cas9を用いてダウン症候群細胞の余分な染色体を除去し、正常な細胞機能を回復させることに成功しました。この画期的な成果は、世界中の遺伝子治療の在り方を変える可能性があります。

政府の施策と支援的な規制環境は、需要を促進する上で極めて重要です。日本のバイオテクノロジー国家戦略には、ゲノム研究開発への多額の資金投入が含まれており、医療と農業における重要課題と位置付けられています。ゲノム編集作物を積極的に受け入れる姿勢と、遺伝子治療を探求する臨床試験の増加が相まって、ゲノム編集技術にとって肥沃な市場が形成されています。この分野が拡大する中、日本はゲノム編集における世界的リーダーとなる好位置にあり、国内成長と国際市場需要の両方を牽引するでしょう。

市場の集中度と特徴

日本のゲノム編集産業は、最先端の医療・農業バイオテクノロジーの進歩に牽引された高度な革新性が特徴です。CRISPR-Cas9などのツールを用いた遺伝性疾患向け遺伝子治療の開発において、日本は最先端を走っています。また、耐病性や栄養価向上といった改良特性を備えたゲノム編集作物の開発でも先駆的な役割を果たしています。例えば2021年3月には、サナテックシード社が開発した世界初のゲノム編集トマトが日本で発売されました。CRISPR-Cas9技術で創出された「シシリアンルージュ高GABAトマト」は、リラックス効果や血圧降下作用を持つアミノ酸「GABA」を大幅に含有しています。本品は日本で遺伝子組み換え作物として規制対象外となります。このトマトが選ばれた背景には、シシリアンルージュ品種が広く認知されていること、また多くの消費者が既にGABA強化製品を購入していることから、高い消費者受容性が期待されたためです。今回の発売は、持続可能な食料システムに向けた植物育種におけるイノベーションを促進する、日本のゲノム編集政策における重要な節目となります。日本の強力な研究エコシステム、すなわち主要大学やバイオテクノロジー企業、そして官民連携やゲノム研究開発への資金提供を促進する積極的な政府政策が、このイノベーションを支えています。

日本のゲノム編集市場におけるM&A(合併・買収)活動は顕著に活発であり、この分野の成長可能性とバイオテクノロジー・製薬企業にとっての戦略的重要性を反映しています。技術革新の必要性、市場拡大、知的財産へのアクセスが、この活動を推進しています。武田薬品工業やアステラス製薬などの日本企業は、CRISPRや遺伝子治療プラットフォームといった最先端のゲノム編集技術を自社ポートフォリオに統合するため、中小バイオテック企業の買収や提携を積極的に進めております。こうした取引により、大手企業は研究開発パイプラインを強化し、遺伝性疾患、がん、その他の複雑な疾患に対する新治療法の商業化を加速させることが可能となります。例えば、2025年1月には、JCRファーマシューティカルズとモダリス・セラピューティクスが、中枢神経系(CNS)疾患向け新規遺伝子治療法の開発に焦点を当てた共同研究契約の次段階への移行を発表しました。初期の概念実証を検証した後、この提携ではJCRの独自技術である血液脳関門透過技術「J-Brain Cargo」と、ModalisのCRISPR-GNDMエピゲノム調節プラットフォームを活用した前臨床試験を実施します。全体として、日本のゲノム編集市場におけるM&A活動は活発であり、最先端技術の確保、研究開発能力の強化、医療・農業バイオテクノロジー分野での競争優位性獲得に向けた競争を反映しています。

規制は、イノベーションの促進と安全性の確保のバランスを取りながら、日本のゲノム編集市場を形成する上で重要な役割を果たしています。農業分野では、外来DNAを含まないゲノム編集作物に対する日本の比較的柔軟な規制により、耐病性や栄養価向上などの改良特性を備えた製品の迅速な商業化が可能となっています。医療分野では法規制がより厳格ですが、政府は遺伝子治療の承認に向けた明確な枠組みを確立し、構造化されながらも慎重な新治療法の開発を可能にしています。特にヒト生殖細胞系列編集に関する倫理的懸念は厳しく規制され、日本がこうした応用に対して慎重な姿勢を維持することを保証しています。全体として、日本の規制環境は高い安全性と倫理基準を維持しつつ、ゲノム編集技術の成長を支援しています。

日本のゲノム編集市場における製品展開は、医療と農業の両分野で加速しています。医療分野では、遺伝子治療が急速に進展しており、企業は鎌状赤血球貧血やデュシェンヌ型筋ジストロフィーなどの遺伝性疾患に対する治療法や、個人の遺伝子プロファイルに合わせた個別化医薬品を開発しています。農業分野では、病害抵抗性や栄養価向上といった改良特性を備えたゲノム編集作物が焦点となっており、GABA強化トマトや病害抵抗性米などが開発されています。さらに、家畜の編集やバイオベース素材の開発への関心が高まっており、ゲノム編集技術から生まれる製品の幅が広がっています。例えば、2022年1月には、日本が3種類のゲノム編集食品の商業販売を承認し、農業技術における重要な進展となりました。これには、筋肉成長を促進するために編集されたマダイ(真鯛)や、成長速度と体重増加を目的として改変された22世紀フグ(トラフグ)が含まれます。この拡大は、世界の健康と食料安全保障の課題に対処する上で、ゲノム編集が持つ変革的な可能性を浮き彫りにしています。

製品インサイト

CRISPR/Cas9セグメントは、2024年に44.14%という最大の市場シェアを占め、日本のゲノム編集市場を主導する見込みです。その精密性、効率性、費用対効果の高さが広く採用される要因となっており、医療や農業分野における遺伝子編集の主要ツールとなっています。CRISPRは遺伝性疾患の遺伝子治療開発に革命をもたらす一方、農業分野では耐病性や栄養価向上といった改良特性を備えた作物の創出を可能にしております。例えば2024年3月には、リコーがERS Genomics社とアメリカ・日本におけるCRISPR/Cas9特許の非独占的ライセンス契約を締結し、市場拡大をさらに促進しております。

亜鉛指ヌクレアーゼ(ZFN)分野は、複数の主要要因により予測期間中に17.51%という高いCAGR(年平均成長率)を記録すると見込まれています。ZFNは、より精密な遺伝子改変を伴う遺伝子組換え生物(GMO)の創出において有望性を示しており、特に従来型のGMO処置に対する規制承認が困難な分野でその価値を発揮しています。例えば、2024年5月には、広島大学および産業技術総合研究所の研究者らが、AlphaFold、Coot、Rosettaを用いて亜鉛指ヌクレアーゼ(ZFN)技術を改良しました。彼らの手段はZFNの構築と編集効率を5%向上させ、臨床応用や遺伝性疾患治療に向けたゲノム編集を推進しています。正確で安全かつ効果的な遺伝子編集ツールへの需要の高まり、ZFNベース技術の継続的な進歩、そして研究開発投資の増加が、この急速な成長を牽引しております。

デリバリー手段に関する洞察

2024年において、インビボセグメントは遺伝子治療および臨床応用開発における重要な役割を背景に、最大の収益市場シェアを占めました。インビボアプローチは、個々の遺伝子プロファイルに合わせて治療を調整できる個別化医薬品において特に魅力的であり、有効性の向上と副作用の低減が期待されます。さらに、ウイルスベクターやナノ粒子などのデリバリー手段の進歩により、インビボゲノム編集はより精密かつ効率的となり、臨床現場での採用をさらに促進しています。生体内編集技術を用いた臨床試験の増加と、日本の医療分野における遺伝子治療への注目の高まりが、その主導的な市場シェアに寄与しており、ゲノム編集産業において重要なセグメントとなっています。

一方、生体外編集セグメントは、特に細胞ベースの治療法や遺伝性疾患に対する遺伝子治療分野での有望な応用により、予測期間中に著しいCAGRで拡大が見込まれます。エクザビボ編集では、細胞を体外で編集し患者に再導入します。これにより編集プロセスの精密な制御やオフターゲット効果の低減など、複数の利点が得られます。免疫療法やがん治療への関心の高まりもエクザビボ応用を拡大させており、特にがん免疫療法向けCAR-T細胞療法(キメラ抗原受容体T細胞)の開発が進んでいます。さらに、臨床試験の成功事例の増加や研究開発への投資拡大が、体外ゲノム編集技術の需要をさらに促進しており、市場における主要な成長分野となっています。

アプリケーションインサイト

遺伝子工学セグメントは、医療や農業における幅広い応用と、CRISPRやZFNなどのゲノム編集技術の進歩に牽引され、2024年に最大の収益市場シェアを占めました。遺伝子工学は、個人の遺伝子構成に合わせて医薬品の治療法を調整する個別化医薬品の革新を推進し、治療の精度と有効性を向上させています。農業分野では、遺伝子工学により、耐病性、栄養価の向上、環境耐性といった改良特性を備えた遺伝子組み換え作物の開発が可能となり、世界の食料安全保障課題の解決に不可欠な役割を果たしています。バイオ医薬品、遺伝子組換え生物(GEO)、先進的な作物バイオテクノロジーへの注目度が高まる中、遺伝子工学分野の優位性はさらに強化され、ゲノム編集市場における主導的立場を確立しています。

臨床応用分野は、様々な遺伝性疾患や慢性疾患に対する遺伝子治療やゲノム治療の急速な進歩と普及により、2025年から2033年にかけて大幅な成長が見込まれます。特に個別化医薬品において、これらの治療法の有効性を実証する臨床試験が増えるにつれ、遺伝子治療への需要が急増しております。さらに、生体内および生体外遺伝子編集処置の進歩により、治療の精度と安全性が向上し、臨床応用分野の急速な成長に寄与しております。例えば、2023年9月には大阪大学の研究者らが、より安全な遺伝子編集処置「NICER」を発表しました。

NICERは複数の単鎖切断を生成することで意図しない変異を低減し、CRISPR/Cas9に代わる安全な選択肢を提供します。研究への投資増加と、臨床現場における遺伝子編集ベースの治療法の商業化成功が、本セグメントにおける最大の収益シェアを牽引する主要因となっております。モードインサイト2024年、契約セグメントがゲノム編集産業を牽引しました。これは、研究開発(R&D)、臨床試験、バイオ製造の外部委託において、契約研究機関(CRO)や契約開発製造機関(CDMO)への依存度が高まっていることが背景にあります。

CRISPRやZFNといったゲノム編集技術が進化する中、バイオテクノロジー企業や製薬会社は、製品開発の加速、コスト削減、リスク最小化を図るため、契約サービスプロバイダーの専門知識とインフラを活用しています。例えば、2025年1月には住友商事がHuvepharma社と独占販売契約を締結し、藻類由来DHAの日本国内供給を開始しました。この提携は、重金属汚染や乱獲といった懸念に対応するため、魚由来DHAに代わる安全で持続可能な代替品を提供することを目的としています。このアウトソーシングの傾向により、企業は自社のコア能力に集中しつつ、遺伝子編集、規制順守、スケーラブルな製造における専門知識の恩恵を受けることが可能となり、契約部門はゲノム編集産業における成長と革新の主要な推進力となっています。

社内部門は、ゲノム編集技術の研究、開発、商業化に対するより大きな管理の必要性が高まっていることを背景に、予測期間中に大幅な成長が見込まれています。自社開発アプローチにより、知的財産、データセキュリティ、品質保証といった重要な側面を完全に管理下に置くことが可能となります。これらは競争が激しく規制の厳しいバイオテクノロジー産業において極めて重要です。さらに、個別化医薬品や精密治療への需要の高まりが、企業に外部委託ではなく自社開発によるカスタマイズソリューションの開発を促しています。

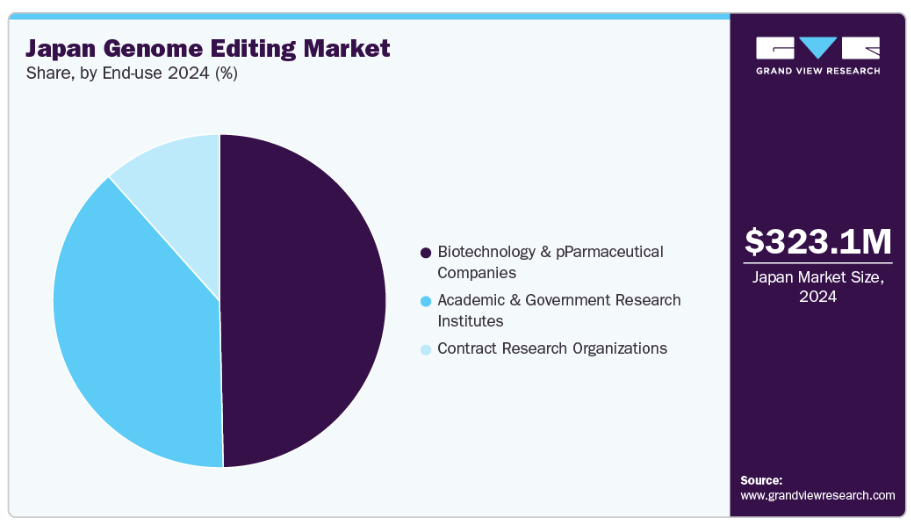

この内部能力へのシフトは、ゲノム編集製品の商業化を加速させたいという意向にも起因しており、革新的な治療法を市場に投入する際に企業により多くの柔軟性とスピードをもたらします。エンドユースに関する洞察バイオテクノロジーおよび製薬企業セグメントは、革新的な遺伝子治療法や遺伝子組み換え製品への需要の高まりを背景に、2024年に日本のゲノム編集技術産業を支配し、49.66%という最大の市場シェアを占めました。

バイオ医薬品への注目の高まり、日本の強固な研究インフラ、バイオテクノロジーに対する政府支援が相まって、製薬・バイオテクノロジー企業はゲノム編集分野におけるイノベーションと市場拡大の主要な推進役として位置づけられています。例えば、2024年11月にはSohm社が日本で重要な遺伝子編集特許を取得し、バイオテクノロジー分野での地位を強化するとともに、より精密で効率的な遺伝子改変によるゲノム医薬品の進展に貢献しました。

学術機関および政府系研究機関は、ゲノム編集における基礎研究、科学的革新、共同研究パートナーシップへの注目の高まりを背景に、予測期間中に20.15%という最も高いCAGRで成長すると見込まれています。政府からの多額の資金提供と国際協力の拡大により、日本の学術機関および研究機関は、遺伝子治療開発、作物改良、生物医学応用分野での取り組みを加速させています。精密医薬品と遺伝子研究への注目の高まりは、これらの機関の産業への貢献をさらに強化し、将来の成長を牽引する新規治療法や技術のパイプラインを創出しています。これらの機関が科学的発見の限界を押し広げ続ける中、ゲノム編集市場におけるその拡大する役割は、この産業の進化に大きく寄与すると予想されます。

日本のゲノム編集企業に関する主な知見

日本のゲノム編集市場は、技術革新、幅広い製品ポートフォリオ、バイオテクノロジーおよび医療産業における強力な存在感で知られる主要企業によって大きく影響を受けています。富士フイルム株式会社、武田薬品工業株式会社、アステラス製薬株式会社などの有力企業は、特に遺伝子治療、遺伝子組み換え作物、バイオ医薬品生産などの応用分野において、ゲノム編集技術のリーダーとしての地位を確固たるものにしています。これらの企業は、CRISPR-Cas9や亜鉛指ヌクレアーゼ(ZFN)といったツールの導入と商業化において最先端を走り、臨床および農業分野のニーズに対応しています。その製品は、高い信頼性、拡張性、そして日本の規制基準への適合性から、バイオ製造、遺伝子研究、精密医薬品開発において広く活用されています。

これらの主要企業は、ゲノム編集技術の精度向上と治療応用範囲の拡大に焦点を当て、研究開発および製品開発に継続的に投資しています。特に、ゲノム編集を個別化医薬品と統合し、遺伝性疾患、がん、希少疾患に対する治療効果の向上を図っています。さらに、日本が規制順守と倫理基準を強く重視していることが、医療・農業分野双方に向けた安全で効率的かつ手頃な価格のソリューションにおけるさらなる革新を促進しています。

理化学研究所や京都大学などの主要機関も、基礎研究や初期段階の遺伝子編集療法の限界を押し広げ、バイオテックスタートアップや製薬大手との連携を通じて画期的な研究を推進することで、市場に大きく貢献しています。これらの機関のゲノム編集処置に関する専門知識は、日本の成長するバイオテック分野に合致した高品質な遺伝子治療とイノベーションを保証します。

また、各社がゲノム編集能力の強化とグローバル市場への進出を図る中、戦略的提携、官民連携、合弁事業の増加も市場で顕著です。シングルユースシステム、生物学的製剤生産、農業バイオテクノロジーへの需要増が、カスタマイズされたゲノム編集ソリューションの開発を推進しています。柔軟で拡張性のある遺伝子治療や遺伝子組み換え作物への需要が高まる中、これらの企業は拡大する日本のゲノム編集産業において、信頼性と革新性を兼ね備えたサプライチェーンを確保する上で極めて重要です。

主要な日本のゲノム編集企業:

- Merck KGaA

- Takara Bio Inc.

- Revvity, Inc.

- Danaher Corporation

- GenScript

- New England Biolabs

- Lonza

- Thermo Fisher Scientific, Inc.

- Charles River Laboratories

- Eurofins Scientific

最近の動向

- 2025年3月、GenScript Biotech Corp.は米国Broad Instituteとのライセンス契約を締結し、同社のPrime Editing技術へのアクセス権を獲得しました。これにより、商業的な遺伝子編集能力の強化が図られます。

- 2025年1月、タカラバイオUSAホールディングス株式会社は、カリフォルニア州に拠点を置くキュリオ・バイオサイエンス社の買収を完了し、同社のトレッカーおよびシーカー空間生物学プラットフォームを米国における単一細胞オミクス事業ポートフォリオに統合いたしました。

- 2023年3月、サーモフィッシャーサイエンティフィックとアーセナルバイオサイエンシズは米国において、プラチナ耐性卵巣がんを対象としたプログラム可能な自家CAR-T細胞療法の臨床規模製造プロセスの推進に向け、共同研究を開始いたしました。

日本ゲノム編集市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供いたします。本レポートでは、Grand View Researchが日本のゲノム編集市場を技術、導入手段、用途、モード、最終用途に基づいてセグメント化しております:

技術別展望(収益、百万米ドル、2021年~2033年)

- (CRISPR)/Cas9

- TALENs/MegaTALs

- ZFN

- メガヌクレアーゼ

- その他

導入手段別展望(収益、百万米ドル、2021年~2033年)

- エクシビボ

- インビボ

用途別展望(収益、百万米ドル、2021年~2033年)

- 遺伝子エンジニアリング

- 細胞株エンジニアリング

- 動物遺伝子エンジニアリング

- 植物遺伝子工学

- その他

- 臨床応用

- 診断薬開発

- 治療薬開発

- モード別見通し(収益、百万米ドル、2021年~2033年)

- 契約

- 社内

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- バイオテクノロジーおよび製薬企業

- 学術機関および政府系研究機関

- 受託研究機関

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 技術セグメント

1.2.2 方法セグメント

1.2.3 アプリケーションセグメント

1.2.4 モードセグメント

1.2.5 エンドユースセグメント

1.3 情報分析

1.4 市場策定とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 概要

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、動向、及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 日本ゲノム編集市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19影響分析

第4章 日本ゲノム編集市場:技術ビジネス分析

4.1. 技術セグメントダッシュボード

4.2. 日本ゲノム編集市場における技術動向分析

4.3. 日本ゲノム編集市場規模とトレンド分析(技術別、2021年~2033年、百万米ドル)

4.4. CRISPR/Cas9

4.4.1. CRISPR/Cas9市場規模予測(2021年~2033年、百万米ドル)

4.5. TALENs/MegaTALs

4.5.1. TALENs/MegaTALs市場規模予測(2021年~2033年、百万米ドル)

4.6. ZFN

4.6.1. ZFN市場規模予測(2021年~2033年、百万米ドル)

4.7. メガヌクレアーゼ

4.7.1. メガヌクレアーゼ市場規模予測(2021年~2033年、百万米ドル)

4.8. その他

4.8.1. その他市場規模予測(2021年~2033年、百万米ドル)

第5章 日本ゲノム編集市場:デリバリー方法別事業分析

5.1. デリバリー方法セグメント概要

5.2. 日本ゲノム編集市場におけるデリバリー方法の動向分析

5.3. 日本ゲノム編集市場規模及び動向分析(デリバリー方法別、2021年~2033年、百万米ドル)

5.4. 体外

5.4.1. 体外市場の見積もりおよび予測 2021年から2033年(百万米ドル)

5.5. 生体内

5.5.1. 生体内市場の見積もりおよび予測 2021年から2033年(百万米ドル)

第6章 日本ゲノム編集市場:用途別事業分析

6.1. アプリケーションセグメントダッシュボード

6.2. 日本ゲノム編集市場のアプリケーション動向分析

6.3. 日本ゲノム編集市場の規模及び動向分析(アプリケーション別、2021年から2033年まで、百万米ドル)

6.4. 遺伝子工学

6.4.1. 遺伝子工学市場の推定値と予測(2021年から2033年まで、百万米ドル)

6.4.2. 細胞株エンジニアリング

6.4.2.1. 細胞株エンジニアリング市場規模予測(2021年~2033年、百万米ドル)

6.4.3. 動物遺伝子工学

6.4.3.1. 動物遺伝子工学市場規模予測(2021年~2033年、百万米ドル)

6.4.4. 植物遺伝子工学

6.4.4.1. 植物遺伝子工学市場規模予測(2021年~2033年、百万米ドル)

6.4.5. その他

6.4.5.1. その他市場規模予測(2021年~2033年、百万米ドル)

6.5. 臨床応用

6.5.1. 臨床応用市場の推定値と予測 2021年から2033年(百万米ドル)

6.5.2. 治療法開発

6.5.2.1. 治療法開発市場の推定値と予測 2021年から2033年(百万米ドル)

6.5.3. 診断法開発

6.5.3.1. 診断法開発市場の推定値と予測 2021年から2033年 (百万米ドル)

第7章 日本ゲノム編集市場:モード別事業分析

7.1. モード別ダッシュボード

7.2. 日本ゲノム編集市場におけるモード別動向分析

7.3. 日本ゲノム編集市場規模及び動向分析(モード別、2021年から2033年)(百万米ドル)

7.4. 契約

7.4.1. 契約市場規模予測(2021年~2033年、百万米ドル)

7.5. 自社開発

7.5.1. 自社開発市場規模予測(2021年~2033年、百万米ドル)

第8章 日本ゲノム編集市場:最終用途別推定値と動向分析

8.1. 最終用途セグメント概要

8.2. 日本ゲノム編集市場の最終用途動向分析

8.3. 日本ゲノム編集市場規模と動向分析(最終用途別、2021年から2033年まで、百万米ドル)

8.4. バイオテクノロジー・製薬企業

8.4.1. バイオテクノロジー・製薬企業市場規模予測(2021年~2033年、百万米ドル)

8.5. 学術・研究機関

8.5.1. 学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

8.6. 受託研究機関

8.6.1.

CRO(受託研究機関)市場規模予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 企業/競合分類

9.2. 戦略マッピング

9.3. 2024年における企業市場ポジション分析

9.4. 企業プロファイル/リスト

9.4.1. メルクKGaA

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的取り組み

9.4.2. タカラバイオ株式会社

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的取り組み

9.4.3. レヴィティ株式会社

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. ダナハー・コーポレーション

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. GenScript

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的取り組み

9.4.6. New England Biolabs

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的取り組み

9.4.7. ロンザ

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的取り組み

9.4.8. サーモフィッシャーサイエンティフィック社

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的取り組み

9.4.9. チャールズリバーラボラトリーズ社

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーキング

9.4.9.4. 戦略的取り組み

9.4.10. ユーロフィンズ・サイエンティフィック

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーキング

9.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 規制の枠組み

表4 日本ゲノム編集市場、技術別、2021年~2033年(百万米ドル)

表5 日本ゲノム編集市場、導入手段別、2021年~2033年(百万米ドル)

表6 日本ゲノム編集市場、用途別、2021年~2033年(百万米ドル)

表7 日本ゲノム編集市場、モード別、2021年~2033年(百万米ドル)

表8 日本ゲノム編集市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 日本ゲノム編集市場のセグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場調査プロセス

図7 情報収集

図8 一次調査

図9 市場概況

図10 セグメント概況

図11 競争環境概況

図12 日本ゲノム編集市場:技術展望の主なポイント

図13 日本ゲノム編集市場:技術動向分析

図14 日本のCRISPR/Cas9市場、2021年~2033年(百万米ドル)

図15 日本のTALENs/MegaTALs市場、2021年~2033年(百万米ドル)

図16 日本のZFN市場、2021年~2033年(百万米ドル)

図17 日本のメガヌクレアーゼ市場、2021年~2033年(百万米ドル)

図18 日本のその他市場、2021年~2033年(百万米ドル)

図19 日本のゲノム編集市場:デリバリー手段の見通しと主なポイント

図20 日本のゲノム編集市場:デリバリー手段の動向分析

図21 日本におけるエクソビボ市場、2021年~2033年(百万米ドル)

図22 日本におけるインビボ市場、2021年~2033年(百万米ドル)

図23 日本におけるゲノム編集市場:応用分野の見通しと主なポイント

図24 日本ゲノム編集市場:用途別動向分析

図25 日本遺伝子工学市場、2021年~2033年(百万米ドル)

図26 日本細胞株エンジニアリング市場、2021年~2033年(百万米ドル)

図27 日本動物エンジニアリング市場、2021年~2033年(百万米ドル)

図28 日本における植物エンジニアリング市場、2021年~2033年(百万米ドル)

図29 日本におけるその他市場、2021年~2033年(百万米ドル)

図30 日本における臨床応用市場、2021年~2033年(百万米ドル)

図31 日本の診断薬開発市場、2021年~2033年(百万米ドル)

図32 日本の治療薬開発市場、2021年~2033年(百万米ドル)

図33 日本のゲノム編集市場:モード展望と主なポイント

図34 日本のゲノム編集市場:モード動向分析

図35 日本における受託市場、2021年~2033年(百万米ドル)

図36 日本における自社開発市場、2021年~2033年(百万米ドル)

図37 日本におけるゲノム編集市場:エンドユース見通しと主なポイント

図38 日本におけるゲノム編集市場:エンドユース動向分析

図39 日本のバイオテクノロジー・製薬企業市場、2021年~2033年(百万米ドル)

図40 日本の学術・研究機関市場、2021年~2033年(百万米ドル)

図41 日本の受託研究機関市場、2021年~2033年(百万米ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖