❖本調査資料に関するお問い合わせはこちら❖

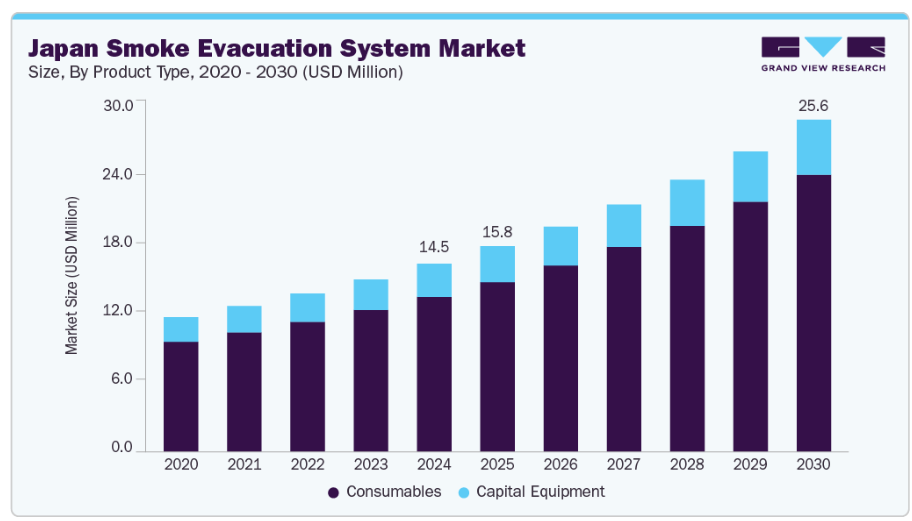

日本の排煙システム市場規模は、2024年に1,449万米ドルと推定され、2025年から2030年にかけて年平均成長率(CAGR)10.08%で成長すると予測されています。

低侵襲手術の導入増加が市場成長を後押ししています。婦人科腫瘍学雑誌(Journal of Gynecologic Oncology)2023年掲載論文によれば、日本における子宮体癌の外科的治療の約34%が低侵襲手術(MIS)で占められております。さらに、手術煙の危険性に対する認識の高まり、継続的な技術進歩、臨床要件に合わせた先進製品の普及拡大が、市場成長を促進しております。

本国では、高齢化社会とそれに伴うがん、心血管疾患、消化器疾患などの慢性疾患の増加を主な要因として、外科手術件数が継続的に増加しております。例えば、国立医学図書館の報告書によりますと、2023年の日本において、全国臨床データベース(NCD)に記録された消化器・腹部外科関連の手術件数は合計895,606件に上りました。このカテゴリーで最も多く実施された手術は腹腔鏡下胆嚢摘出術で118,825件、次いで腹腔鏡下鼠径ヘルニア手術が82,669件、開腹鼠径ヘルニア手術が63,234件でした。

さらに、日本におけるロボット手術の導入拡大が市場の成長をさらに加速させています。例えば、エルゼビア社の報告書によれば、2009年に日本で初めて導入されたダヴィンチシステムは、2022年までに450台以上が設置されました。日本には約1800の高度専門医療病院があり、上位500機関の80%以上が同システムを導入しています。

また、Springer Nature Limitedの報告書によれば、2023年までに日本で稼働中のダヴィンチシステムは570台を超え、ロボット手術の受容拡大が顕著です。ロボット支援手術の増加に伴い、電気メス、レーザー、超音波メスなどのエネルギーベース機器から発生する手術煙も増加しています。これにより、手術チームと患者の双方の安全を守る効果的な煙排出システムの必要性が強調され、市場成長が促進されています。

以下、異なる機器によって発生する外科手術用煙の特性を比較し、煙に含まれる有害粒子、生存細胞、ウイルス、細菌、有機化学物質の多様性を示しています。

当該地域における高齢化人口の増加が市場成長を牽引しております。日本政府のデータによれば、2024年10月1日現在、高齢人口は過去最高の3,625万人に達し、65歳以上が総人口の約3分の1を占めております。総務省の発表によれば、高齢者は人口の約29.3%を占めており、これは10万人以上の人口を有する国・地域の中で最も高い割合です。さらに、東京にある国立社会保障・人口問題研究所の推計では、2040年までに日本の高齢者は総人口の34.8%に達すると予測されています。

さらに、この産業では、グローバルメーカーと現地販売代理店との戦略的提携により、著しい成長が見られます。こうしたパートナーシップは、日本の厳格な規制環境への対応、現地市場の嗜好への対応、そして先進的な外科手術技術の普及促進において極めて重要です。例えば:

EMED社とアムコ株式会社の提携:

提携概要: 電気外科手術および手術煙吸引システムを専門とする欧州メーカーEMED社は、日本国内での製品流通をアムコ株式会社と共同で進めております。

製品焦点: EMED社の煙吸引装置は、電気外科手術用ジェネレーターと統合されることが多く、自動作動機能と高効率粒子濾過を提供します。

市場への影響: アムコ株式会社の日本外科機器市場におけるネットワークは、特に電気外科手術と煙管理の統合ソリューションを求める施設において、EMED社の統合システムの導入促進に寄与しています。

さらに、電気メスやレーザーなどのエネルギーベースの機器を用いた処置中に発生する副産物である手術煙が健康リスクをもたらすという認識が高まっています。この煙には、ホルムアルデヒドやアセトアルデヒドなどの揮発性有機化合物(VOC)、粒子状物質(PM2.5)、および潜在的な感染性物質を含む有害物質の複雑な混合物が含まれています。手術煙成分の健康被害の概要は以下です:

症例研究:乳房手術における手術室用外科的煙霧吸引システムの有用性を評価する前向き無作為化研究

背景:

外科的煙霧吸引システムを評価した世界的な研究はこれまで存在しません。本無作為化研究は、手術室内の空気中の汚染物質を低減し、外科的煙霧、揮発性有機化合物(VOC)、ホルムアルデヒドなどの有害物質に対する手術スタッフの職業的曝露を最小限に抑える効果を評価することを目的としました。

手段:

本研究では、手術煙吸引システム導入時と非導入時の手術室環境条件を比較しました。乳房温存手術および乳房切除術実施中の医師・看護師の曝露レベルをモニタリングし、結果の均衡を確保するため吸引システムの導入を無作為に割り当てました。

結果:

吸引システムの使用により、手術室内の揮発性有機化合物(VOC)およびホルムアルデヒドの総濃度が有意に減少しました。さらに、医療従事者のホルムアルデヒドおよびアセトアルデヒドへの曝露が顕著に低減されました。

結論:

本研究は、外科用煙吸引システムが空気中汚染物質と職業曝露を効果的に低減することを実証し、医療従事者の安全確保における重要性を強調するとともに、日本国内での導入推進を支持するものです。

市場の集中度と特性

産業では、コスト削減、会員体験の向上、変化する規制環境への適応性へのニーズを背景に、高度なイノベーションが進んでいます。革新的な技術には、可変吸引力制御や人間工学に基づいたハンドヘルド吸引ワンドなどが含まれます。例えば、オリンパスのUHI-4高流量送気ユニットは、最大45 L/minの高速送気をサポートし、自動煙吸引機能を統合しているため、腹腔鏡手術において特に有用です。

市場では、大手事業者が事業範囲と能力の拡大を図る中で、顕著な統合が進みました。オリンパス株式会社、ストライカー社をはじめとする専門医療機器メーカー各社は、煙吸引システムの革新に大きく貢献しております。大学や研究機関との連携により、先端技術の継続的な改善と適応が支えられています。さらに、グローバルメーカーは現地販売代理店との提携や合弁事業を通じて、日本特有の医療要件や基準に適合した製品展開を図っております。

日本では、医薬品医療機器総合機構(PMDA)と厚生労働省(MHLW)が、医療現場で使用される煙排出システムを含む医療機器の承認・監視を監督する主要な規制機関です。

厚生労働省(MHLW):政策の策定、規制の施行、承認製品リストの管理を行います。

医薬品医療機器総合機構(PMDA):医療機器が市場に出る前に、安全性、有効性、品質を評価します。

製品種類別インサイト

消耗品セグメントは2024年に82.43%という最大の収益シェアを占め、予測期間において最も高いCAGRで成長すると見込まれています。その優位性は、柔軟性、広範なプロバイダーネットワーク、およびネットワーク内サービスにおける低い費用分担率に起因しています。PPOプランでは、専門医や病院受診のためのプライマリケアの障壁が不要であり、ネットワーク内サービスに対して低い費用分担率を提供します。この柔軟性は、従業員が医療提供者を自由に選択できる点を重視するため、プラン人気の重要な要因です。PPOプランは、健康維持機構(HMO)などの他のプランの種類と比較して、より広範な提供者ネットワークを提供します。カイザー・ファミリー財団(KFF)の「2024年雇用者健康給付年次調査報告書」によると、PPOプランは最も一般的なプランの種類であり続け、労働者の48%をカバーしています。

資本設備セグメントは予測期間中に著しいCAGRで成長すると見込まれています。資本設備セグメントには、煙排出システム、固定式システム、携帯式システムが含まれ、これらが市場を支配すると予想されます。これらのシステムは、外科手術中に発生する手術煙や有害粒子を効果的に除去するため、安全な手術環境を維持する上で不可欠です。日本における整形外科手術、腹腔鏡手術、美容医療手術の増加が、資本設備の需要を牽引しています。

アプリケーションインサイト

腹腔鏡手術セグメントは2024年に27.14%と最大の収益シェアを占めました。この低侵襲処置は、回復時間の短縮、感染リスクの低減、入院期間の短縮といった利点から、一般外科、婦人科、泌尿器科など様々な医療専門分野で広く採用されています。しかしながら、腹腔鏡手術中に電気メスや超音波メスなどのエネルギーベースの機器を使用すると、大量の外科手術煙が発生します。これにより、煙吸引システムの需要が高まっています。高齢化や慢性疾患の増加を背景に、日本における腹腔鏡手術の拡大は、この市場の成長をさらに後押ししています。

一般外科分野は予測期間において高いCAGRで成長が見込まれます。その成長要因としては、手術煙の危険性に対する認識の高まり、規制ガイドラインの厳格化、技術進歩が挙げられます。エネルギーベースの機器と組織が反応する際に生じる副産物である手術煙には、有害な化学物質、生物学的物質、ウイルスが含まれており、患者、外科医、手術室スタッフにリスクをもたらします。電気メス(電気凝固器)の広範な使用は、止血や組織切開を提供するため、多くの一般外科手術において基本となります。

エンドユースに関する洞察

2024年時点で、病院セグメントが44.21%という最大の収益シェアを占めました。

医療インフラの近代化が進む中、特に大規模な公立病院や大学附属機関では、先進的な外科機器や手術室安全技術への投資が活発化しています。腹腔鏡手術、整形外科手術、ロボット手術といった複雑な処置の件数増加に伴い、日本の病院では外科手術煙への曝露リスクが高まっており、効果的な煙管理ソリューションの導入が進められています。

外来手術センター(ASC)セグメントは、予測期間において最も高いCAGRで成長すると見込まれております。これは、従来型の病院環境に比べ、費用対効果が高く効率的な外科手術を提供し、回復期間を短縮できることから、ASCの人気が高まっていることが要因です。この傾向は、有害な外科手術煙を発生させる電気外科手術やレーザー手術を伴う外来手術を患者が好む傾向が強まっていることに起因しております。外科用煙に関連する健康リスクへの認識が高まる中、ASCでは患者と医療スタッフ双方の安全な環境を確保するため、煙排出システムの導入が必要不可欠であると認識されています。

日本の主要煙排出システム企業に関する洞察

市場は中程度の集中化が進んでおり、小規模から大規模までのプロバイダーが存在します。市場プレイヤーは、提携・協力関係、製品発売、合併・買収、地理的拡大など、様々な戦略的取り組みを通じて、市場での地位維持と成長を図っています。

主要な日本の煙排出システム企業:

- CONMED Corporation

- EMED

- IC Medical

- Medtronic

- Stryker

- Beijing Taktvoll Technology

- ALSA APPARECCHI MEDICALI SRL

- Fairmont Medical

- Karl Storz

- Shuyou Surgical

- UNIONMEDICAL Co., Ltd.

- Olympus Corporation

- Erbe Elektromedizin GmbH

- Steris

- KLS Martin Group

最近の動向

- 2024年9月、Alesi Surgical社は、Mercia Ventures社が主導し、既存の投資家であるIP Group社およびPanakès Partners社が参加した資金調達ラウンドで、559万米ドルを調達することに成功しました。この最新の投資により、Alesi社の調達資金総額は2,352万米ドル以上に達しました。この資金は、米国市場での販売活動の強化、およびヨーロッパと日本における同社の革新的な製品の規制当局の承認取得に充てられる見通しです。Alesi Surgical の最高経営責任者、ドミニク・グリフィス氏は次のように述べています。

日本排煙システム市場レポートのセグメンテーション

本レポートでは、国レベルでの収益成長を予測するとともに、2018年から2030年までの各サブセグメントにおける最新の産業動向分析を提供します。本調査において、Grand View Researchは製品種類、用途、最終用途に基づき、日本排煙システム市場レポートをセグメント化しました。

- 製品種類別見通し(収益、百万米ドル、2018年~2030年)

- 資本設備

- 排煙システム

- 据置型システム

- 携帯型システム

- 排煙システム

- 消耗品

- 排煙フィルター

- 超微粒子空気清浄フィルター(ULPAフィルター)

- 活性炭フィルター

- インラインフィルター

- プレフィルター

- 煙排出ペンシル&ワンド

- 煙排出フュージョン製品(シュラウド)

- 煙排出チューブ

- 付属品

- 排煙フィルター

- 資本設備

- 用途別見通し(収益、百万米ドル、2018年~2030年)

- 腹腔鏡手術

- 整形外科

- 美容整形手術

- 一般外科

- その他

- 最終用途別見通し(収益、百万米ドル、2018年~2030年)

- 病院

- 公立病院

- 私立病院

- 小規模病院

- 大規模病院

- 大学/学術医療センター

- 外来手術センター

- 美容外科センター

- 歯科医院

- 動物医療提供者

- 病院

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. セグメント定義

1.2. 推定値と予測期間

1.3. 調査方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.6. 調査前提

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築とデータ可視化

1.7. モデル詳細

1.7.1. 数量・価格分析

1.8. 目的

1.8.1. 目的 – 1

1.8.2. 目的 – 2

1.8.3. 目的 – 3

1.9. 二次情報源リスト

1.10. 略語一覧

第2章 エグゼクティブサマリー

2.1. 日本の排煙システム市場

2.1.1. 市場概要

2.1.2. セグメント概要

2.1.2.1. 製品種類別セグメント見通し

2.1.2.2. 用途別セグメント見通し

2.1.2.3. 最終用途別セグメント見通し

2.1.3. 競争環境概要

第3章 市場変数、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. 規制の枠組み

3.4. ビジネス環境分析ツール

3.4.1. 産業分析 – ポーターの5つの力分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購買者の力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競合他社の脅威

3.4.2. PESTEL分析

3.4.3. バリューチェーン分析

3.4.4. 技術的環境

第4章 製品種類別事業分析

4.1. 日本排煙システム市場:製品種類別動向分析

4.2. 日本排煙システム市場:製品種類別セグメントダッシュボード

4.3. 製品種類別動向及び市場シェア分析(2024年及び2030年)

4.4. 日本排煙システム市場規模予測(製品種類別)

4.5. 資本設備

4.5.1. 資本設備市場規模(2018年~2030年、百万米ドル)

4.5.2. 排煙システム

4.5.2.1. 排煙システム市場、2018年~2030年(百万米ドル)

4.5.2.2. 固定式システム

4.5.2.2.1. 固定式システム市場、2018年~2030年 (百万米ドル)

4.5.2.3. 携帯型システム

4.5.2.3.1. 携帯型システム市場、2018年~2030年(百万米ドル)

4.6. 消耗品

4.6.1. 消耗品市場、2018年~2030年(百万米ドル)

4.6.2. 排煙フィルター

4.6.2.1. 排煙フィルター市場、2018年~2030年(百万米ドル)

4.6.2.2. 超低浸透空気(ULPA)フィルター

4.6.2.2.1. 超低浸透空気(ULPA)フィルター市場、2018年~2030年 (百万米ドル)

4.6.2.3. 活性炭フィルター

4.6.2.3.1. 活性炭フィルター市場、2018年~2030年(百万米ドル)

4.6.2.4. インラインフィルター

4.6.2.4.1. インラインフィルター市場、2018年~2030年(百万米ドル)

4.6.2.5. インラインフィルター

4.6.2.5.1. インラインフィルター市場、2018年~2030年 (百万米ドル)

4.6.3. 煙排出ペンシル及びワンド

4.6.3.1. 煙排出ペンシル及びワンド市場、2018年~2030年(百万米ドル)

4.6.4. 煙排出フュージョン製品(シュラウド)

4.6.4.1. 煙排出フュージョン製品(シュラウド)市場、2018年~2030年(百万米ドル)

4.6.5. 煙排出チューブ

4.6.5.1. 煙排出チューブ市場、2018年~2030年(百万米ドル)

4.6.6. 付属品

4.6.6.1. 付属品市場、2018年~2030年(百万米ドル)

第5章 アプリケーション別事業分析

5.1. 日本の煙排出システム市場:アプリケーション別動向分析

5.2. 日本の煙排出システム市場:アプリケーション別セグメントダッシュボード

5.3. アプリケーション別動向及び市場シェア分析、2024年及び2030年

5.4. 日本排煙システム市場:用途別予測と推定

5.5. 腹腔鏡手術

5.5.1. 腹腔鏡手術市場、2018年~2030年(百万米ドル)

5.6. 整形外科

5.6.1. 整形外科市場、2018年~2030年 (百万米ドル)

5.7. 美容医療手術

5.7.1. 美容医療手術、2018年~2030年(百万米ドル)

5.8. 一般外科

5.8.1. 一般外科市場、2018年~2030年(百万米ドル)

5.9. その他

5.9.1. その他市場、2018年~2030年(百万米ドル)

第6章 用途別ビジネス分析

6.1. 日本排煙システム市場:用途別動向分析

6.2. 日本排煙システム市場:用途別セグメントダッシュボード

6.3. 用途別動向及び市場シェア分析、2024年及び2030年

6.4. 日本排煙システム市場:エンドユース別予測と推定

6.5. 病院

6.5.1. 病院市場、2018年~2030年(百万米ドル)

6.5.2. 公立病院市場、2018年~2030年(百万米ドル)

6.5.2.1. 公立病院市場、2018年~2030年(百万米ドル)

6.5.3. 私立病院市場、2018年~2030年(百万米ドル)

6.5.3.1. 私立病院市場、2018年~2030年 (百万米ドル)

6.5.3.2. 小規模病院市場、2018年~2030年(百万米ドル)

6.5.3.2.1. 小規模病院市場、2018年~2030年(百万米ドル)

6.5.3.3. 大規模病院市場、2018年~2030年(百万米ドル)

6.5.3.3.1. 大規模病院市場、2018年~2030年(百万米ドル)

6.5.4. 大学/学術医療センター市場、2018年~2030年(百万米ドル)

6.5.4.1. 大学/学術医療センター市場、2018年~2030年(百万米ドル)

6.6. 外来手術センター

6.6.1. 外来手術センター市場、2018年~2030年(百万米ドル)

6.7. 美容外科センター

6.7.1. 美容外科センター市場、2018年~2030年(百万米ドル)

6.8. 歯科医院

6.8.1. 歯科医院市場、2018年~2030年(百万米ドル)

6.9. 動物医療提供者

6.9.1. 動物医療提供者市場、2018年~2030年(百万米ドル)

第7章 競争環境

3.1. 企業分類

7.2. 企業の市場ポジション分析

7.3. 企業シェア分析

7.4. 戦略マッピング

7.4.1. パートナーシップ/協業/提携

7.4.2. 新サービス立ち上げ

7.4.3. 合併・買収

7.4.4. その他

7.5. 企業プロファイル/リスト

7.5.1. ヘルスケア・プロダクト・コーポレーション

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーキング

7.5.1.4. 戦略的取り組み

7.5.2. CONMED社

7.5.2.1. 概要

7.5.2.2. 財務実績

7.5.2.3. 製品ベンチマーキング

7.5.2.4. 戦略的取り組み

7.5.7. EMED

7.5.3.1. 概要

7.5.3.2. 財務実績

7.5.3.3. 製品ベンチマーク

7.5.7.4. 戦略的取り組み

7.5.4. ICメディカル

7.5.4.1. 概要

7.5.4.2. 財務実績

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的取り組み

7.5.5. メドトロニック

7.5.5.1. 概要

7.5.5.2. 財務実績

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的取り組み

7.5.6. ストライカー

7.5.6.1. 概要

7.5.6.2. 財務実績

7.5.6.3. 製品ベンチマーキング

7.5.6.4. 戦略的取り組み

7.5.7. 北京タクツヴォル・技術

7.5.7.1. 概要

7.5.7.2. 財務実績

7.5.7.3. 製品ベンチマーキング

7.5.7.4. 戦略的取り組み

7.5.8. ALSA APPARECCHI MEDICALI SRL

7.5.8.1. 概要

7.5.8.2. 財務実績

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的取り組み

7.5.9. フェアモント・メディカル

7.5.9.1. 概要

7.5.9.2. 財務実績

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的取り組み

7.5.10. カール・ストルツ

7.5.10.1. 概要

7.5.10.2. 財務実績

7.5.10.3. 製品ベンチマーク

7.5.10.4. 戦略的取り組み

7.5.11. Shuyou Surgical

7.5.11.1. 概要

7.5.11.2. 財務実績

7.5.11.3. 製品ベンチマーキング

7.5.11.4. 戦略的取り組み

7.5.12. ユニオンメディカル株式会社

7.5.12.1. 概要

7.5.12.2. 財務実績

7.5.12.3. 製品ベンチマーキング

7.5.12.4. 戦略的取り組み

7.5.13. オリンパス株式会社

7.5.13.1. 概要

7.5.13.2. 財務実績

7.5.13.3. 製品ベンチマーク

7.5.13.4. 戦略的取り組み

7.5.14. Erbe Elektromedizin GmbH

7.5.14.1. 概要

7.5.14.2. 財務実績

7.5.14.3. 製品のベンチマーク

7.5.14.4. 戦略的取り組み

7.5.15. ステリス

7.5.15.1. 概要

7.5.15.2. 財務実績

7.5.15.3. 製品のベンチマーク

7.5.15.4. 戦略的取り組み

7.5.16. KLS マーティン・グループ

7.5.16.1. 概要

7.5.16.2. 財務実績

7.5.16.3. 製品ベンチマーク

7.5.16.4. 戦略的取り組み

表一覧

表 1 さまざまな外科用機器によって発生する外科用煙の比較 34

表 2 高齢者人口(2018 年~2024 年)

表 3 外科用煙の健康被害

表 4 2018 年から 2030 年までの、製品別、日本の煙排出システム市場の収益予測および見通し(単位:百万米ドル

表 5 2018 年から 2030 年までの、用途別、日本の煙排出システム市場の収益予測および見通し (百万米ドル)

表6 日本の煙排出システム市場における収益予測(用途別、2018年~2030年)(百万米ドル)

表7 日本の煙排出システム市場分析(病院数、2024年)

表8 日本の民間病院(種類別、2024年)

図表一覧

図1 市場概況

図2 製品種類・用途別セグメント見通し

図3 最終用途別セグメント見通し

図4 競争環境

図5 日本の排煙システム市場における系統別見通し

図6 日本の排煙システム市場動向

図7 日本外科学会が対象とする7外科分野における症例数

図8 日本におけるda Vinci台数(Intuitive Surgical Inc.提供)

図9 バリューチェーン分析

図10 日本煙排出システム市場:ポーターの5つの力分析

図11 日本煙排出システム市場:PESTLE分析

図12 日本煙排出システム市場:製品種類別セグメントダッシュボード

図13 日本の煙排出システム市場:製品種類別市場シェア分析(2025年及び2030年)

図14 資本設備市場(2018年~2030年、百万米ドル)

図15 煙排出システム市場(2018年~2030年、百万米ドル)

図16 固定式システム市場、2018年~2030年(百万米ドル)

図17 携帯式システム市場、2018年~2030年(百万米ドル)

図18 消耗品市場、2018年~2030年 (百万米ドル)

図19 排煙フィルター市場、2018年~2030年(百万米ドル)

図20 超微粒子捕集フィルター(ULPA)市場、2018年~2030年(百万米ドル)

図21 活性炭フィルター市場、2018年~2030年(百万米ドル)

図22 インラインフィルター市場、2018年~2030年(百万米ドル)

図23 プレフィルター市場、2018年~2030年 (百万米ドル)

図24 煙排出ペンシル&ワンド市場、2018年~2030年(百万米ドル)

図25 煙排出フュージョン製品(シュラウド)市場、2018年~2030年(百万米ドル)

図26 排煙チューブ市場、2018年~2030年(百万米ドル)

図27 付属品市場、2018年~2030年(百万米ドル)

図28 日本排煙システム市場:用途セグメントダッシュボード

図29 日本排煙システム市場:用途別市場シェア分析、2025年及び2030年

図30 腹腔鏡手術市場、2018年~2030年(百万米ドル)

図31 腹腔鏡手術用排煙システム市場、2018年~2030年(百万米ドル)

図32 腹腔鏡手術用排煙フィルター市場、2018年~2030年(百万米ドル)

図33 腹腔鏡手術用煙排出ペンシル及びワンド市場、2018年~2030年(百万米ドル)

図34 腹腔鏡手術用煙排出融合製品(シュラウド)市場、2018年~2030年(百万米ドル)

図35 腹腔鏡手術用煙排出チューブ市場、2018年~2030年(百万米ドル)

図36 腹腔鏡手術用付属品市場、2018年~2030年(百万米ドル)

図37 整形外科市場、2018年~2030年(百万米ドル)

図38 整形外科用煙排出システム市場、2018年~2030年(百万米ドル)

図39 整形外科用煙排出フィルター市場、2018年~2030年(百万米ドル)

図40 整形外科用煙排出ペンシル&ワンド市場、2018年~2030年(百万米ドル)

図41 整形外科用煙排出融合製品(シュラウド)市場、2018年~2030年(百万米ドル)

図42 整形外科用煙排出チューブ市場、2018年~2030年(百万米ドル)

図43 整形外科用付属品市場、2018年~2030年(百万米ドル)

図44 美容医療手術市場、2018年~2030年(百万米ドル)

図45 美容医療手術用排煙システム市場、2018年~2030年(百万米ドル)

図46 美容医療手術用排煙フィルター市場、2018年~2030年(百万米ドル)

図47 美容医療手術用排煙ペンシル&ワンド市場、2018年~2030年(百万米ドル)

図48 医療美容手術用排煙システム統合製品(シュラウド)市場、2018年~2030年(百万米ドル)

図49 医療美容手術用排煙チューブ市場、2018年~2030年(百万米ドル)

図50 医療美容手術用付属品市場、2018年~2030年(百万米ドル)

図51 一般外科手術市場 2018年~2030年(百万米ドル)

図52 一般外科手術用煙排出システム市場 2018年~2030年(百万米ドル)

図53 一般外科手術用煙排出フィルター市場、2018年~2030年(百万米ドル)

図54 一般外科手術用煙排出ペンシル&ワンド市場、2018年~2030年(百万米ドル)

図55 一般外科手術用煙排出フュージョン製品(シュラウド)市場、2018年~2030年 (百万米ドル)

図56 一般外科手術用煙排出チューブ市場、2018年~2030年(百万米ドル)

図57 一般外科手術用付属品市場、2018年~2030年(百万米ドル)

図58 その他市場 2018年~2030年(百万米ドル)

図59 その他排煙システム市場 2018年~2030年(百万米ドル)

図60 その他排煙フィルター市場 2018年~2030年(百万米ドル)

図61 その他排煙ペンシル・ワンド市場、2018年~2030年(百万米ドル)

図62 その他排煙融合製品(シュラウド)市場、2018年~2030年(百万米ドル)

図63 その他排煙チューブ市場、2018年~2030年(百万米ドル)

図64 その他付属品市場、2018年~2030年(百万米ドル)

図65 日本煙排出システム市場:最終用途セグメントダッシュボード

図66 日本煙排出システム市場:最終用途別市場シェア分析、2025年及び2030年

図67 病院市場、2018年~2030年(百万米ドル)

図68 私立病院市場、2018年~2030年(百万米ドル)

図69 大規模病院市場、2018年~2030年(百万米ドル)

図70 小規模病院市場、2018年~2030年(百万米ドル)

図71 公立病院市場、2018年~2030年 (百万米ドル)

図72 大学・学術医療センター市場、2018年~2030年(百万米ドル)

図73 外来手術センター(ASC)市場、2018年~2030年(百万米ドル)

図74 美容外科センター市場、2018年~2030年(百万米ドル)

図75 歯科医院市場、2018年~2030年(百万米ドル)

図76 動物医療提供者市場、2018年~2030年(百万米ドル)

図77 競争の分類

図78 企業市場ポジション分析

図79 企業/ブランド市場シェア分析、2024年

図80 戦略マッピング

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖