❖本調査資料に関するお問い合わせはこちら❖

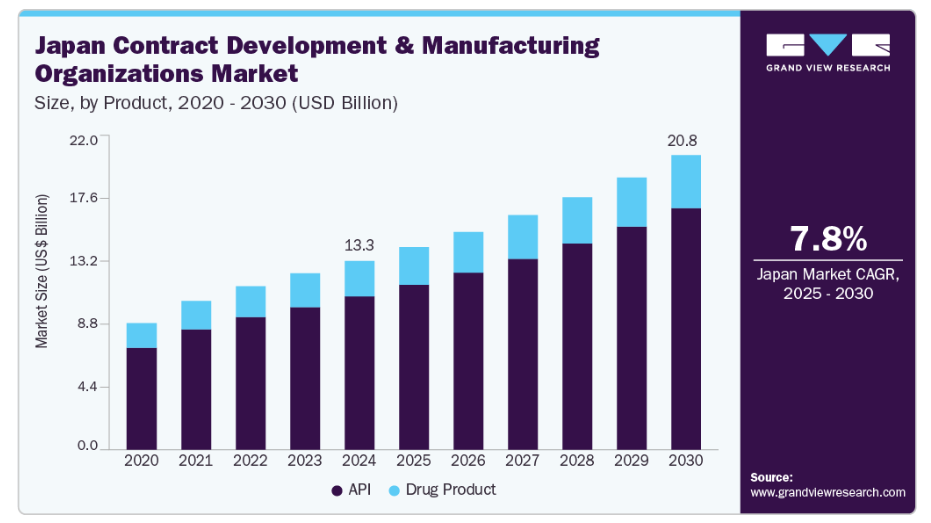

日本の受託開発製造(CDMO)市場の規模は、2024年に133億1,000万米ドルと推定され、2025年から2030年にかけて年平均成長率(CAGR)7.77%で成長すると予測されています。

この成長を牽引する主な要因としては、バイオ医薬品の需要増加、疾病負担の増大、高齢化社会の進展が挙げられます。

さらに、受託開発製造機関(CDMO)による施設・サービス拡充への投資増加が、予測期間中の市場成長をさらに促進すると見込まれております。

バイオ医薬品産業の利益率も、価格圧力の高まり、規制上の課題、特許満了により縮小しました。契約サービスは、これらの課題克服を支援するため、バイオ医薬品・製薬企業から「戦略的競争力強化の手段」と見なされました。これらのサービスは顧客のコスト削減を実現します。また、製造・研究施設の運営管理に効率的に活用できる時間の節約にも貢献しました。

日本の製薬産業は高度に規制され、複雑な構造を有しております。こうした課題を克服し、医薬品開発・製造プロセスを効率化するため、CDMO(医薬品開発製造受託機関)が重要な役割を果たしております。例えば、米国国際貿易局によれば、日本は世界第3位の医薬品市場規模を誇ります。この巨大な市場規模は、効率的で拡張性のある医薬品製造ソリューションに対する強い需要を生み出しており、CDMOは国内外の市場ニーズを満たす上で不可欠なパートナーとしての地位を確立しております。製薬企業は、CDMOの専門知識とインフラを活用することで規制の複雑さを乗り切り、厳格な基準へのコンプライアンスを強化し、製品の市場投入までの時間を短縮できます。これが日本のCDMO市場成長を牽引しています。

がんは日本の主要な死因の一つです。2023年9月にNCBIが発表したデータによると、日本におけるがん罹患率は2050年までに366万5900人に達すると予測されています。がん症例数の増加は、主に女性生存者の大幅な増加によるものです。こうした要因から、研究者らは新たながん治療法の開発に関心を寄せています。2024年10月時点で、ClinicalTrial.govによれば、日本におけるがん関連の登録試験数は2,294件を超えています。この疾病の高い負担は、国内における新たながん治療法の需要を押し上げると予想されます。これにより、日本におけるCDMOサービスの需要がさらに高まると見込まれます。

さらに、2023年12月に政府が公開したデータによれば、日本の総人口の30%以上が60歳以上です。同記事では、10人に1人以上が80歳以上であるとも報告されています。したがって、高齢化社会の進展に伴い、白内障・屈折異常、難聴、変形性関節症、COPD、糖尿病、心血管疾患、認知症など、様々な疾患の症例数が増加していくでしょう。加齢に伴う疾患の増加は、効果的な治療法の需要をさらに高め、日本の医薬品受託開発製造(CDMO)産業の成長を促進する見込みです。

機会分析

規制の変更により、日本における医薬品開発と市場参入のスピードと効率性が大幅に向上しました。医薬品医療機器総合法(PMD法)やプライオリティ医薬品(PRIME)イニシアチブなどの施策は、特に再生医療、遺伝子治療、生物学的製剤といった革新的治療法の承認プロセスを加速させるために設計されています。

さらに、日本の規制当局は再生医療や遺伝子治療の承認プロセスを加速させています。医薬品医療機器総合法(PMD法)の施行に加え、21世紀治療法(21st Century Cures Act)やPRIME(優先医薬品)イニシアチブの実施により、再生医療へのアクセスが大幅に改善されました。規制当局によるこうした取り組みは、国内における再生医療の開発・製造需要を牽引すると予想されます。バイオシミラーは生物学的製剤と極めて類似した製品であり、生物学的製剤と比較して比較的安価でありながら同等の効果を発揮します。バイオシミラーのこうした特性は、日本における採用拡大につながると予想され、これにより国内のバイオシミラー向けCDMOサービスの需要向上がさらに見込まれます。

技術革新

技術革新は、医薬品開発の各段階における生産効率、拡張性、製品品質の向上を通じて、日本のCDMO業界の様相を変えつつあります。連続製造プロセスが広く採用され、リアルタイム監視、生産コスト削減、一貫性の向上が実現されています。さらに、特にバイオ医薬品製造におけるシングルユース技術は、交差汚染リスクの最小化や洗浄・バリデーションの必要性削減により、業務の迅速化を促進し、注目を集めております。AIや機械学習と統合されたハイスループットスクリーニングシステムは、薬剤候補の迅速な特定をさらに支援し、開発スケジュールとリソース配分の最適化を実現します。

加えて、先進的な細胞・遺伝子治療プラットフォームは次世代バイオ医薬品のより迅速かつ効率的な生産を可能にし、日本がこの分野におけるリーダーとしての地位を強化しております。ナノテクノロジーも標的薬物送達に活用され、治療効果と精度を向上させています。並行して、予測モデリング、品質管理、プロセス最適化におけるAI・MLの応用が、コスト効率と規制順守を推進しています。これらのデジタル・技術革新が相まって、日本のCDMOはより迅速で信頼性が高く費用対効果に優れたソリューションを提供し、グローバルな医薬品サプライチェーンにおける戦略的パートナーとしての地位を確立しています。

価格モデル分析

日本のCDMO市場における医薬品開発・製造サービスの価格モデルは、プロジェクトの複雑化、イノベーションの進展、グローバルな規制要件への対応を可能にするよう進化しています。臨床試験、スケールアップ、規制当局への申請など多段階プロジェクトでは、マイルストーンベースの価格モデルが広く採用されています。このモデルは特定のプロジェクト段階の完了と支払いを連動させることで、透明性の確保、インセンティブの整合、初期段階の財務リスク軽減を実現します。さらに、カスタム製造ではコストプラス方式が頻繁に用いられます。これは実際の生産コストに加え、事前に合意された利益率を償還する方式であり、予測困難な状況や変動コストが発生するシナリオにおいて柔軟性を提供します。

また、固定料金モデルは分析法開発やパイロットバッチ生産といった標準化されたCDMOサービスに適していますが、財務的・運営上のリスクを軽減するためには、明確に定義されたプロジェクト範囲が求められます。フルタイム従業員(FTE)ベースのモデルは、特にバイオ医薬品開発において、専任スタッフ配置と深い統合性を提供し、長期的でリソース集約的なプロジェクトを支援します。新規治療薬分野では、リスク分担型および収益分配型モデルが台頭しており、CDMOはマイルストーン支払い、ロイヤルティ、将来収益の分配を通じて報酬を受け取ります。これらの価格戦略は、市場のクライアント目標、プロジェクトスケジュール、規制上のマイルストーンに合わせた、柔軟でパートナーシップ主導のアプローチに対する需要の高まりを反映しています。

市場の集中度と特性

日本の受託開発製造機関(CDMO)市場は、急速な進歩を含む中程度から高いレベルの革新性が特徴です。日本が革新と技術導入に強く注力していることから、CDMOは先進的な製造プロセス、自動化、デジタル化を活用し、効率性と品質管理の向上を図ることが可能です。さらに、個別化医薬品への需要増加は、バイオテクノロジーとデータ分析の進歩を活用し、個々の患者のニーズに応えるオーダーメイド治療法や療法を開発する機会をCDMOにもたらしています。例えば、2024年1月にはAGCバイオロジクスが、横浜テクニカルセンターに新たな製造施設を設立する計画を発表しました。この施設では、哺乳類由来タンパク質バイオロジクス、細胞療法、mRNA製品を対象に、前臨床段階から商業生産段階までのサービスを提供します。

日本の受託開発製造機関(CDMO)産業は、主要プレイヤーによる適度なM&A活動と製品発売が特徴でもあります。ロンザ、CMICホールディングス株式会社、コーデンファーマ・インターナショナル、ラボラトリー・コーポレーション・オブ・アメリカ、カンブレックス・コーポレーション、武州製薬株式会社などの市場プレイヤーが、研究費支出、新製品発売、M&A活動に関与しています。例えば、2024年5月には日本のAGCバイオロジクスとオランダのバイオコネクションが、エンドツーエンドのバイオ医薬品開発・製造サービスを提供する戦略的提携を発表しました。この協業は、AGCバイオロジクスの原薬製造能力と、バイオコネクションの臨床・商業生産向けバイアル・シリンジ無菌充填技術とを統合し、包括的な「遺伝子からバイアルまで」のソリューション提供を目的としています。

特に医薬品・バイオテクノロジー分野における厳格な規制要件は、CDMOに対し高度なコンプライアンス対策を求めています。これには適正製造規範(GMP)の遵守、厳格な品質管理基準、徹底した文書化実務が含まれます。加えて、進化する規制枠組みに対応するため、開発・製造プロセス全体を通じた製品の安全性、有効性、品質を確保する継続的な適応が不可欠です。CDMOは、複雑な規制環境を効果的にナビゲートするため、規制更新情報の把握、文書化とトレーサビリティ強化のためのデジタル化の推進、そして堅牢な品質管理システムへの投資が求められます。

日本の受託開発製造機関(CDMO)産業は、専門的な知見を活かしたサービス拡大が中程度に進んでいることが特徴です。日本を含む世界中のCDMOは、革新的な技術への投資や施設拡張を通じて楽観的な姿勢を示しました。こうした投資は、野心的な合弁事業との連携によるものが多く、世界的な健康危機の中で高まるCDMOサービス需要に対応する能力強化に極めて重要でした。近い将来におけるこうした進展により、サービス拡大は中程度のレベルに留まる可能性があります。

地域的な拡大要因は、市場空間におけるあらゆるサービスプロバイダーにとって極めて重要です。CDMOアウトソーシング施設は、この需要に対応するため、複雑な治療法を正確に特性評価するための最先端技術と専門知識を備えて拡張を続けています。例えば、2025年3月には、台湾のアマラン・バイオテック社が、リポソームや脂質ナノ粒子(LNP)を含むナノ粒子ベースの医薬品向けCDMOサービスを拡大するため、日本の日本ファインケミカル社およびその子会社であるジリオンファインケミカルズ社と覚書を締結しました。本提携では、アマラン社の自動化無菌充填技術と日本ファインケミカル社のリン脂質技術に関する専門知識を組み合わせ、エンドツーエンドの製造ソリューションを提供します。

製品インサイト

2024年時点でAPIセグメントは日本のCDMO市場において81.14%のシェアを占め、予測期間中も最も高い成長率が見込まれています。がん、糖尿病、心血管疾患などの疾病負担の増加、ジェネリック医薬品へのアクセス改善に向けた政府の取り組み、ならびに日本におけるバイオ医薬品の高い需要が、このセグメント成長の主な要因です。日本のCDMO企業は、将来の需要を満たすため、APIの製造能力向上に積極的に取り組んでおります。例えば、2024年9月には、グローバルなバイオ医薬品CDMOであるAGCバイオロジクスと、日本の細胞加工企業であるメディネットが、日本における細胞療法CDMOサービスの強化に向けた戦略的提携を締結しました。この提携により、AGCのグローバルな製造ネットワークと、メディネットが日本のスタートアップ企業や学術機関との豊富な経験が強化され、市場における競争優位性の獲得が図られました。

医薬品製品セグメントは、高度なバイオ医薬品、バイオシミラー、細胞・遺伝子治療への需要増加を背景に、予測期間中最も高いCAGRで成長すると見込まれます。従来型の経口固形製剤は利便性と安定性から依然として大きなシェアを占めていますが、注射剤や個別化治療といったより専門的な製剤形態への移行が進んでいます。この変化は主に、より標的を絞った効果的な薬物送達システムを必要とする慢性疾患や複雑な疾患の増加によるものです。これらの治療法は複雑な開発・製造プロセスを伴うことが多いため、製薬企業は専門的なノウハウ、インフラ、規制遵守能力を有するCDMOへの依存度を高めており、この分野の成長をさらに促進しています。

ワークフローインサイト

2024年には、ジェネリック医薬品の需要増加と再生医療・バイオ医薬品の承認拡大を背景に、商業セグメントが市場を牽引しました。日本における高齢化と、がん、心血管疾患、アルツハイマー病などの慢性疾患の高い罹患率は、効果的な治療法への需要拡大に寄与しています。先進的な規制枠組みに支えられた再生医療分野での日本のリーダーシップは、革新的治療法の承認を加速させています。また、日本の製薬企業はAIスタートアップ企業と提携し、医薬品開発の改善、コスト削減、製造効率の向上を図っています。これらの要因は、商業用医薬品製造分野を支援し、その医療ニーズに対応する上でCDMOが果たす重要な役割を浮き彫りにしています。

臨床分野は、分析期間において最も高いCAGRで成長すると予測されています。この高いセグメント成長は、臨床研究の質と完全性の向上を目的とした2018年の「臨床試験法」導入によるものです。WHOによれば、この法律と日本の規制枠組み強化への取り組みにより、臨床試験は大幅に増加し、2024年には約65,000件が実施される見込みです。この成長は、製剤開発、臨床試験用治験薬の製造、規制遵守といった重要なサービスを提供するCDMOに直接的な利益をもたらします。臨床試験が拡大する中、CDMOは製薬企業を支援し、高品質で規制に準拠した試験プロセスを確保し、日本のグローバルな医薬品研究開発における地位を強化する上で重要な役割を果たしています。

アプリケーション別インサイト

2024年、オンコロジー分野が日本のCDMO産業を牽引しました。がん症例の増加に伴い、オンコロジー市場は拡大が見込まれます。この分野の市場規模は、世界的にがん症例が増加するにつれて拡大する可能性が高いです。例えば、Cancer Atlasによれば、2040年までに世界のがん症例数は2,900万人に達すると予測されています。さらにWHOは、2020年にがんが世界的な死因の首位を占め、約1,000万人の死亡に関与したと報告しています。さらに、最近の動向では、がん治療の著しい進歩に伴い医薬品の大規模な移行が見られます。加えて、革新的標的治療、免疫療法、個別化医療アプローチに後押しされた腫瘍学薬品・治療法への需要増加が市場に貢献しています。特許満了の増加、医薬品研究開発投資の拡大、腫瘍学薬品・生物学的製剤イノベーションへの要求の高まりが、腫瘍学医薬品CDMO市場の成長を牽引する要因です。

心血管疾患分野は、予測期間において2番目に高いCAGR(年平均成長率)が見込まれています。高齢人口の増加が国内における心血管疾患患者数を押し上げています。さらに、ファストフードの摂取、運動不足、喫煙、飲酒といった座りがちな生活習慣を持つ方が日本国内に多数存在します。加えて、高血圧症の有病率増加が心血管疾患の管理を複雑化させています。これらの課題に対処するため、革新的な治療法の開発と患者ケアの向上に向け、製薬企業とCDMO間の連携がますます重視されています。さらに、予防医療に焦点を当てた取り組みや啓発キャンペーンは、世界的に、また日本国内において心臓の健康促進と心血管疾患の負担軽減に不可欠です。

サービスインサイト

2024年においては、受託製造セグメントが市場を牽引しました。受託製造市場の成功は、全体的な投資の増加、製品の市場投入スピードの向上、そして受託製造機関が提供する幅広いサービスといった利点に支えられており、これにより企業は医薬品・バイオテクノロジー製造の外部委託を進めています。さらに、新規市場参入者の増加と研究開発(R&D)予算の拡大が、予測期間中のセグメント成長を促進すると見込まれます。また日本では、企業によるCDMOへの投資拡大がセグメントを牽引すると予想されます。例えば、2024年1月には、ドイツに拠点を置くCDMO企業であるAdragos Pharma社が、日本の医薬品受託製造産業に多額の投資を行う意向を表明しました。さらに同社は、2028年までに日本の埼玉(川越工場)に25億円を投資し、年間約30億錠の生産を行う計画であると述べています。

一方、契約開発セグメントは分析期間において最も高いCAGRで成長すると予測されています。この高いセグメント成長は、競争の激化する医薬品開発と、革新的医薬品やジェネリック医薬品を含む医薬品・バイオテクノロジー製品への需要拡大によって牽引されています。加えて、原薬製造の進歩や、医薬品開発・製造・規制順守要件への注目の高まりが、セグメント成長を推進する主要因です。さらに、これらのサービスは製薬・バイオテクノロジー企業に対し、低コストでの製品開発、製品全体の製造コスト削減、生産能力の増強、創薬や医薬品革新といった中核開発活動への集中といった様々な利点を提供しており、これらが予測期間中の市場拡大に寄与すると見込まれます。

最終用途別インサイト

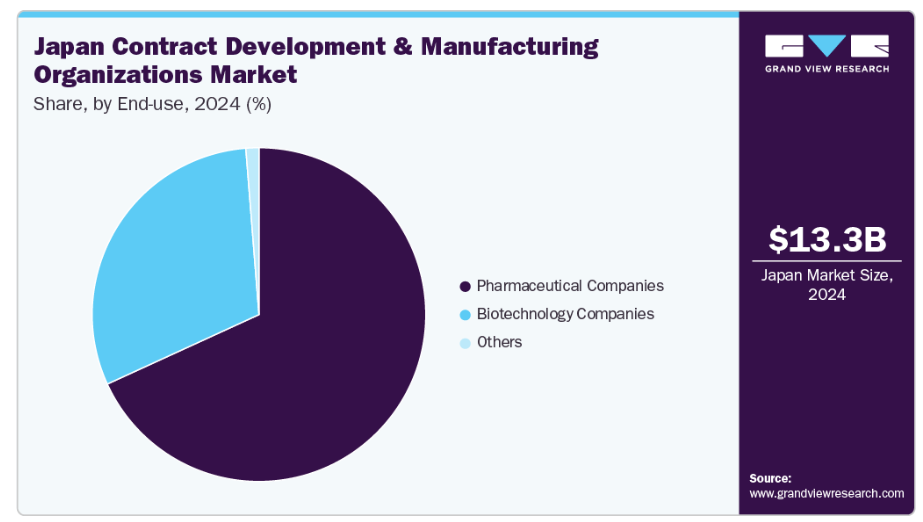

最終用途別では、2024年に製薬会社セグメントが市場で最大のシェアを占めました。このセグメントの成長は、特に治療開発の専門知識が不足している中小製薬企業を中心に、エンドツーエンドのサービスを外部委託する傾向が高まっていることに起因しています。加えて、製薬企業による潜在的な新規製品開発のための研究開発費の増加、およびCDMOによる中核能力開発への投資拡大が、今後10年間の市場拡大を促進すると予想されます。さらに、製薬企業はCDMOと連携し、増加する顧客ニーズへの対応と新たな市場ニーズへのアクセス拡大のため、グローバル展開を拡大しています。これには、成長する需要を活用し、さらに運営コストを削減するため、新興アジア太平洋市場における施設設立が含まれます。こうした要因が市場成長を牽引すると見込まれます。

一方、バイオ医薬品企業セグメントは、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれています。このセグメントの成長は、バイオテクノロジー企業におけるアウトソーシングサービスの増加傾向によるものです。加えて、生産性と効率性の向上に向けた継続的な取り組みが、バイオテクノロジー企業に中核的競争力に集中し、機能をCDMOに委託するよう促しています。さらに、先進国における厳格な規制要件の存在や、機能遂行のための能力・キャパシティ不足が、予測期間中のセグメント成長を促進すると見込まれます。加えて、利益率の低下と市場競争の激化が市場成長に寄与しています。また、産業専門家への容易なアクセスも、アウトソーシングサービス需要を加速させる要因です。例えば、2024年5月にはエンゼン・バイオサイエンシズ社が新薬創出部門を立ち上げました。この新部門は、バイオテクノロジー産業向けのCDMOサービスを拡大し、米国に開設予定のEnzeneX™技術を導入したバイオ医薬品製造施設を補完するものです。こうした要因がセグメント成長を牽引すると見込まれます。

主要な日本のCDMO企業に関する洞察

市場で活動する主要企業には、CordenPharma、Wuxi AppTec、Cambrex Corporation、Recipharm AB、 ロンザ、ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス、カタレント社、サーモフィッシャーサイエンティフィック社(パンテオン)、サムスンバイオロジクス、富士フイルム株式会社などが挙げられます。日本CDMO市場で活動する主要企業は、合併、提携、買収などの無機的戦略的取り組みの導入に注力しています。

主要な日本のCDMO企業:

- LabCorp

- Wuxi AppTec, Inc.

- Lonza

- Recipharm AB

- Samsung Biologics

- Catalent, Inc.

- CordenPharma International

- Cambrex Corporation

- Thermo Fisher Scientific, Inc.

- FUJIFILM Diosynth Biotechnologies

- Sumitomo Chemical Company, Limited

- CMIC HOLDINGS Co., LTD.

- Bushu Pharmaceuticals Ltd.

- Nipro Corporation

最近の動向

- 2025年3月、ブラックストーンはCMIC株式会社の過半数となる60%の株式を取得することを発表しました。残りの40%はCMICホールディングスが保有します。この提携は、変化する医薬品業界においてCMICの能力強化とグローバル展開の拡大を目的としています。2024年12月、カンブレックス社はイーライリリー社と戦略的合意を締結し、リリー社のバイオテクノロジー提携先向け臨床開発能力の強化を図りました。カンブレックス社はリリー社の外部イノベーション・協業部門「Catalyze360-ExploR&D」と連携し、原薬・製品製造、分析サービス、研究開発ノウハウを含む包括的サービスを提供します。

- 2024年12月、住友化学と住友製薬は合弁会社「株式会社ラクトセラ」の設立を発表いたしました。この戦略的提携は、両社の専門知識を結集し、再生医薬品および細胞治療の開発を加速させることを目的としております。住友製薬はパーキンソン病や網膜疾患治療を含むiPS細胞由来療法の先進的知見を提供し、住友化学は産業エンジニアリングと品質管理における強みを貢献いたします。

日本受託開発製造機関(CDMO)市場レポート セグメンテーション

本レポートでは、セグメントレベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向を分析します。グランドビューリサーチは、本調査において日本CDMO市場レポートを製品、ワークフロー、用途、サービス、最終用途に基づいてセグメント化しました:

- 製品別展望(収益、百万米ドル、2018年~2030年)

- 原薬(API)

- 合成

- 合成

- 固形

- 液状

- バイオテクノロジー

- 合成

- 種類

- 従来型医薬品有効成分(従来型API)

- 高活性医薬品有効成分(HP-API)

- 抗体薬物複合体(ADC)

- その他

- 医薬品

- 革新的

- ジェネリック

- 製造

- 連続製造

- バッチ製造

- 合成

- 医薬品製品

- 薬剤タイプ別

- 経口固形剤

- 半固形剤

- 液剤

- その他

- 種類別

- 革新的

- ジェネリック

- 分子別

- 低分子

- 高分子

- 薬剤タイプ別

- 原薬(API)

- ワークフロー別見通し(収益、百万米ドル、2018年~2030年)

- 臨床

- 商業

- アプリケーション見通し(収益、百万米ドル、2018年~2030年)

- 腫瘍学

- ホルモン

- 緑内障

- 心血管疾患

- 糖尿病

- その他

- サービス見通し(収益、百万米ドル、2018年~2030年)

- 受託開発

- 受託製造

- 包装

- 品質管理・保証

- 目視検査

- その他

- その他

- 最終用途別見通し(収益、百万米ドル、2018年~2030年)

- 製薬会社

- バイオテクノロジー企業

- その他

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 推定値と予測期間

1.2. 市場定義

1.3. 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. ボトムアップアプローチ(モデル2)

1.7.3. バリューチェーンに基づくアプローチ (モデル3)

1.7.4. 多変量解析(モデル4)

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 日本における医薬品受託開発製造機関(CDMO)市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.2. 市場動向

3.2.1. 市場推進要因分析

3.2.1.1. 日本におけるバイオ医薬品需要の拡大

3.2.1.2. 日本の高齢者人口増加と疾病負担の増大

3.2.1.3. 医薬品製造・開発サービスの外部委託に伴うコスト削減

3.2.2. 市場抑制要因分析

3.2.2.1. 大手製薬企業によるアウトソーシングの限定的な採用

3.2.2.2. アウトソーシング時の品質問題

3.3. 価格モデル分析

3.4. 技術動向

3.5. ビジネスモデル分析

3.6. 規制枠組み

3.7. 臨床試験件数分析(2024年)

3.7.1. 臨床試験総数(フェーズ別、2024年)

3.7.2. 臨床試験総数(研究デザイン別、2024年)

3.7.3. 臨床試験総数(主要治療領域別、2024年)

3.8. 日本の医薬品開発・製造受託機関(CDMO)市場分析ツール

3.8.1. ポーターの5つの力分析

3.8.2. PESTEL分析

3.8.3. COVID-19影響分析

第4章 日本の受託開発製造機関(CDMO)市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 日本の受託開発製造機関(CDMO)市場:製品動向分析

4.3. 日本の受託開発製造機関(CDMO)市場規模とトレンド分析(製品別、2018年~2030年、百万米ドル)

4.4. API

4.4.1. API市場推定値と予測(2018年~2030年、百万米ドル)

4.4.2. 種類

4.4.2.1. 従来型医薬品原薬(Traditional API)

4.4.2.1.1. 従来型医薬品原薬(Traditional API)市場規模予測(2018年~2030年、百万米ドル)

4.4.2.2. 高活性医薬品原薬(HP-API)

4.4.2.2.1. 高活性医薬品原薬(HP-API)市場規模予測(2018年~2030年、百万米ドル)

4.4.2.3. 抗体薬物複合体(ADC)

4.4.2.3.1. 抗体薬物複合体(ADC)市場規模予測(2018年~2030年、百万米ドル)

4.4.2.4. その他

4.4.2.4.1. その他市場規模予測(2018年~2030年、百万米ドル)

4.4.3. 合成

4.4.3.1. 合成

4.4.3.1.1. 合成市場規模予測(2018年~2030年、百万米ドル)

4.4.3.1.2. 固体

4.4.3.1.2.1. 固体市場規模予測(2018年~2030年、百万米ドル)

4.4.3.1.3. 液体

4.4.3.1.3.1. 液体市場規模予測(2018年~2030年、百万米ドル)

4.4.3.2. バイオテクノロジー

4.4.3.2.1. バイオテクノロジー市場規模予測(2018年~2030年、百万米ドル)

4.4.4. 医薬品

4.4.4.1. 市場規模予測(2018年~2030年、百万米ドル)

4.4.4.2. 革新的医薬品

4.4.4.2.1. 革新的医薬品市場規模予測(2018年~2030年、百万米ドル)

4.4.4.3. ジェネリック医薬品

4.4.4.3.1. ジェネリック医薬品市場規模予測(2018年~2030年、百万米ドル)

4.4.5. 製造

4.4.5.1. 連続製造

4.4.5.1.1. 連続製造市場の推定値および予測、2018年~2030年(百万米ドル)

4.4.5.2. バッチ製造

4.4.5.2.1. バッチ製造市場の推定値および予測、2018年~2030年 (百万米ドル)

4.5. 医薬品

4.5.1. 薬剤種類別

4.5.1.1. 固形経口剤

4.5.1.1.1. 固形経口剤市場規模予測(2018年~2030年)(百万米ドル)

4.5.1.2. 半固形剤

4.5.1.2.1. 半固形剤市場規模予測(2018年~2030年)(百万米ドル)

4.5.1.3. 液剤

4.5.1.3.1. 液剤市場規模予測(2018年~2030年)(百万米ドル)

4.5.1.4. その他

4.5.1.4.1. その他市場の推定値および予測、2018年~2030年(百万米ドル)

4.5.2. 種類別

4.5.2.1. 革新的

4.5.2.1.1. 革新的市場の推定値および予測、2018年~2030年 (百万米ドル)

4.5.2.2. ジェネリック

4.5.2.2.1. ジェネリック市場規模予測(2018年~2030年)(百万米ドル)

4.5.3. 分子別

4.5.3.1. 低分子

4.5.3.1.1. 小分子市場規模予測(2018年~2030年)(百万米ドル)

4.5.3.2. 大分子

4.5.3.2.1. 大分子市場規模予測(2018年~2030年)(百万米ドル)

第5章 日本の受託開発製造機関(CDMO)市場:ワークフロー別推定値と傾向分析

5.1. セグメントダッシュボード

5.2. 日本の受託開発製造機関(CDMO)市場:ワークフロー別動向分析

5.3. 日本の受託開発製造機関(CDMO)市場規模と傾向分析(ワークフロー別、2018年~2030年、百万米ドル)

5.4. 臨床

5.4.1. 臨床市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.5. 商業

5.5.1. 商業市場の見積もりおよび予測、2018年~2030年(百万米ドル)

第6章 日本の受託開発製造機関(CDMO)市場:アプリケーション別見積もり及びトレンド分析

6.1. セグメントダッシュボード

6.2. 日本における受託開発製造機関(CDMO)市場:用途別動向分析

6.3. 日本における受託開発製造機関(CDMO)市場規模と動向分析(用途別、2018年~2030年、百万米ドル)

6.4. 腫瘍学

6.4.1. 腫瘍学市場規模予測(2018年~2030年、百万米ドル)

6.5. 内分泌

6.5.1. 内分泌市場規模予測(2018年~2030年、百万米ドル)

6.6. 緑内障

6.6.1. 緑内障市場規模予測(2018年~2030年、百万米ドル)

6.7. 心血管疾患

6.7.1. 循環器疾患市場規模予測(2018年~2030年、百万米ドル)

6.8. 糖尿病

6.8.1. 糖尿病市場規模予測(2018年~2030年、百万米ドル)

6.9. その他

6.9.1. その他市場規模予測(2018年~2030年 (百万米ドル)

第7章 日本の受託開発製造機関(CDMO)市場:サービス別推定値と動向分析

7.1. セグメントダッシュボード

7.2. 日本の受託開発製造機関(CDMO)市場:サービス動向分析

7.3. 日本の受託開発製造機関(CDMO)市場規模と動向分析(サービス別、2018年~2030年)(百万米ドル)

7.4. 開発受託

7.4.1. 開発受託市場の推定値と予測、2018年~2030年(百万米ドル)

7.5. 製造受託

7.5.1. 製造受託市場の推定値と予測、2018年~2030年(百万米ドル)

7.6. 包装

7.6.1. 包装市場規模予測(2018年~2030年、百万米ドル)

7.7. 品質管理・保証

7.7.1. 品質管理・保証市場規模予測(2018年~2030年、百万米ドル)

7.7.2. 視覚検査

7.7.2.1. 視覚検査市場規模予測(2018年~2030年、百万米ドル)

7.7.3. その他

7.7.3.1. その他市場規模予測(2018年~2030年、百万米ドル)

7.8. その他

7.8.1. その他市場規模予測(2018年~2030年、百万米ドル)

第8章 日本の受託開発製造機関(CDMO)市場:最終用途別規模予測と動向分析

8.1. セグメント概要

8.2. 日本の受託開発製造機関(CDMO)市場:最終用途別動向分析

8.3. 日本の受託開発製造機関(CDMO)市場規模とトレンド分析(用途別、2018年~2030年、百万米ドル)

8.4. 製薬会社

8.4.1. 製薬会社市場規模予測(2018年~2030年、百万米ドル)

8.5. バイオテクノロジー企業

8.5.1. バイオテクノロジー企業市場規模予測(2018年~2030年、百万米ドル)

8.6. その他

8.6.1. その他市場規模予測(2018年~2030年、百万米ドル)

第9章 日本の受託開発製造機関(CDMO)市場:競争環境

9.1. 市場参加者の分類

9.1.1. 市場リーダー

9.1.2. 新興企業

9.2. 企業別市場評価分析、2024年

9.3. 企業プロファイル

9.3.1. ラボコープ

9.3.1.1. 会社概要

9.3.1.2. 財務実績

9.3.1.3. サービスベンチマーキング

9.3.1.4. 戦略的取り組み

9.3.2. ウーシー・アップテック社

9.3.2.1. 会社概要

9.3.2.2. 財務実績

9.3.2.3. サービスベンチマーキング

9.3.2.4. 戦略的取り組み

9.3.3. ロンザ社

9.3.3.1. 会社概要

9.3.3.2. 財務実績

9.3.3.3. サービスベンチマーキング

9.3.3.4. 戦略的取り組み

9.3.4. レシファームAB

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. サービスベンチマーキング

9.3.4.4. 戦略的取り組み

9.3.5. サムスンバイオロジクス

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. サービスベンチマーキング

9.3.5.4. 戦略的取り組み

9.3.6. カタレント社

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. サービスベンチマーキング

9.3.6.4. 戦略的取り組み

9.3.7. コーデンファーマ・インターナショナル

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. サービスベンチマーキング

9.3.7.4. 戦略的取り組み

9.3.8. カンブレックス・コーポレーション

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. サービスベンチマーキング

9.3.8.4. 戦略的取り組み

9.3.9. サーモフィッシャーサイエンティフィック社

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. サービスベンチマーキング

9.3.9.4. 戦略的取り組み

9.3.10. 富士フイルム ディオシンセ バイオテクノロジーズ

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. サービスベンチマーキング

9.3.10.4. 戦略的取り組み

9.3.11. 住友化学株式会社

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. サービスベンチマーキング

9.3.11.4. 戦略的取り組み

9.3.12. CMICホールディングス株式会社

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. サービスベンチマーク

9.3.12.4. 戦略的取り組み

9.3.13. 武州製薬株式会社

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. サービスベンチマーキング

9.3.13.4. 戦略的取り組み

9.3.14. ニプロ株式会社

9.3.14.1. 会社概要

9.3.14.2. 財務実績

9.3.14.3. サービスベンチマーキング

9.3.14.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 日本の受託開発製造機関(CDMO)市場、製品別、2018年~2030年(百万米ドル)

表4 日本の受託開発製造機関(CDMO)市場、ワークフロー別、2018年~2030年(百万米ドル)

表5 日本の受託開発製造機関(CDMO)市場、用途別、2018年~2030年(百万米ドル)

表6 日本の受託開発製造機関(CDMO)市場、サービス別、2018年~2030年(百万米ドル)

表7 日本の受託開発製造機関(CDMO)市場、最終用途別、2018年~2030年(百万米ドル)

表8 日本におけるADC承認状況

表9 財務実績

表10 サービス開始・アップグレードを実施する主要企業

表11 サービス開始・アップグレードを実施する主要企業

表12 提携を開始する主要企業

表13 事業拡大を開始する主要企業

表14 事業拡大を開始する主要企業

図表一覧

図1 情報収集

図2 一次調査パターン

図3 市場調査アプローチ

図4 バリューチェーンに基づく規模測定と予測

図5 市場形成と検証

図6 日本における受託開発製造機関(CDMO)市場のセグメンテーション

図7 市場推進要因分析

図8 市場抑制要因の関連性分析

図9 ポーターの5つの力分析

図10 SWOT分析によるPESTEL分析

図11 地域別市場:主なポイント

図12 日本合成市場規模推計と予測、2018年~2030年(百万米ドル)

図13 日本固形市場規模推計と予測、2018年~2030年(百万米ドル)

図14 日本における液状医薬品市場規模予測(2018年~2030年、百万米ドル)

図15 日本におけるバイオテクノロジー市場規模予測(2018年~2030年、百万米ドル)

図16 日本における従来型医薬品原薬(Traditional API)市場規模予測(2018年~2030年、百万米ドル) (百万米ドル)

図17 日本の高活性医薬品原薬(HP-API)市場規模推計と予測、2018年~2030年(百万米ドル)

図18 日本の抗体薬物複合体(ADC)市場規模推計と予測、2018年~2030年 (百万米ドル)

図19 日本その他市場規模予測(2018年~2030年)(百万米ドル)

図20 日本革新的医薬品市場規模予測(2018年~2030年)(百万米ドル)

図21 日本ジェネリック医薬品市場規模予測(2018年~2030年) (百万米ドル)

図22 日本における連続製造市場の推定値と予測、2018年~2030年(百万米ドル)

図23 日本におけるバッチ製造市場の推定値と予測、2018年~2030年(百万米ドル)

図24 日本における経口固形剤市場の推定値および予測値、2018年~2030年(百万米ドル)

図25 日本における半固形剤市場の推定値および予測値、2018年~2030年(百万米ドル)

図26 日本における液剤市場の推定値および予測値、2018年~2030年(百万米ドル)

図27 日本におけるその他剤形市場規模予測(2018年~2030年、百万米ドル)

図28 日本における創製剤市場規模予測(2018年~2030年、百万米ドル)

図29 日本における後発医薬品市場規模予測(2018年~2030年、百万米ドル)

図30 日本における低分子医薬品市場の推定値と予測、2018年~2030年(百万米ドル)

図31 日本における高分子医薬品市場の推定値と予測、2018年~2030年(百万米ドル)

図32 日本における臨床市場の推定値と予測、2018年~2030年(百万米ドル)

図33 日本における商業用医薬品市場規模の推計と予測(2018年~2030年、百万米ドル)

図34 日本における腫瘍学分野の医薬品市場規模の推計と予測(2018年~2030年、百万米ドル)

図35 日本におけるホルモン剤市場規模の推計と予測(2018年~2030年、百万米ドル)

図36 日本緑内障市場規模推計と予測、2018年~2030年(百万米ドル)

図37 日本心血管疾患市場規模推計と予測、2018年~2030年(百万米ドル)

図38 日本糖尿病市場規模推計と予測、2018年~2030年(百万米ドル)

図39 日本その他市場規模予測(2018年~2030年、百万米ドル)

図40 日本契約開発市場規模予測(2018年~2030年、百万米ドル)

図41 日本契約製造市場規模予測(2018年~2030年、百万米ドル) (百万米ドル)

図42 日本包装市場規模予測(2018年~2030年)(百万米ドル)

図43 日本品質管理・保証市場規模予測(2018年~2030年)(百万米ドル)

図44 日本視覚検査市場規模予測(2018年~2030年) (百万米ドル)

図45 日本その他市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図46 日本その他市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図47 日本製薬企業市場規模推計と予測、2018年~2030年(百万米ドル)

図48 日本バイオテクノロジー企業市場規模推計と予測、2018年~2030年(百万米ドル)

図49 日本その他市場規模推計と予測、2018年~2030年(百万米ドル)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖