❖本調査資料に関するお問い合わせはこちら❖

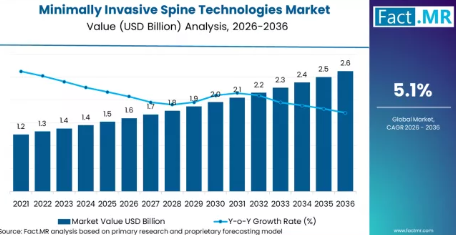

2025年、低侵襲脊椎手術技術市場の規模は15億米ドルと評価されました。Fact MRの分析によると、低侵襲脊椎手術技術への需要は、2026年には16億米ドル、2036年までに26億米ドルへと拡大すると推定されています。FMRは、予測期間中の年平均成長率(CAGR)を5.1%と予測しています。

2026年から2036年までの絶対的なドルベースの成長額は10億米ドルとなります。この成長は、従来の脊椎手術と比較して回復期間の短縮、切開部の縮小、合併症の減少といった利点を提供する低侵襲脊椎手術の採用拡大によって牽引されています。さらに、脊椎関連疾患の有病率の上昇、高齢化、および手術技術の進歩が、市場の拡大をさらに後押ししています。しかし、高度な技術の高コストや熟練した外科医の不足といった課題が、特定の地域における成長率に影響を与える可能性があります。

Vertos Medicalの社長兼最高経営責任者であるエリック・ウィケムス氏は、低侵襲脊椎手術と患者の転帰について次のように述べています。「患者様が自分にとって最も大切なことに戻れるようにすること、それが私たちにとって最も重要なことです。」

中国は、急速な医療インフラの整備と先進医療技術への需要増加に牽引され、年平均成長率(CAGR)6.9%で市場をリードしています。インドは、医療投資の増加と効率的な脊椎治療へのニーズの高まりに後押しされ、6.4%で続いています。ドイツは、強固な医療制度と低侵襲技術の普及拡大に支えられ、5.9%の成長率を示しています。フランスは、先進的な脊椎手術への注目が高まっていることを追い風に、5.4%の成長率となっています。英国は4.8%の成長率を示しており、医療へのアクセス改善と手術成績の向上により、低侵襲脊椎技術への需要が堅調に推移しています。

低侵襲脊椎技術市場の定義

低侵襲脊椎技術市場とは、より小さな切開を通じて脊椎手術を行うために使用される手術技術(内視鏡システム、経皮的器具、ナビゲーションプラットフォーム、インプラントなど)の開発、製造、および販売を指します。これにより、組織への損傷や回復期間を軽減します。

市場の範囲

本レポートでは、定義された予測期間における低侵襲脊椎技術の世界および地域別の市場規模を網羅しており、技術の種類(内視鏡、ロボット支援、ナビゲーション)、手術のカテゴリー(除圧術、固定術、椎間板置換術)、および最終用途の施設(病院、外来手術センター)を含みます。

市場の除外範囲

本レポートの範囲には、従来の開腹脊椎手術用器具、低侵襲脊椎手術に特化していない一般外科用器具、および外科的介入とは無関係なリハビリテーションや理学療法用機器は含まれません。

調査方法

- 一次調査:脊椎外科医、技術開発者、および病院の調達担当者へのインタビューを実施しました。

- デスクリサーチ:データは、臨床論文、医療業界レポート、および規制当局への提出書類から収集しました。

- 市場規模の算出と予測:トップダウンの手術需要予測と、ボトムアップの医療機器導入および収益データを組み合わせたハイブリッドモデルが採用されました。

- データの検証と更新サイクル:調査結果は専門家によるレビューを通じて検証され、最近の手術件数、生産量、および販売統計と照合されました。

低侵襲脊椎技術市場の概要

- 市場の定義

- 低侵襲脊椎技術市場は、椎間板変性症、椎間板ヘルニア、脊椎変形などの脊椎関連疾患に使用される手術技術および手技を対象としています。内視鏡システム、経皮的器具、ロボット支援などを含むこれらの技術は、より小さな切開による脊椎手術を可能にし、組織への損傷を軽減し、回復期間を短縮します。

- 需要の推進要因

- 低侵襲手術の普及拡大:低侵襲手術は、従来の脊椎手術と比較して、切開が小さく、回復が早く、合併症が少ないといった利点があり、これらの技術に対する需要を牽引しています。

- 脊椎疾患の有病率の上昇:高齢化や座りがちな生活習慣により、脊椎関連の問題の有病率が増加しており、脊椎治療や手術に対する需要が高まっています。

- 技術の進歩:手術器具やロボット支援技術の継続的な改良により、低侵襲脊椎手術の効率性と精度が向上しており、市場の成長をさらに後押ししています。

- 分析対象の主要セグメント

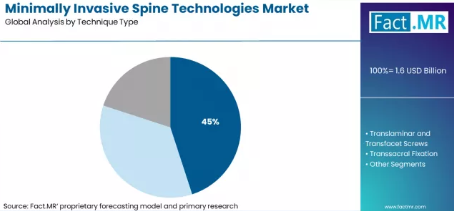

- 手術手法:経皮的椎弓根スクリュー・ロッド固定術は、組織への負担を最小限に抑えながら脊椎を安定させる手法として広く採用されているため、2026年までに市場シェアの45%を占めると予想されます。

- 治療分野:椎間板変性症は、その高い有病率と非侵襲的治療法への需要に牽引され、2026年までに市場シェアの30.3%を占め、治療分野を主導すると予測されています。

- 地域別:中国は、急速な医療インフラの発展と高度な脊椎治療への需要増加に支えられ、年平均成長率(CAGR)6.9%で市場をリードしています。

- Fact MRのアナリスト見解

- Fact MRのプリンシパルコンサルタントであるシャンブ・ナート・ジャ氏は次のように強調しました。「低侵襲脊椎手術への移行が進んでいることに加え、より効率的で患者に優しいソリューションに対する世界的な需要の高まりが、この市場の成長を加速させています。」

- 戦略的示唆/経営陣への提言

- 先進技術への投資:企業は、低侵襲脊椎手術に対する需要の高まりに応えるため、ロボットシステムや経皮的器具などの先進的な手術技術に投資すべきです。

- 新興市場での拡大:医療インフラの拡充と患者の意識向上により、中国やインドなどの国々において、低侵襲脊椎技術への需要が大幅に増加すると予想されます。

- 患者中心の成果への注力:市場の成長に伴い、患者の転帰改善への重視が高まっており、これが手術技術や技術のさらなる進歩を牽引することになります。

- 調査方法

- 一次調査:脊椎外科医、技術開発者、および病院の調達担当者へのインタビュー。

- デスクリサーチ:臨床論文、医療業界レポート、規制当局への提出書類から得られたデータ。

- 市場規模の算出と予測:市場成長の推定には、トップダウンの手術需要予測と、ボトムアップの医療機器導入状況および収益データを組み合わせたハイブリッドモデルが使用されました。

セグメント分析

低侵襲脊椎技術市場:術式タイプ別分析

- 市場の概要: 経皮的椎弓根スクリュー・ロッド固定術は、2026年までに市場シェアの45%を占めると予想されます。この術式は、脊椎変形や損傷のある患者の脊椎を安定化させるために広く用いられている低侵襲法です。小さな切開からスクリューとロッドを挿入するため、筋肉や組織への損傷を最小限に抑えることができます。

- 需要の推進要因:

- 低侵襲性: 脊椎手術において低侵襲的手術への志向が高まっていることが、経皮的椎弓根スクリュー・ロッド固定術のような技術への需要を牽引しています。これらの手術は、切開部の縮小、回復の早期化、入院期間の短縮といった利点があり、患者と医療提供者の双方にとって魅力的な選択肢となっています。

- 脊椎疾患の有病率の増加: 変性疾患や骨折を含む脊椎疾患の有病率が高まっていることから、効果的かつ侵襲性の低い脊椎安定化技術への需要が増加しています。経皮的椎弓根スクリュー・ロッド固定術は、こうした疾患に対して特に有効であり、市場での確固たる地位を築いています。

- 手術成績の向上: この技術は、軟部組織への損傷を最小限に抑えながらスクリューを正確に配置できるため、手術成績の向上と合併症の減少につながります。これらの利点が、低侵襲脊椎技術市場における本技術の採用を後押ししています。

治療別低侵襲脊椎技術市場分析

- 市場の概要: 椎間板変性症は、2026年までに市場シェアの30.3%を占めると予測されています。椎間板変性症は腰痛の最も一般的な原因の一つであり、回復期間を短縮した効果的な解決策を提供する低侵襲脊椎技術の採用を牽引する主要な要因となっています。

- 需要の推進要因:

- 高齢化: 世界的な人口の高齢化に伴い、椎間板変性症の有病率が増加しており、低侵襲脊椎治療への需要が高まっています。これらの処置は、従来の手術による合併症のリスクが高い高齢の患者にとって特に有益です。

- 腰痛の効果的な管理: 低侵襲治療は、椎間板変性症の患者に効果的な痛みの緩和をもたらし、これがその普及を後押ししています。経皮的椎弓根スクリュー・ロッド固定術などの技術は、脊椎を安定させ、痛みを軽減し、患者の生活の質を向上させます。

- 非侵襲的ソリューションへの選好: 患者は、身体への負担が少なく、回復期間が短い治療法をますます好むようになっています。低侵襲脊椎技術は、従来の開腹脊椎手術と比較してリスクや合併症が少ない効果的な解決策を提供することで、この需要に応えています。

低侵襲脊椎技術市場の推進要因、抑制要因、および機会

FMRのアナリストは、低侵襲脊椎技術(MIST)市場が、脊椎疾患の有病率の増加、高齢化、および低侵襲手術への移行に牽引される成長志向のセグメントであると指摘しています。従来は開腹脊椎手術が主流でしたが、低侵襲手術により回復期間の短縮や合併症の減少が期待されることから、内視鏡、経皮的システム、ロボット技術への需要が高まっています。2026年の市場評価額は、病院や外来診療センターにおけるこれらの技術の採用拡大を反映しています。

複雑な症例では依然として従来の開腹手術が一般的ですが、患者の転帰改善を背景に、高度なMISTソリューションのシェアが拡大しています。これらの高コストな技術は、手術件数全体の増加に伴い、市場の成長に寄与しています。

- 患者転帰への需要:外科医は、従来の手術と比較して組織損傷を最小限に抑え、回復期間を短縮するためにMISTを採用しています。

- 規制基準:臨床ガイドラインや安全基準により、認証済みの低侵襲技術の採用が促進されています。

- 地域別動向:北米および欧州では、充実した医療インフラを背景にMISTの普及が進んでいますが、アジア太平洋地域では外科手術へのアクセス拡大に伴い急速な成長が見られます。

地域別分析

本市場分析は、東アジア、南アジア、西ヨーロッパ、北米を含む主要なグローバル地域を対象としています。地域別にセグメント化されており、各地域の具体的な市場動向が示されています。完全版レポートでは、詳細な市場魅力度分析を提供しています。

東アジア:

東アジアでは、医療インフラの整備、高度な脊椎治療への需要の高まり、および低侵襲手術における技術的進歩を背景に、中国が低侵襲脊椎技術の主要市場となっています。

- 中国:中国における低侵襲脊椎技術への需要は、2036年まで年平均成長率(CAGR)6.9%で増加すると予測されています。中国の医療セクターの成長、高齢化の進展、および低侵襲脊椎手術の普及拡大が、引き続き市場の成長を支えています。

南アジア:

南アジアでは、インドが低侵襲脊椎技術の主要市場となっており、医療インフラへの投資拡大、脊椎疾患に対する認識の高まり、および高度な手術技術への需要増加に支えられています。

- インド: インドにおける低侵襲脊椎技術の需要は、2036年まで年平均成長率(CAGR)6.4%で増加すると予測されています。インドの医療産業の拡大、脊椎の健康への注目の高まり、および低侵襲技術の採用拡大が、着実な市場成長に寄与しています。

西ヨーロッパ:

西ヨーロッパでは、ドイツ、フランス、英国が低侵襲脊椎技術の重要な市場となっており、高い医療水準、技術の進歩、および高度な脊椎治療への需要増加がこれを牽引しています。

- ドイツ:ドイツにおける低侵襲脊椎技術への需要は、2036年まで年平均成長率(CAGR)5.9%で増加すると予測されています。ドイツの高度な医療インフラ、低侵襲脊椎手術への需要の高まり、そしてハイテク脊椎インプラントの採用拡大が、引き続き市場の成長を牽引しています。

- フランス: フランスにおける低侵襲脊椎技術への需要は、2036年まで年平均成長率(CAGR)5.4%で増加すると予測されています。フランスの強固な医療制度、高度な脊椎治療への需要の高まり、そして低侵襲手術法への注目の高まりが、引き続き市場の需要を支えています。

- イギリス: イギリスにおける低侵襲脊椎技術の需要は、2036年まで年平均成長率(CAGR)4.8%で増加すると予測されています。イギリスの脊椎手術市場の拡大と、低侵襲手術技術への選好の高まりが、引き続き着実な市場成長を牽引しています。

Fact MRによる東アジア、南アジア、西ヨーロッパの低侵襲脊椎技術市場の分析は、中国、インド、ドイツ、フランス、英国を含む国別の評価で構成されています。読者の皆様は、これらの国々における市場の成長を形作る詳細なトレンド、規制の最新動向、および企業ごとの投資状況を確認することができます。

低侵襲脊椎技術市場の競争構造と購買者の行動はどのようなものですか?

低侵襲脊椎技術市場は中程度の集中度を示しており、Medtronic plc、Johnson & Johnson、Stryker Corporation、Zimmer Biomet Holdings, Inc.、NuVasive, Inc. といった主要企業が大きなシェアを占めています。技術革新と臨床成果に牽引される製品の差別化が、主要な競争要因となっています。強力な研究開発体制、統合されたサプライチェーン、そしてグローバルな流通ネットワークを有する企業は構造的な優位性を持ち、効率的な事業拡大と包括的なサービスサポートの提供を可能にしています。大規模な病院や医療システムは、買い手としての強い交渉力を有しており、多くの場合、複数のサプライヤーと条件交渉を行い、臨床基準に基づいてベンダーを選定しています。サプライヤーへの依存度を管理するため、これらの買い手は調達先を多様化し、仕様を標準化することで、個々のサプライヤーの価格決定力を制限しています。その結果、競争は価格だけでなく、価値、製品の性能、およびサポートサービスに重点が置かれています。

最近の業界動向

- メドトロニック社のStealth AXiS™システムのFDA承認:2026年2月、メドトロニック社は、計画、ナビゲーション、ロボット技術を単一のユニットに完全に統合した初のプラットフォームである、Stealth AXiS™手術システムのFDA承認を取得しました。このシステムは、LiveAlign™セグメンタルトラッキングを導入しています。これは業界初の機能であり、外科医がX線撮影を繰り返すことなく、解剖学的動きや患者の位置合わせをリアルタイムで可視化することを可能にします。

- 戦略的転換:J&JによるDePuy Synthesの200億ドル規模の売却の可能性:市場に大きな衝撃を与える動きとして、ジョンソン・エンド・ジョンソン(J&J)は、当初の2025年のスピンオフ計画から方針を転換し、整形外科部門であるDePuy Synthesを200億ドル超で完全売却することを検討していると報じられています。J&Jは依然としてこの分野のリーダーですが、この動きは、高成長が見込まれる腫瘍学および循環器分野への企業としての広範なシフトを示しており、DePuyが世界最大の脊椎・整形外科専門企業となる可能性を秘めています。

- 片側二孔内視鏡術(UBE)の普及:2026年の臨床現場では、片側二孔内視鏡術(UBE)が最優先事項となっています。この手法では、内視鏡用と手術器具用の2つの小さな切開を用いることで、従来の単孔システムよりも広い可動域と優れた視認性を実現します。アジアやヨーロッパの主要医療機関において、複雑な除圧術や固定術を行う際の低侵襲手術(MIS)法として、急速に主流となりつつあります。

低侵襲脊椎技術市場の主要企業

- Medtronic plc

- Johnson & Johnson

- Stryker Corporation

- Zimmer Biomet Holdings, Inc.

- NuVasive, Inc.

低侵襲脊椎技術市場の主要セグメント

- 術式タイプ:

- 経皮的椎弓根スクリュー・ロッド固定術

- 経椎間板および経椎間関節スクリュー

- 経仙骨固定術

- 頚椎固定術

- 治療対象:

- 椎間板変性症

- 椎間板ヘルニア

- 腰部脊柱管狭窄症

- 脊柱側弯症などの脊柱変形

- 脊椎感染症および脊椎不安定症

- 脊椎腫瘍

- 椎体圧迫骨折

- 最終用途産業:

- 病院

- 整形外科クリニック

- 外来手術センター

- 地域:

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 中東およびアフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- その他の中東およびアフリカ

- その他の地域

- オセアニア

- 中央アジア

- その他の市場

- 北米

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限事項

- 調査方法

- 各章の構成

- 分析の視点と仮説

- 市場構造、シグナル、およびトレンドの要因

- ベンチマーキングおよび市場間比較

- 市場規模の算出、予測、および機会のマッピング

- 調査設計およびエビデンスの枠組み

- デスクリサーチプログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術資料

- 決算資料および投資家向け説明会資料

- 法定提出書類および規制当局への開示資料

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、アナリスト・ブリーフ

- 会議議事録、ウェビナー、セミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼できるメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクターデータベースおよび参照リポジトリ

- FMR社内の独自データベースおよび過去の市場データセット

- サブスクリプションデータセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングによるインプット

- 追加のデスク調査情報源

- 専門家の意見およびフィールドワーク(一次データ)

- 主な手法

- 定性インタビューおよび専門家への聞き取り

- 定量調査および構造化データ収集

- ブレンドアプローチ

- 一次データが使用される理由

- フィールド調査手法

- インタビュー

- 調査

- フォーカスグループ

- 観察および現場での調査

- ソーシャルおよびコミュニティとの相互作用

- 関与したステークホルダー層

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発・イノベーション責任者

- 技術専門家

- 各分野の専門家

- 科学者

- 医師およびその他の医療従事者

- ガバナンス、倫理、およびデータ・スチュワードシップ

- 研究倫理

- データの完全性および取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチプログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証と監査証跡

- 市場の背景

- 市場の動向

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 過去市場規模(百万米ドル)の分析、2021年~2025年

- 現在および将来の市場規模(百万米ドル)の予測、2026年~2036年

- 前年比成長トレンド分析

- 絶対的な機会(ドル)の分析

- 世界市場の価格分析 2021年~2025年および予測 2026年~2036年

- 技術タイプ別 世界市場分析 2021年~2025年および予測 2026年~2036年

- はじめに / 主な調査結果

- 技術タイプ別 過去市場規模(百万米ドル)分析、2021年~2025年

- 技術タイプ別 現在および将来の市場規模(百万米ドル)分析および予測、2026年~2036年

- 経皮的椎弓根スクリュー・ロッド固定

- 経椎間板および経椎間関節スクリュー

- 経仙骨固定

- 技術タイプ別成長トレンド分析(2021年~2025年)

- 技術タイプ別絶対的市場機会分析(2026年~2036年)

- 治療法別 2021年から2025年の世界市場分析および2026年から2036年の予測

- はじめに / 主な調査結果

- 治療法別 過去市場規模(百万米ドル)の分析、2021年から2025年

- 治療法別 現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 椎間板変性症

- 椎間板ヘルニア

- 腰部脊柱管狭窄症

- 脊柱側弯症などの脊椎変形

- 治療法別成長トレンド分析(2021年~2025年)

- 治療法別絶対的市場機会分析(2026年~2036年)

- 地域別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに

- 地域別 2021年から2025年までの過去の市場規模(百万米ドル)分析

- 地域別 2026年から2036年までの現在の市場規模(百万米ドル)分析および予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2021年~2025年および予測 2026年~2036年(国別)

- 市場規模(過去値:百万米ドル)のトレンド分析(市場分類別、2021年~2025年)

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- 技術タイプ別

- 治療法別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 治療法別

- 主なポイント

- ラテンアメリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)およびトレンド分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 技術タイプ別

- 治療法別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 治療法別

- 主なポイント

- 西ヨーロッパ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 過去の市場規模(百万米ドル)および市場分類別トレンド分析、2021年~2025年

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 技術タイプ別

- 治療法別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 治療法別

- 主なポイント

- 東欧市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧のその他

- 技術タイプ別

- 治療別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 治療別

- 主なポイント

- 東アジア市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年~2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年~2036年

- 国別

- 中国

- 日本

- 韓国

- 技術タイプ別

- 治療法別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 治療法別

- 主なポイント

- 南アジア・太平洋地域市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(百万米ドル)の推移分析(市場分類別、2021年から2025年)

- 市場規模(百万米ドル)の予測(市場分類別、2026年から2036年)

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジアおよび太平洋のその他地域

- 技術タイプ別

- 治療法別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 治療法別

- 主なポイント

- 中東・アフリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- 技術タイプ別

- 治療法別

- 国別

- 市場魅力度分析

- 国別

- 技術タイプ別

- 治療法別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- 技術タイプ別

- 治療法別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- 技術タイプ別

- 治療法別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- 技術タイプ別

- 治療法別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- 技術タイプ別

- 治療法別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- 技術タイプ別

- 治療法別

- ドイツ

- 価格分析

- 市場シェア分析(2025年)

- 技術タイプ別

- 治療別

- 英国

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- インド

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- 中国

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- 日本

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療法別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療法別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療法別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- 技術タイプ別

- 治療別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 技術タイプ別

- 治療別

- 競合分析

- 競合の詳細分析

- メドトロニック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ジョンソン・エンド・ジョンソン

- ストライカー・コーポレーション

- ジマー・バイオメット・ホールディングス社

- ニューベイシブ社

- メドトロニック社

- 競合の詳細分析

- 使用された前提条件および略語

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年から2036年

- 表2:技術タイプ別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:治療法別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表5:北米市場規模(百万米ドル)の技術別予測、2021年から2036年

- 表6:北米市場規模(百万米ドル)の治療法別予測、2021年から2036年

- 表7:ラテンアメリカ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表8:ラテンアメリカ市場規模(百万米ドル)の技術別予測、2021年から2036年

- 表9:ラテンアメリカ市場規模(百万米ドル)の治療法別予測、2021年から2036年

- 表10:西ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表11:西ヨーロッパ市場規模(百万米ドル)の技術別予測、2021年から2036年

- 表12:西ヨーロッパ市場規模(百万米ドル)の治療法別予測、2021年から2036年

- 表13:東ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表14:東ヨーロッパ市場規模(百万米ドル)の技術別予測、2021年から2036年

- 表15:東ヨーロッパ市場規模(百万米ドル)の治療法別予測、2021年から2036年

- 表16:東アジア市場規模(百万米ドル)の国別予測、2021年から2036年

- 表17:東アジア市場規模(百万米ドル)の技術別予測、2021年から2036年

- 表18:東アジア市場規模(百万米ドル)の治療法別予測、2021年から2036年

- 表19:南アジア・太平洋地域の市場規模(百万米ドル)の国別予測(2021年~2036年)

- 表20:南アジア・太平洋地域の市場規模(百万米ドル)の技術タイプ別予測(2021年~2036年)

- 表21:南アジア・太平洋地域の市場規模(百万米ドル)の治療法別予測(2021年~2036年)

- 表22:中東・アフリカ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表23:中東・アフリカ市場規模(百万米ドル)の技術タイプ別予測、2021年から2036年

- 表24:中東・アフリカ市場規模(百万米ドル)の治療法別予測、2021年から2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)予測

- 図3:2026年および2036年の技術タイプ別世界市場シェアおよびBPS分析

- 図4:技術タイプ別世界市場のY-o-Y成長率比較(2026年~2036年)

- 図5:技術タイプ別世界市場の魅力度分析

- 図6:治療法別世界市場シェアおよびBPS分析(2026年および2036年)

- 図7:治療法別世界市場のY-o-Y成長率比較(2026年~2036年)

- 図8:治療法別 世界市場の魅力度分析

- 図9:地域別 世界市場規模(百万米ドル)シェアおよびBPS分析、2026年および2036年

- 図10:地域別 世界市場の前年比成長率比較、2026年から2036年

- 図11:地域別世界市場の魅力度分析

- 図12:北米市場の増分ドル機会、2026年から2036年

- 図13:ラテンアメリカ市場の増分ドル機会、2026年から2036年

- 図14:西ヨーロッパ市場の増分ドル機会、2026年から2036年

- 図15:東欧市場の増分ドル機会(2026年~2036年)

- 図16:東アジア市場の追加収益機会(2026年~2036年)

- 図17:南アジア・太平洋市場の追加収益機会(2026年~2036年)

- 図18:中東・アフリカ市場の追加収益機会(2026年~2036年)

- 図19:北米市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図20:北米市場における技術タイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図21:北米市場における技術タイプ別のY-to-Y成長率比較(2026年から2036年)

- 図22:技術タイプ別北米市場の魅力度分析

- 図23:治療法別北米市場シェアおよびBPS分析(2026年および2036年)

- 図24:治療法別北米市場のY-to-Y成長率比較(2026年~2036年)

- 図25:治療法別北米市場の魅力度分析

- 図26:国別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図27:技術タイプ別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図28:技術タイプ別ラテンアメリカ市場のY-to-Y成長率比較(2026年から2036年)

- 図29:ラテンアメリカ市場の魅力度分析(技術タイプ別)

- 図30:ラテンアメリカ市場の価値シェアおよびBPS分析(治療法別、2026年および2036年)

- 図31:ラテンアメリカ市場のY-to-Y成長率比較(治療法別、2026年から2036年)

- 図32:ラテンアメリカ市場の魅力度分析(治療法別)

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図34:西ヨーロッパ市場における技術タイプ別市場価値シェアおよびBPS分析(2026年および2036年)

- 図35:西ヨーロッパ市場における技術タイプ別YtoOtoY成長率比較(2026年から2036年)

- 図36:西ヨーロッパ市場における技術タイプ別の市場魅力度分析

- 図37:西ヨーロッパ市場における治療法別の市場シェアおよびBPS分析(2026年および2036年)

- 図38:西ヨーロッパ市場における治療法別のY-to-Y成長率比較(2026年から2036年)

- 図39:西ヨーロッパ市場における治療法別の市場魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図41:東ヨーロッパ市場における技術タイプ別市場価値シェアおよびBPS分析(2026年および2036年)

- 図42:東ヨーロッパ市場における技術タイプ別のY-to-Y成長率比較(2026年から2036年)

- 図43:東欧市場における技術タイプ別の市場魅力度分析

- 図44:東欧市場における治療法別の市場シェアおよびBPS分析(2026年および2036年)

- 図45:東欧市場における治療法別のY-to-Y成長率比較(2026年から2036年)

- 図46:東欧市場における治療法別の市場魅力度分析

- 図47:東アジア市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図48:東アジア市場における技術タイプ別市場シェアおよびBPS分析(2026年および2036年)

- 図49:東アジア市場における技術タイプ別YtoY成長率の比較(2026年から2036年)

- 図50:東アジア市場における技術タイプ別の市場魅力度分析

- 図51:東アジア市場における治療法別の市場シェアおよびBPS分析(2026年および2036年)

- 図 52:東アジア市場における治療法別の前年比成長率の比較、2026 年から 2036 年

- 図 53:東アジア市場における治療法別の魅力度分析

- 図 54:南アジアおよび太平洋市場における国別の市場シェアおよび BPS 分析、2026 年および 2036 年

- 図55:南アジア・太平洋市場における技術タイプ別の市場シェアおよびBPS分析(2026年および2036年)

- 図56:南アジア・太平洋市場における技術タイプ別の前年比成長率比較(2026年から2036年)

- 図57:南アジア・太平洋市場における技術タイプ別の市場魅力度分析

- 図58:南アジア・太平洋市場における治療法別の市場シェアおよびBPS分析(2026年および2036年)

- 図59:南アジア・太平洋市場における治療法別のY-o-Y成長率比較(2026年から2036年)

- 図60:治療法別南アジア・太平洋市場の魅力度分析

- 図61:国別中東・アフリカ市場シェアおよびBPS分析(2026年および2036年)

- 図62:技術タイプ別中東・アフリカ市場シェアおよびBPS分析(2026年および2036年)

- 図63:中東・アフリカ市場における技術タイプ別の前年比成長率比較(2026年~2036年)

- 図64:中東・アフリカ市場における技術タイプ別の市場魅力度分析

- 図65:中東・アフリカ市場における治療法別の市場シェアおよびBPS分析(2026年および2036年)

- 図66:中東・アフリカ市場における治療法別前年比成長率の比較(2026年~2036年)

- 図67:中東・アフリカ市場における治療法別の市場魅力度分析

- 図68:世界市場 – ティア構造分析

- 図69:世界市場 – 企業シェア分析