❖本調査資料に関するお問い合わせはこちら❖

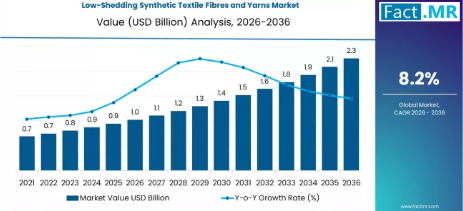

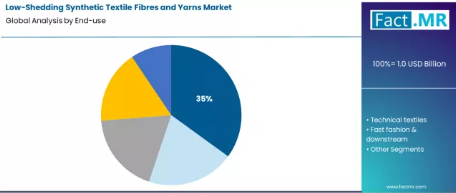

世界の低脱落性合成繊維・糸市場は、2026年に10億2,000万米ドルと評価されており、2036年までに22億5,000万米ドルに達すると予測されています。この10年間で年平均成長率(CAGR)8.2%で拡大する見込みです。2026年には、用途別ではアパレル(アクティブウェア)セグメントが35%のシェアを占めると推定され、製品タイプ別では糸・フィラメントの供給が40%を占め、素材別では改質PET・ナイロンが50%のシェアで採用をリードしています。

「低毛羽立ち合成繊維・糸市場レポート」の主なポイント

- 市場規模(2026年):10億2,000万米ドル

- 市場規模予測(2036年):22億5,000万米ドル

- 予測CAGR(2026年~2036年):8.2%

- 主要な用途セグメント:アパレル(アクティブウェア)(35%)

- 主要な製品タイプ/形態:糸/フィラメント供給(40%)

- 主要な素材:改質PET/ナイロン(50%)

- 主要な技術:繊維の飛散を低減するためのプラズマ/表面処理技術(45%)

- 主要成長地域: 北米、ラテンアメリカ、欧州、アジア太平洋、中東・アフリカ

- 主要企業: Toray Industries Inc., Covestro AG (fibers partners), Huvis, JBF Industries Limited, Indorama Corporation, Hyosung Group, The Hengli Group

合成繊維由来のマイクロプラスチック汚染に対する規制当局や消費者の関心の高まりが、市場成長を牽引する主な要因となっています。特に欧州におけるマイクロファイバーの放出を規制する法的圧力や、業界による自主的な合意により、繊維メーカーやアパレルブランドは、発生源での繊維の脱落を軽減する素材ソリューションを模索せざるを得なくなっています。

この変化は、合成繊維の根本的な再設計を意味しており、使用時や洗濯時の繊維断片化という根本原因に対処するため、単なる末端処理(エンド・オブ・パイプ)のろ過を超えていくものです。同時に、持続可能性の価値観に沿った耐久性が高く高性能なアパレルに対する消費者の需要が、ブランドに低脱落性素材の採用を促しています。

ポリマー科学と繊維工学の進歩は、市場拡大にとって極めて重要です。繊維の断裂を低減するためのプラズマや化学的表面処理といった革新技術に加え、制御されたポリマー形態や特殊な添加剤マスターバッチにより、繰り返される負荷下でも強度と完全性を維持する合成繊維の生産が可能になっています。これらの技術的進歩により、吸湿発散性、軽量性、耐久性といった合成繊維の性能上の利点を提供しつつ、使用時の環境負荷を大幅に低減するテキスタイルの創出が可能となります。

セグメント分析

なぜアパレル(アクティブウェア)が主要な用途セグメントを牽引しているのでしょうか?

アパレル(アクティブウェア)は35%のシェアを占める見込みです。これは、ポリエステルやナイロン製のスポーツウェアなど、合成繊維製品が頻繁に洗濯されるため、このセグメントがマイクロファイバーの脱落に関して最も厳しい監視にさらされているためです。また、アクティブウェアの消費者は環境意識が最も高い層にも属しており、ブランドが低脱落技術を採用するよう強力な需要の牽引力となっています。ブランドにとって、これらの繊維を製品に組み込むことは、将来の規制に対するリスク軽減、ブランド評判の保護、そして伸縮性、通気性、耐久性といった性能特性を損なうことなく、価値観を重視する顧客層にアピールするための重要な手段となります。

- スポーツウェアとカジュアルウェアの境界線を曖昧にするアスレジャーウェアの成長により、日常着における合成繊維の使用量とその後の洗濯サイクルが飛躍的に増加し、繊維の脱落を抑制するソリューションへのニーズが高まっています。

- 主要なスポーツウェアブランドは、素材の革新目標を公に掲げ、研究開発に直接資金を提供するとともに、サプライヤーから供給される先進的な低毛羽立ち繊維の確実な引き取りを保証しています。

なぜ「糸・フィラメントの供給」が主要な製品タイプとなっているのでしょうか?

糸・フィラメントの供給は、毛羽立ちを軽減するための主要な上流工程における介入点であるため、40%のシェアを占めています。連続フィラメントや紡績糸に直接、低脱落特性を組み込むことで、その利点は編み、織り、仕上げといったその後のあらゆる製造工程に内在します。このアプローチにより、完成した生地に表面処理を施すだけでは再現できない一貫性と性能が確保されます。これにより、アパレルメーカーは、既存のサプライチェーンにシームレスに統合できる、信頼性の高い「ドロップイン」ソリューションを得ることができます。

- 糸の段階でのイノベーションにより、繊維の断面形状、フィラメントの凝集性、ポリマーブレンドを精密に制御することが可能となります。これらはすべて、摩擦時に繊維がマイクロファイバーを放出する傾向を決定する上で重要な要素です。

- この形式は、世界の繊維メーカーが保有する大規模な既存の生産インフラを活用するため、技術のスケールアップに不可欠です。

改質PET/ナイロンが最適な素材として選ばれる理由は何でしょうか?

改質PET/ナイロンは50%のシェアを占めており、ポリエチレンテレフタレート(PET)とナイロン(ポリアミド)は、アパレル、アクティブウェア、テクニカルテキスタイルにおいて支配的な地位を占める、合成繊維産業の主力ポリマーだからです。焦点は、これらの素材を置き換えることではなく、その構造と化学的性質を根本的に改質し、耐久性を高めることにあります。分子量分布、結晶性、またはコポリマー添加物を変更した改質ポリマーは、主フィラメントから微細な繊維が断裂するプロセスであるフィブリレーションを大幅に低減します。

- 低脱落性ブレンドへの再生PET(rPET)の採用は、再生素材による循環型経済のメリットと、脱落低減による環境性能の向上を組み合わせた、重要な成長分野です。

- 材料科学の分野では、繊維の損失の主な原因である洗濯時の機械的・化学的ストレスに対する耐性を高めつつ、強度と弾力性を維持する繊維の開発に注力しています。

低脱落性合成繊維・糸市場の推進要因、抑制要因、および主要なトレンドとは?

この市場は、EUなどの主要地域におけるエコデザイン規制によって決定的に牽引されています。これらの規制は繊維製品の耐久性やマイクロプラスチック放出に関する基準を定めるものであり、低毛羽立ち繊維は規制遵守のために不可欠なものとなります。マイクロプラスチック汚染に関するメディア報道に後押しされた消費者の意識の高まりは、「毛羽立ちにくい」や「海洋に優しい」と謳われる衣料品に対する明確な市場選好を生み出しています。

主な制約要因としては、従来の合成繊維と比較してこれらの特殊繊維のコストが高いことが挙げられます。このコストは、ブランド側が吸収するか、消費者に転嫁する必要があります。また、低脱落性能と、染色性、柔らかさ、吸湿性などの他の重要な繊維特性とのバランスを取るという技術的な課題も存在します。

市場は、表面改質、ポリマー改質、特殊な仕上げを単一の繊維システムに統合し、最大の効果を達成するマルチテクノロジー統合へと向かっています。繊維の脱落量を定量化する試験方法の業界全体での標準化が、サプライチェーン全体で製品の主張を信頼性をもって比較・検証することを可能にする重要な推進要因として浮上しています。

米国では、影響力のあるスポーツウェアやアウトドアアパレルブランド、消費者の環境意識の高まり、マイクロプラスチックに関する州レベルの立法措置により、年平均成長率(CAGR)7.20%で市場が牽引されています。市場では、プレミアムアクティブウェア向けの高性能でブランド化された低脱落繊維に焦点を当てたイノベーションが見られ、ポリマーの研究開発や消費者啓発キャンペーンに多額の投資が行われています。

ドイツの規制枠組みは市場にどのような影響を与えているのでしょうか?

ドイツの年平均成長率(CAGR)6.50%は、EUにおける規制の先駆者としての同国の役割を反映しています。「持続可能かつ循環型繊維に関するEU戦略」の下で、製品ごとの厳格な要件が推進されており、コンプライアンス主導の市場が形成されています。ドイツおよび欧州の化学・繊維企業は、これらの将来の基準を満たすため、高度な表面工学およびプラズマ処理技術の開発を主導しています。

生産拠点としての中国の拡大を後押ししている要因は何でしょうか?

中国の年平均成長率(CAGR)9.80%は、世界的な合成繊維生産における優位性と、国際的な規制に対して巨大な輸出志向型繊維産業の将来性を確保する必要性によって支えられています。グリーン製造に対する国内政策の支援や、恒力(Hengli)のような大手企業からの投資により、国内利用および世界的な供給の両方に向けた、コスト競争力のある改質PETおよびナイロン技術の拡大が加速しています。

なぜインドは最も高い成長軌道を示しているのでしょうか?

インドは11.00%のCAGRで首位に立っており、その原動力は、巨大かつ急成長する国内繊維市場と、強力な輸出志向型ニットウェア部門にあります。需要は、大量生産型のファストファッションや下流のアパレル生産に組み込める、手頃な価格の低毛羽立ちソリューションに向けられています。イノベーションは、改質PETブレンドや、大衆市場向けに手頃な価格帯で性能を提供する効率的な仕上げラインに注力しています。

ブラジルの市場はどのように発展しているのでしょうか?

ブラジルの年平均成長率(CAGR)7.50%は、輸出向けの強固なニットウェア製造基盤と、拡大する国内アパレル消費によって支えられています。同市場では、地元のポリマー生産を活用して、特にrPETを配合した低毛羽立ちブレンドを開発しており、国際的なブランドのサステナビリティ要件と、現地の環境意識の両方に応えています。

競争環境

競争環境は、高度なポリマー科学における深い垂直統合と専門化によって特徴づけられています。東レ、インドラマ、ヒョソンといった世界の化学・繊維大手は、ポリマー生産からフィラメント紡糸に至る統合された能力を通じて競争しており、独自の改質技術や添加剤システムに多額の投資を行っています。

コベストロのような専門化学企業は、繊維メーカーと提携して次世代のポリマー配合を開発しています。競争の鍵となるのは、世界的な大手アパレルブランドとの長期供給契約の確保、標準化された試験を通じた繊維放出量の検証可能かつ認証された削減の実現、そして生産規模の拡大による先進繊維のコストプレミアム低減です。

低脱落性合成繊維・糸市場における主要企業

- Toray Industries Inc.

- Covestro AG (fibers partners)

- Huvis

- JBF Industries Limited

- Indorama Corporation

- Hyosung Group

- The Hengli Group

低脱落性合成繊維・糸市場のセグメント別分析

- 用途別:

- アパレル(アクティブウェア)

- テクニカルテキスタイル

- ファストファッションおよび下流産業

- ニットウェアおよび輸出

- その他

- 製品タイプ・形態別:

- 糸・フィラメント供給

- 編み糸

- ステープル&連続フィラメント

- 丸編み用糸

- その他

- 素材別:

- 改質PET/ナイロン

- 高強度ナイロン

- 改質PETブレンド

- rPET低毛羽立ちブレンド

- その他

- 技術別:

- 毛羽立ち低減のためのプラズマ/表面処理

- 添加剤マスターバッチ(ほつれ防止)

- 制御されたポリマー形態

- 繊維仕上げライン

- その他

- 地域別:

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ諸国

- 北米

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限

- 市場の背景

- 市場の動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ別予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 2021年から2025年までの過去の市場規模(百万米ドル)分析

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)予測

- 前年比(YoY)成長トレンド分析

- 絶対的な機会(ドル)分析

- 2021年から2025年までの世界市場価格分析および2026年から2036年までの予測

- 用途別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに / 主な調査結果

- 最終用途別 過去市場規模(百万米ドル)分析、2021年~2025年

- 最終用途別 現在および将来の市場規模(百万米ドル)分析および予測、2026年~2036年

- アパレル(アクティブウェア)

- テクニカルテキスタイル

- ファストファッションおよび下流産業

- ニットウェアおよび輸出

- その他

- 2021年から2025年までの用途別Y対Y成長トレンド分析

- 2026年から2036年までの用途別絶対額機会分析

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測(包装形態別)

- はじめに / 主な調査結果

- 2021年から2025年までの過去市場規模(百万米ドル)分析(包装形態別)

- 2026年から2036年までの現在および将来の市場規模(百万米ドル)分析および予測(包装形態別)

- 糸・フィラメントの供給

- 編み糸

- ステープルおよび連続フィラメント

- 丸編み用糸

- その他

- Y to o to Y包装形態別成長トレンド分析、2021年から2025年

- 包装形態別絶対的市場機会分析、2026年から2036年

- 素材別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- 素材別 2021年から2025年までの過去市場規模(百万米ドル)分析

- 素材別 2026年から2036年までの現在および将来の市場規模(百万米ドル)分析および予測

- 改質PET/ナイロン

- 高強度ナイロン

- 改質PETブレンド

- rPET低脱落ブレンド

- その他

- 2021年から2025年までの素材別Y対Y成長トレンド分析

- 2026年から2036年までの素材別絶対的市場機会分析

- 技術別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに / 主な調査結果

- 技術別 過去市場規模(百万米ドル)分析、2021年から2025年

- 技術別 現在および将来の市場規模(百万米ドル)分析および予測、2026年から2036年

- 繊維のほつれを低減するためのプラズマ/表面処理

- 添加剤マスターバッチ(ほつれ防止

- 制御されたポリマー形態

- 繊維仕上げライン

- その他

- 2021年から2025年までの技術別Y to o to Y成長トレンド分析

- 2026年から2036年までの技術別絶対的市場機会分析

- 地域別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに

- 地域別 2021年から2025年までの過去市場規模(百万米ドル)分析

- 地域別 2026年から2036年までの現在の市場規模(百万米ドル)分析および予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 国別北米市場分析(2021年~2025年)および予測(2026年~2036年)

- 市場分類別過去市場規模(百万米ドル)のトレンド分析(2021年~2025年)

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- 最終用途別

- 包装形態別

- 素材別

- 技術別

- 国別

- 市場魅力度分析

- 国別

- 最終用途別

- 包装形態別

- 素材別

- 技術別

- 主なポイント

- ラテンアメリカ市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 最終用途別

- 包装形態別

- 素材別

- 技術別

- 国別

- 市場の魅力度分析

- 国別

- 最終用途別

- 包装形態別

- 素材別

- 技術別

- 主なポイント

- 西ヨーロッパ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 過去の市場規模(価値 (百万米ドル) 市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 用途別

- 包装形態別

- 素材別

- 技術別

- 国別

- 市場の魅力度分析

- 国別

- 用途別

- 包装形態別

- 素材別

- 技術別

- 主なポイント

- 東欧市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模の過去データ(百万米ドル)および市場分類別のトレンド分析、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧のその他

- 用途別

- 包装形態別

- 素材別

- 技術別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 包装形態別

- 素材別

- 技術別

- 主なポイント

- 東アジア市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- 用途別

- 包装形態別

- 素材別

- 技術別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 包装形態別

- 素材別

- 技術別

- 主なポイント

- 南アジア・太平洋地域市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場分類別過去市場規模(百万米ドル)のトレンド分析、2021年から2025年

- 市場分類別市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他

- 最終用途別

- 包装形態別

- 素材別

- 技術別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 包装形態別

- 素材別

- 技術別

- 主なポイント

- 中東・アフリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 過去の市場規模 (百万米ドル) 市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル) 市場分類別予測、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- 用途別

- 包装形態別

- 素材別

- 技術別

- 国別

- 市場魅力度分析

- 国別

- 用途別

- 包装形態別

- 素材別

- 技術別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- ドイツ

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- 英国

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- インド

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- ASEAN

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- 中国

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- 日本

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- 韓国

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- 用途別

- 包装形態別

- 素材別

- 技術別

- 南アフリカ

- 価格分析

- 市場シェア分析(2025年)

- 用途別

- 包装形態別

- 素材別

- 技術別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 用途別

- 包装形態別

- 素材別

- 技術別

- 競合分析

- 競合の詳細分析

- 東レ株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- コベストロAG(繊維パートナー)

- ヒュービス

- JBFインダストリーズ・リミテッド

- インドラマ・コーポレーション

- ヒョソングループ

- ヘンリー・グループ

- 東レ株式会社

- 競合の詳細分析

- 前提条件および使用略語

- 調査方法論

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年~2036年

- 表2:用途別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:包装形態別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:素材別世界市場規模(百万米ドル)予測、2021年~2036年

- 表5:技術別世界市場規模(百万米ドル)予測、2021年~2036年

- 表6:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表7:用途別北米市場規模(百万米ドル)予測、2021年~2036年

- 表8:包装形態別北米市場規模(百万米ドル)予測、2021年~2036年

- 表9:北米市場規模(百万米ドル)の予測(素材別、2021年~2036年)

- 表10:北米市場規模(百万米ドル)の予測(技術別、2021年~2036年)

- 表11:ラテンアメリカ市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表12:ラテンアメリカ市場規模(百万米ドル)の最終用途別予測、2021年~2036年

- 表13:ラテンアメリカ市場規模(百万米ドル)の包装形態別予測、2021年~2036年

- 表14:ラテンアメリカ市場規模(百万米ドル)の素材別予測(2021年~2036年)

- 表15:ラテンアメリカ市場規模(百万米ドル)の技術別予測(2021年~2036年)

- 表16:西ヨーロッパ市場規模(百万米ドル)の国別予測(2021年~2036年)

- 表17:西ヨーロッパ市場規模(百万米ドル)の最終用途別予測、2021年~2036年

- 表18:西ヨーロッパ市場規模(百万米ドル)の包装形態別予測、2021年~2036年

- 表19:西ヨーロッパ市場規模(百万米ドル)の素材別予測、2021年~2036年

- 表20:西ヨーロッパ市場規模(百万米ドル)の技術別予測、2021年から2036年

- 表21:東ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年

- 表22:東ヨーロッパ市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表23:東ヨーロッパ市場規模(百万米ドル)の包装形態別予測、2021年から2036年

- 表24:東ヨーロッパ市場規模(百万米ドル)の素材別予測、2021年から2036年

- 表25:東ヨーロッパ市場規模(百万米ドル)の技術別予測、2021年から2036年

- 表26:東アジア市場規模(百万米ドル)の国別予測、2021年から2036年

- 表27:東アジア市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表28:東アジア市場規模(百万米ドル)の包装形態別予測、2021年から2036年

- 表29:東アジア市場規模(百万米ドル)の予測(素材別、2021年~2036年)

- 表30:東アジア市場規模(百万米ドル)の予測(技術別、2021年~2036年)

- 表31:南アジア・太平洋市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表32: 南アジア・太平洋地域の市場規模(百万米ドル)の用途別予測、2021年から2036年

- 表33:南アジア・太平洋地域の市場規模(百万米ドル)の包装形態別予測、2021年から2036年

- 表34:南アジア・太平洋地域の市場規模(百万米ドル)の素材別予測、2021年から2036年

- 表35:南アジア・太平洋地域の市場規模(百万米ドル)の技術別予測(2021年~2036年)

- 表36:中東・アフリカ地域の市場規模(百万米ドル)の国別予測(2021年~2036年)

- 表37:中東・アフリカ地域の市場規模(百万米ドル)の用途別予測(2021年~2036年)

- 表38:中東・アフリカ市場規模(百万米ドル)の包装形態別予測、2021年から2036年

- 表39:中東・アフリカ市場規模(百万米ドル)の素材別予測、2021年から2036年

- 表40:中東・アフリカ市場規模(百万米ドル)の技術別予測、2021年から2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)予測

- 図3:2026年および2036年の用途別世界市場シェアおよびBPS分析

- 図4:用途別世界市場年平均成長率(YoY)比較(2026年~2036年)

- 図5:用途別世界市場の魅力度分析

- 図6:包装形態別世界市場シェアおよびBPS分析(2026年および2036年)

- 図7:包装形態別世界市場YtoY成長率比較(2026年~2036年)

- 図8:包装形態別世界市場の魅力度分析

- 図9:素材別世界市場シェアおよびBPS分析(2026年および2036年)

- 図10:素材別世界市場のYoY成長率比較(2026年~2036年)

- 図11:素材別世界市場の魅力度分析

- 図12:技術別世界市場のシェアおよびBPS分析(2026年および2036年)

- 図13:技術別世界市場のYoY成長率比較(2026年~2036年)

- 図14:技術別世界市場の魅力度分析

- 図15:地域別世界市場規模(百万米ドル)シェアおよびBPS分析(2026年および2036年)

- 図16:地域別世界市場のY-o-Y成長率比較(2026年~2036年)

- 図17:地域別世界市場の魅力度分析

- 図18:北米市場の増分ドル機会、2026年から2036年

- 図19:ラテンアメリカ市場の増分ドル機会、2026年から2036年

- 図20:西ヨーロッパ市場の増分ドル機会、2026年から2036年

- 図21:東欧市場の増分ドル機会、2026年から2036年

- 図22:東アジア市場の増分ドル機会、2026年から2036年

- 図23:南アジア・太平洋市場の増分ドル機会、2026年から2036年

- 図24:中東・アフリカ市場の増分ドル機会、2026年から2036年

- 図25:北米市場の国別価値シェアおよびBPS分析、2026年および2036年

- 図26:北米市場の利用用途別価値シェアおよびBPS分析、2026年および2036年

- 図27:北米市場における最終用途別の2026年から2036年までの年平均成長率(CAGR)比較

- 図28:北米市場における最終用途別の市場魅力度分析

- 図29:北米市場における包装形態別の市場シェアおよびBPS分析(2026年および2036年)

- 図30:北米市場における包装形態別の前年比成長率比較(2026年~2036年)

- 図31:北米市場における包装形態別の市場魅力度分析

- 図32:北米市場における素材別の市場シェアおよびBPS分析(2026年および2036年)

- 図33:北米市場における素材別前年比成長率の比較(2026年~2036年)

- 図34:北米市場における素材別の市場魅力度分析

- 図35:北米市場における技術別市場シェアおよびBPS分析(2026年および2036年)

- 図36:北米市場における技術別YtoY成長率の比較(2026年~2036年)

- 図37:技術別北米市場の魅力度分析

- 図38:国別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図39:用途別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図40:ラテンアメリカ市場における最終用途別の前年比成長率比較(2026年~2036年)

- 図41:ラテンアメリカ市場における最終用途別の市場魅力度分析

- 図42:ラテンアメリカ市場における包装形態別の市場シェアおよびBPS分析(2026年および2036年)

- 図43:ラテンアメリカ市場における包装形態別の前年比成長率比較(2026年~2036年)

- 図44:ラテンアメリカ市場における包装形態別の市場魅力度分析

- 図45:ラテンアメリカ市場における素材別の市場シェアおよびBPS分析(2026年および2036年)

- 図46:ラテンアメリカ市場における素材別前年比成長率の比較(2026年~2036年)

- 図47:ラテンアメリカ市場における素材別の市場魅力度分析

- 図48:ラテンアメリカ市場における技術別市場シェアおよびBPS分析(2026年および2036年)

- 図49:ラテンアメリカ市場における技術別前年比成長率の比較(2026年~2036年)

- 図50:ラテンアメリカ市場における技術別の魅力度分析

- 図51:西ヨーロッパ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図52:西ヨーロッパ市場における用途別市場シェアおよびBPS分析(2026年および2036年)

- 図53:西ヨーロッパ市場における用途別前年比成長率の比較(2026年から2036年)

- 図54:西ヨーロッパ市場における用途別の市場魅力度分析

- 図55:西ヨーロッパ市場における包装形態別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図56:西ヨーロッパ市場における包装形態別の前年比成長率比較(2026年から2036年)

- 図57:西ヨーロッパ市場における包装形態別の市場魅力度分析

- 図58:西ヨーロッパ市場における素材別市場価値シェアおよびBPS分析(2026年および2036年)

- 図59:西ヨーロッパ市場における素材別YtoY成長率の比較(2026年から2036年)

- 図60:西ヨーロッパ市場における素材別の市場魅力度分析

- 図61:西ヨーロッパ市場における技術別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図62:西ヨーロッパ市場における技術別のYtoY成長率比較(2026年~2036年)

- 図63:西ヨーロッパ市場における技術別の市場魅力度分析

- 図64:東欧市場における国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図65:東欧市場における最終用途別市場価値シェアおよびBPS分析(2026年および2036年)

- 図66:東欧市場における最終用途別Y-to-Y成長率比較(2026年から2036年)

- 図67:東欧市場における用途別の市場魅力度分析

- 図68:東欧市場における包装形態別の市場シェアおよびBPS分析(2026年および2036年)

- 図69:東欧市場における包装形態別のY-to-Y成長率比較(2026年から2036年)

- 図70:包装形態別 東欧市場の魅力度分析

- 図71:素材別 東欧市場の価値シェアおよびBPS分析(2026年および2036年)

- 図72:素材別 東欧市場の前年比成長率比較(2026年~2036年)

- 図73:東欧市場における素材別の市場魅力度分析

- 図74:東欧市場における技術別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図75:東欧市場における技術別のYtoOtoY成長比較(2026年から2036年)

- 図76:東欧市場における技術別の市場魅力度分析

- 図77:東アジア市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図78:東アジア市場における用途別市場シェアおよびBPS分析(2026年および2036年)

- 図79:東アジア市場における用途別YtoY成長率比較(2026年から2036年)

- 図80:東アジア市場の魅力度分析(用途別)

- 図81:東アジア市場の価値シェアおよびBPS分析(包装形態別)、2026年および2036年

- 図82:東アジア市場のYtoY成長率比較(包装形態別)、2026年から2036年

- 図83:東アジア市場の魅力度分析(包装形態別)

- 図84:東アジア市場における素材別の市場シェアおよびBPS分析(2026年および2036年

- 図85:東アジア市場における素材別のYtoY成長率比較(2026年から2036年

- 図86:素材別東アジア市場の魅力度分析

- 図87:技術別東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図88:技術別東アジア市場のYtoY成長率比較(2026年~2036年)

- 図89:東アジア市場における技術別の魅力度分析

- 図90:南アジア・太平洋市場における国別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図91:南アジア・太平洋市場における最終用途別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図92:南アジア・太平洋市場における用途別前年比成長率の比較(2026年~2036年)

- 図93:南アジア・太平洋市場における用途別の市場魅力度分析

- 図94:南アジア・太平洋市場における包装形態別の市場シェアおよびBPS分析(2026年および2036年)

- 図95:南アジア・太平洋市場における包装形態別の前年比成長率比較(2026年~2036年)

- 図96:南アジア・太平洋市場における包装形態別の市場魅力度分析

- 図97:南アジア・太平洋市場における素材別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図98: 南アジア・太平洋市場:素材別前年比成長率比較(2026年~2036年)

- 図99:南アジア・太平洋市場:素材別の市場魅力度分析

- 図100:南アジア・太平洋市場:技術別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図101:南アジア・太平洋市場における技術別前年比成長率の比較(2026年~2036年)

- 図102:南アジア・太平洋市場における技術別の市場魅力度分析

- 図103:中東・アフリカ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図104:中東・アフリカ市場における用途別市場シェアおよびBPS分析(2026年および2036年)

- 図105:中東・アフリカ市場における用途別前年比成長率の比較(2026年~2036年)

- 図106:中東・アフリカ市場における用途別の市場魅力度分析

- 図107:中東・アフリカ市場における包装形態別の市場シェアおよびBPS分析(2026年および2036年)

- 図108:中東・アフリカ市場における包装形態別の前年比成長率比較(2026年から2036年)

- 図109:包装形態別中東・アフリカ市場の魅力度分析

- 図110:素材別中東・アフリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図111:素材別中東・アフリカ市場の年平均成長率(YoY)比較(2026年~2036年)

- 図112:中東・アフリカ市場における素材別の市場魅力度分析

- 図113:中東・アフリカ市場における技術別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図114:中東・アフリカ市場における技術別のY-to-O-to-Y成長比較(2026年~2036年)

- 図115:中東・アフリカ市場における技術別魅力度分析

- 図116:世界市場 – ティア構造分析

- 図117:世界市場 – 企業シェア分析

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖