❖本調査資料に関するお問い合わせはこちら❖

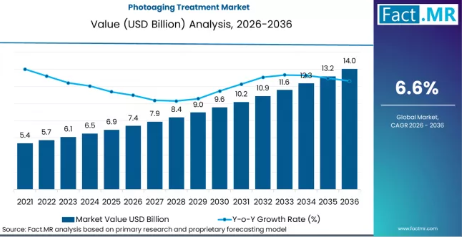

世界の光老化治療市場は力強い拡大が見込まれており、2026年には74億米ドルと評価され、2036年までに140億米ドルに達すると予測されており、評価期間を通じて6.6%の年平均成長率(CAGR)を記録する見込みです。

光老化治療市場の主なポイント

- 光老化治療市場の市場規模(2026年):74億米ドル

- 光老化治療市場の予測市場規模(2036年):140億米ドル

- 光老化治療市場の予測CAGR(2026年~2036年):6.6%

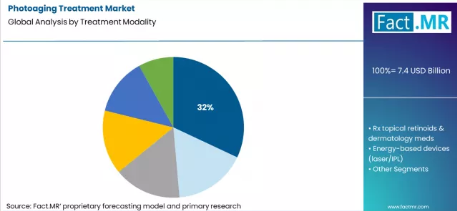

- 主要な治療法:抗酸化物質およびペプチドを含むコスメシューティカル(32.0%)

- 主要企業:L’Oréal、Estée Lauder Companies、Galderma、AbbVie(Allergan Aesthetics)、Candela Medical

- 主要な成長地域:中国、インド、ブラジル、米国、ドイツ、英国、フランス

広域スペクトルの日焼け止めが予防の柱であり続ける一方で、修復技術は皮膚科および美容医療のポートフォリオにおいて構造的な重要性を確立しつつあります。エビデンスに基づいた治療法をめぐる業界の統合は、宣伝文句を超え、臨床的に検証された介入システムへと向かう成熟の兆しを示しています。ビバリーヒルズを拠点とする皮膚科医のハロルド・ランサー博士は、「光老化は最も予防可能な皮膚の劣化形態であるにもかかわらず、修復技術が需要の高まりに追いついたのはごく最近のことです」と指摘しています。

光老化の矯正は、予防皮膚科学、美容医療、再生生物学の交差点で機能しています。慢性的な紫外線曝露の根底にある細胞メカニズムへの理解が深まるにつれ、標的を絞った治療法の開発が可能になっています。2025年を通じて行われる製品発売は、局所用有効成分とエネルギーベースのプラットフォームが相乗効果を発揮し、表皮および真皮の両方の光損傷層に対処する「併用プロトコル」への戦略的な重点を反映しています。バイエルスドルフ社のエピセリン・アクティブ(Epicelline Active)エピジェネティック・セラムの発売は、単なる症状のカバーではなく、次世代の細胞修復メカニズムへの業界の取り組みを示しています。規制の枠組みも技術の進歩と並行して進化しています。2025年に施行されたより厳格な中国国家薬品監督管理局(NMPA)の規制により、有効成分の透明性に関する主張には包括的な有効性データの提出が義務付けられ、アジア市場全体で製品の再配合サイクルが迫られる一方で、検証済みの製品に対する消費者の信頼も高まっています。

ロレアルが2025年12月にガルデルマへの戦略的出資比率を20%に引き上げたことは、特に注入型美容分野において、製薬の伝統と美容技術の融合を象徴しています。この統合により、レーザーによる皮膚再生と注入型バイオ刺激剤を組み合わせたハイブリッドプロトコルが可能となり、表面的な介入の限界を超えた深層真皮の光修復をターゲットにしています。

セグメント分析

なぜ、抗酸化物質やペプチドを含むコスメシューティカルが、光老化治療法において主導的な地位を占めているのでしょうか?

コスメシューティカルが32%のシェアを占める理由は、製剤科学が臨床的有効性と消費者の入手しやすさを融合させ、毎日の継続使用を支える価格帯を実現したためです。ペプチド技術は、施術を伴わずにコラーゲン合成を標的的に刺激することを可能にし、一方、抗酸化システムは環境曝露による継続的な酸化ストレスを中和します。企業の研究開発投資は戦略的なポジショニングを反映しており、各ブランドはコスメシューティカル・プラットフォームを展開して、基礎スキンケアと医療処置の間の価値を捉え、朝晩のスキンケア習慣を通じて継続的な収益源を確立しています。小売流通の利点は、その優位性をさらに強化しており、臨床的なゲートキーピングなしで購入を可能にすると同時に、成分のストーリーテリングや臨床的検証を通じてプレミアムなポジショニングを維持しています。

小じわやシワは、光老化治療のターゲットとなる懸念事項の中で、どのように主導的な地位を確立しているのでしょうか?

小じわやシワは、治療の焦点を31%占めています。これは、目に見える肌質の変化が、あらゆる層において治療を求める行動の主な動機となっているためです。専門的な評価を必要とする色素沈着や毛穴の悩みとは異なり、シワの可視性により、専門家の相談なしに自己診断と治療の緊急性が生まれます。市場調査によると、シワの軽減を謳う製品は、他の光老化の指標と比較して、最も高い購入意向とプレミアム価格への支払い意欲を生み出しています。治療法の選択肢は、外用レチノイドから注入型フィラーに至るまで、あらゆるモダリティに及び、消費者の準備状況や予算に合わせて複数のアプローチが可能となっています。

市場の動向

- 推進要因:光老化のメカニズムに対する消費者の認識は、表面的な日焼け止めに関するメッセージを超えて高まっています。皮膚科学会や成分に焦点を当てた美容メディアによる啓発キャンペーンにより、累積的な紫外線ダメージ、酸化ストレスの経路、コラーゲンの分解プロセスに対する理解が深まっています。こうした知識の拡大により、一般的なアンチエイジング製品ではなく、特定の悩みをターゲットにした改善への需要が生まれています。同時に、機器の小型化と家庭用機器の規制承認により、以前は臨床現場に限定されていたエネルギーベースの治療へのアクセスが一般化しており、対象市場は施術候補者だけでなく、プロ並みの効果を求める日常的なスキンケアユーザーにまで拡大しています。「FDA近代化法2.0」は、医療美容分野におけるエクソソームベースの治療やバイオシミュレーション修復美容液への投資を加速させ、ヒト由来の再生技術におけるイノベーションを促進する規制の道筋を提供しています。

- 制約要因:治療効果の発現までの期間により、消費者の不満や継続使用の課題が生じています。光老化の逆転には、測定可能な改善が見られるまで数ヶ月にわたる継続的な使用が必要ですが、これはソーシャルメディアのフィルター加工や注入療法による即効性によって形成された「即効性への期待」と相反しています。この時間的な乖離により、臨床的な効果が現れる前に製品の使用が早期に中止されてしまうのです。さらに、重ね付けプロトコルや多段階のケア手順など、治療の複雑さは増す一方であり、高度な消費者教育と日常的な継続的な取り組みが求められます。これらは一般層の受け入れ能力を超えているため、スキンケアに関心の高い層以外への市場拡大が制限されています。

- トレンド1:エピジェネティックな光老化の是正製品開発は、症状のカバーから、慢性的な紫外線曝露によって誘発されるDNAメチル化の変化に対処する細胞再プログラム化アプローチへと移行しています。バイヤースドルフ社の「Epicelline Active」の発売は、タンパク質の補給ではなく遺伝子発現の改変を標的とする、新興のエピジェネティック活性成分カテゴリーの好例です。これらの次世代成分には広範な臨床的検証が必要ですが、作用機序の優位性による差別化が期待されており、確立された有効成分カテゴリーよりも科学的進歩に投資する意思のあるプレミアム市場セグメントにおいて、早期採用者を優位に位置づけるものです。

- トレンド2: マイクロバイオームを介した光保護 資生堂の「Dr. Shiseido」ブランドにおける皮膚・腸軸のポジショニングは、微生物生態系のバランスと紫外線ストレスへの反応および修復能力を結びつける科学的証拠が増えていることを反映しています。光老化対策プロトコルへのプロバイオティクスおよびポストバイオティクスの導入は、ウェルネスに関する物語と皮膚科学の融合を表しています。皮膚のマイクロバイオームのレジリエンス(回復力)をサポートする製品は、予防的かつ修復的な介入として位置付けられており、より広範な健康志向のトレンドに沿ったホリスティックなアプローチを求める消費者にアピールすると同時に、査読付き研究による裏付けを通じて臨床的な信頼性を維持しています。

中国において、NMPAの規制強化とエイジングケア前のルーティンが、光老化治療の普及をどのように加速させているのでしょうか?

中国は、変革的な規制の進化と人口動態の変化に後押しされ、年平均成長率(CAGR)13.4%という並外れた成長の勢いを見せています。2025年に施行されたより厳格なNMPA規制は、有効成分の包括的な透明性と有効性に関する資料の提出を義務付け、疑わしい主張を排除すると同時に、検証済みの処方に対する消費者の信頼を高めています。ProyaとPechoinは、これらの厳しい基準を満たすバイオレチノールや漢方成分配合の美容液を発売し、業界全体の品質向上を促しました。同時に、都市部の汚染やデジタル機器による紫外線ダメージをターゲットとしたプレエイジング・ルーティンのZ世代への浸透により、市場のターゲット層は従来の高齢層を超えて拡大しています。こうした規制の厳格化と予防志向の融合により、中国は光老化対策のイノベーションを主導する立場にあり、特に、国際的な安全性・有効性の基準を満たすエビデンスに基づく皮膚科学的な有効成分と、伝統中国医学の原理を組み合わせた分野でその優位性を発揮しています。

インドでは、なぜAIを活用した光老化診断とパーソナライズされた修復プロトコルが急速に拡大しているのでしょうか?

インド市場は、中産階級の拡大とスキンケア技術の飛躍的進歩に牽引され、年平均成長率(CAGR)11.8%で成長しています。2026年1月に開催された「Professional Beauty India」では、長寿と細胞修復のトレンドが取り上げられ、従来の美白志向を超えた消費者の意識の高まりが反映されました。AIを活用した肌診断への需要の高まりにより、画一的な製品ではなく、個々のダメージ評価に基づいた超パーソナライズされた光老化修復ルーティンが可能になっています。アラゲン社や国内のバイオテクノロジー企業は、インド特有の課題、すなわち強烈な紫外線曝露、高い汚染レベル、湿度に関連する酸化ストレスに対処する「バリア機能重視」の処方を開発しています。大衆市場向けの美白クリームからバイオテクノロジーを基盤とした光老化修復製品へのこの移行は、市場の根本的な再定位を表しています。ここでは、臨床的検証とパーソナライズされたプロトコルがプレミアム価格を正当化しつつ、インドの都市環境に特有の環境ストレス要因によって引き起こされる真の皮膚科学的ニーズに対応しています。

ブラジルの熱帯性で紫外線量の多い気候と、身体美を重視する文化は、どのように光老化治療のリーダーシップを牽引しているのでしょうか?

ブラジルでは、熱帯の高紫外線環境下における身体美への文化的重視を背景に、年平均成長率(CAGR)10.5%という堅調な成長を見せています。ナトゥーラ・アンド・カンパニーは2025年4月、ドヴ・リジェネラティブ・ラインとユーセリン・エピジェネティックを発売しました。これらは、顔のみのアプローチではなく全身ケアを重視するブラジル消費者のニーズを反映し、特に臀部や太ももの光老化ダメージの修正をターゲットとしています。アウトドアライフスタイルが普及しているため、年間を通じて紫外線にさらされる傾向があり、継続的な保護と修復サイクルが求められています。ブラジルは、全身の光老化ダメージの修正に向けた大規模な生体刺激療法において世界をリードしており、美容クリニックでは、外用療法に加え、注射療法のプロトコルも取り入れています。Grand View Researchの調査によると、ブラジルの消費者は複合的な治療法への投資意欲が最も高く、他の地域では顔面限定の高級治療にとどまっているのに対し、ブラジルでは多角的な光修復プロトコルが主流として定着する市場環境が形成されています。

どのような要因が、米国における光老化治療市場の持続的な拡大を後押ししているのでしょうか?

米国市場は、規制の近代化と技術革新の融合に牽引され、年平均成長率(CAGR)9.9%で拡大しています。「FDA近代化法2.0」は、動物モデルよりもヒト由来のin vitroデータを優先しており、これにより医療美容分野におけるエクソソームベースの治療法の承認や、バイオシミュレーション技術を用いた修復美容液の開発が加速しています。Sino Biological社やCrown Bioscience社によるAI駆動型モノクローナル抗体プラットフォームの拡大は、細胞レベルでの光老化経路への精密な標的化を可能にしています。成分の作用機序に対する消費者の理解が深まるにつれ、単なるマーケティングの主張ではなく、査読付き研究によって裏付けられた臨床的に検証された有効成分への需要が高まっています。同時に、メディカルスパの普及により、フラクショナルレーザーや高周波治療を含むプロフェッショナルレベルの施術へのアクセスが一般化しており、消費者が臨床的な施術と高度なホームケア・プロトコルを組み合わせるハイブリッドな消費パターンが生まれています。これにより、施術の成長軌道と並行して、プレミアム製品の需要も維持されています。

なぜ英国では、MDR認証を受けたペプチドプロトコルに市場価値が集中しているのでしょうか?

英国では、差し迫った規制の強化と長寿美容の枠組みの採用を背景に、8.5%という高い年平均成長率(CAGR)を示しています。ハミルトン・フレイザーやエプシロジェンが長寿志向の美容分野へシフトしているのは、2026年1月に施行される非外科的美容施術に関する認可規制が、患者の安全要件を強化することを反映しています。これらの規制により、市場価値は、強化された安全文書基準を満たすことができるMDR認証済みのペプチドプロトコルや再生美容プラットフォームに集中しています。規制遵守のインフラを備えた医療機関は、認証能力を持たない小規模なクリニック運営者に対して競争上の優位性を得ています。この規制による統合は、施術の質を向上させると同時に、参入障壁を築き、既存のプレーヤーを保護しています。

ドイツにおける臨床検証の重視は、光老化治療市場にどのような影響を与えているのでしょうか?

ドイツ市場は、厳格な臨床検証基準とクリーンな医療的ポジショニングを反映し、年平均成長率(CAGR)6.1%という着実なペースで成長しています。バイヤースドルフ社が2025年にエピセリン・アクティブ(Epicelline Active)エピジェネティック・セラムを発売したことは、ドイツのダーモコスメティクス分野が、表面的な症状のカバーではなく、細胞レベルの老化メカニズムに重点を置いていることを示しています。メルクKGaAによるエピジェネティック技術開発への貢献は、ドイツの製薬の伝統が美容応用と融合していることを示しています。倫理的な調達や動物実験を行わない方向への社会的シフトは、ドイツの消費者の価値観と合致しており、代替的な検証手法を通じて開発された次世代の有効成分に対して受容的な環境を生み出しています。しかし、プレミアムセグメント以外における保守的な導入パターンや価格への敏感さが、新興市場と比較して成長速度を抑制しています。ドイツ市場は、科学的信頼性が商業的な拡大に先行しなければならないイノベーションの実証の場として機能しており、他の地域に見られるようなトレンド主導型の消費パターンではなく、臨床的エビデンスに基づいた、より緩やかではあるが持続可能な成長軌道を生み出しています。

フランス市場における光老化治療の緩やかな成長を牽引する要因は何でしょうか?

フランスは、製薬の伝統と美容業界におけるリーダーシップにもかかわらず、年平均成長率(CAGR)は4.1%と保守的な水準にとどまっています。ロレアルは2025年12月にガルデルマの持株比率を20%に引き上げ、レーザーと注入療法を組み合わせた多角的なハイブリッドプロトコルによる深層真皮の光修復治療のグローバル展開を可能にしました。フランスの製薬ノウハウと美容技術の融合により洗練された製品構造が生み出されていますが、国内市場の成熟度が拡大の速度を制限しています。消費者の意識の高さにより、フランスの消費者はすでに高度な光老化予防の習慣を確立しており、新興市場での成長を牽引する「危機的状況への介入」に対する需要が低くなっています。医療美容の統合を後押しする規制環境は、フランスを注入美容分野のリーダーとしての地位に据えていますが、OTC(一般用医薬品)セグメントの拡大を制約しています。フランス市場は、技術を世界へ輸出するイノベーションの拠点としての役割を果たしていますが、国内の成長は、すでに日焼け止めや有効成分を取り入れている確立されたスキンケア文化によって抑制されています。そのため、光老化に関する教育や治療の導入を必要とする未開拓の潜在顧客層は、意識レベルがまだ低い市場と比較して限られています。

光老化治療市場の競争環境

光老化治療市場における競争は、成分に焦点を当てた差別化から、統合されたエコシステムとしてのポジショニングへと進化しました。2024年、市場参加者は主に有効成分の濃度に関する主張や臨床研究の引用を通じて競争し、製品の有効性が主要な争点となりました。イノベーションは、新規ペプチド配列、抗酸化物質の組み合わせ、およびデリバリーシステムの改良に集中し、成分のストーリーテリングを通じて消費者セグメントをターゲットにしました。投資は、臨床インフラや規制遵守能力よりも、製剤開発やインフルエンサーとの提携を優先しました。

競争環境は、マルチモーダルな治療プラットフォームと規制面での正当性へと再編され始めました。主要企業は、外用剤、注入剤、デバイスベースの治療法を、孤立した製品カテゴリーではなく、統合されたプロトコルへと統合し始めました。ロレアルによるガルデルマへの戦略的な出資拡大は、製薬と美容の融合を象徴するものであり、外用剤の介入能力を超える真皮深層をターゲットとした、レーザーと注入剤を組み合わせたハイブリッド治療を可能にしています。同時に、主要市場全体での規制強化により、コンプライアンス体制を備えた企業に優位性が集中しました。中国における国家薬品監督管理局(NMPA)の透明性要件は、包括的な有効性データを提供できる確立されたメーカーに有利に働き、一方、英国の認可要件は、MDR認証を取得したプロバイダーを、規制対象外のクリニック運営者よりも優位な立場に置いています。これにより、医療分野のバックグラウンドを持たない純粋な化粧品ブランドよりも、規制に関する専門知識、臨床検証能力、製造品質システムを備えた機関系企業を有利にする構造的な競争上の優位性が生まれています。

最近の動向

- 2025年12月、ロレアルはガルデルマへの出資比率を20%に引き上げ、注入式美容分野での地位を強化するとともに、医薬品の厳格さと美容技術の革新を融合させた、真皮深層部の光損傷修復を目的としたハイブリッド型レーザー・注入プロトコルの世界的な展開を可能にしました。

- 2025年4月、ナチュラ・アンド・カンパニーは、熱帯の高紫外線市場をターゲットとした「ダヴ・リジェネラティブ・ライン」および「ユーセリン・エピジェネティック」製品を発売しました。これらは、ブラジルの文化的身体美学の優先事項を反映し、臀部や太ももエリアに重点を置き、全身の光老化ダメージの修正に特化しています。

光老化治療市場の主要企業

- L’Oréal

- Estée Lauder Companies

- Galderma

- AbbVie (Allergan Aesthetics)

- Candela Medical

光老化治療市場のセグメント別

- 治療法:

- 処方箋用外用レチノイドおよび皮膚科用医薬品

- コスメシューティカル(抗酸化物質/ペプチド)

- エネルギー系機器(レーザー/IPL)

- 注入による若返り(臨床)

- ケミカルピーリングおよびリサーフェシング

- 日焼け止めおよび日焼け後の修復

- 対象となる懸念事項/適応症

- 対象となる懸念事項:

- 小じわおよびしわ

- 色素沈着/肝斑

- 肌質および毛穴の開き

- 日光によるダメージ/肌荒れ

- 光による皮膚の弛み

- 販売チャネル/ケア環境:

- 小売およびEコマース(OTC)

- 皮膚科クリニック

- 美容クリニック/メディカルスパ

- 薬局

- 病院の外来

- 地域:

- アジア太平洋

- 日本

- 韓国

- 中国

- インド

- オーストラリア

- ニュージーランド

- その他のアジア太平洋地域

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- イタリア

- スペイン

- ドイツ

- イギリス

- その他のヨーロッパ地域

- ラテンアメリカ

- ブラジル

- アルゼンチン

- チリ

- その他のラテンアメリカ

- アジア太平洋

目次

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要側の動向

- 供給側の動向

- 技術ロードマップの分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限事項

- 調査方法

- 各章の構成

- 分析の視点と仮説

- 市場構造、シグナル、およびトレンドの要因

- ベンチマークと市場間の比較可能性

- 市場規模、予測、および機会のマッピング

- 調査設計およびエビデンスの枠組み

- デスクリサーチプログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術ノート

- 決算説明資料および投資家向けブリーフィング

- 法定提出書類および規制開示情報

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、アナリスト・ブリーフ

- カンファレンス・プロシーディングス、ウェビナー、セミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼性の高いメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクター別データベースおよび参照リポジトリ

- FMR社内の独自データベースおよび過去の市場データセット

- サブスクリプション・データセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングからのインプット

- 追加のデスク調査情報源

- 専門家の意見およびフィールドワーク(一次データ)

- 主な手法

- 定性インタビューおよび専門家への聞き取り

- 定量調査および構造化データ収集

- ハイブリッドアプローチ

- 一次データが使用される理由

- フィールド調査手法

- インタビュー

- アンケート

- フォーカスグループ

- 観察および現場での調査

- ソーシャルおよびコミュニティでの交流

- 対象となるステークホルダー

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発およびイノベーション責任者

- 技術専門家

- 各分野の専門家

- 科学者

- 医師およびその他の医療従事者

- ガバナンス、倫理、およびデータスチュワードシップ

- 研究倫理

- データの完全性および取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチプログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証と監査証跡

- 市場の背景

- 市場の動向

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 過去市場規模(百万米ドル)分析、2021年~2025年

- 現在および将来の市場規模(百万米ドル)予測、2026年~2036年

- 前年比成長トレンド分析

- 絶対的な機会規模分析

- 世界市場価格分析 2021年~2025年および予測 2026年~2036年

- 治療法別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに / 主な調査結果

- 治療法別 過去市場規模(百万米ドル)分析、2021年~2025年

- 治療法別 現在および将来の市場規模(百万米ドル)分析および予測、2026年~2036年

- コスメシューティカル(抗酸化物質/ペプチド)

- 処方箋外用レチノイドおよび皮膚科用医薬品

- エネルギー系機器(レーザー/IPL)

- 注入による若返り治療(臨床)

- ケミカルピーリングおよび皮膚再生

- 日焼け止めおよび日焼け後の修復

- 治療法別Y対Y成長トレンド分析(2021年~2025年)

- 治療法別 絶対額(米ドル)の市場機会分析、2026年から2036年

- ターゲットとなる肌悩み別 世界市場分析(2021年から2025年)および予測(2026年から2036年)

- はじめに / 主な調査結果

- ターゲットとなる肌悩み別 過去市場規模(米ドル)の分析、2021年から2025年

- 対象疾患別 現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 小じわ・しわ

- 色素沈着/肝斑

- 肌質・毛穴の開き

- 日光性皮膚障害/肌荒れ

- 光誘発性皮膚弛緩

- 対象疾患別 Y to o to Y 成長トレンド分析、2021年から2025年

- ターゲット層別 絶対的市場機会分析(2026年~2036年)

- 販売チャネル別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに/主な調査結果

- 販売チャネル別 過去市場規模(百万米ドル)分析(2021年~2025年)

- 販売チャネル別、現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 小売およびEコマース(OTC)

- 皮膚科クリニック

- 美容センター/メディカルスパ

- 薬局

- 病院の外来

- 販売チャネル別前年比成長トレンド分析、2021年から2025年

- 販売チャネル別絶対的市場機会分析(2026年~2036年)

- 地域別グローバル市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに

- 地域別過去市場規模(百万米ドル)分析(2021年~2025年)

- 現在の市場規模 (百万米ドル)地域別分析および予測、2026年から2036年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別、2021年から2025年までの過去の市場規模(百万米ドル)の傾向分析

- 市場分類別、2026年から2036年までの市場規模(百万米ドル)の予測

- 国別

- 米国

- カナダ

- メキシコ

- 治療法別

- 対象となる懸念事項別

- 販売チャネル別

- 国別

- 市場の魅力度分析

- 国別

- 治療法別

- 対象となる懸念事項別

- 販売チャネル別

- 主なポイント

- ラテンアメリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(百万米ドル)の推移分析(市場分類別、2021年から2025年)

- 市場規模(百万米ドル)の予測(市場分類別、2026年から2036年)

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 治療法別

- 対象疾患別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 対象疾患別

- 販売チャネル別

- 主なポイント

- 西ヨーロッパ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 治療法別

- 対象疾患別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 対象疾患別

- 販売チャネル別

- 主なポイント

- 東欧市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)のトレンド分析(市場分類別)、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧のその他

- 治療法別

- 対象疾患別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 対象疾患別

- 販売チャネル別

- 主なポイント

- 東アジア市場分析 2021年から2025年および予測 2026年から2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- 治療法別

- 対象疾患別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 対象疾患別

- 販売チャネル別

- 主なポイント

- 南アジア・太平洋地域市場分析 2021年~2025年および2026年~2036年の予測、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他

- 治療法別

- 対象疾患別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 対象疾患別

- 販売チャネル別

- 主なポイント

- 中東・アフリカ市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル)予測:市場分類別、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- 治療法別

- 対象疾患別

- 販売チャネル別

- 国別

- 市場魅力度分析

- 国別

- 治療法別

- 対象疾患別

- 販売チャネル別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- 治療法別

- 対象疾患別

- 販売チャネル別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- 治療法別

- 対象疾患別

- 販売チャネル別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- 治療法別

- 対象疾患別

- 販売チャネル別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- 治療法別

- 対象疾患別

- 販売チャネル別

- チリ

- 価格分析

- 市場シェア分析(2025年)

- 治療法別

- 対象疾患別

- 販売チャネル別

- ドイツ

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- 英国

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- イタリア

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- スペイン

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- フランス

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- インド

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- 中国

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- 日本

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- ターゲットとなる懸念事項別

- 販売チャネル別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- ターゲットとなる懸念事項別

- 販売チャネル別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- 治療法別

- 対象疾患別

- 販売チャネル別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 治療法別

- 対象疾患別

- 販売チャネル別

- 競合分析

- 競合の詳細分析

- ロレアル

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- エスティローダー・カンパニーズ

- ガルデルマ

- アッヴィ(アラガン・エステティックス)

- キャンデラ・メディカル

- ロレアル

- 競合の詳細分析

- 前提条件および使用略語

表の一覧

表1:地域別世界市場規模(百万米ドル)予測、2021年~2036年表2:治療法別世界市場規模(百万米ドル)予測、2021年~2036年表3:ターゲットとなる肌悩み別世界市場規模(百万米ドル)予測、2021年~2036年表4:販売チャネル別世界市場規模(百万米ドル)予測、2021年~2036年表5:国別北米市場規模(百万米ドル)予測、2021年~2036年表6:治療法別北米市場規模(百万米ドル)予測、2021年~2036年表7:対象疾患別北米市場規模(百万米ドル)予測、2021年~2036年表8:販売チャネル別北米市場規模 (百万米ドル)販売チャネル別予測、2021年から2036年表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2021年から2036年表10:ラテンアメリカ市場規模(百万米ドル)治療法別予測、2021年から2036年表11:ラテンアメリカ市場規模

(百万米ドル) 対象疾患別予測、2021年から2036年表12:ラテンアメリカ市場規模(百万米ドル) 販売チャネル別予測、2021年から2036年表13:西ヨーロッパ市場規模(百万米ドル) 国別予測、2021年から2036年表14:西ヨーロッパ市場規模(百万米ドル)治療法別予測、2021年~2036年表15:西ヨーロッパ市場規模(百万米ドル)対象疾患別予測、2021年~2036年表16:西ヨーロッパ市場規模(百万米ドル)販売チャネル別予測、2021年~2036年表17:東ヨーロッパ市場規模(百万米ドル)の国別予測、2021年から2036年表18:東ヨーロッパ市場規模(百万米ドル)の治療法別予測、2021年から2036年表19:東ヨーロッパ市場規模(百万米ドル)のターゲット別予測、2021年から2036年表20:東ヨーロッパ市場規模(百万米ドル)の販売チャネル別予測、2021年から2036年表21:東アジア市場規模(百万米ドル)の国別予測、2021年から2036年表22:東アジア市場規模(百万米ドル)治療法別予測、2021年~2036年表23:東アジア市場規模(百万米ドル)対象疾患別予測、2021年~2036年表24:東アジア市場規模(百万米ドル)販売チャネル別予測、2021年~2036年表25:南アジア・太平洋地域の市場規模(百万米ドル)の国別予測、2021年から2036年表26:南アジア・太平洋地域の市場規模(百万米ドル)の治療法別予測、2021年から2036年表27:2021年から2036年までの南アジア・太平洋地域の市場規模(百万米ドル)予測(対象疾患別)表28:2021年から2036年までの南アジア・太平洋地域の市場規模(百万米ドル)予測(販売チャネル別)表29:中東・アフリカの市場規模(百万米ドル)の国別予測(2021年~2036年)表30:中東・アフリカの市場規模(百万米ドル)の治療法別予測(2021年~2036年)表31:中東・アフリカ市場規模(百万米ドル)の予測(対象疾患別、2021年~2036年)表32:中東・アフリカ市場規模(百万米ドル)の予測(販売チャネル別、2021年~2036年)図表一覧

- 図1:世界市場の価格分析

- 図2:2021年から2036年までの世界市場規模(百万米ドル)予測

- 図3:治療法別世界市場シェアおよびBPS分析(2026年および2036年)

- 図4:治療法別世界市場のY-o-Y成長率比較(2026年から2036年)図5:治療法別世界市場の魅力度分析図6:対象疾患別世界市場シェアおよびBPS分析(2026年および2036年)図7:対象疾患別世界市場のY-to-Y成長率比較(2026年~2036年)図8:ターゲット領域別の世界市場の魅力度分析図9:販売チャネル別の世界市場シェアおよびBPS分析(2026年および2036年)図10:販売チャネル別の世界市場YtoOtoY成長率比較(2026年~2036年)図11:販売チャネル別の世界市場の魅力度分析図12:地域別の世界市場規模(百万米ドル)シェアおよびBPS分析(2026年および2036年)図13:地域別の世界市場前年比成長率比較(2026年~2036年)図14:地域別の世界市場の魅力度分析図15:北米市場の増分ドル機会、2026年から2036年図16:ラテンアメリカ市場の増分ドル機会、2026年から2036年図17:西ヨーロッパ市場の増分ドル機会、2026年から2036年図18:東ヨーロッパ市場の増分ドル機会、2026年から2036年図19:東アジア市場の追加収益機会(2026年~2036年)図20:南アジア・太平洋市場の追加収益機会(2026年~2036年)図21:中東・アフリカ市場の追加収益機会(2026年~2036年)図22:北米市場における国別市場シェアおよびBPS分析(2026年および2036年)図23:北米市場における治療法別市場シェアおよびBPS分析(2026年および2036年)図24:北米市場における治療法別のY-to-O-to-Y成長率比較(2026年から2036年)図25:治療法別北米市場の魅力度分析図26:対象疾患別北米市場シェアおよびBPS分析(2026年および2036年)図27:対象疾患別北米市場の前年比成長率比較(2026年~2036年)図28:対象疾患別北米市場の魅力度分析図29:販売チャネル別北米市場シェアおよびBPS分析(2026年および2036年)図30:販売チャネル別北米市場のY-o-Y成長率比較(2026年から2036年)図31:販売チャネル別北米市場の魅力度分析図32:国別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)図33:治療法別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)図34:治療法別ラテンアメリカ市場のY-o-Y成長率比較(2026年~2036年)図35:治療法別ラテンアメリカ市場の魅力度分析図36:対象疾患別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)図37:対象疾患別ラテンアメリカ市場のY-to-Y成長率比較(2026年から2036年)

- 図38:対象疾患別ラテンアメリカ市場の魅力度分析

- 図39:販売チャネル別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図40:販売チャネル別ラテンアメリカ市場の前年比成長率比較(2026年~2036年)

- 図41:販売チャネル別ラテンアメリカ市場の魅力度分析

- 図42: 西ヨーロッパ市場:国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図43:西ヨーロッパ市場:治療法別市場価値シェアおよびBPS分析(2026年および2036年)

- 図44:西ヨーロッパ市場:治療法別YtoY成長率比較(2026年~2036年)

- 図45:治療法別 西ヨーロッパ市場の魅力度分析

- 図46:対象疾患別 西ヨーロッパ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図47:対象疾患別 西ヨーロッパ市場のYtoY成長率比較(2026年から2036年)

- 図48:西ヨーロッパ市場におけるターゲット疾患別の市場魅力度分析

- 図49:西ヨーロッパ市場における販売チャネル別の市場シェアおよびBPS分析(2026年および2036年)

- 図50:西ヨーロッパ市場における販売チャネル別の前年比成長率比較(2026年~2036年)

- 図51:西ヨーロッパ市場における販売チャネル別の市場魅力度分析

- 図52:東欧市場における国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図53:東欧市場における治療法別市場価値シェアおよびBPS分析(2026年および2036年)

- 図54:東欧市場における治療法別のY-o-Y成長率比較(2026年から2036年)

- 図55:東欧市場における治療法別市場魅力度分析

- 図56:東欧市場におけるターゲット懸念事項別市場シェアおよびBPS分析(2026年および2036年)

- 図57:東欧市場におけるターゲット懸念事項別YtoY成長率比較(2026年から2036年)

- 図58:東欧市場におけるターゲット懸念事項別市場魅力度分析

- 図59:販売チャネル別東欧市場シェアおよびBPS分析(2026年および2036年)

- 図60:販売チャネル別東欧市場のYtoY成長率比較(2026年から2036年)

- 図61:販売チャネル別東欧市場の魅力度分析

- 図62:東アジア市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図63:東アジア市場における治療法別市場シェアおよびBPS分析(2026年および2036年)

- 図64:東アジア市場における治療法別のYtoY成長率比較(2026年から2036年)

- 図65:東アジア市場の魅力度分析(治療法別)

- 図66:東アジア市場の価値シェアおよびBPS分析(対象となる懸念事項別)、2026年および2036年

- 図67:東アジア市場のYtoY成長率比較(対象となる懸念事項別)、2026年から2036年

- 図68:ターゲット疾患別 東アジア市場の魅力度分析

- 図69:販売チャネル別 東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図70:販売チャネル別 東アジア市場の前年比成長率比較(2026年~2036年)

- 図71:販売チャネル別 東アジア市場の魅力度分析

- 図72:南アジア・太平洋市場における国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図73:南アジア・太平洋市場における治療法別市場価値シェアおよびBPS分析(2026年および2036年)

- 図74:南アジア・太平洋市場における治療法別のYtoY成長率比較(2026年から2036年)

- 図75:治療法別 南アジア・太平洋市場の魅力度分析

- 図76:対象疾患別 南アジア・太平洋市場の価値シェアおよびBPS分析(2026年および2036年)

- 図77:対象疾患別 南アジア・太平洋市場のYからOへの成長比較(2026年から2036年)

- 図78:対象疾患別 南アジア・太平洋地域の市場魅力度分析

- 図79:南アジア・太平洋市場における販売チャネル別の市場シェアおよびBPS分析(2026年および2036年)

- 図80:南アジア・太平洋市場における販売チャネル別のY-o-Y成長率比較(2026年~2036年)

- 図81:南アジア・太平洋市場における販売チャネル別の市場魅力度分析

- 図82:中東・アフリカ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図83:中東・アフリカ市場における治療法別市場シェアおよびBPS分析(2026年および2036年)

- 図84:中東・アフリカ市場における治療法別の前年比成長率比較(2026年から2036年)

- 図85:中東・アフリカ市場における治療法別の魅力度分析

- 図86:中東・アフリカ市場におけるターゲット懸念別市場シェアおよびBPS分析(2026年および2036年)

- 図87:中東・アフリカ市場におけるターゲット懸念別前年比成長率の比較(2026年~2036年)

- 図88:中東・アフリカ市場におけるターゲット懸念別の市場魅力度分析

- 図89:中東・アフリカ市場における販売チャネル別の市場シェアおよびBPS分析(2026年および2036年)

- 図90:中東・アフリカ市場における販売チャネル別の前年比成長率比較(2026年~2036年)

- 図91:中東・アフリカ市場における販売チャネル別の市場魅力度分析

- 図92:世界市場 – ティア構造分析

- 図93:世界市場 – 企業別シェア分析

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖