❖本調査資料に関するお問い合わせはこちら❖

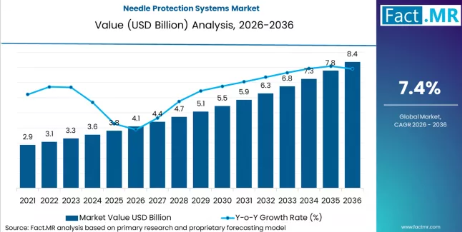

針保護システム市場は、2026年の41億米ドルから2036年までに84億米ドルへと成長すると予測されており、年平均成長率(CAGR)は7.40%となります。

針保護システム市場の主なポイント

針保護システム市場規模(2026年):41億米ドル

針保護システム市場の予測規模(2036年):84億米ドル

針保護システム市場の予測CAGR:7.4%

針保護システム市場における主要タイプ:安全注射器(パッシブ型またはアクティブ型)

針保護システム市場の主要成長地域:北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ

- 針保護システム市場の主要企業:Becton, Dickinson and Company;ICU Medical;テルモ株式会社;Smiths Medical;B. Braun Melsungen AG

このセグメントは、針刺し事故の防止が任意の機能ではなく、日常的な業務要件となっている病院、診療所、および検査室を対象としています。製品の選定においては、作動の信頼性、既存の注射器や機器との互換性、および高頻度の手技における使いやすさが重視されます。

一度医療機関内で保護システムが導入されると、トレーニングプログラム、廃棄物処理手順、および購入契約が特定のデバイス種別に基づいて構築されるため、変更は限定的になる傾向があります。調達チームは、一貫した性能、安定した供給、および安全基準への明確な準拠を重視しています。使用量は、デバイス設計の変更よりも、処置回数や人員配置の状況に左右されます。市場の成長は、保護技術の急速な入れ替わりではなく、安全規制のより広範な施行、医療サービスの拡大、および職場の安全対策への継続的な重視によって支えられています。

針保護システム市場のセグメント分析

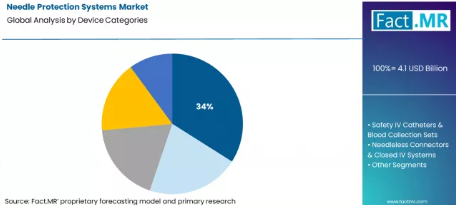

針保護システム市場において、どのデバイスカテゴリーが最大のシェアを占めていますか?

Fact.MRの分析によると、パッシブ型およびアクティブ型を含む安全注射器が、針保護システム市場におけるデバイスカテゴリー全体の34%を占め、最大のシェアを有しています。この位置付けは、病院、クリニック、外来診療施設において注射の実施件数が集中している状況を反映しています。注射による薬剤投与は、医療システムにおいて依然として最も頻繁に行われる臨床行為の一つです。これらのデバイスの予算管理は、個々の部門ではなく、中央調達部門や安全コンプライアンスプログラムの管轄下にあります。標準化方針や労働安全の義務は、まず使用量が最も多い箇所に重点を置いています。交換サイクルは、資本計画ではなく、実際の使用量に基づいて決定されます。このカテゴリーは日々の臨床ワークフローの中心に位置しており、単位あたりの使用量が集中しているため、市場構造全体において最大のデバイスセグメントとしての地位を確立しています。

どの臨床ユースケースが市場活動の最大のシェアを占めていますか?

Fact.MRの分析によると、筋肉内、皮下、および皮内投与による薬剤投与が、針保護システム市場における総活動の30%を占め、主要な臨床ユースケースとなっています。これは、処置の複雑さというよりも、医療提供の構造を反映したものです。注射は、ほぼすべての専門分野において、入院患者、外来患者、および地域医療の現場で行われています。投与のたびにコンプライアンスおよび曝露管理の要件が伴うため、保護されたデバイスの消費量は増加します。この活動に関する予算責任は、病院の運営部門および安全管理部門が担っています。日常的な注射の頻度が極めて高いため、ここに需要が集中しており、このユースケースが市場総量の最大のシェアを確保しています。

針保護システム市場の推進要因、抑制要因、および主要なトレンドは何ですか?

- 推進要因:病院、診療所、長期療養施設における針刺し事故や職業的曝露リスクの低減に対する臨床的・規制的な重視が高まっており、使用後の鋭利な器具を遮蔽して医療従事者を保護する機械式針保護システムの仕様が拡大しています。

- 抑制要因:安全装置に対する償還額のばらつきや、予算が限られている施設におけるコスト圧力により、従来の装置の広範な置き換えが遅れ、価格に制約のある購入者層における導入が鈍化する可能性があります。

- トレンド1:ユーザーの追加操作を必要とせず自動的に保護機能が作動するパッシブ型安全設計の拡大により、安全プロトコルへの一貫した順守が促進されています。

- トレンド2:処理と廃棄を効率化するため、プレフィルドシリンジや針一体型注射システムなど、日常的な処置ワークフローへの針保護機能の統合が進んでいます。

米国における針保護システム市場の機関導入を促進する要因は何ですか?

職場での負傷に対する法的責任および病院のコンプライアンスプログラムが、米国の針保護システム市場が2036年まで年間約10%のペースで成長している理由を説明しています。医療提供者は、鋭利な器具による負傷や記録上のリスクを低減するという持続的な圧力に直面しており、そのため安全設計されたデバイスは、臨床上の好みというよりも調達要件となっています。導入を主導しているのは、個々の部門ではなく、病院システムや共同購入組織です。一度標準キットに組み込まれると、その使用は日常的なものとなります。したがって、成長の要因は、任意の製品切り替えではなく、プロトコルの徹底と監査要件にあります。市場の拡大は、規制当局の監視と訴訟リスク管理に追随するものであり、これにより、全国の急性期医療および外来診療の現場において、需要は安定し、更新サイクルも予測可能となります。

なぜ規模と政策の徹底が中国の針保護システム市場を形作っているのでしょうか?

病院管理の一元化と労働者の安全確保に関する義務が、2036年まで年率13%という成長軌道が中国の針保護システム市場を形成している理由を説明しています。大規模な公立病院では多くの処置が行われており、そのため、負傷の削減は単なるコンプライアンスの問題ではなく、処理能力や人員配置の問題となります。安全装置が省の調達リストに指定されると、その導入は急速に広がります。したがって、成長は地域の臨床現場での提唱ではなく、政策の実施と収容能力の拡大に起因します。このカテゴリーが拡大するのは、個々の施設が実験を行っているからではなく、病院ネットワークが消耗品を標準化しているためです。長期的な需要量は、規制対象となる医療現場の継続的な拡大と、労働安全監督の強化に依存しています。

インドにおける針保護システム市場に、制度の整備と研修はどのような影響を与えているのでしょうか?

病院業務の段階的な制度化が、インドの針保護システム市場が2036年まで年率約11.5%で成長している理由を説明しています。認定や研修の要件が広まるにつれ、多くの施設がコスト優先の調達から、プロトコルに基づく調達へと移行しています。安全装置は、研修の負担や事故報告のリスクを軽減できる場合に採用されます。したがって、成長は価格競争のみによるものではなく、医療機関の体制強化によるものです。民間病院チェーンや診断ネットワークが導入を主導し、その後、基準が広範囲に普及していきます。このカテゴリーが拡大しているのは、使い捨て製品の使用が均一に増加しているためではなく、組織化された医療体制が拡大しているためです。普及率は依然として不均一であり、監査や認証の圧力が最も強い地域に連動しています。

ドイツの針保護システム市場において、コンプライアンス文化はどのような役割を果たしているのでしょうか?

強固な労働安全の枠組みが、2036年までの8.5%という成長軌道が、ドイツにおける針保護システム市場の普及を着実に拡大させている理由を説明しています。病院や診療所は厳格な監査体制の下で運営されており、そのため安全設計された機器は基本的な調達品目の一部となっています。導入は慎重ではありますが着実であり、コスト削減よりも、文書化や責任管理によって推進されています。したがって、成長は旧式製品の段階的な置き換えと、施行基準の厳格化によってもたらされます。このカテゴリーが拡大しているのは、処置件数が急速に変化しているからではなく、コンプライアンスへの期待が高まっているためです。入札で仕様が確定すれば、使用状況は安定します。市場の発展は、サプライヤー主導のイノベーションよりも、規制の解釈や監査サイクルに左右されます。

フランスの針保護システム市場に、公的システムの構造はどのような影響を与えているのでしょうか?

医療ガバナンスが中央集権化されていることが、フランスの針保護システム市場が2036年まで年率5.5%近くで推移している理由を説明しています。安全装置は、部門レベルでの選択ではなく、国や地域レベルの調達決定を通じて導入されます。病院は、基準が更新されたり契約が更新されたりした際に変更を実施します。したがって、成長は、事故に起因する緊急性ではなく、政策サイクルや予算承認に追随する形となります。このカテゴリーが拡大するのは、使用頻度が上昇するためではなく、コンプライアンスの枠組みが進化するためです。標準供給リストに一度含まれると、普及率は安定します。市場の発展は漸進的なものであり、サプライヤー間の競争や急速な製品の差別化よりも、行政プロセスや検査体制によって形作られています。

英国における針保護システム市場は、容量と予算の制約によってどのように形成されているのでしょうか?

システム全体のコスト管理こそが、英国の針保護システム市場が2036年まで年率4%近くで成長している理由を説明しています。導入は、積極的なアップグレードではなく、最低限のコンプライアンス要件によって推進されています。病院は、許容可能な最低コストで安全基準を満たすことを優先しています。したがって、成長は機器の使用拡大ではなく、更新サイクルや監査結果に左右されます。中央調達枠組みは変化を遅らせますが、統一性を確保します。このカテゴリーが拡大するのは、資金によって広範なアップグレードが可能だからではなく、リスクを無視できないためです。普及率は、人員不足の圧力や予算の上限によって形作られ、依然として控えめな水準にとどまっています。長期的な成長は、サプライヤー主導のイノベーションや臨床需要の変化よりも、検査の厳格さや政策の執行状況に依存しています。

なぜ針保護システムは、単なる製品選択肢ではなく、調達基準になりつつあるのでしょうか?

Fact.MRの観察によると、針保護システム市場は、任意の購買行動ではなく、医療機関の安全義務によって形成されています。病院や医療システムは現在、政策レベルで鋭利な器具による負傷防止を定義しており、これによりサプライヤーとの関与が始まる前に需要が確定します。ベクトン・ディッキンソン社とB.ブラウン社は、注射器、カテーテル、輸液ライン全体で安全機構を標準化できる幅広いデバイスポートフォリオの恩恵を受けています。ICUメディカルとスミス・メディカルは、閉鎖的な薬剤投与および静脈内療法のワークフローへの統合を通じて競争しており、そこでは針保護がより広範な安全アーキテクチャの一部となっています。テルモは、独自のデバイスプラットフォームと長年にわたる臨床関係が標準設定に影響を与える地域で地位を確立しています。購買決定は、単価ではなく、トレーニングの負担、作動の信頼性、および既存の消耗品との互換性によって左右されます。保護システムがプロトコルに組み込まれると、スタッフの再トレーニングや在庫の入れ替えが運用上のリスクとなるため、切り替えコストが高まります。このような構造において、競争上の優位性は、孤立した安全機能を提供する企業ではなく、処置レベルの仕様をコントロールするサプライヤーに存在します。これが、Fact.MRによる同セグメントの長期的な見通しの根拠となっています。

針保護システム市場の主要企業

- Becton, Dickinson and Company

- ICU Medical, Inc.

- Terumo Corporation

- Smiths Medical

- B. Braun Melsungen AG

針保護システム市場のセグメンテーション

- デバイスカテゴリー:

- 安全注射器(パッシブ/アクティブ)

- 安全IVカテーテルおよび採血セット

- 無針コネクターおよびクローズドIVシステム

- 鋭利物容器および廃棄システム

- トレーニング、コンプライアンス、モニタリングサービス

- 臨床ユースケース:

- 薬剤投与(筋肉内/皮下/静脈内)

- 採血および血液採取

- 静脈内療法および血管アクセス

- 外科的縫合(鈍針の採用)

- 在宅ケアまたは自己注射の安全性

- エンドユーザーまたはチャネル:

- 病院

- 外来および通院クリニック

- 在宅医療提供者

- 血液銀行または検査室

- その他

- 地域:

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリアおよびニュージーランド

- ASEAN

- その他のアジア太平洋

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- その他のヨーロッパ

- 北米

- アメリカ

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- チリ

- その他のラテンアメリカ

- 中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- アジア太平洋

- エグゼクティブ・サマリー

- 世界市場の展望

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場の概要

- 市場の範囲/分類

- 市場の定義/範囲/制限事項

- 調査方法

- 各章の構成

- 分析の視点と仮説

- 市場構造、シグナル、およびトレンドの要因

- ベンチマークと市場間の比較可能性

- 市場規模、予測、および機会のマッピング

- 調査設計およびエビデンス・フレームワーク

- デスクリサーチ・プログラム(二次資料)

- 企業の年次報告書およびサステナビリティ報告書

- 査読付き学術誌および学術文献

- 企業ウェブサイト、製品資料、および技術ノート

- 決算説明資料および投資家向けブリーフィング

- 法定提出書類および規制開示情報

- 技術ホワイトペーパーおよび規格ノート

- 業界誌、専門誌、アナリスト・ブリーフ

- カンファレンス・プロシーディングス、ウェビナー、セミナー資料

- 政府統計ポータルおよび公開データ

- プレスリリースおよび信頼性の高いメディア報道

- 専門ニュースレターおよびキュレーションされたブリーフィング

- セクター別データベースおよびリファレンス・リポジトリ

- FMR社内の独自データベースおよび過去の市場データセット

- サブスクリプション・データセットおよび有料情報源

- ソーシャルチャネル、コミュニティ、およびデジタルリスニングからのインプット

- 追加のデスク調査情報源

- 専門家の意見およびフィールドワーク(一次データ)

- 主な手法

- 定性インタビューおよび専門家への聞き取り

- 定量調査および構造化データ収集

- ハイブリッドアプローチ

- 一次データが使用される理由

- フィールド調査手法

- インタビュー

- アンケート

- フォーカスグループ

- 観察および現場での調査

- ソーシャルおよびコミュニティでの交流

- 対象となるステークホルダー

- 経営幹部

- 取締役

- 社長および副社長

- 研究開発およびイノベーション責任者

- 技術専門家

- 各分野の専門家

- 科学者

- 医師およびその他の医療従事者

- ガバナンス、倫理、およびデータスチュワードシップ

- 研究倫理

- データの完全性および取り扱い

- 主な手法

- ツール、モデル、および参照データベース

- デスクリサーチ・プログラム(二次資料)

- データエンジニアリングとモデル構築

- データの取得と取り込み

- クリーニング、正規化、および検証

- 統合、三角測量、および分析

- 品質保証と監査証跡

- 市場の背景

- 市場の動向

- 推進要因

- 制約要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実的なシナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLE分析およびポーターの分析

- 規制環境

- 地域別親市場の展望

- 生産および消費統計

- 輸出入統計

- 市場の動向

- 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- 過去市場規模(百万米ドル)の分析、2021年~2025年

- 現在および将来の市場規模(百万米ドル)の予測、2026年~2036年

- 前年比成長トレンド分析

- 絶対的な機会(ドル)の分析

- 世界市場の価格分析 2021年~2025年および予測 2026年~2036年

- デバイス別 世界市場分析(2021年~2025年)および予測(2026年~2036年)

- はじめに / 主な調査結果

- デバイス別 過去市場規模(百万米ドル)分析(2021年~2025年)

- デバイス別 現在および将来の市場規模(百万米ドル)分析および予測(2026年~2036年)

- 安全注射器(パッシブ/アクティブ)

- 安全静脈カテーテルおよび採血セット

- 無針コネクターおよびクローズドIVシステム

- 鋭利物容器および廃棄システム

- トレーニング、コンプライアンス、モニタリングサービス

- デバイス別Y対Y成長トレンド分析(2021年~2025年)

- デバイス別絶対的市場機会分析(2026年~2036年)

- 臨床用途別 2021年から2025年の世界市場分析および2026年から2036年の予測

- はじめに / 主な調査結果

- 臨床用途別 過去市場規模(百万米ドル)の分析、2021年から2025年

- 臨床用途別 現在および将来の市場規模(百万米ドル)の分析および予測、2026年から2036年

- 薬剤投与(筋肉内/皮下/静脈内)

- 採血および血液採取

- 静脈内療法および血管アクセス

- 外科的縫合(鈍針の採用)

- 在宅ケアまたは自己注射の安全性

- 2021年から2025年までの臨床用途別Y-o-Y成長トレンド分析

- 2026年から2036年までの臨床用途別絶対的市場機会分析

- エンドユーザーまたはチャネル別、2021年から2025年の世界市場分析および2026年から2036年の予測

- はじめに/主な調査結果

- エンドユーザー別・チャネル別の過去市場規模(百万米ドル)分析、2021年~2025年

- エンドユーザー別・チャネル別の現在および将来の市場規模(百万米ドル)分析および予測、2026年~2036年

- 病院

- 外来・通院診療所

- 在宅医療事業者

- 血液銀行または検査機関

- その他

- 2021年から2025年までのエンドユーザー別・チャネル別のY対Y成長トレンド分析

- 2026年から2036年までのエンドユーザー別・チャネル別の絶対的市場機会分析

- 地域別 2021年から2025年までの世界市場分析および2026年から2036年までの予測

- はじめに

- 地域別 2021年から2025年までの過去の市場規模(百万米ドル)分析

- 地域別 2026年から2036年までの現在の市場規模(百万米ドル)分析および予測

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2021年~2025年および予測 2026年~2036年(国別)

- 市場規模(過去値:百万米ドル)のトレンド分析(市場分類別、2021年~2025年)

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- 米国

- カナダ

- メキシコ

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- ラテンアメリカ市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場規模(過去値:百万米ドル)およびトレンド分析(市場分類別)、2021年~2025年

- 市場規模(予測値:百万米ドル)および市場分類別、2026年~2036年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 西ヨーロッパ市場分析 2021年~2025年および予測 2026年~2036年、国別

- 市場分類別 過去市場規模(百万米ドル)の推移分析、2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測、2026年から2036年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 国別

- 市場の魅力度分析

- 国別

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 東欧市場分析 2021年から2025年および2026年から2036年の予測、国別

- 市場規模(過去値:百万米ドル)および市場分類別トレンド分析、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- 東欧のその他

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 東アジア市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別過去市場規模(百万米ドル)のトレンド分析:2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- 中国

- 日本

- 韓国

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 主なポイント

- 南アジア・太平洋地域の市場分析:2021年から2025年および2026年から2036年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)の推移分析:2021年から2025年

- 市場分類別 市場規模(百万米ドル)の予測:2026年から2036年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋のその他地域

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 国別

- 市場魅力度分析

- 国別

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 主なポイント

- 中東・アフリカ市場分析 2021年~2025年および2026年~2036年の予測、国別

- 過去の市場規模(百万米ドル)の推移分析:市場分類別、2021年から2025年

- 市場規模(百万米ドル)の予測:市場分類別、2026年から2036年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他の中東・アフリカ

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 国別

- 市場の魅力度分析

- 国別

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 主なポイント

- 主要国の市場分析

- 米国

- 価格分析

- 市場シェア分析(2025年)

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- カナダ

- 価格分析

- 市場シェア分析(2025年)

- デバイス別

- 臨床用途別

- エンドユーザーまたはチャネル別

- メキシコ

- 価格分析

- 市場シェア分析(2025年)

- デバイス別

- 臨床用途別

- エンドユーザーまたはチャネル別

- ブラジル

- 価格分析

- 市場シェア分析(2025年)

- デバイス別

- 臨床用途別

- エンドユーザーまたはチャネル別

- チリ

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- ドイツ

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 英国

- 価格分析

- 市場シェア分析、2025年

- デバイス別

- 臨床用途別

- エンドユーザーまたはチャネル別

- イタリア

- 価格分析

- 市場シェア分析(2025年)

- デバイス別

- 臨床用途別

- エンドユーザーまたはチャネル別

- スペイン

- 価格分析

- 市場シェア分析(2025年)

- デバイス別

- 臨床用途別

- エンドユーザーまたはチャネル別

- フランス

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- インド

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- ASEAN

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- オーストラリア・ニュージーランド

- 価格分析

- 市場シェア分析、2025年

- デバイス別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 中国

- 価格分析

- 市場シェア分析、2025年

- デバイス別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 日本

- 価格分析

- 市場シェア分析、2025年

- デバイス別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 韓国

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- ロシア

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- ポーランド

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- ハンガリー

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- トルコ

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 南アフリカ

- 価格分析

- 市場シェア分析、2025年

- デバイスカテゴリー別

- 臨床ユースケース別

- エンドユーザーまたはチャネル別

- 米国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- デバイスカテゴリー別

- 臨床用途別

- エンドユーザーまたはチャネル別

- 競合分析

- 競合の詳細分析

- ベクトン・ディキンソン・アンド・カンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年代/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ICU Medical, Inc.

- テルモ株式会社

- スミス・メディカル

- B.ブラウン・メルズンゲンAG

- その他

- ベクトン・ディキンソン・アンド・カンパニー

- 競合の詳細分析

- 前提条件および使用略語

表の一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2021年~2036年

- 表2:デバイスカテゴリー別世界市場規模(百万米ドル)予測、2021年~2036年

- 表3:臨床用途別世界市場規模(百万米ドル)予測、2021年~2036年

- 表4:エンドユーザーまたはチャネル別世界市場規模(百万米ドル)予測、2021年~2036年

- 表5:国別北米市場規模(百万米ドル)予測、2021年~2036年

- 表6:北米市場規模(百万米ドル)の予測(デバイスカテゴリー別、2021年~2036年)

- 表7:北米市場規模(百万米ドル)の予測(臨床用途別、2021年~2036年)

- 表8:北米市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表9:国別ラテンアメリカ市場規模(百万米ドル)予測、2021年から2036年

- 表10:デバイスカテゴリー別ラテンアメリカ市場規模(百万米ドル)予測、2021年から2036年

- 表11:臨床用途別ラテンアメリカ市場規模(百万米ドル)予測、2021年から2036年

- 表12:ラテンアメリカ市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表13:西ヨーロッパ市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表14:西ヨーロッパ市場規模(百万米ドル)の予測(デバイスカテゴリー別、2021年~2036年)

- 表15:西ヨーロッパ市場規模(百万米ドル)の予測(臨床用途別、2021年~2036年)

- 表16:西ヨーロッパ市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表17:東ヨーロッパ市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表18:東ヨーロッパ市場規模(百万米ドル)のデバイスカテゴリー別予測、2021年から2036年

- 表19:東ヨーロッパ市場規模(百万米ドル)の臨床用途別予測、2021年から2036年

- 表20:東欧市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表21:東アジア市場規模(百万米ドル)の国別予測、2021年から2036年

- 表22:東アジア市場規模(百万米ドル)のデバイスカテゴリー別予測、2021年から2036年

- 表23:東アジア市場規模(百万米ドル)の臨床用途別予測、2021年から2036年

- 表24:東アジア市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表25:南アジア・太平洋市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表26:南アジア・太平洋市場規模(百万米ドル)の予測(デバイスカテゴリー別、2021年~2036年)

- 表27:南アジア・太平洋地域の市場規模(百万米ドル)の予測(臨床ユースケース別、2021年~2036年)

- 表28:南アジア・太平洋地域の市場規模(百万米ドル)の予測(エンドユーザーまたはチャネル別、2021年~2036年)

- 表29:中東・アフリカ地域の市場規模(百万米ドル)の予測(国別、2021年~2036年)

- 表30:中東・アフリカ市場規模(百万米ドル)のデバイスカテゴリー別予測、2021年から2036年

- 表31:中東・アフリカ市場規模(百万米ドル)の臨床用途別予測、2021年から2036年

- 表32:中東・アフリカ市場規模 (百万米ドル)エンドユーザーまたはチャネル別予測、2021年から2036年

図表一覧

- 図1:世界市場の価格分析

- 図2:世界市場規模(百万米ドル)予測、2021年から2036年

- 図3:デバイスカテゴリー別世界市場シェアおよびBPS分析、2026年および2036年

- 図4:デバイスカテゴリー別世界市場年平均成長率(YoY)の比較、2026年から2036年

- 図5:デバイスカテゴリー別世界市場の魅力度分析

- 図6:臨床ユースケース別世界市場シェアおよびBPS分析、2026年および2036年

- 図7:臨床ユースケース別世界市場YtoY成長率比較(2026年~2036年)

- 図8:臨床ユースケース別世界市場の魅力度分析

- 図9:エンドユーザーまたはチャネル別世界市場シェアおよびBPS分析(2026年および2036年)

- 図10:エンドユーザーまたはチャネル別世界市場の前年比成長率比較(2026年~2036年)

- 図11:エンドユーザーまたはチャネル別の世界市場の魅力度分析

- 図12:地域別の世界市場規模(百万米ドル)シェアおよびBPS分析(2026年および2036年)

- 図13:地域別の世界市場前年比成長率比較(2026年~2036年)

- 図14:地域別の世界市場の魅力度分析

- 図15:北米市場の増分ドル機会、2026年から2036年

- 図16:ラテンアメリカ市場の増分ドル機会、2026年から2036年

- 図17:西ヨーロッパ市場の増分ドル機会、2026年から2036年

- 図18:東ヨーロッパ市場の増分ドル機会、2026年から2036年

- 図19:東アジア市場の追加収益機会(2026年~2036年)

- 図20:南アジア・太平洋市場の追加収益機会(2026年~2036年)

- 図21:中東・アフリカ市場の追加収益機会(2026年~2036年)

- 図22:北米市場の国別市場価値シェアおよびBPS分析(2026年および2036年)

- 図23:北米市場のデバイスカテゴリー別市場価値シェアおよびBPS分析(2026年および2036年)

- 図24:北米市場のデバイスカテゴリー別YtoY成長率比較(2026年から2036年)

- 図25:北米市場におけるデバイスカテゴリー別の市場魅力度分析

- 図26:北米市場における臨床ユースケース別の市場シェアおよびBPS分析(2026年および2036年)

- 図27:北米市場における臨床ユースケース別の年平均成長率(YoY)比較(2026年から2036年)

- 図28:北米市場における臨床ユースケース別の市場魅力度分析

- 図29:エンドユーザーまたはチャネル別北米市場シェアおよびBPS分析(2026年および2036年)

- 図30:エンドユーザーまたはチャネル別北米市場のY-o-Y成長率比較(2026年から2036年)

- 図31:エンドユーザーまたはチャネル別北米市場の魅力度分析

- 図32:国別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図33:デバイスカテゴリー別ラテンアメリカ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図34:ラテンアメリカ市場におけるデバイスカテゴリー別の前年比成長率比較(2026年~2036年)

- 図35:ラテンアメリカ市場におけるデバイスカテゴリー別の市場魅力度分析

- 図36:ラテンアメリカ市場における臨床ユースケース別の市場シェアおよびBPS分析(2026年および2036年)

- 図37:ラテンアメリカ市場における臨床ユースケース別の前年比成長率比較(2026年~2036年)

- 図38:ラテンアメリカ市場における臨床ユースケース別の市場魅力度分析

- 図39:エンドユーザーまたはチャネル別ラテンアメリカ市場シェアおよびBPS分析(2026年および2036年)

- 図40:エンドユーザーまたはチャネル別ラテンアメリカ市場のYtoY成長率比較(2026年~2036年)

- 図41:エンドユーザーまたはチャネル別ラテンアメリカ市場の魅力度分析

- 図42:西ヨーロッパ市場における国別市場シェアおよびBPS分析(2026年および2036年)

- 図43:西ヨーロッパ市場におけるデバイスカテゴリー別市場シェアおよびBPS分析(2026年および2036年)

- 図44:西ヨーロッパ市場におけるデバイスカテゴリー別の前年比成長率比較(2026年から2036年)

- 図45:西ヨーロッパ市場の魅力度分析(デバイスカテゴリー別)

- 図46:西ヨーロッパ市場の価値シェアおよびBPS分析(臨床ユースケース別、2026年および2036年)

- 図47:西ヨーロッパ市場のYtoY成長率比較(臨床ユースケース別、2026年から2036年)

- 図48:臨床ユースケース別 西ヨーロッパ市場の魅力度分析

- 図49:エンドユーザーまたはチャネル別 西ヨーロッパ市場の価値シェアおよびBPS分析(2026年および2036年)

- 図50:エンドユーザーまたはチャネル別 西ヨーロッパ市場の前年比成長率比較(2026年~2036年)

- 図51:エンドユーザーまたはチャネル別の西ヨーロッパ市場の魅力度分析

- 図52:国別の東ヨーロッパ市場における価値シェアおよびBPS分析(2026年および2036年)

- 図53:東欧市場におけるデバイスカテゴリー別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図54:東欧市場におけるデバイスカテゴリー別の前年比成長率比較(2026年から2036年)

- 図55:東欧市場におけるデバイスカテゴリー別の市場魅力度分析

- 図56:東欧市場における臨床ユースケース別の市場シェアおよびBPS分析(2026年および2036年)

- 図57:東欧市場における臨床ユースケース別の前年比成長率比較(2026年から2036年)

- 図58:東欧市場における臨床ユースケース別の市場魅力度分析

- 図59:エンドユーザーまたはチャネル別東欧市場シェアおよびBPS分析(2026年および2036年)

- 図60:エンドユーザーまたはチャネル別東欧市場のYtoY成長率比較(2026年から2036年)

- 図61:エンドユーザーまたはチャネル別 東欧市場の魅力度分析

- 図62:国別 東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図63:デバイスカテゴリー別 東アジア市場の価値シェアおよびBPS分析(2026年および2036年)

- 図64:東アジア市場におけるデバイスカテゴリー別の前年比成長率比較(2026年~2036年)

- 図65:東アジア市場におけるデバイスカテゴリー別の市場魅力度分析

- 図66:東アジア市場における臨床ユースケース別の市場シェアおよびBPS分析(2026年および2036年)

- 図67:東アジア市場における臨床ユースケース別の前年比成長率比較(2026年~2036年)

- 図68:東アジア市場における臨床ユースケース別の市場魅力度分析

- 図69:東アジア市場におけるエンドユーザーまたはチャネル別の市場シェアおよびBPS分析(2026年および2036年)

- 図70:東アジア市場におけるエンドユーザーまたはチャネル別の前年比成長率比較(2026年~2036年)

- 図71:東アジア市場におけるエンドユーザーまたはチャネル別の市場魅力度分析

- 図72:南アジア・太平洋市場における国別の市場シェアおよびBPS分析(2026年および2036年)

- 図73:南アジア・太平洋市場におけるデバイスカテゴリー別の市場シェアおよびBPS分析(2026年および2036年)

- 図74:南アジア・太平洋市場におけるデバイスカテゴリー別の前年比成長率比較(2026年から2036年)

- 図75:南アジア・太平洋市場におけるデバイスカテゴリー別の市場魅力度分析

- 図76:南アジア・太平洋地域の市場価値シェアおよびBPS分析(臨床ユースケース別、2026年および2036年)

- 図77:南アジア・太平洋地域の市場YtoY成長率比較(臨床ユースケース別、2026年から2036年)

- 図78:臨床ユースケース別 南アジア・太平洋市場の魅力度分析

- 図79:エンドユーザーまたはチャネル別 南アジア・太平洋市場の価値シェアおよびBPS分析(2026年および2036年)

- 図80:エンドユーザーまたはチャネル別 南アジア・太平洋市場のYtoY成長率比較(2026年から2036年)

- 図81:エンドユーザーまたはチャネル別 南アジア・太平洋市場の魅力度分析

- 図82:国別 中東・アフリカ市場 価値シェアおよびBPS分析(2026年および2036年)

- 図83:デバイスカテゴリー別 中東・アフリカ市場 価値シェアおよびBPS分析(2026年および2036年)

- 図84:中東・アフリカ市場におけるデバイスカテゴリー別の前年比成長率比較(2026年~2036年)

- 図85:中東・アフリカ市場におけるデバイスカテゴリー別の市場魅力度分析

- 図86:中東・アフリカ市場における臨床ユースケース別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図87:中東・アフリカ市場における臨床ユースケース別の前年比成長率比較(2026年~2036年)

- 図88:中東・アフリカ市場における臨床ユースケース別の市場魅力度分析

- 図89:中東・アフリカ市場におけるエンドユーザーまたはチャネル別の市場価値シェアおよびBPS分析(2026年および2036年)

- 図90:中東・アフリカ市場におけるエンドユーザーまたはチャネル別の前年比成長率比較(2026年~2036年)

- 図91:中東・アフリカ市場におけるエンドユーザーまたはチャネル別の市場魅力度分析

- 図92:世界市場 – ティア構造分析

- 図93:世界市場 – 企業シェア分析