❖本調査資料に関するお問い合わせはこちら❖

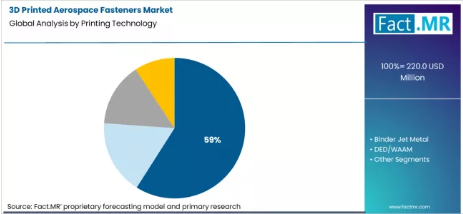

LPBF(レーザー粉末積層法)による金属3Dプリンティングは、2026年までに3Dプリント航空宇宙用ファスナー市場の59%を占めると予想されています。LPBFは、複雑な形状を持つ高精度かつ高強度の部品を製造できることから、航空宇宙分野で広く採用されている3Dプリンティング技術です。この手法は、強度と精度の両方が極めて重要となるファスナーの製造に特に適しています。

- 需要の要因:

- 精度と強度の要件: LPBFは、高精度かつ高強度の部品を製造できる技術として知られています。高い機械的性能と精密な公差が求められる航空宇宙用ファスナーは、軽量でありながら耐久性に優れた複雑な形状を製造できるLPBFの特長を活かしています。

- カスタマイズ性と複雑な形状: LPBFは、従来の方法では製造が困難、あるいは不可能な複雑な形状のファスナーの製造を可能にし、航空宇宙用途において設計の柔軟性を高めます。

- 費用対効果と効率性: 3Dプリンティング技術、特にLPBFの技術が洗練されるにつれ、金属ファスナーの製造コストは低下しています。これにより、費用対効果の高いオンデマンド生産ソリューションを求める航空宇宙メーカーにとって、LPBFはますます魅力的な選択肢となっています。

素材別3Dプリント航空宇宙用ファスナー市場分析

- 市場の概要: チタン合金は、2026年までに市場シェアの51%を占めると予測されています。チタン合金は、高い強度対重量比、耐食性、および極端な温度に耐える能力で知られており、特に耐久性と性能が極めて重要な用途において、航空宇宙用ファスナーに理想的です。

- 需要の要因:

- 過酷な条件下での高性能: チタン合金は、優れた強度、軽量性、耐熱性および耐食性を備えており、航空宇宙用途、特に過酷な条件下での性能が最優先されるエンジンや構造部品において不可欠です。

- 軽量部品への需要の高まり: 航空宇宙業界は、燃料効率を向上させるため、航空機の軽量化に引き続き注力しています。チタン合金は、その優れた強度対重量比により、これらの目標達成を支援するため、3Dプリントされた航空宇宙用ファスナーへの採用がますます進んでいます。

- 耐久性と長寿命: チタン合金は耐久性が高く、摩耗や腐食に強いため、これらの材料で作られたファスナーは、航空宇宙用途に見られる過酷な環境や高い応力に耐えることができます。

3Dプリント航空宇宙用ファスナー市場の推進要因、制約、および機会

FMRのアナリストは、3Dプリント航空宇宙用ファスナー市場が、航空宇宙生産およびMRO(保守・修理・オーバーホール)ワークフローにおける積層造形(AM)の段階的な導入に連動した、成長移行段階にあるセグメントであると指摘しています。従来、ファスナーの大部分は従来の切削加工によって供給されてきました。しかし、航空宇宙OEMやティアサプライヤーが軽量化、部品集約化、リードタイム短縮を追求する中で、AMは少量生産かつ高複雑度のファスナーを実現する構造的な推進力として台頭してきました。2026年の市場評価額はこの変化を反映しており、依然として従来の製造が主流であるものの、AMはプロトタイピングから特定のファスナータイプにおける認証済み生産へと移行しつつあります。

従来方式で製造されたファスナーへの需要は依然として大きいものの、設計の自由度や材料効率が重視されるニッチで性能重視の用途においては、航空宇宙認証を取得した3Dプリント製ファスナーのシェアが拡大しています。これらのAMファスナーは単価が高く、数量シェアは控えめであるものの、市場価値の純増に寄与しています。市場規模が現状にとどまっているのは、規制当局やOEMが3Dプリント部品に対して厳格な認定と試験を要求しているためです。これにより、明確な効率化要因があるにもかかわらず、従来のファスナー在庫の広範な置き換えが進んでいません。

- 積層造形(AM)の導入:航空宇宙OEMやMROプロバイダーは、部品点数の削減、リードタイムの短縮、および特殊なアセンブリにおける強度対重量比の最適化を図るため、3Dプリントファスナーを指定しています。

- 規制認証基準:FAAやEASAなどの航空規制当局は、AM部品に対して広範な試験と材料認証を要求しており、これによりメーカーは、定義された疲労強度、強度、およびトレーサビリティの基準を満たす認証済み3Dプリントファスナーの採用を迫られています。

- 地域別の航空宇宙イノベーション:航空宇宙分野におけるAMプログラムや認証支援が充実している北米や欧州では、従来の製造が依然として主流である地域に比べ、3Dプリントファスナーの普及が急速に進んでいます。

地域別分析

本市場分析は、南アジア・太平洋、東アジア、北米、西ヨーロッパ、ドイツを含む主要なグローバル地域を対象としています。地域別にセグメント化されており、各地域の具体的な市場動向が示されています。完全版レポートでは、詳細な市場魅力度分析を提供しています。

南アジア・太平洋地域:

南アジア・太平洋地域は、3Dプリント航空宇宙用ファスナーの「新興市場」です。特に、航空宇宙産業が急速に発展しているインドと中国が牽引役となっており、3Dプリントのような先進的な製造技術への需要を後押ししています。

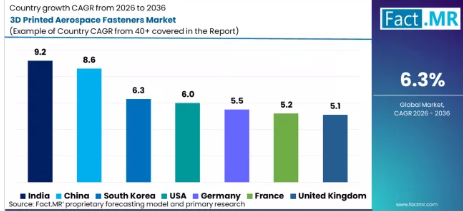

- インド:インドにおける3Dプリント航空宇宙用ファスナーの需要は、2036年まで年平均成長率(CAGR)9.2%で増加すると予測されています。インドの航空宇宙・防衛セクターの成長と、3Dプリントなどの先進製造技術の導入が相まって、この市場の力強い成長を支えています。

- 中国:中国における3Dプリント航空宇宙用ファスナーの需要は、2036年まで年平均成長率(CAGR)8.6%で増加すると予測されています。中国の大規模な航空宇宙生産と3Dプリント技術の進歩が、これらのファスナーに対する市場の需要を引き続き牽引しています。

東アジア:

東アジアは依然として「航空宇宙製造の主要地域」であり、同地域における航空宇宙生産の技術的進歩への注力により、3Dプリント航空宇宙用ファスナーへの需要は堅調です。

- 韓国:韓国における3Dプリント航空宇宙用ファスナーの需要は、2036年まで年平均成長率(CAGR)6.3%で増加すると予測されています。韓国の航空宇宙産業の成長と先進的な製造ソリューションへの投資が、3Dプリントファスナーの需要増加に寄与しています。

- 日本:日本における3Dプリント航空宇宙用ファスナーの需要は、2036年まで年平均成長率(CAGR)4.6%で増加すると予測されています。日本の航空宇宙分野におけるイノベーションと、軽量かつ高性能な材料への注力が、3Dプリント航空宇宙用ファスナーの安定した需要を支えています。

北米:

北米、特に米国は、航空宇宙および防衛分野における積層造形の採用拡大に牽引され、3Dプリント航空宇宙用ファスナーの重要な市場であり続けています。

- 米国: 米国における3Dプリント航空宇宙用ファスナーの需要は、2036年まで年平均成長率(CAGR)6.0%で増加すると予測されています。航空宇宙・防衛セクターの拡大と、生産プロセスにおける積層造形の採用拡大が、3Dプリントファスナーの需要を引き続き牽引しています。

西ヨーロッパ:

西ヨーロッパでは、ドイツ、フランス、英国などの国々が、強力な航空宇宙産業と高性能・軽量材料への需要増加に支えられ、3Dプリント航空宇宙用ファスナーの「成熟市場」であり続けています。

- ドイツ:ドイツにおける3Dプリント航空宇宙用ファスナーの需要は、2036年まで年平均成長率(CAGR)5.5%で増加すると予測されています。ドイツの航空宇宙産業と、先進的な製造技術への注力が、3Dプリントファスナー市場の成長を支え続けています。

- フランス:フランスにおける3Dプリント航空宇宙用ファスナーの需要は、2036年まで年平均成長率(CAGR)5.2%で増加すると予測されています。フランスの航空宇宙セクターと、航空機生産における3Dプリンティングの採用拡大が、これらのファスナーへの需要を引き続き牽引しています。

- イギリス:イギリスにおける3Dプリント航空宇宙用ファスナーの需要は、2036年まで年平均成長率(CAGR)5.1%で増加すると予測されています。イギリスの航空宇宙分野におけるイノベーションと軽量素材への注力が、着実な市場成長に寄与しています。

Fact MRによる南アジア・太平洋地域、東アジア、北米、西ヨーロッパ、およびドイツの3Dプリント航空宇宙用ファスナー市場に関する分析は、インド、中国、韓国、米国、フランス、ドイツ、英国、日本を含む国別の評価で構成されています。読者の皆様は、これらの国々における市場の成長を形作る詳細なトレンド、規制の最新動向、および企業ごとの投資状況を確認することができます。

3Dプリント航空宇宙用ファスナー市場において、主要企業はどのように競争しているのでしょうか?

3Dプリント航空宇宙用ファスナー市場は、航空宇宙用途における軽量、カスタマイズ可能、かつ高強度の部品に対する需要の高まりによって牽引されています。EOS GmbHと3D Systems Corporationは、高性能かつ複雑な形状を持つ航空宇宙用ファスナーの精密製造を可能にする先進的な3Dプリント技術で業界をリードしています。ゼネラル・エレクトリック社(GE Aerospace)とGKN Aerospace Ltd.(GKN Additive)は、アディティブ・マニュファクチャリングを航空宇宙サプライチェーンに統合し、スピードとコスト効率の向上に注力しています。Stratasys Ltd.とNikon SLM Solutions AGは、最適化された設計の航空宇宙用ファスナーを製造するための最先端の材料と3Dプリンティングソリューションを提供しています。マテリアライズ社(Materialise NV)とレニショー社(Renishaw plc)は、航空宇宙用ファスナーの製造において精度と信頼性を確保するソフトウェアおよび積層造形プラットフォームに注力しています。Velo3D, Inc.は、航空宇宙規格を満たす金属3Dプリント部品の製造を専門としており、一方、カーペンター・テクノロジー・コーポレーション(Carpenter Additive)は、航空宇宙部品の3Dプリント向け高品質金属粉末に注力しています。これらの企業は、革新的な材料の開発、生産能力の拡大、そして航空宇宙セクターの進化する需要に応えるカスタマイズ可能なソリューションの提供を通じて競争しています。

最近の業界動向

- ASTM International(委員会F42) | 新規ビジネスケース規格F3774 | 2025年9月 ASTMは、積層造形部品の調達および検証のための「デジタルスレッド」を提供することを目的とした新規格(F3774)を承認しました。これにより、航空宇宙機関はグローバルサプライチェーン全体でデータパッケージ要件を標準化できるようになります。

- NIST(米国国立標準技術研究所) | AM Bench 2025 結果 | 2025年11月 NISTは2025年アディティブ・マニュファクチャリング・ベンチマーク(AM Bench)シリーズを実施し、ニッケル合金718の高サイクル疲労に関する重要な測定データを発表しました。このデータは、モデラーがプリントされたファスナーの構造的完全性を予測するための2026年の基準となります。

- EASAおよびFAA | 共同積層造形ワークショップ | 2025年10月 EASAとFAAはケルンで年次共同ワークショップを開催し、特にワーキンググループ2(WG2)を設立して、機体および推進系に使用される金属AM部品向けの、最適化された疲労・損傷許容度(F&DT)手法に関する技術ホワイトペーパーを策定しました。

3Dプリント航空宇宙用ファスナー市場の主要企業

-

- EOS GmbH

- General Electric Company (GE Aerospace)

- Nikon SLM Solutions AG

- 3D Systems Corporation

- Stratasys Ltd.

- Materialise NV

- Renishaw plc

- Velo3D, Inc.

- Carpenter Technology Corporation (Carpenter Additive)

- GKN Aerospace Ltd. (GKN Additive)

3Dプリント航空宇宙用ファスナー市場の主要セグメント

- 印刷技術別:

- LPBF金属印刷

- バインダージェット金属

- DED/WAAM

- その他

- 材料別:

- チタン合金

- インコネル/Ni合金

- ステンレス鋼

- その他

- 用途別:

- 試作・認定

- 少量生産

- MRO/スペアパーツ

- その他

- 販売チャネル別:

- サービス・ビューロー

- OEM自社製造

- プリンターOEMエコシステム

- その他

- 地域別:

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋

- ラテンアメリカ

- ブラジル

- アルゼンチン

- その他のラテンアメリカ

- 中東およびアフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- その他の中東およびアフリカ

- その他の地域

- オセアニア

- 中央アジア

- その他の市場

- 北米