❖本調査資料に関するお問い合わせはこちら❖

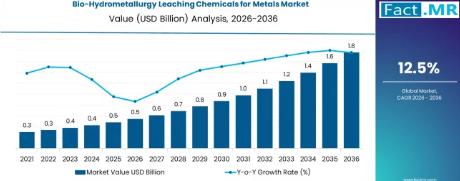

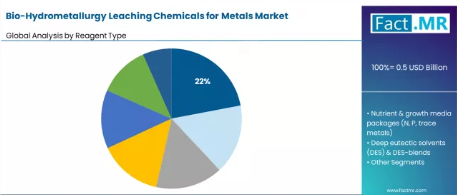

世界の金属用バイオハイドロメタルルジー浸出薬品市場は、2036年までに17億6,000万米ドルに達すると予測されています。同市場は2026年に5億4,000万米ドルと評価されており、予測期間中は年平均成長率(CAGR)12.5%で拡大する見込みです。試薬の種類別では、微生物培養物およびバイオ接種剤(細菌・古細菌のコンソーシアム)が22%のシェアを占め、首位に立っています。バイオリーチングおよび湿式冶金(ヒープ/カラムおよびタンク)が38%で主要なプロセスルートを占めており、銅および卑金属(Cu、Zn、Ni)が30.00%で主要な対象金属となっています。専門のリサイクル業者および化学リサイクル業者が主要な顧客セグメントであり、市場シェアの36.0%を占めています。

金属向けバイオ水溶液冶金用浸出薬品市場の主なポイント

- 2026年の市場規模:5億4,000万米ドル

- 2036年の市場規模:17億6,000万米ドル

- 予測CAGR(2026年~2036年):12.5%

- 主要試薬タイプ別シェア(2026年):微生物培養物およびバイオ接種剤(22%)

- 主要プロセスルート別シェア(2026年):バイオリーチングおよび湿式冶金(38%)

- 主要対象金属別シェア(2026年):銅および卑金属(30.00%)

- 主要顧客セグメントシェア(2026年):専門リサイクル業者および化学リサイクル業者(36.0%)

- 市場の主要企業:Solvay, BASF, Evonik, BRGM

主要なトレンドとしては、バイオテクノロジーとグリーンケミストリーの融合が挙げられ、設計された微生物コンソーシアムと低毒性の溶媒を活用して、低品位鉱石や複雑な廃棄物ストリームから金属を抽出しています。微生物の遺伝子改変による金属耐性や特異性の向上、および生物系と相乗的に作用する深共晶溶媒(DES)の配合において、イノベーションが急速に進展しています。エネルギー消費、酸の使用、および環境負荷を低減するためには、これらの生化学的アプローチを従来のフローシートに統合することが不可欠になりつつあります。

鉱業排水、尾鉱管理、およびシアン化物や強酸の使用に対してより厳しい制限を課す規制枠組みが、主要な市場推進要因となっています。循環型経済を促進し、重要な電池・磁石用金属のサプライチェーンを確保する政策は、重要な触媒として機能しており、バイオ水溶液冶金用試薬は、一次生産と都市鉱山開発の両方において持続可能な道筋として位置づけられています。

セグメント分析

試薬の種類別:どの技術が最も直接的な生物学的介入を表しているか?

微生物培養物およびバイオ接種剤が22%のシェアでセグメントをリードしています。この優位性は、バイオリーチングの能動的な生物学的エンジンとしての役割に根ざしています。鉄および硫黄酸化細菌(例:Acidithiobacillus ferrooxidans)や古細菌からなる、特別に選定または設計されたこれらのコンソーシアムは、硫化鉱物の酸化を直接触媒し、その場(in situ)で浸出液(例:三価鉄、硫酸)を生成します。これらは、外部から強酸を添加することなく、鉱石から銅や金などの金属を抽出することを可能にする、根本的な「生きた試薬」です。

プロセスルート別に見ると、バルク商品金属に対して最も確立されており、拡張性が高い方法はどれでしょうか?

バイオリーチングおよび湿式製錬(ヒープ/カラムおよびタンク)が、38%という最大のプロセスルートシェアを占めています。これは、バイオ水溶液冶金法の商業規模での応用であり、特に低品位の二次硫化鉱石や廃棄物堆積場からの銅回収に用いられています。このプロセスは実績が豊富で、膨大な処理量に対応可能であり、熱冶金製錬と比較して操業コストと環境負荷を大幅に低減できるため、持続可能なベースメタル生産における主力プロセスとなっています。

対象金属別に見ると、どの従来の鉱業セクターが商業用バイオリーシングを最も多く採用しているのでしょうか?

銅およびベースメタルが30.00%を占め、主要な対象となっています。銅産業は数十年にわたり、バイオリーシング技術の先駆者であり、最大規模の採用者でした。低品位資源からの銅抽出の経済性と、硫化鉱物の微生物酸化への適性が相まって、最も成熟し、経済的にも重要な用途となっています。この確立された基盤は、培養菌、栄養素、pH調整剤などの試薬に対する安定した市場を提供すると同時に、新たな用途に向けた研究開発への資金源ともなっています。

顧客別:都市鉱山や複雑な廃棄物流における導入を牽引しているのは誰か?

専門のリサイクル業者および化学リサイクル業者が、36.0%を占める主要な顧客セグメントです。これらの事業者は、使用済み製品(電子廃棄物、電池、触媒)や産業残渣からの金属回収に注力しています。彼らにとって、バイオ水溶液冶金法は、製錬や過酷な酸浸出に代わる、選択性が高く低排出な代替手段であり、複雑な混合金属原料の処理が可能です。鉱業が盛んではない地域において、柔軟で環境的に許容されるプロセスが求められることから、彼らは先進的な生化学的浸出試薬の主要な早期導入者となっています。

バイオ水溶液冶金用浸出薬品市場の推進要因、阻害要因、および主要なトレンドとは何でしょうか?

市場の成長は、炭素排出量と水使用量を削減した、より持続可能な採掘手法への緊急のニーズによって牽引されています。高品位鉱石の枯渇により、低品位かつ複雑な材料の処理が経済的に不可欠となっています。排出物、排水、および尾鉱に関する世界的な厳しい環境規制により、従来の方法は禁止または制限されています。二次資源(アーバンマイニング)からの重要金属の国内サプライチェーン構築に向けた戦略的な推進は、バイオベースの回収技術への投資をさらに後押ししています。

大きな制約要因の一つは、化学的浸出と比較して生物学的プロセスの反応速度が比較的遅いことであり、これはプロジェクトのキャッシュフローに影響を与え、より大規模な施設を必要とします。微生物系は極端な温度、pHの変動、および有毒な不純物に対して敏感であるため、慎重な制御が必要となり、適用範囲が制限される可能性があります。バイオリアクターの初期設備コストの高さや、稼働開始までの長い期間も障壁となり得ます。さらに、独自の微生物株やプロセス設計に関する知的財産は厳重に守られており、業界全体の知識移転を遅らせる可能性があります。

主なトレンドとしては、適用範囲を拡大するために、より高い温度、塩分濃度、または金属耐性を備えるよう設計された「極限環境微生物」のコンソーシアムの開発が挙げられます。初期のバイオリーチングと、DESのような環境に優しい溶剤を用いたその後の精製を組み合わせたハイブリッドプロセスへの注目が高まっています。また、堆積物やタンク内の微生物群集の動態をモデル化し最適化するための機械学習の活用も進みつつあります。さらに、材料の移動を完全に不要にするイン・シチュ・バイオリーチングやバイオマイニングへの関心も高まっています。

中国の鉱業規模と環境の近代化は、どのように市場のリーダーシップを牽引しているのでしょうか?

中国は、その巨大な鉱業セクターと、産業基盤のグリーン化を推進する国家政策に後押しされ、年平均成長率(CAGR)13.00%で市場をリードしています。従来の製錬による深刻な汚染に直面する中国は、よりクリーンな抽出技術に多額の投資を行っています。同国の膨大な銅生産量と、希土類元素(REE)および電池用金属加工における支配的な地位は、持続可能な浸出ソリューションに対する膨大な需要を生み出しています。バイオリーチングおよびDES化学に関する国内の研究は堅調であり、大規模な実用化が進んでいます。

インドの鉱業セクターの成長と電子廃棄物(E-Waste)の課題が主要な推進要因となる理由は何でしょうか?

インドの12.00%という成長率は、環境規制の強化下での一般金属鉱業セクターの拡大と、同国が電子廃棄物の主要な発生源であるという状況に支えられています。低品位の国内鉱石を処理し、環境に配慮した方法で電子廃棄物から価値を抽出する必要性が高まっていることが、バイオ水溶液冶金アプローチの採用を後押ししています。インドの強力なバイオテクノロジー産業も、現地の鉱石種に合わせた微生物ソリューションの研究開発に貢献しています。

米国の重要鉱物と環境修復への注力はどのような役割を果たしているのでしょうか?

米国の11.00%という成長率は、重要鉱物の国内供給を確保し、過去の鉱山跡地の環境修復を行うための取り組みによって牽引されています。政府の資金援助により、一次および二次資源からの銅、コバルト、希土類元素(REE)の回収に向けたバイオリーチングの研究開発が支援されています。同国の先進的なバイオテクノロジーおよび化学産業は、高度な試薬の開発・供給において有利な立場にあり、一方、鉱業は環境負荷を低減するための解決策を模索しています。

ドイツのエンジニアリングおよびリサイクル技術におけるリーダーシップは、市場にどのような影響を与えているのでしょうか?

ドイツの10.50%という成長率は、ハイエンドなエンジニアリングおよびクローズドループ型リサイクルシステムにおける同国のリーダーシップを反映しています。ドイツの研究機関や企業は、リチウムイオン電池や永久磁石といった高価値な廃棄物ストリームを対象とした、高度なバイオ水溶液冶金プロセスの開発において最先端を走っています。その焦点は、製造現場での直接再利用が可能な高純度の産出物を得るために、精度、選択性、および生物学的・化学的工程の統合にあります。

チリの銅産業と水不足の懸念を支える要因とは?

チリの9.50%という成長率は、世界最大の銅生産国としての地位に支えられており、水不足が深刻化する環境下で操業しています。バイオリーチングは、銅抽出における淡水消費量と酸の使用量を削減する道筋を提供します。チリの鉱山企業は、適切な酸化鉱および硫化鉱を対象にバイオリーチング技術への投資と導入を積極的に進めており、これにより、特殊試薬、栄養素、およびプロセス最適化サービスのための大きな市場が創出されています。

浸出用化学薬品市場

競争環境はニッチかつ知識集約的であり、専門のバイオテクノロジー企業、多角的な化学大手、および政府系研究機関が参入しています。ソルベイ、BASF、エボニックといった化学業界のリーダー企業は、特殊化学品、溶媒設計、および栄養素システムに関する専門知識を活用し、生物学的プロセスを強化する重要な添加剤、DES製剤、およびカスタマイズされた試薬パッケージを供給することで競争しています。

BRGM(フランス地質調査所)のような専門機関は、深いプロセスに関する専門知識、統合型バイオリーチング技術のライセンス供与、およびコンサルティングの提供を通じて競争することがよくあります。競争の焦点は、大手鉱山企業やリサイクル業者との長期的なパートナーシップの確保、バイオヒープやバイオリアクターの管理に対する包括的な技術支援の提供、そして強力な知的財産権によって保護された独自の高性能微生物株や溶剤ブレンドの開発にあります。

金属向けバイオ水溶液冶金用浸出化学品市場の主要企業

- Solvay

- BASF

- Evonik

- BRGM

金属向けバイオ水溶液冶金用浸出薬品市場のセグメント別分析

- 試薬の種類:

- 微生物培養物およびバイオ接種剤(細菌/古細菌のコンソーシアム)

- 栄養素および培地パッケージ(窒素、リン、微量金属)

- 深共晶溶媒(DES)およびDESブレンド

- イオン液体(用途特化型IL)および機能性ILブレンド

- 有機酸系浸出剤および生分解性キレート剤(クエン酸、シュウ酸、乳酸)

- マイルド還元剤およびチオ硫酸塩・亜硫酸塩系

- 独自開発のハイブリッド試薬パック(プロセスサプライヤー)

- プロセスルート:

- バイオリーチングおよび湿式冶金(ヒープ/カラムおよびタンク)

- DES/IL を利用した湿式冶金(非酸性フローシート)

- 磁石および電子廃棄物のバイオアシストリサイクル

- 電池およびリチウムイオン電池(LIB)の上流前処理および浸出(グリーン溶媒)

- ソルボメタルラジーおよび非水系グリーン浸出法

- パイロット、研究開発、実証用の消耗品(コンソーシアムおよび試験)

- 対象金属:

- 銅および卑金属(Cu、Zn、Ni)

- 希土類元素(Nd、Pr、Dy、Tb)の回収

- リチウムおよび重要電池金属(Li、Co、Ni)

- 貴金属(Au、Ag、Pt族)

- 混合金属複合原料(破砕電子廃棄物、混合精鉱)

- その他および特殊金属(Ti、V、微量元素)

- 顧客:

- 専門リサイクル業者および化学リサイクル業者

- 鉱山会社および委託浸出業者

- 研究・パイロットコンソーシアムおよびOEMパイロット

- 委託冶金会社および委託加工業者

- 地域:

- 北米

- 米国

- カナダ

- ラテンアメリカ

- メキシコ

- アルゼンチン

- ペルー

- ブラジル

- その他のラテンアメリカ

- 西ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ベネルクス

- 西ヨーロッパのその他

- 東ヨーロッパ

- ポーランド

- ロシア

- チェコ共和国

- 東ヨーロッパのその他

- 東アジア

- 中国

- 日本

- 東アジアのその他

- 南アジア・太平洋

- インド

- オーストラリア

- 南アジア・太平洋のその他

- 中東・アフリカ

- 南アフリカ

- GCC諸国

- 中東・アフリカのその他

- 北米