❖本調査資料に関するお問い合わせはこちら❖

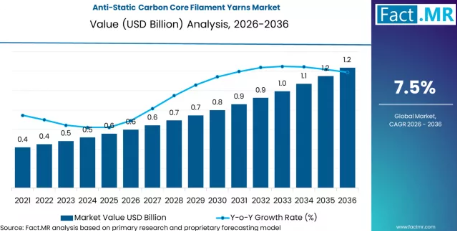

帯電防止カーボンコアフィラメント糸市場は、2026年から2036年にかけて年平均成長率(CAGR)7.5%で成長し、市場規模は6億米ドルから13億米ドルへと拡大すると予測されています。

帯電防止用カーボンコアフィラメント糸市場の概要 – 主なポイント

- 本市場には、帯電防止用繊維用途向けに設計された、カーボン/グラファイトコアシステム、ステンレス鋼コアの代替品、およびその他の導電性コア技術が含まれます。

- 定義された調査範囲は、コア材料の種類、シースポリマーの組成、用途カテゴリー、および世界の製造地域にわたる最終市場セグメント別に生み出される収益を網羅しています。

- Fact.MRの予測によると、帯電防止用カーボンコアフィラメントヤーン市場は、2026年から2036年にかけて年平均成長率(CAGR)7.5%で成長し、市場規模は6億米ドルから13億米ドルへと拡大すると見込まれています。

- カーボン/グラファイトコアシステムは、優れた導電特性と、高度なクリーンルームの汚染管理要件への適合性を背景に、2026年には48%のシェアを占め、素材セグメントを牽引しています。

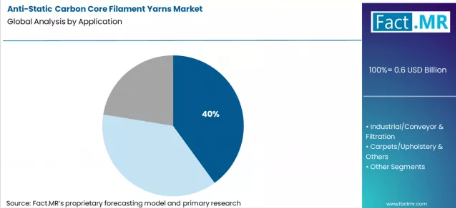

- ESD(静電気放電)防護服およびクリーンルーム用テキスタイルは、総需要の40%を占めており、静電気放電保護が生産の完全性を維持する半導体製造や製薬製造において重要な役割を果たしていることを反映しています。

- 中国は年平均成長率(CAGR)8.7%で最も急速な成長を記録しており、第15次五カ年計画の指針により、国内の電子機器製造拠点における高性能繊維の国産化が推進されていることが背景にあります。

- 競争は、Coats Group、Madeira Garnfabrik、Yantai Tayho、東レ、帝人フロンティア、Monofil Technik、FilSpec、Sinterama、ユニチカ、Huvisなどの主要企業が主導しています。

この成長は、半導体製造や先端エレクトロニクス製造の急速な拡大と密接に関連しています。これらの分野では、ごくわずかな静電気放電でも高感度な部品に損傷を与える恐れがあります。これらの特殊な糸は、高付加価値の生産プロセスを汚染や電圧障害から保護するクリーンルーム用ウェアに広く使用されています。また、製薬施設においても、微細な粉末や揮発性物質を取り扱う無菌環境において、静電気を安全に放散するためにカーボンコア繊維に依存しています。

帝人カーボン・アメリカの社長、大谷明彦氏は次のように説明しています。「半導体業界におけるプロセスノードの微細化への絶え間ない追求により、クリーンルームへの要件はますます厳しくなっており、従来の帯電防止ソリューションでは不十分であることが明らかになっています。」これは、より高度な導電性テキスタイルシステムの必要性を浮き彫りにしています。

衣類以外にも、これらの糸は、電子機器製造施設におけるコンベアベルト、ろ過材、カーペット、室内装飾品などにますます多く使用されています。ESD基準の厳格化と半導体分野への継続的な投資に伴い、信頼性が高く高性能な導電性糸への需要は引き続き堅調であると予想されます。

セグメント別分析

カーボン/グラファイトコアが市場をリードする要因とは?

カーボンおよびグラファイトコアシステムは、高度なクリーンルーム環境において不可欠な要件である粒子脱落を最小限に抑えつつ、極めて信頼性の高い導電性を提供するため、48%という圧倒的な市場シェアを占めています。これらの素材は、温度や湿度が変化する条件下でも安定した抵抗値を維持し、産業用洗濯サイクルを繰り返しても一貫したESD保護を保証します。グラファイトベースのコアは、金属導体に代わる軽量な選択肢となり、敏感な製薬や半導体施設において金属汚染のリスクを伴わずに、同等の静電気散逸性能を提供します。帝人テナックス(Teijin Tenax)などの技術により、製造効率が向上するとともに、二酸化炭素排出量が削減され、精密な抵抗値仕様が実現されています。コア径をマイクロメートルレベルまで精密に制御することで、繊維構造全体に均一な導電性を確保しています。さらに、カーボンコアシステムは、強力な洗浄剤や滅菌プロセスによる化学的劣化に耐性があり、従来のステンレス鋼やコーティングされた代替品よりも長寿命です。

ESDウェアおよびクリーンルーム用テキスタイルが40%の市場シェアで業界をリードする理由は何でしょうか?

ESDウェアおよびクリーンルーム用テキスタイルは、半導体製造および無菌医薬品製造の拡大に牽引され、総需要の40%を占めています。クリーンルーム用ウェアには、取り扱い中にマイクロエレクトロニクス機器を損傷させる可能性のある静電気を安全に放電するための、組み込み型の導電経路が備わっていなければなりません。半導体プロセスのノードサイズが7ナノメートル以下に縮小するにつれ、汚染管理基準はさらに厳格化しており、従来の帯電防止加工では不十分となっています。KBセイレン・ベルトロンなどの先進的なシステムは、空気中の粒子を発生させることなく、粉塵の付着を低減する制御された静電気散逸技術を統合しています。耐久性があり、洗濯に強く、50回以上の工業用洗濯サイクルを経ても導電性を維持できるため、交換コストを削減できます。ノーブル・バイオマテリアルズなどの企業が開発したハイブリッドヤーンシステムは、カーボンコアによる導電性と追加のエネルギー管理上の利点を組み合わせ、静電気放電と電磁干渉の両方の懸念に対処しています。

市場の推進要因

- 推進要因:半導体製造の拡大は、世界的に見て依然として主要な需要の原動力となっています。米国では、500億ドルを超えるCHIPS法の資金が、高度なESD対策が施されたクリーンルームインフラを必要とする新施設を支援しています。韓国におけるサムスンやSKハイニックスによる大規模な投資は、火花ゼロのテキスタイルシステムを要求する超高清浄度仕様を導入しています。中国の産業計画イニシアチブは、輸入への依存を減らすため、高性能繊維の国内生産を促進しています。欧州のデジタル製品パスポート規制は、材料の完全なトレーサビリティを奨励しており、ライフサイクル性能が文書化されたカーボンコア糸を優遇しています。製薬分野における無菌製造の拡大も、揮発性化合物の近くで使用される本質安全型テキスタイルの需要を高めています。

- 制約要因:堅調な成長にもかかわらず、コストは依然として障壁となっています。カーボンコアフィラメント糸は、表面に帯電防止処理を施した標準的なポリエステルやナイロンに比べて価格が高くなっています。専門的な生産能力が限られているため、半導体需要のサイクル中に供給制約が生じる可能性があります。複雑な繊維加工工程を通じて均一な電気的特性を維持することは、品質管理の要件を高めます。金属化繊維や導電性コーティングなどの代替技術が市場シェアを争っています。炭素繊維前駆体の供給変動は、価格の安定性に影響を与える可能性があります。さらに、エンドユーザーによる不適切な接地処理は、先進的な繊維の有効性を低下させる恐れがあります。単一素材の生地と比較して、炭素-ポリマー複合構造のリサイクルは依然として困難であり、循環型経済への導入を制限しています。

- トレンド1:本質安全型・無粒子クリーンルームシステム業界は、低粒子放出性と一貫した静電気散逸性を兼ね備えた、本質安全型のクリーンルーム用テキスタイルシステムへと移行しつつあります。次世代のカーボンコア技術は、従来の導電性糸と比較して、粒子発生を劇的に低減します。これらのシステムは、受動的な導電性だけに頼るのではなく、静電気の挙動を能動的に管理することで、粉塵の付着を防止します。日本は、先進的なカーボン科学を商業用クリーンルームテキスタイルの生産に統合する分野において、リーダーとしての地位を確立しています。

- トレンド2:耐用年数を延長する耐洗濯性ハイブリッド糸システム カーボンコアの導電性と金属結合技術を組み合わせたハイブリッド糸の設計が、24時間稼働の製造環境で注目を集めています。銀結合繊維とカーボン構造を統合したシステムは、冗長な導電経路を形成し、100回以上の工業用洗濯サイクルを経ても電気的性能を維持します。これらのソリューションは、単一技術のシステムを劣化させる可能性のある摩耗、擦り傷、および化学物質への曝露に対処します。半導体施設では、総所有コストの削減と交換頻度の最小化を図るため、耐久性に優れたESDユニフォームが指定されています。

中国の帯電防止カーボンコア糸産業を加速させている要因とは?

中国の市場は年平均成長率(CAGR)8.7%で拡大しており、その主な要因は、第15次五カ年計画において、輸入された高性能繊維を国産品に置き換えることに重点が置かれている点にあります。政府は、半導体および電子機器製造クラスターで使用される材料の自給自足を優先しています。中国石油化工(Sinopec)との提携による投資により、カーボン前駆体の製造から完成した帯電防止テキスタイルシステムに至るまでを結ぶ統合生産チェーンが構築されました。江蘇省と広東省の地域拠点は、電子機器組立事業と緊密に連携し、クリーンルーム用衣類やESDテキスタイルの現地供給を確保しています。また、中国のメーカーがコスト効率と、世界の半導体サプライチェーンで求められる厳格な品質基準とのバランスを取っていることから、輸出競争力も強化されています。

ブラジルの帯電防止テキスタイル市場が着実に拡大している背景には何があるのでしょうか?

ブラジルは、製薬製造の成長と自動車用電子機器の生産に支えられ、年平均成長率(CAGR)8.3%で成長しています。国内のポリエステルおよびポリアミドの生産能力により、技術用糸の現地開発が可能となり、輸入への依存度が低下しています。鉱業や農業における産業安全規制により、危険な環境での帯電防止衣類が義務付けられています。サンパウロの自動車産業クラスターは、電子制御やバッテリー組立工程におけるESD保護への需要を増加させており、一方、医療機器製造の拡大はクリーンルーム用テキスタイルの需要を高めています。

米国市場の勢いを牽引している要因は何でしょうか?

米国は年平均成長率(CAGR)7.2%で推移しており、これは主にCHIPS法による投資が国内の半導体製造を後押ししていることに起因しています。新設される施設では、耐久性があり、洗濯に耐えるESD防護服やハイブリッド導電性糸システムが求められています。製薬およびバッテリー生産の成長も、本質安全型テキスタイルの需要を増加させています。リショアリングの取り組みにより国内サプライチェーンが強化され、カーボンコアや銀結合ハイブリッド技術におけるイノベーションが促進されています。

英国の帯電防止繊維開発に影響を与えている要因は何でしょうか?

英国市場は年平均成長率(CAGR)7.2%で拡大しており、製薬およびエネルギー貯蔵製造におけるIEC 61340規格への準拠がこれを支えています。バイオ医薬品生産および再生可能エネルギー用バッテリー施設の成長に伴い、高度な帯電防止対策が求められています。強力な学術研究と炭素繊維に関する専門知識が、導電性糸システムのイノベーションを加速させる一助となっています。

ドイツはどのように市場での地位を強化しているのでしょうか?

ドイツは、自動車の電動化とバッテリー製造インフラを原動力として、年平均成長率(CAGR)7.1%を記録しています。サプライチェーン内でのパートナーシップは、トレーサビリティのコンプライアンスやデジタル製品パスポートの要件を支援しています。精密工学の専門知識と製薬製造の強みが、高品質なカーボンコアシステムに対する安定した需要を生み出しています。

韓国の市場拡大を支えている要因は何でしょうか?

韓国は、半導体業界のリーダーであるサムスンとSKハイニックスによる超クリーン施設の拡張に後押しされ、年平均成長率(CAGR)6.7%で成長しています。国内のパートナーシップにより、先進的なカーボンコア糸生産のための現地生産能力が構築されています。ディスプレイパネルおよび電子機器製造の集積化により、自動化されたクリーンルームシステムに組み込まれる、汚染のないESDテキスタイルへの需要が高まっています。

日本の帯電防止糸市場の成長を支えている要因は何でしょうか?

日本は、本質安全型クリーンルーム用テキスタイルにおける技術的リーダーシップに支えられ、年平均成長率(CAGR)6.0%で成長しています。帝人カーボンやKBセイレンなどの企業は、粒子発生を低減し、環境性能を向上させたカーボンコアシステムの改良を続けています。全体的な生産能力の伸びは緩やかですが、堅調な半導体および製薬セクターが、高品質で精密に設計された導電性テキスタイルソリューションへの需要を維持しています。

帯電防止カーボンコアフィラメント糸市場の競争環境

帯電防止カーボンコアフィラメント糸市場は、先端材料の専門知識と伝統的な繊維技術のノウハウが融合して形成されています。帝人フロンティアや東レといった炭素繊維の専門企業は、航空宇宙や高性能材料分野での豊富な経験を繊維分野に活かしています。テナックス(Tenax)炭素繊維や類似技術を糸のコア構造に組み込むことで、半導体や電子機器の厳しい基準を満たす、安定した導電性と性能を実現しています。炭素前駆体の生産から完成糸の製造に至るまでをカバーする垂直統合型事業体制により、厳格な品質管理と安定した供給が可能となっています。

一方、コーツ・グループやマデイラ・ガルンファブリックといった老舗の繊維メーカーは、長年にわたる顧客関係とグローバルな流通ネットワークを活用し、既存の工業用糸や特殊製品に加え、カーボンコア糸を導入しています。ノーブル・バイオマテリアルズのような企業は、銀ボンディングとカーボンコアの導電性を組み合わせたハイブリッドシステムによって差別化を図り、洗濯耐久性を向上させています。

中国では、煙台泰和やHuvisなどのメーカーが、国内代替政策を支援するために生産能力を拡大しており、コスト競争力のある代替品を提供しています。この進化するテクニカルテキスタイル分野において存在感を維持するため、従来のポリエステルメーカーが独自のカーボンコア技術を開発するにつれ、競争は激化しています。

最近の動向

- 2026年1月、ノーブル・バイオマテリアルズは、CHIPS法に基づく半導体製造の拡大に対応し、多波長エネルギー管理機能を備えた耐洗濯性ESDユニフォームに対する24時間365日の需要に応えるため、北米の製造施設全体でX-STATICおよびCircuitexハイブリッド糸の生産能力を拡大しました。

- 2025年、帝人カーボンとKBセイレンは、高密度コロナ放電技術を採用した次世代カーボンコアフィラメント「Tenax」を発売しました。これにより、二酸化炭素排出量を35%削減しつつ、導電性糸の10分の1以下のレベルに粒子飛散特性を維持し、本質安全型クリーンルーム用テキスタイル用途に対応しています。

帯電防止カーボンコアフィラメント糸市場の主要企業

- Coats Group

- Madeira Garnfabrik

- Yantai Tayho

- Toray Industries

- Teijin Frontier

- Monofil Technik

- FilSpec

- Sinterama

- Unitika

- Huvis

参考文献

- 帝人カーボン・アメリカ。2025-2026年。「本質安全型クリーンルーム用テキスタイル用途に向けたTenax次世代カーボンファイバー技術」。公式企業刊行物および技術ホワイトペーパー。

- ノーブル・バイオマテリアルズ。2026年。半導体製造における耐洗濯性ESD保護のためのX-STATICおよびCircuitexハイブリッドヤーンシステム。企業技術概要および製品資料。

- KBセイレン株式会社。2026年。超クリーンルーム環境向けのBelltronコロナ放電帯電防止技術。企業プレスリリースおよび技術アプリケーションガイド。

- 欧州連合。2026年。技術テキスタイルのサプライチェーンにおける材料トレーサビリティのためのデジタル製品パスポート実施ガイドライン。EU公式規制文書。

- 中国政府。2026年。電子機器製造における高性能繊維の国産化を義務付ける第15次五カ年計画。国家市場監督管理総局の文書。

- IEC(国際電気標準会議)。2026年。製造環境における静電気放電制御に関するIEC 61340規格。国際規格文書。

帯電防止カーボンコアフィラメント糸市場のセグメント別分析

- コア素材:

- カーボン/グラファイトコア

- ステンレススチールコア

- その他の導電性コア

- シースポリマー:

- ポリエステル

- ポリアミド

- その他のポリマー

- 用途:

- ESDウェアおよびクリーンルーム用テキスタイル

- 産業用/コンベアおよびろ過

- カーペット・家具用生地・その他

- 最終市場:

- エレクトロニクス・半導体

- 製薬・ヘルスケア

- 産業用・その他

- 地域:

- アジア太平洋

- 中国

- 日本

- 韓国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- 欧州その他

- ラテンアメリカ

- ブラジル

- メキシコ

- ラテンアメリカその他

- アジア太平洋

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖