❖本調査資料に関するお問い合わせはこちら❖

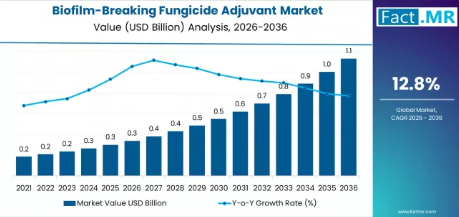

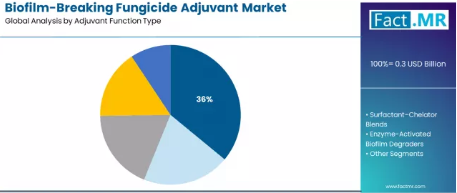

世界のバイオフィルム破壊型殺菌剤助剤市場は、2036年までに11億3,000万米ドルに達すると予測されています。同市場は2026年に3億4,000万米ドルと評価されており、予測期間中は年平均成長率(CAGR)12.8%で拡大する見込みです。助剤の機能別では、バイオフィルム破壊剤および浸透促進剤が36%のシェアを占め、トップとなっています。全身性殺菌剤との適合性は41.0%という圧倒的なシェアを占めており、一方、果物・野菜の作物品目は44%の市場シェアを占めています。

バイオフィルム破壊型殺菌剤助剤市場の主なポイント

2026年の市場規模:3億4,000万米ドル

2036年の市場規模:11億3,000万米ドル

予測CAGR(2026年~2036年):12.8%

主要な助剤機能タイプ別シェア(2026年):バイオフィルム破壊剤および浸透促進剤(36%)

主要な殺菌剤との適合性別シェア(2026年):全身性殺菌剤(41.0%)

主要な作物タイプ別シェア(2026年):果物および野菜(44%)

- 市場の主要企業:BASF SE、Bayer CropScience、Syngenta Group、Corteva Agriscience、Clariant AG

主要なトレンドとして、湿潤、浸透、および標的を絞ったバイオフィルム分解を組み合わせたマルチモード助剤システムの統合が挙げられます。真菌の細胞外マトリックスを精密に分解する酵素活性化製剤に関する研究が加速しています。耐性管理への取り組みが、特に高付加価値の多年生作物において、既存の殺菌剤の有効性を回復させる助剤への需要を牽引しています。

助剤の安全性や効能の立証に関する規制当局の見解の変化が、製品開発の方向性を決定づけています。殺菌剤の有効性を高めることで使用量を削減することを推奨するガイドラインが、市場の成長を支えています。持続可能な集約化を目指す政策は、既存の作物保護資材の性能を最大化することで、間接的にこれらの助剤技術を促進しています。

セグメント別分析

助剤の機能別:どのメカニズムが核心的な有効性の課題に対処しているか?

バイオフィルム破壊剤および浸透促進剤が36%のシェアでセグメントをリードしています。この優位性は、殺菌剤の失敗の主な原因である真菌病原体が形成する物理的バリアに対する直接的な作用に起因しています。これらの助剤は有効成分の吸収と移行を改善し、製品性能の低下に対する解決策を提供するとともに、生産者のための統合病害管理プログラムを強化します。

殺菌剤との適合性別:どの化学的組み合わせが最も重要か?

系統性殺菌剤との適合性が41.0%と最大のシェアを占めています。系統性有効成分は現代の病害防除の基盤ですが、バイオフィルムを介した耐性の影響を強く受けやすいのが特徴です。植物内での吸収と分布を促進する助剤は、この貴重な化学物質クラスを保護し、主要市場における商業的なライフサイクルを延長するために不可欠です。

作物の種類別に見ると、防除効果の向上が経済的に最も求められるのはどこでしょうか?

果物・野菜セグメントが44%のシェアを占めています。これらの作物の高い経済的価値に加え、うどんこ病やボトリチス病などの病害による外観上の欠陥に対する市場での厳しいペナルティが相まって、投資に対する強いインセンティブが生まれています。生産者は、これらの助剤を活用して、殺菌剤の確実な効果を確保し、収量の質を守り、生鮮農産物に対する厳しい残留基準を満たしています。

バイオフィルム破壊型殺菌剤助剤市場の推進要因、阻害要因、および主要なトレンドは何でしょうか?

市場の成長は、殺菌剤耐性という深刻化する課題によって牽引されています。この課題により、生産者は既存製品の有効性を向上させる解決策を模索せざるを得なくなっています。また、散布や持続性に課題を抱えがちな生物由来殺菌剤の採用が増加していることも、性能向上型助剤への需要をさらに後押ししています。散布効率や液滴の保持に対する関心の高まりも、採用を後押ししています。

大きな阻害要因として、多くの地域において、バイオフィルム破壊に関連する助剤の効能に関する登録手続きが複雑であることが挙げられます。適切な混合および散布手順に関する生産者への教育も、一貫した結果を得る上での障壁となっています。また、これらの製品がニッチで技術的な位置づけにあることも、従来の界面活性剤と比較して、広範囲での採用を制限する要因となり得ます。

主なトレンドとしては、ユーザーの利便性を考慮した助剤と殺菌剤のプレミックス製剤の登場が挙げられます。生物由来のグリーンな助剤化学物質の開発も勢いを増しています。病原体、作物、タンクミックスパートナーに基づいて助剤を選択するデジタルツールが登場し、生産者の意思決定を支援しています。

米国は高度な耐性管理を通じてどのように普及を推進しているのでしょうか?

米国は、高付加価値の特産作物における高度な耐性管理プログラムに牽引され、年平均成長率(CAGR)13.90%で市場をリードしています。カリフォルニア州、フロリダ州、ワシントン州などの生産者は、ブドウ園、果樹園、野菜畑において、耐性を持つ真菌株からの激しい圧力に直面しています。整備された作物アドバイザーのネットワークは、耐性対策戦略の一環として助剤の使用を積極的に推進しており、市場の着実な浸透を支えています。

なぜインドは多様な農業分野において高い成長の可能性を秘めているのでしょうか?

インドの13.40%という成長率は、広大かつ多様な園芸分野と関連しています。この分野では、真菌性病害により収穫前および収穫後の損失が甚大です。契約農業モデルに基づく果物や野菜の商業栽培の拡大が、高度な作物保護資材への需要を牽引しています。コスト意識の高い市場において、殺菌剤の散布効果を最大限に高める必要性が、アジュバントの採用を支えています。

中国の精密農業における着実な成長を支える要因は何でしょうか?

中国の年平均成長率(CAGR)12.60%は、病害防除が極めて重要な保護栽培や大規模果樹生産の拡大を反映しています。単位面積当たりの化学農薬使用量を削減するという政府の重点施策は、効力を高めるアジュバントにとって好ましい環境を作り出しています。国内のアジュバントメーカーは、一般的に使用されている全身性殺菌剤と互換性のある専門製品の開発と販売促進をますます進めています。

ブラジルの大規模農業は、どのように助剤技術を活用しているのでしょうか?

ブラジルの12.10%という成長率は、真菌による病害圧が高い大規模な大豆、サトウキビ、柑橘類の生産セクターに支えられています。農業経営の規模が大きいため、殺菌剤の性能がわずかに向上するだけでも非常に大きな価値があります。助剤は、困難な散布条件を克服し、密生した作物の樹冠への浸透性を高めるための散布プログラムにおいて、不可欠な要素としてますます認識されています。

イタリアの専門的なブドウ栽培および園芸はどのような役割を果たしているのでしょうか?

イタリアの11.30%という成長率は、主要国の中では最も控えめですが、高級ワイン用ブドウや高付加価値野菜の生産によって支えられています。うどんこ病やべと病における殺菌剤耐性は、根強い懸念事項です。品質を重視する生産者は、重要な殺菌剤の有効性を保護し、作物の健全性を確保するとともに、ブドウや加工用トマトの輸出品質基準を満たすための助剤技術をいち早く導入しています。

バイオフィルム破壊型殺菌剤助剤市場の競争環境

この市場には、老舗の農薬大手や特殊化学品メーカーが参入しています。BASF SE、バイエル・クロップサイエンス、シンジェンタ・グループといった企業は、殺菌剤の作用機序に対する深い知見を活かし、特注の助剤システムを開発しており、多くの場合、自社開発の殺菌剤とセットで販売しています。コルテバ・アグリサイエンスは、自社の作物保護製品との統合に重点を置いた強力な製品ポートフォリオで競争しています。

クラリアントAGのような特殊化学品メーカーは、特定のバイオフィルム課題に対応するために設計された革新的な界面活性剤や高分子化学に注力しています。競争の焦点は、技術的な差別化、複数の作物や病原体における実証済みの圃場データ、そして主要な殺菌剤ブランドとの適合性リストの確保にあります。成功の鍵は、生産者にとっての病害防除と耐性管理の改善を通じて、明確な投資対効果を実証することにあります。

バイオフィルム破壊型殺菌剤助剤市場の主要企業

- BASF SE

- Bayer CropScience

- Syngenta Group

- Corteva Agriscience

- Clariant AG

バイオフィルム破壊型殺菌剤助剤市場のセグメント別分析

- 助剤の機能別:

- バイオフィルム破壊剤および浸透促進剤

- 界面活性剤・キレート剤のブレンド

- 酵素活性化型バイオフィルム分解剤

- ポリマー系湿潤・展着剤

- その他

- 殺菌剤との相性:

- 全身性殺菌剤

- 接触型殺菌剤

- 生物学的殺菌剤

- 銅・硫黄系製品

- その他

- 作物の種類:

- 果物・野菜

- ブドウ園

- プランテーション・特産作物

- 穀物

- その他

- 地域:

- 北米

- 米国

- カナダ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ

- 西ヨーロッパ

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ベネルクス

- 西ヨーロッパその他

- 東ヨーロッパ

- チェコ共和国

- ポーランド

- ロシア

- 東ヨーロッパその他

- 東アジア

- 中国

- 日本

- 韓国

- 東アジアその他

- 南アジア・太平洋

- インド

- インドネシア

- オーストラリア

- 南アジア・太平洋その他

- 中東・アフリカ

- GCC諸国

- トルコ

- サウジアラビア

- 中東・アフリカその他

- 北米